來(lái)源:馬上贏情報(bào)站(ID:gh_62c3dc96ee87)

2025年6月26日-27日,2025中國(guó)食品產(chǎn)業(yè)創(chuàng)新增長(zhǎng)大會(huì)于長(zhǎng)沙舉辦,馬上贏副總裁 任運(yùn)志Kevin受邀發(fā)表了題為《消費(fèi)數(shù)據(jù)驅(qū)動(dòng)的精準(zhǔn)選品與增長(zhǎng)飛輪》的主題演講。

以下為分享實(shí)錄(內(nèi)容略經(jīng)整理):

大家好,我是馬上贏的任運(yùn)志Kevin。

今天的分享主題是關(guān)于消費(fèi)數(shù)據(jù)驅(qū)動(dòng)選品,所以先跟大家介紹下這些消費(fèi)數(shù)據(jù)的來(lái)源:這些數(shù)據(jù)源于馬上贏在全國(guó)24個(gè)省份6萬(wàn)家門店監(jiān)測(cè)網(wǎng)點(diǎn),這些門店每天的商品交易數(shù)據(jù),匯集到大數(shù)據(jù)中臺(tái),經(jīng)過(guò)數(shù)據(jù)清洗和統(tǒng)計(jì),就可以看到各個(gè)省份品類的趨勢(shì)情況,品類下各品牌競(jìng)爭(zhēng),品類熱銷的單品,新上市的新品,以及這些省份哪些口味是主流的口味,哪些規(guī)格帶、價(jià)格帶是大家應(yīng)該重視的、關(guān)注布局的。我們把這個(gè)服務(wù)叫做馬上贏品牌CT,現(xiàn)在已經(jīng)服務(wù)飲料、休閑食品等品類100多個(gè)頭部品牌。

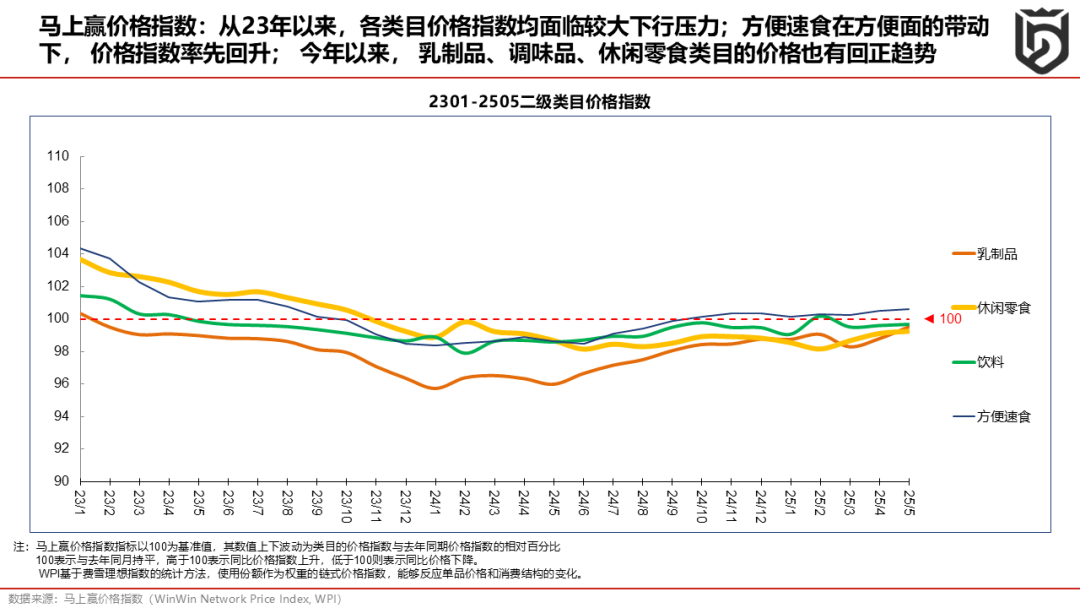

接下來(lái)進(jìn)入今天的分享,首先來(lái)看四個(gè)主要品類的價(jià)格趨勢(shì)。這張圖是馬上贏價(jià)格指數(shù)(WPI),不同于CPI,每個(gè)點(diǎn)代表今年同比去年同期的價(jià)格變化。

這里觀察了乳制品、休閑零食、飲料、方便速食4個(gè)品類。中間的紅色虛線是100 分位線代表今年的價(jià)格同比去年持平?,超過(guò)100表示價(jià)格同比上漲,低于100則表示價(jià)格同比下跌。?可以看到下行最嚴(yán)重的是乳制品這條線,去年開(kāi)始整個(gè)乳制品壓力都比較大,價(jià)格從2023年1月份開(kāi)始都呈下行的態(tài)勢(shì)。飲料是綠色的這條線,?相對(duì)來(lái)說(shuō)是比較平穩(wěn)的一個(gè)品類,它下降的幅度不是很大。哪個(gè)品類是呈現(xiàn)上行的呢?紫色的方便速食這條線,從去年的七八月份開(kāi)始方便速食就開(kāi)始同比上漲,主要是受方便面品類帶動(dòng),方便面率先價(jià)格回調(diào)。上午梁總也提到方便面做了很多的創(chuàng)新,包括板面、火雞面等這些創(chuàng)新都帶動(dòng)品類的價(jià)格實(shí)現(xiàn)了一定程度的增長(zhǎng)和恢復(fù)。

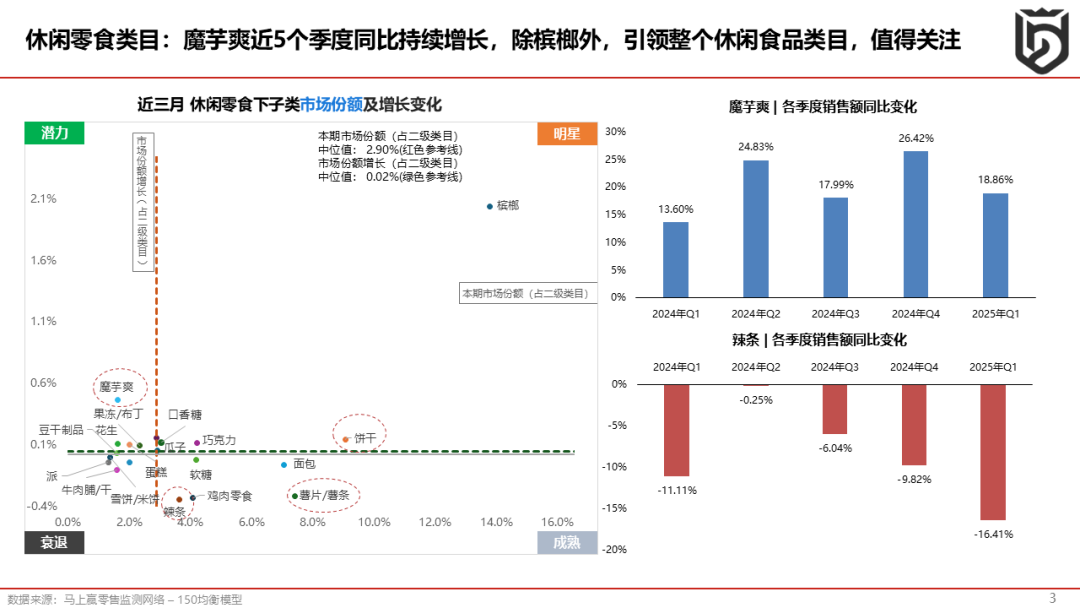

這是上面幾個(gè)品類的價(jià)格情況,今天我們主要講休閑零食和飲料這兩個(gè)品類,選取了一些代表性的下級(jí)類目做進(jìn)一步的觀察。

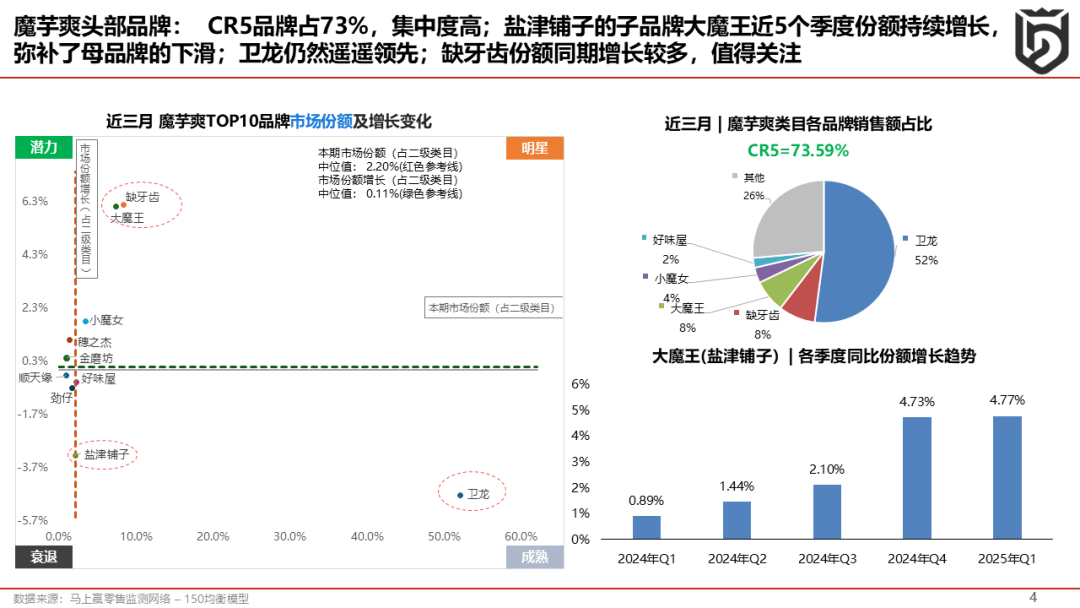

首先我們來(lái)看休閑零食這個(gè)類目,這張圖展示了休閑零食的幾個(gè)子品類各自的份額和增長(zhǎng)情況。橫軸代表份額,越靠近右側(cè)代表這個(gè)品類的規(guī)模越大、份額占比越大;縱軸是變化,越往上代表增長(zhǎng)越多,越往下則下降越多。可以看到在休閑零食賽道里,最右上方的是檳榔,增長(zhǎng)最好,接下來(lái)就是魔芋爽,右邊藍(lán)色的柱狀圖,展示魔芋爽已經(jīng)連續(xù)五個(gè)季度同比快速增長(zhǎng)。

長(zhǎng)沙有一個(gè)魔芋爽品類的代表品牌,鹽津鋪?zhàn)幼龅拇竽酰{(lán)色的柱狀圖可以看到,最近五個(gè)季度大魔王的份額同比都是呈上漲態(tài)勢(shì)。從整個(gè)品類上看,衛(wèi)龍還是遙遙領(lǐng)先,在品類的頭部占據(jù)將近一半的份額。鹽津鋪?zhàn)拥姆蓊~有所下跌,但加上大魔王上升的份額,集團(tuán)整體在這個(gè)品類的份額還是上漲的。

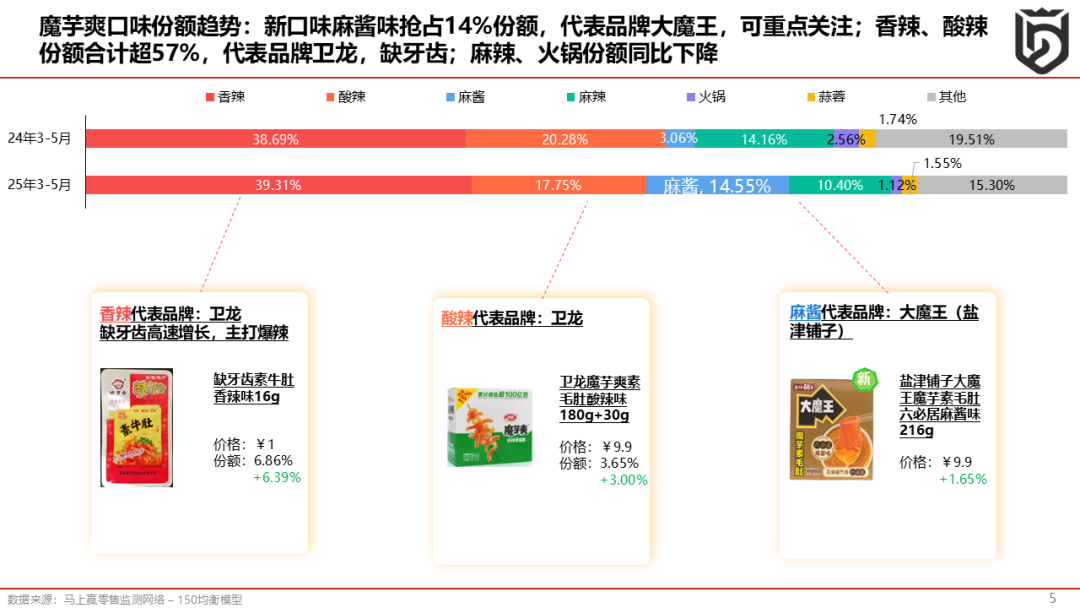

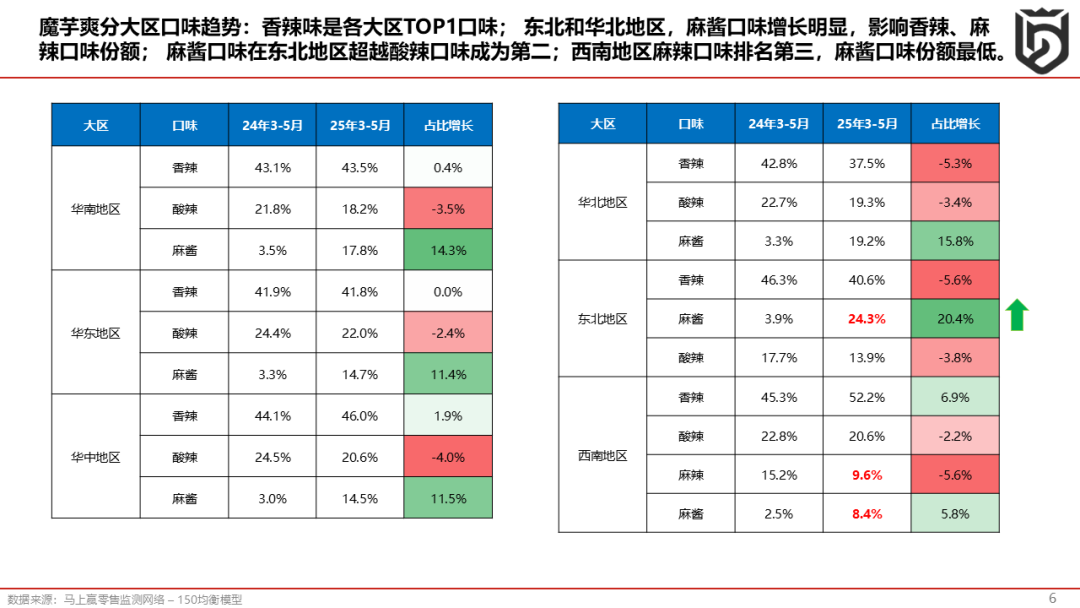

從口味趨勢(shì)上看,魔芋爽主要口味包括:香辣味、酸辣味、麻醬味和麻辣味,其中香辣味是最大的口味,份額同比上漲,上漲最大的口味是麻醬口味,從去年的3%到今年的14.55%。麻醬口味主要的代表就是大魔王的麻醬素毛肚,香辣的代表品牌是衛(wèi)龍。這里要特別關(guān)注一個(gè)品牌缺牙齒,缺牙齒在魔芋爽的漲幅非常亮眼,跟大魔王的增長(zhǎng)相當(dāng),它很重視小紅書、抖音等媒體的運(yùn)營(yíng),比如發(fā)起”最多能吃幾包缺牙齒的吃辣挑戰(zhàn)“,激發(fā)消費(fèi)者參與熱情, 帶動(dòng)了品牌熱度和增長(zhǎng)。

剛才看的是魔芋爽全國(guó)口味趨勢(shì),那各個(gè)大區(qū)口味有沒(méi)有差異呢?從各個(gè)大區(qū)的口味上看,香辣味還是占比最大的口味,每個(gè)大區(qū)香辣味都是排在第一位,而且領(lǐng)先酸辣味或者麻醬味兩倍左右,比如華南地區(qū)43%是香辣味,但酸辣味只有18%。在華北地區(qū)和東北地區(qū)兩個(gè)北方的地區(qū),麻醬口味漲得非常好,東北地區(qū)的麻醬口味增速最高,達(dá)到20%,也是唯一一個(gè)麻醬口味排第二的地區(qū)。東北地區(qū)和華北地區(qū),麻醬口味的增長(zhǎng)還同步壓縮了香辣味和麻辣味,形成了一定的口味替換。但華南、華東、華中地區(qū),麻醬口味排名第三,份額都有增長(zhǎng),但香辣味還是比較穩(wěn)固,基本上份額沒(méi)有受影響,吃香辣的人群還是會(huì)堅(jiān)持。西南地區(qū)比較特殊,麻辣味擠進(jìn)了前三,麻醬口味占比相對(duì)比較小,低于10%,其他的地區(qū)都是10%-20%。從這里可以看出,各個(gè)地區(qū)在魔芋爽品類口味上還是存在一定差異,大家在做產(chǎn)品選品或者口味組合的時(shí)候可以參考。

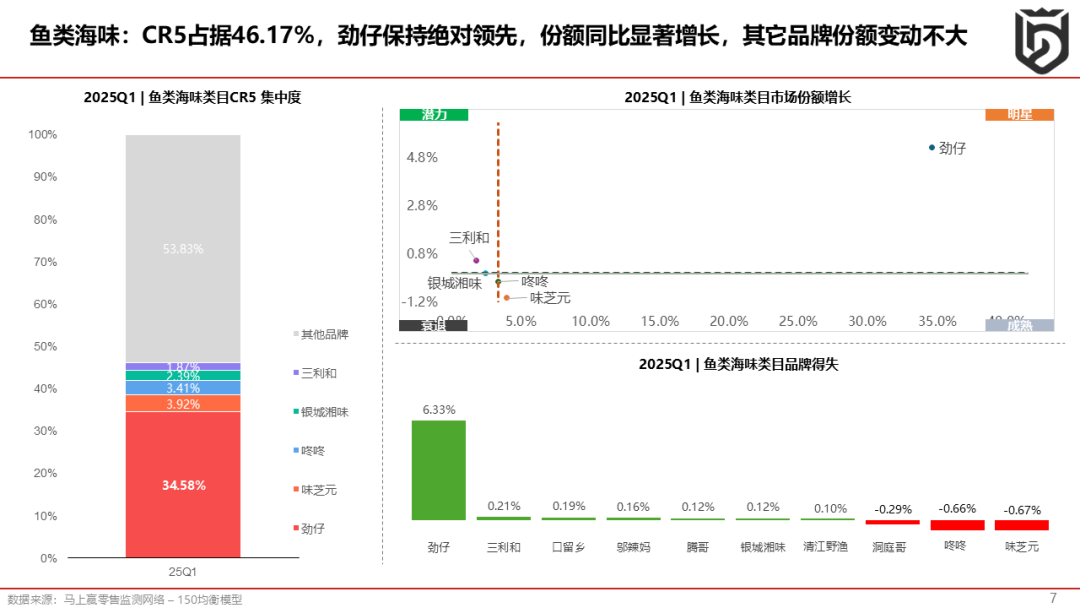

接下來(lái)是魚類海味,長(zhǎng)沙也是有頭部品牌勁仔,在這個(gè)品類遙遙領(lǐng)先。勁仔在魚類海味中占近35%,勁仔有其獨(dú)特的口味和工藝,小魚仔很有韌性和嚼勁。從勁仔品牌份額的得失可以看到,今年相比去年同期上漲5.33%,頭部的領(lǐng)先地位進(jìn)一步鞏固。排在后面是味芝元、咚咚、銀城湘味、三利和,但這些品牌加起來(lái)也只占10%的份額。除此之外,還有53%的其他品牌沒(méi)顯示出來(lái),說(shuō)明這個(gè)品類從全國(guó)維度看,還有眾多小品牌在經(jīng)營(yíng)這個(gè)品類,這個(gè)賽道會(huì)有更多的競(jìng)爭(zhēng)和產(chǎn)品創(chuàng)新。三利和、口留香、鄔辣媽、騰哥、銀城湘味的份額都有一定程度增長(zhǎng),清江野魚是湖北的,咚咚是云南的,其他的大部分都是湖南的企業(yè)。

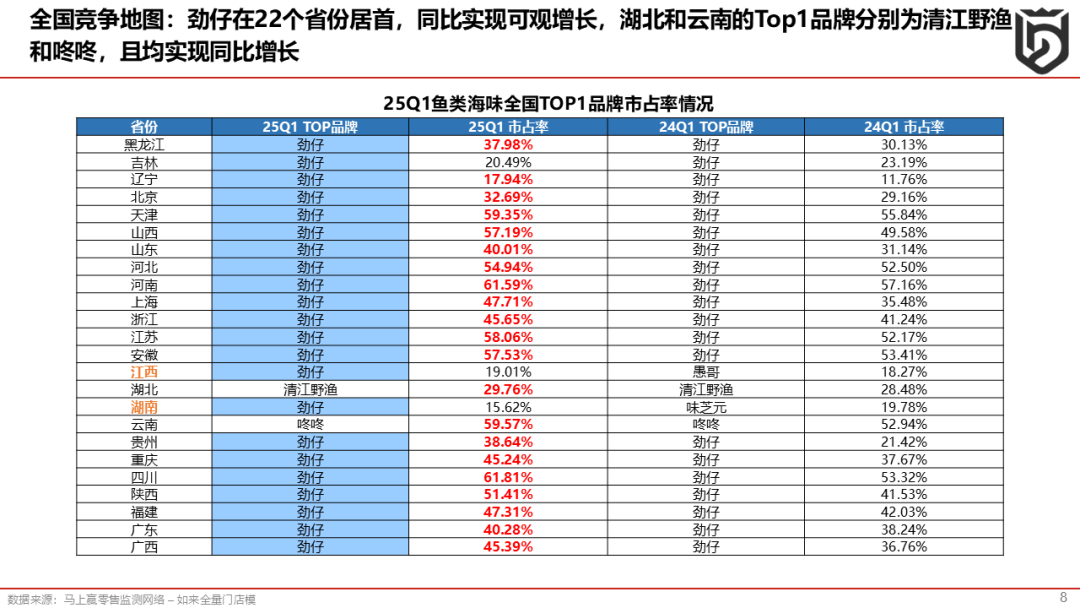

這是品類的全國(guó)競(jìng)爭(zhēng)地圖,可以看到在22個(gè)省份里勁仔排名第一。紅色的字體表示它在這些省份的份額相比去年還在增強(qiáng)。湖南和江西這兩個(gè)省份,勁仔的優(yōu)勢(shì)并不那么明顯,不到20%。江西和湖南是零食折扣店比較集中的兩個(gè)省份,零食品牌也比較多,競(jìng)爭(zhēng)比較激烈。而在湖北有另外一個(gè)品牌清江野魚,在該省排名第一,云南省第一是咚咚,并且份額超過(guò)50%以上。

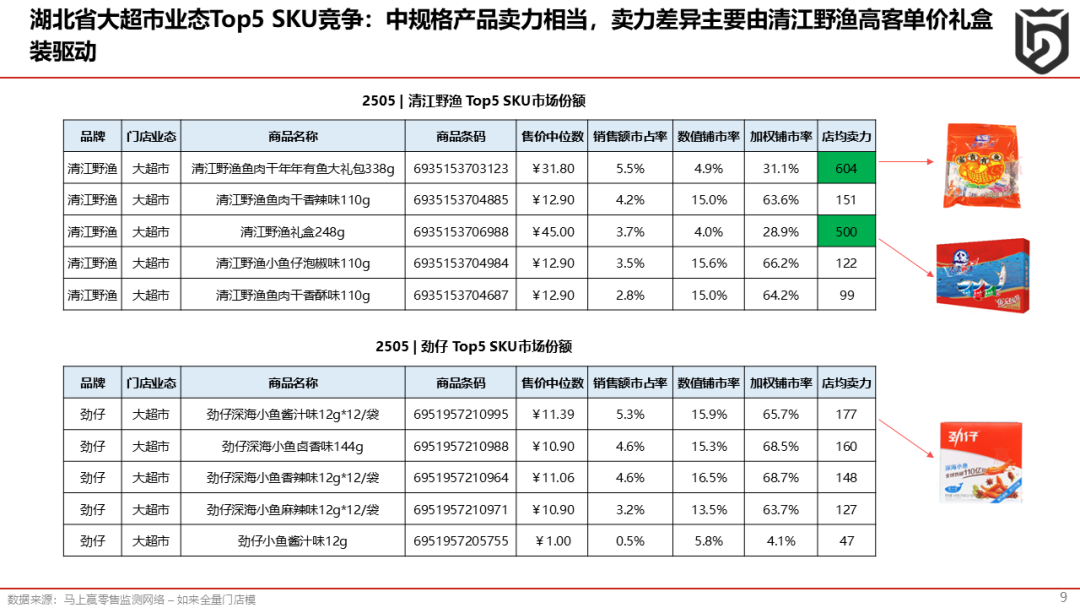

為什么清江野魚在湖北會(huì)做得好呢,我們繼續(xù)分析,這里列舉了湖北省超市里的頭部SKU,兩個(gè)品牌分別布局110克、144克的產(chǎn)品,而且售價(jià)大都在11-12塊錢的價(jià)格帶,勁仔和清江野魚的賣力相當(dāng)。不同的是,在大超市里面,清江野魚推出了禮盒裝,帶動(dòng)了它的增長(zhǎng)。禮盒裝在節(jié)慶期間會(huì)有非常顯著的賣力增長(zhǎng),提升品牌形象和帶動(dòng)日常銷售,?這是清江野魚所做出的差異化。我們也注意到,勁仔也推出了一款非常紅火的禮盒裝“年年有余”,我們也會(huì)繼續(xù)觀察其后續(xù)表現(xiàn)。

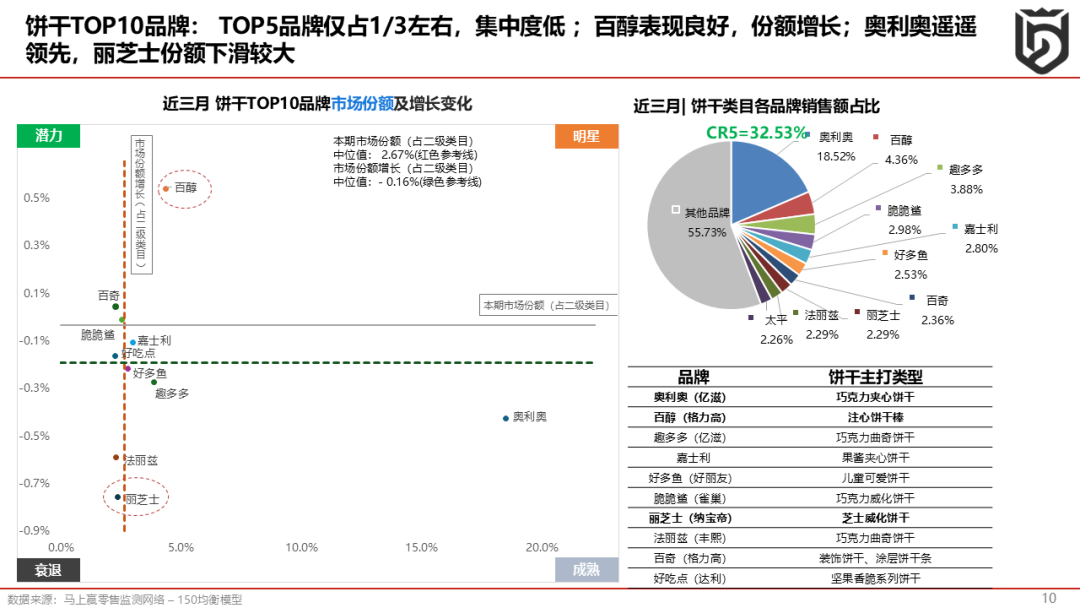

上面看的是魔芋爽和魚類海味兩個(gè)品類,接下來(lái)觀察兩個(gè)更大的品類餅干和薯?xiàng)l。餅干賽道的集中度就更低一點(diǎn),有更多的品牌在這個(gè)賽道里面,即使有很多大品牌,比如奧利奧、百醇、趣多多,TOP5的品牌的集中度也只占到了30%左右。餅干賽道整體上其實(shí)是有一定下行壓力的,表現(xiàn)比較好的是百醇,壓力比較大的是麗芝士。右邊列舉各個(gè)品牌主打的類型,這也是經(jīng)銷商或者商超在選擇餅干品類的時(shí)候會(huì)考慮的,比如奧利奧有巧克力夾心,百醇推出注心餅干棒,趣多多是巧克力曲奇,嘉士利主推果醬夾心餅干,各品牌都會(huì)有細(xì)分的類型和細(xì)分的賽道。大家在做產(chǎn)品選擇的時(shí)候要注意這些類型的搭配,而不是在一個(gè)類型里堆積更多的品牌。

品種分布里,夾心餅干擁有奧利奧以及頭部的品牌,夾心餅干的整體份額依然是最高的。接下來(lái)是曲奇、威化、注心餅干、酥性餅干,其中注心餅干和酥性餅干是兩個(gè)上漲比較好的系列。這里分別舉了一些代表商品,比如酥性餅干,納寶帝牛肉餡酥性餅干總體占比比較理想,還有江中猴姑無(wú)糖的、面向老人的酥性餅干。百醇的分別是巧克力味、抹茶味,還有牛奶味的注心餅干棒。

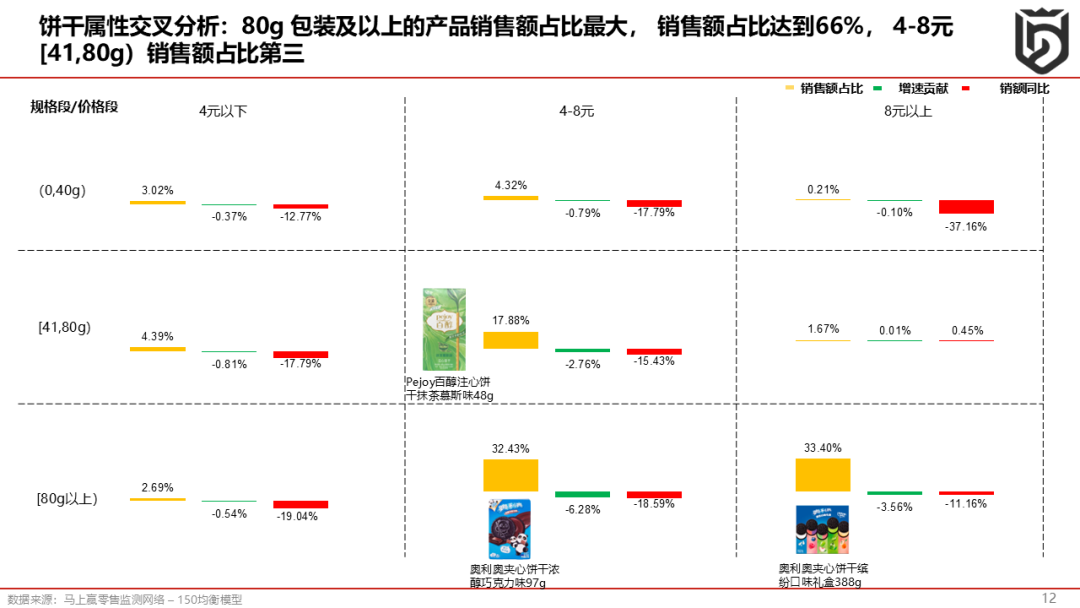

我們?cè)谧鲆粋€(gè)品類的時(shí)候,總是要看引進(jìn)的商品到底定位在哪個(gè)規(guī)格帶和價(jià)格帶會(huì)有最大的產(chǎn)出,這里做了一個(gè)矩陣,黃色柱子表示該區(qū)間的市場(chǎng)份額。可以看到餅干份額最大的是在4-8元價(jià)格帶和80g以上中大規(guī)格的規(guī)格帶。三個(gè)主要的規(guī)格帶和價(jià)格帶加起來(lái)占到70%,是需要重視的區(qū)間。

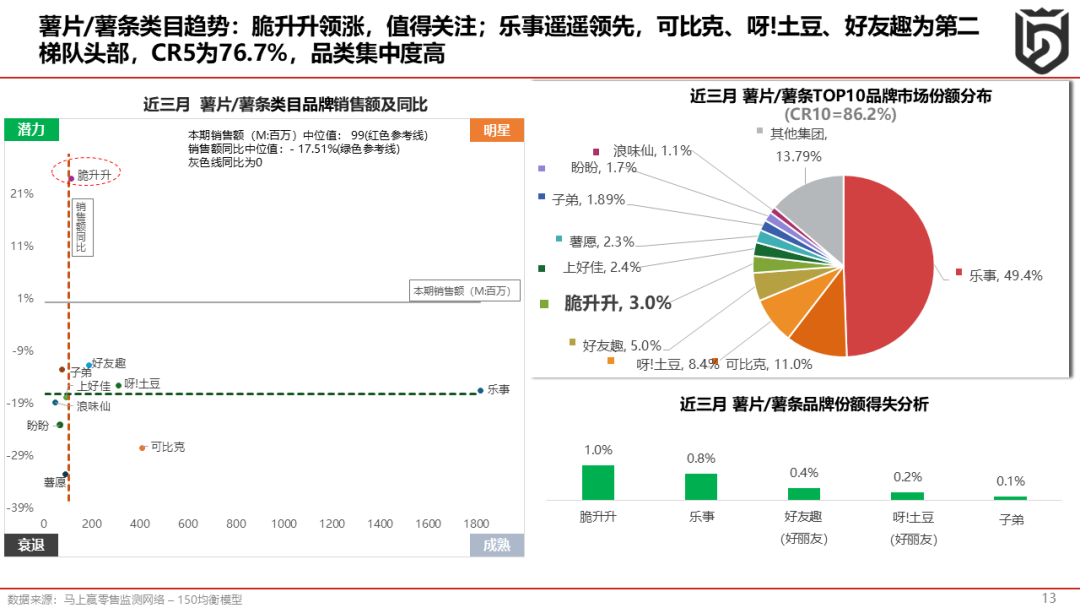

接下觀察薯?xiàng)l薯片,跟餅干有點(diǎn)類似,頭部的品牌樂(lè)事,同樣份額壓力大。上午也提到脆升升增長(zhǎng)不錯(cuò),在這個(gè)品類領(lǐng)漲。

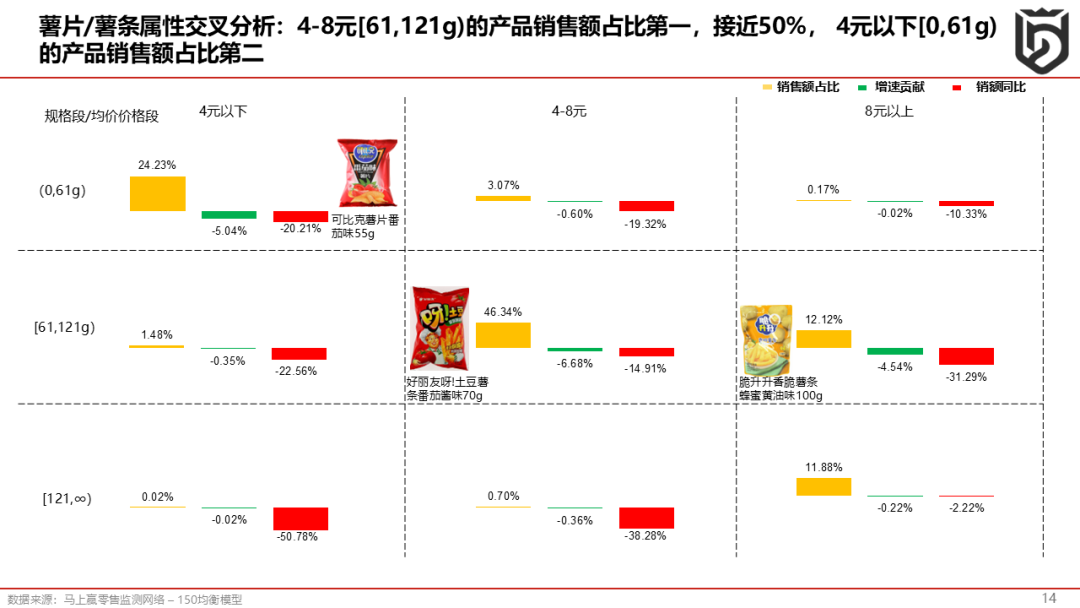

從薯?xiàng)l的價(jià)格帶和規(guī)格帶的分布可以看到,因?yàn)榱闶硨傩院托蓍e購(gòu)買場(chǎng)景,小規(guī)格和低價(jià)格帶是占比是很高的,規(guī)格帶61g-121g和價(jià)格帶4-8元的區(qū)間占比最大,占46.34%。

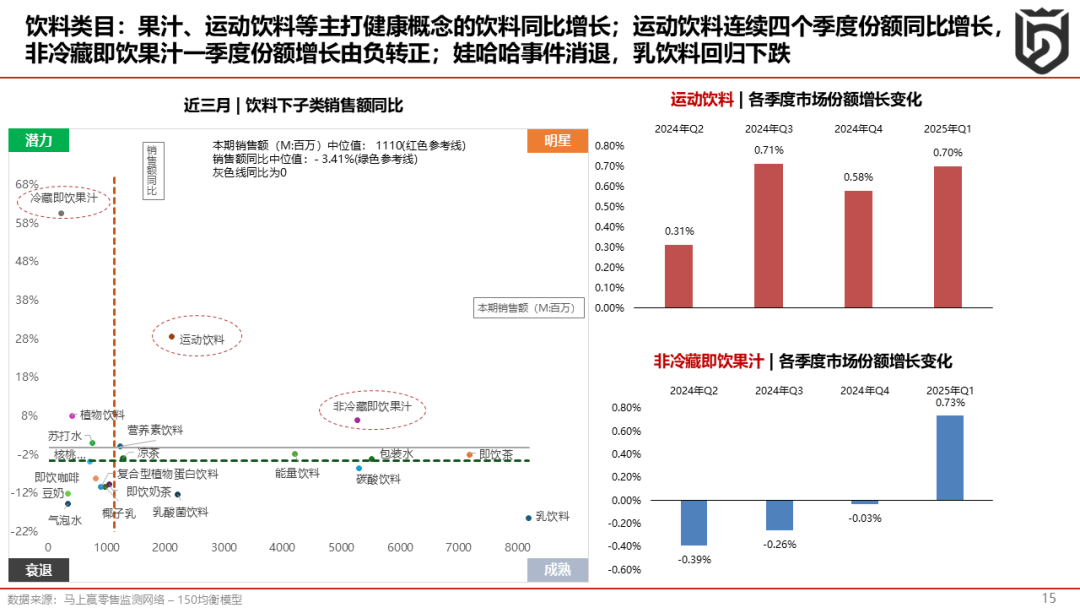

接下來(lái)看飲料這個(gè)品類,運(yùn)動(dòng)飲料和果汁飲料由于健康相關(guān)屬性,同比去年上漲較好,特別是運(yùn)動(dòng)飲料已經(jīng)連續(xù)五個(gè)季度同比在增長(zhǎng),而果汁本季度從負(fù)增長(zhǎng)轉(zhuǎn)向正增長(zhǎng)。乳飲料有點(diǎn)特殊,娃哈哈事件影響慢慢在消退,所以乳飲料重新回歸到下跌的態(tài)勢(shì)。

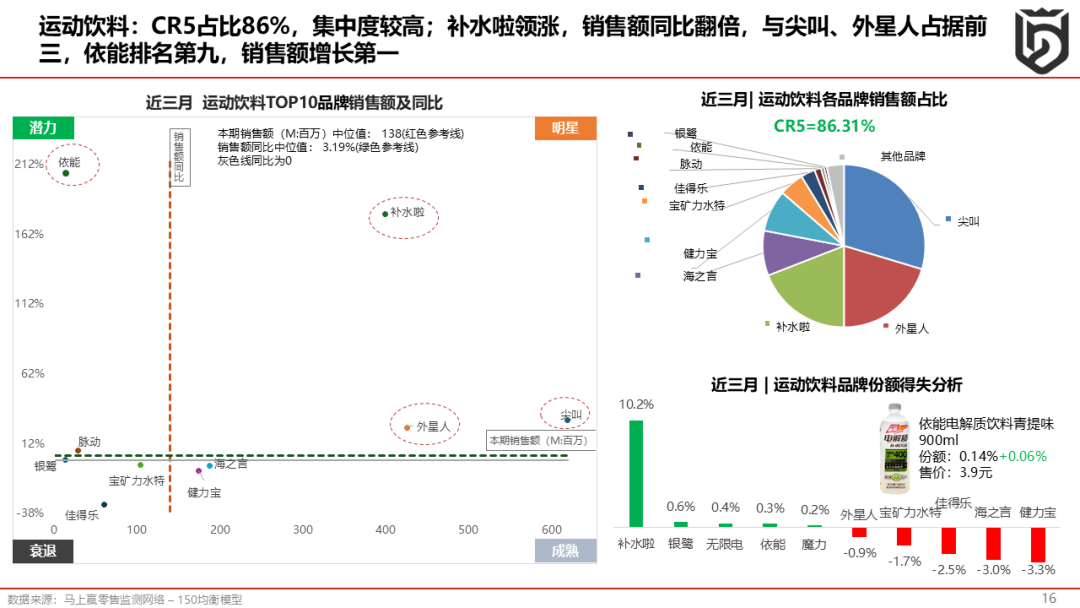

首先來(lái)看運(yùn)動(dòng)飲料,品牌集中度很高,CR5占86%,其中補(bǔ)水啦領(lǐng)漲。可以觀察到另一個(gè)品牌依能,雖然份額還有很大的努力空間,但增速非常顯著。

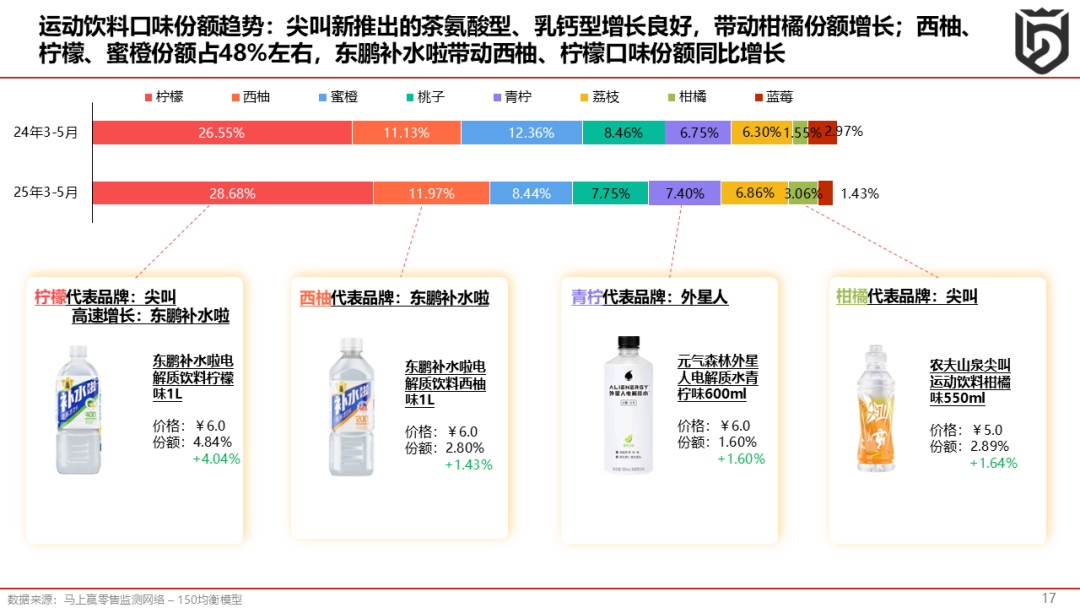

運(yùn)動(dòng)飲料的口味重要的是檸檬、西柚、蜜橙、桃子幾個(gè)口味。每個(gè)品牌都有自己主打的口味,比如說(shuō)東鵬的補(bǔ)水啦是檸檬和西柚口味,外星人是青檸口味,尖叫推出的茶氨酸型、乳鈣型的單品增長(zhǎng)也比較好,帶動(dòng)柑橘口味的份額增長(zhǎng)。

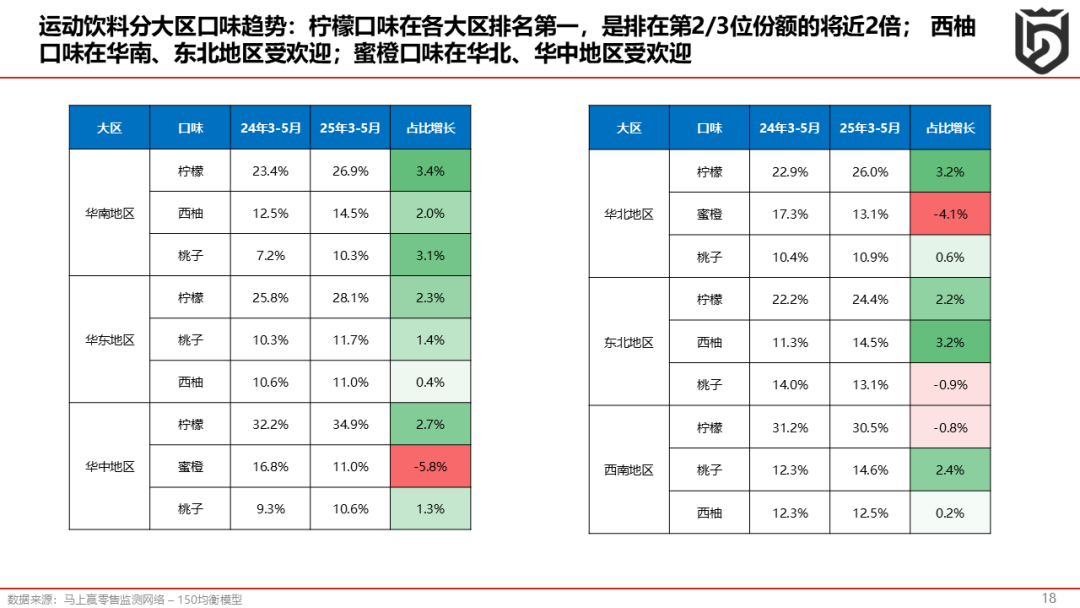

從大區(qū)口味上看,檸檬還是最受歡迎的口味,是排名第二、第三口味的兩倍。可以看到西柚口味在華南、東北地區(qū)更受歡迎,而蜜橙口味在華北、華東地區(qū)受歡迎,因?yàn)榻×氁苍谶@些區(qū)域份額較高,蜜橙是健力寶主打的口味。

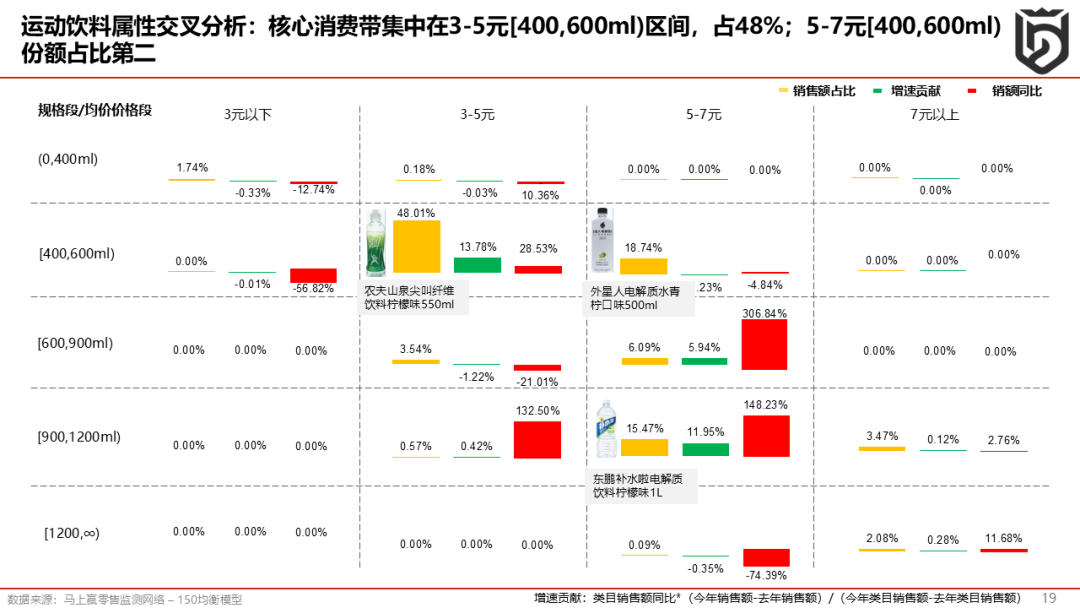

從規(guī)格帶價(jià)格帶來(lái)看,在中間位置比較集中,黃色的代表份額,綠色和紅色代表它對(duì)這個(gè)品類增長(zhǎng)的貢獻(xiàn)和同比變化。可以看到3-5元、400-600ml聚集了近50%的銷售份額,同一規(guī)格帶5-7元占比18.74%,5-7元,900-1200ml大規(guī)格占15.47%。

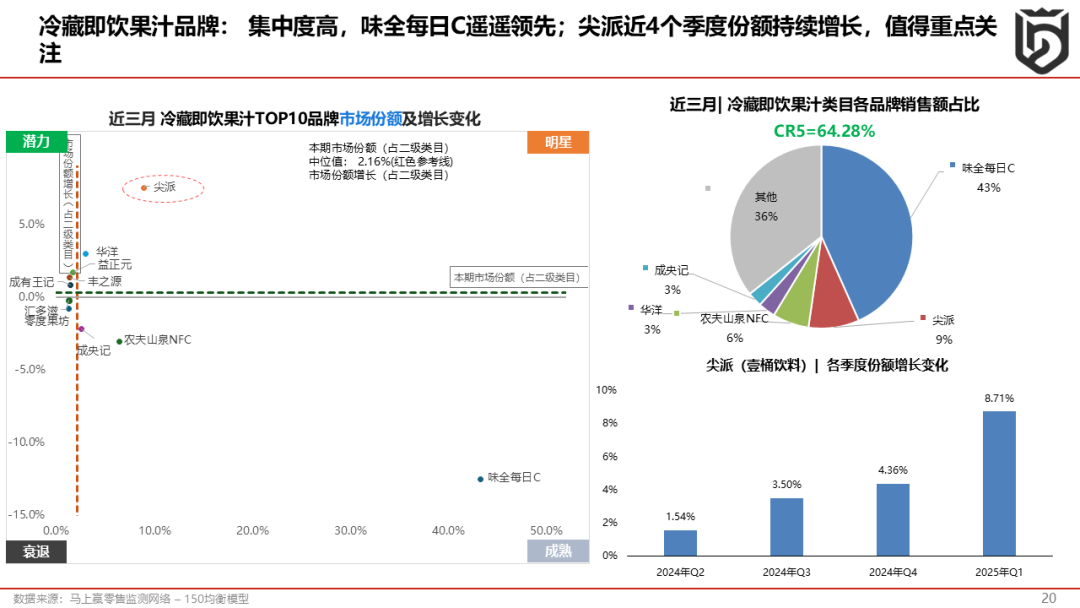

接下來(lái)是冷藏即飲果汁,味全每日C領(lǐng)跑,這個(gè)賽道漲得比較好的是尖派,連續(xù)四個(gè)季度份額增長(zhǎng)。

冷藏即飲果汁的產(chǎn)品類型分為FC和NFC,今年各個(gè)展會(huì)上NFC果汁賽道也推出很多新品,從我們的數(shù)據(jù)上看,NFC份額已經(jīng)上漲10%,但品類規(guī)模上看FC果汁還是NFC果汁的兩倍。從口味上看,F(xiàn)C果汁中椰子水、橙汁、葡萄汁是最重要的三個(gè)口味, NFC是椰子水和橙汁占比更大。這里列舉了一些代表商品,比如味全每日C的葡萄汁和小青檸復(fù)合果汁和尖派的100%NFC椰子水和橙汁。

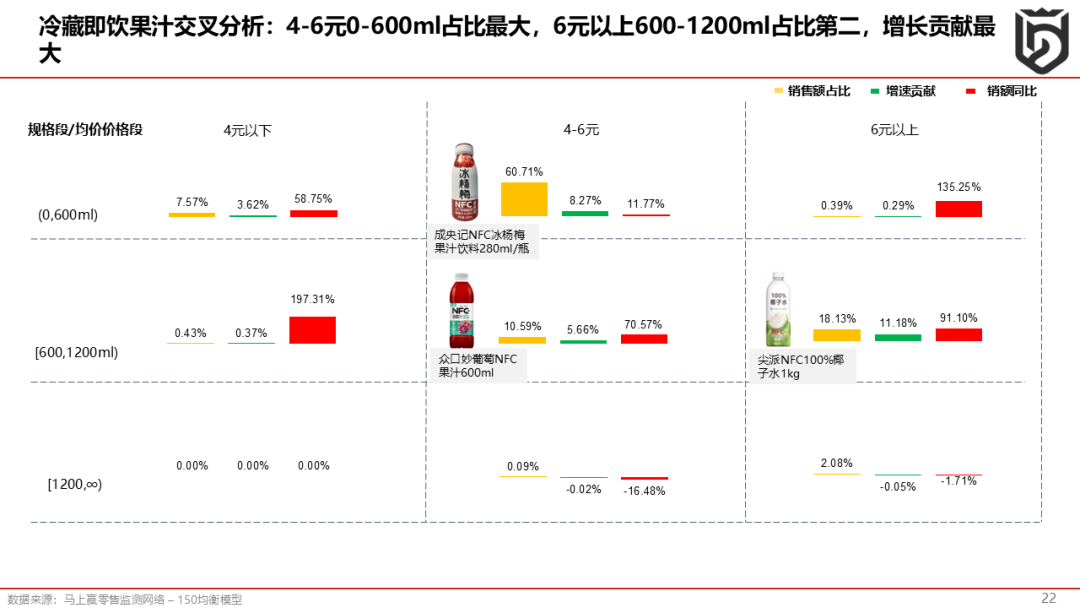

從規(guī)格帶/價(jià)格帶上看,集中在4-6元/0-600ml,占比超過(guò)了60%。值得注意的是,4-6元及6元以上價(jià)格帶,600ml-1200ml的產(chǎn)品呈現(xiàn)較好的增長(zhǎng),其中6元以上、600-1200ml規(guī)格段的產(chǎn)品,該區(qū)間的同比增長(zhǎng)貢獻(xiàn)是冷藏即飲果汁中貢獻(xiàn)最大的規(guī)格/價(jià)格帶區(qū)間。

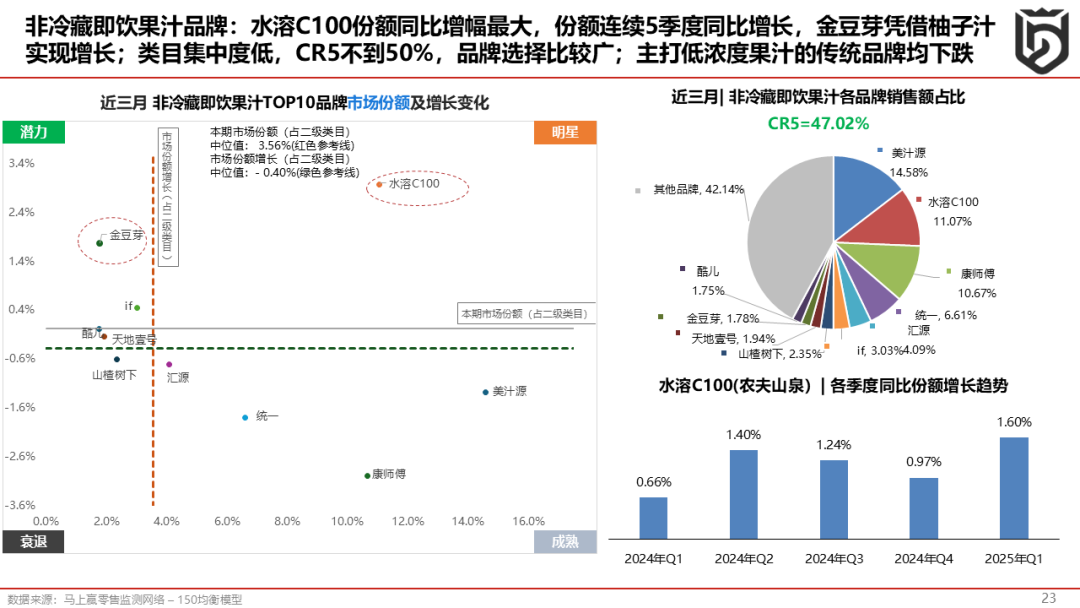

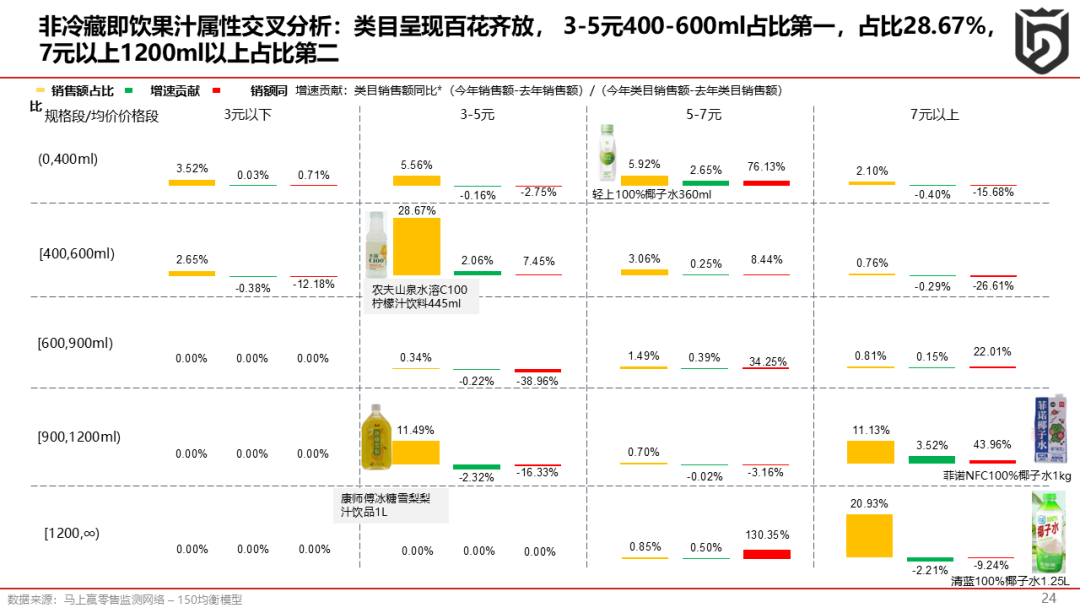

非冷藏即飲果汁這個(gè)賽道聚集更多的品牌,其中水溶C100增長(zhǎng)得比較好,金豆芽憑借柚子汁實(shí)現(xiàn)比較快速的增長(zhǎng),傳統(tǒng)的主打低濃度果汁的,比如說(shuō)美汁源、統(tǒng)一、康師傅幾個(gè)品牌份額呈現(xiàn)下跌。

非冷藏即飲果汁的交叉分析更百花齊放,分布更分散一點(diǎn),3-5元、400-600ml布局的有農(nóng)夫山泉,而同樣一個(gè)價(jià)格帶大規(guī)格的則出現(xiàn)康師傅的低濃度單品。從增長(zhǎng)貢獻(xiàn)上看,正向增長(zhǎng)貢獻(xiàn)最多的區(qū)間是7元以上,900ml-1200ml的產(chǎn)品;負(fù)向增長(zhǎng)貢獻(xiàn)最多的區(qū)間則是3-5元,900ml-1200ml區(qū)間。

今天給大家分享了休閑零食、飲料等幾個(gè)品類,從我們的價(jià)格指數(shù)來(lái)看,行業(yè)長(zhǎng)期應(yīng)該是向好的態(tài)勢(shì),但是大環(huán)境下頭部的品牌都面臨著壓力,各新銳品牌的出現(xiàn),爭(zhēng)搶口味和細(xì)分賽道,給品牌商和經(jīng)銷商選品造成一些難度。我們這些數(shù)據(jù)也體現(xiàn)了各個(gè)地區(qū)會(huì)有口味品種的差異,供大家選品、開(kāi)品參考,祝大家生意興隆!