文:Mia

來源:剁椒Spicy(ID:ylwanjia)

7月30日,瑞幸咖啡交出了一份“四個季度以來最高增速”的成績單。

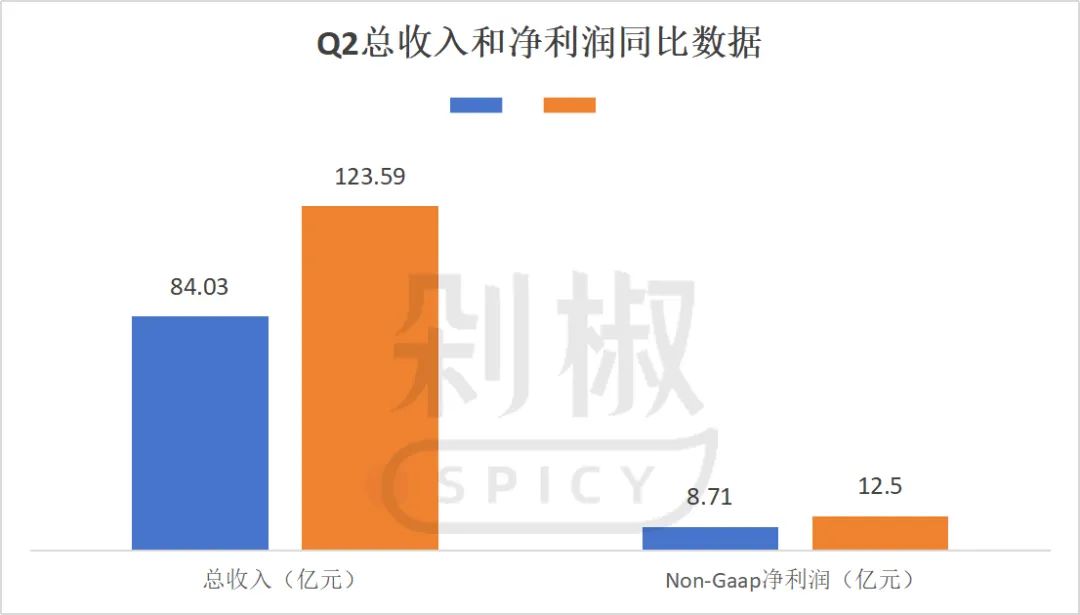

現(xiàn)制飲品旺季加持下,其經(jīng)營業(yè)績?nèi)姹l(fā),第二季度財報核心數(shù)據(jù)印證了這一勢頭,過去一個季度公司總收入達(dá)123.6億元,同比大增47.1%;Non-Gaap凈利潤12.5億元,同比增長43.6%。

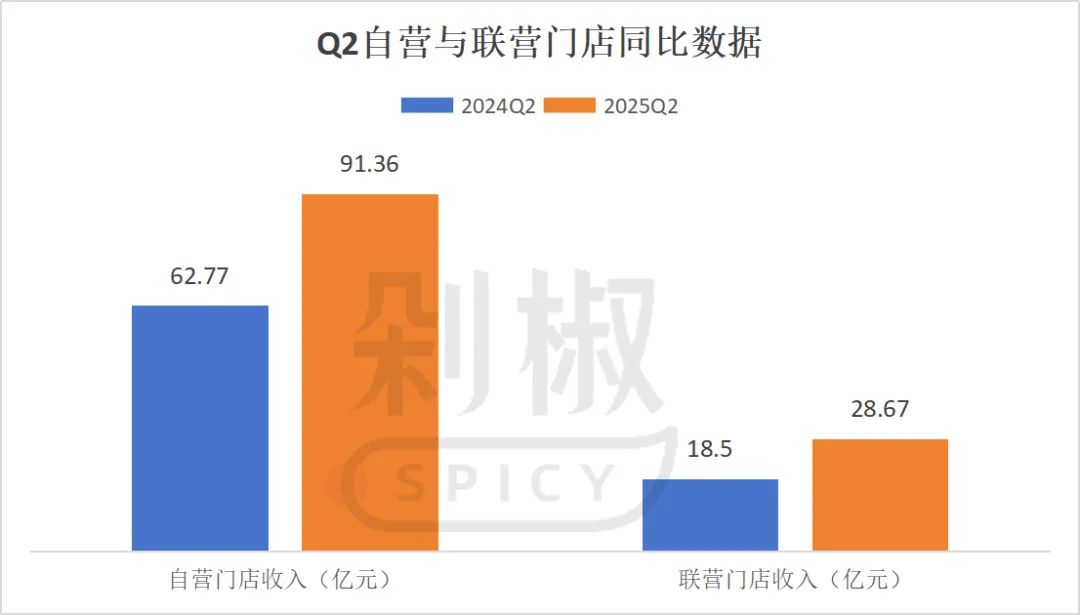

這份增長由自營與聯(lián)營門店雙線發(fā)力,數(shù)據(jù)顯示,自營門店收入91.36億元,同比增長45.6%,同店銷售增長率實現(xiàn)13.4%的雙位數(shù)增長,聯(lián)營門店收入也同比增長55.0%,達(dá)到28.67億元。

將瑞幸的這份成績單置于行業(yè)背景下審視,其領(lǐng)先優(yōu)勢已非“追趕”,而是“領(lǐng)跑”了中國咖啡市場的新格局。

以星巴克中國為例,其同期凈收入7.9億美元,約56.8億元人民幣,尚不足瑞幸的一半,同店銷售額增長僅2%,遠(yuǎn)低于瑞幸的13.4%。

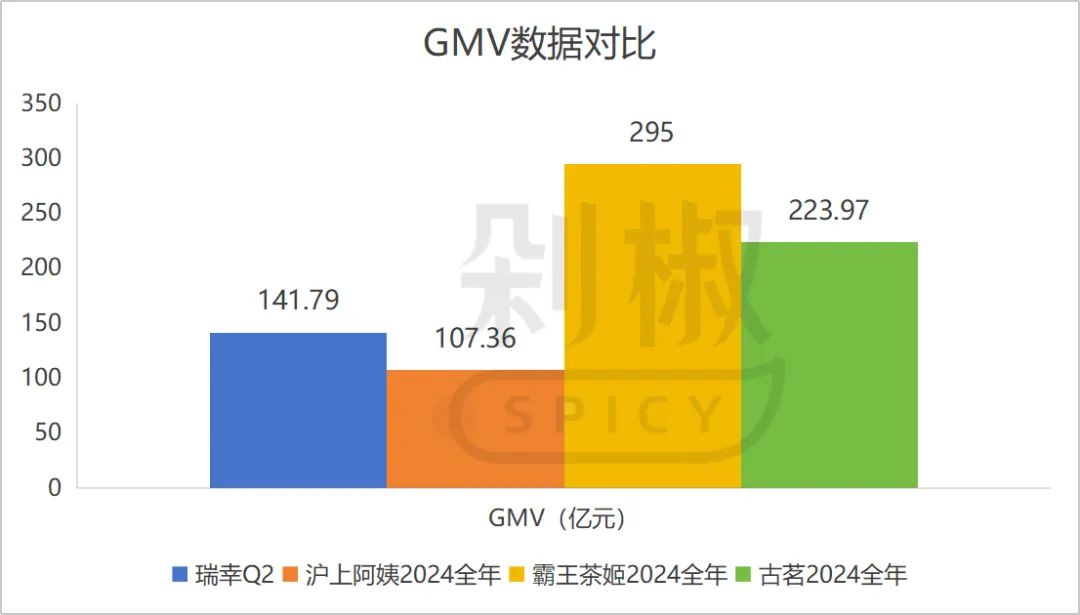

即便放到更廣泛的飲品市場,瑞幸的規(guī)模優(yōu)勢也十分明顯,單季141.79億元的GMV已經(jīng)超過滬上阿姨2024年全年107.36億元的GMV規(guī)模,相當(dāng)于霸王茶姬2024年295億元GMV的近一半、古茗2024年223.97億元GMV的63%。

“本次外賣平臺的補貼活動一定程度給我們聚焦規(guī)模增長的競爭策略創(chuàng)造了相對有利的外部環(huán)境。從二季度運營數(shù)據(jù)看,無論是用戶拉新、沉睡用戶喚醒、還是活躍用戶提頻,我們都看到了積極正向的表現(xiàn)”,瑞幸咖啡聯(lián)合創(chuàng)始人、首席執(zhí)行官郭謹(jǐn)一直言。?

管理層的這一判斷,在用戶數(shù)據(jù)中得到直接印證,二季度新增交易客戶超2870萬,月均交易客戶數(shù)同比增長32%至近9170萬,不僅刷新歷史紀(jì)錄,更推動累計交易客戶數(shù)突破3.8億。

不少人將瑞幸增長歸因于外賣大戰(zhàn),但這一解釋顯然過于簡單,若僅憑外賣戰(zhàn)就能勝出,為何在同一水平的競爭中,其他品牌難以做到如此程度?

事實上,瑞幸的增長邏輯遠(yuǎn)比表面所見更復(fù)雜。其多項利潤數(shù)據(jù)的穩(wěn)健表現(xiàn),表明其在外賣大戰(zhàn)中并未陷入流量換利潤的困境;同時,規(guī)模效應(yīng)帶來了明顯的經(jīng)營杠桿,營業(yè)利潤達(dá)17億元,同比增長62%,營業(yè)利率進一步提升至13.8%。

瑞幸Q2的表現(xiàn),無疑為咖啡茶飲行業(yè)提供了一個規(guī)模與利潤平衡的樣本,但將時間軸拉長,幾個核心問題仍待解答:

其一,外賣平臺補貼退潮后,依賴流量紅利的增長能否持續(xù)?

其二,自營加速擴張下,管理半徑拉長是否會導(dǎo)致品控稀釋?

其三,當(dāng)品牌從“9.9元”轉(zhuǎn)向“價值競爭”,瑞幸能否支撐客單價的持續(xù)提升?

今年茶飲市場的競爭邏輯被徹底改寫,京東、淘寶、美團三大平臺掀起的外賣商戰(zhàn),成了左右品牌格局的核心變量。

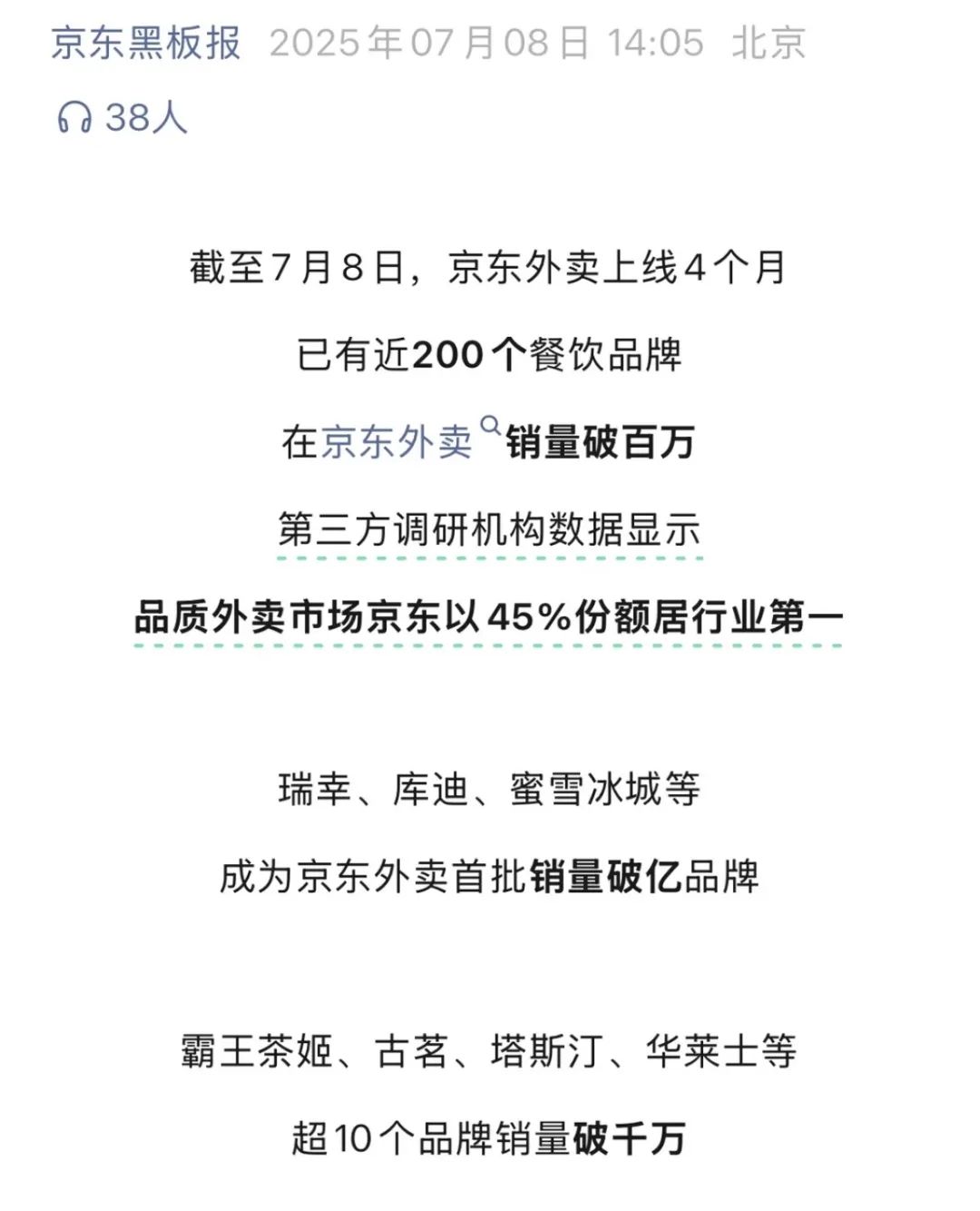

當(dāng)“百億補貼”瞄準(zhǔn)出餐快、標(biāo)準(zhǔn)化高、毛利率可觀的奶茶咖啡品類,這場流量爭奪戰(zhàn)便與品牌增長深度綁定,京東戰(zhàn)報顯示,瑞幸、庫迪、蜜雪冰城上線4個月內(nèi)便成為首批銷量破億的品牌。

顯然,外賣大戰(zhàn)與品牌增長有所關(guān)聯(lián),二季度數(shù)據(jù)顯示,外賣訂單占比超30%,較此前的17%大幅提升,流量紅利的滲透已顯而易見。

但細(xì)究第二季度的戰(zhàn)局便會發(fā)現(xiàn),在這場流量狂歡中,瑞幸并非最耀眼的主角。

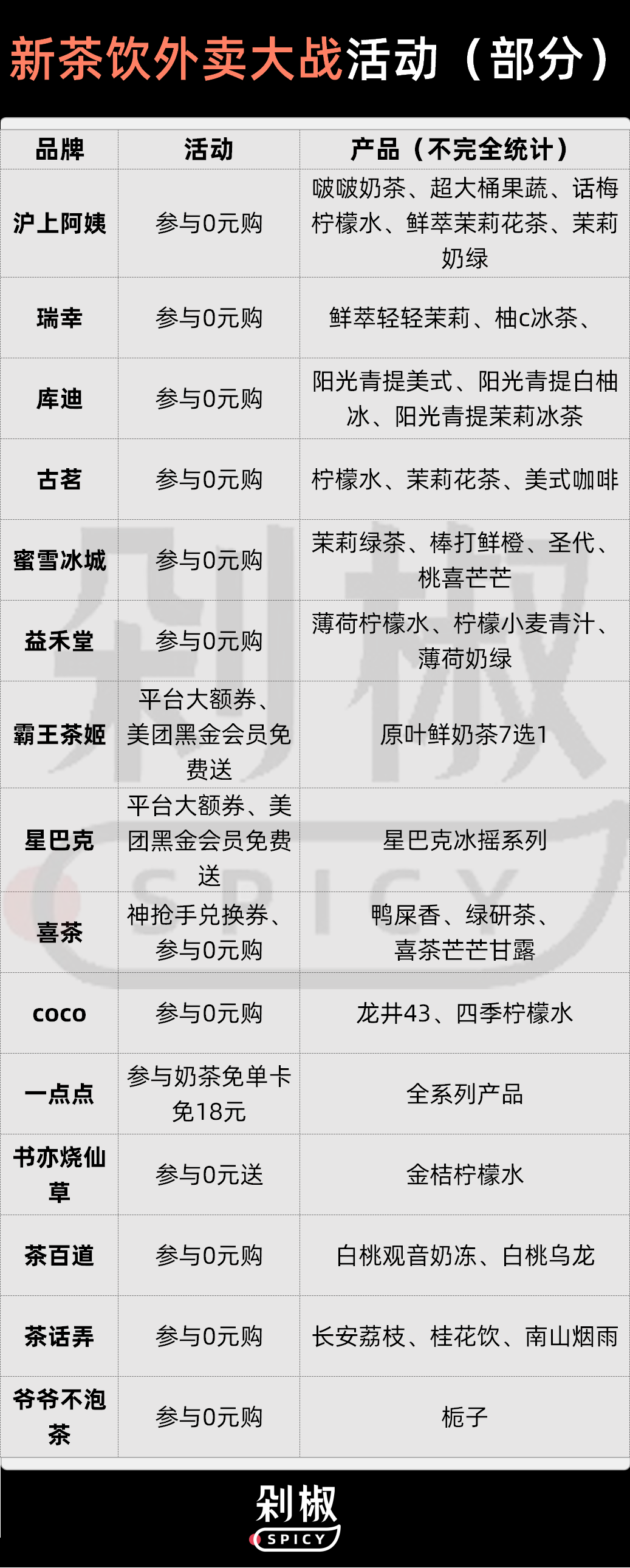

據(jù)餓了么平臺數(shù)據(jù),“淘寶閃購”頻道全量上線24小時內(nèi),庫迪咖啡銷量迅速攀升至平臺咖啡類目首位,單日訂單量較平日激增近10倍,在庫迪調(diào)整價格的沖擊下,幸運咖、古茗等品牌補貼后的價格區(qū)間也拉低至5元左右,瑞幸大多還停留在7元以上。

轉(zhuǎn)戰(zhàn)京東平臺,庫迪的表現(xiàn)同樣激進,3.9 元、4.9元配送到家的低價直接掀起消費熱潮,短短一個多月內(nèi),其總銷量便突破三千萬單,不少加盟商直言“日單量翻番不止”。

庫迪咖啡首席策略官李穎波也明確表示,6月初庫迪在京東平臺的銷量已突破1億單,成為該平臺首個單量破億的品牌,“庫迪在公司層面是賺錢的,聯(lián)營商的門店大部分也都盈利。”

需要明確的是,這種盈利式增長的關(guān)鍵,在于品牌的“被動承接” ,平臺為沖擊單量、搶占市場份額,往往主動承擔(dān)補貼成本,品牌幾乎無需自掏腰包。

瑞幸的數(shù)據(jù)印證了這一點,第二季度數(shù)據(jù)顯示,其投向第三方外賣渠道的營銷費用僅5.9億元,同比增長37%,但顯著低于上一季度的52.4%和去年同期的42.5%。

不過成本端也出現(xiàn)了新的變化,截至6月30日,單季度配送費用從去年同期的6.1億元增至16.7億元,同比大增175.1%,這意味著,外賣單量激增雖未消耗過多營銷費用,卻推高了履約成本。

而拉長時間線,從剁椒Spicy匯總的第三季度茶飲品牌的外賣大戰(zhàn)參與程度來看(“外賣大戰(zhàn)”已燒掉250億,誰賺到錢了?),瑞幸、庫迪與古茗均加入了“0元購”陣營,但三者的參戰(zhàn)策略存在區(qū)隔。

瑞幸的參與力度相對克制,納入活動的產(chǎn)品僅1-3款,集中在鮮萃輕輕茉莉、柚C冰茶等基礎(chǔ)款,且未將爆款或高毛利產(chǎn)品納入補貼范圍;而庫迪與古茗則投入更多,不僅活動產(chǎn)品數(shù)量遠(yuǎn)超瑞幸,覆蓋品類也更廣泛,更傾向通過高頻次補貼搶占流量入口。

相較于成本壓力,更棘手的是品牌定位的“倒退”。庫迪本就錨定低價高杯量策略,補貼只是其影響力擴張的放大器;而瑞幸花三年時間將客單價從9.9元提升至15元,好不容易挽回部分品牌心智,卻因這場大戰(zhàn)被平臺重新拽回低價戰(zhàn)場。

另一方面,真正的外賣大戰(zhàn)從7月才全面打響,因此其對瑞幸利潤的實質(zhì)性影響,預(yù)計要到第三季度才會完全顯現(xiàn)。

從當(dāng)前態(tài)勢看,瑞幸在這場流量爭奪戰(zhàn)中保持了積極參與度,尤其在美團“0元購”等平臺活動中表現(xiàn)活躍,這種高強度參與也暗藏風(fēng)險,利潤表現(xiàn)仍需警惕價格戰(zhàn)與外賣補貼帶來的邊際壓力,若履約成本隨訂單量激增而持續(xù)高企,可能對三季度利潤率形成考驗。

不過,瑞幸管理層對繼續(xù)打價格戰(zhàn)也表現(xiàn)出決心。

2025年初,CFO安靜曾明確,全年平均單杯售價將與2024年持平,計劃通過新品提升客單價、成熟門店帶動杯量恢復(fù)同店增長,這意味著“以價換量”仍是核心策略,而內(nèi)部精細(xì)化運營與供應(yīng)鏈規(guī)模效應(yīng),則成為對沖成本壓力的關(guān)鍵。

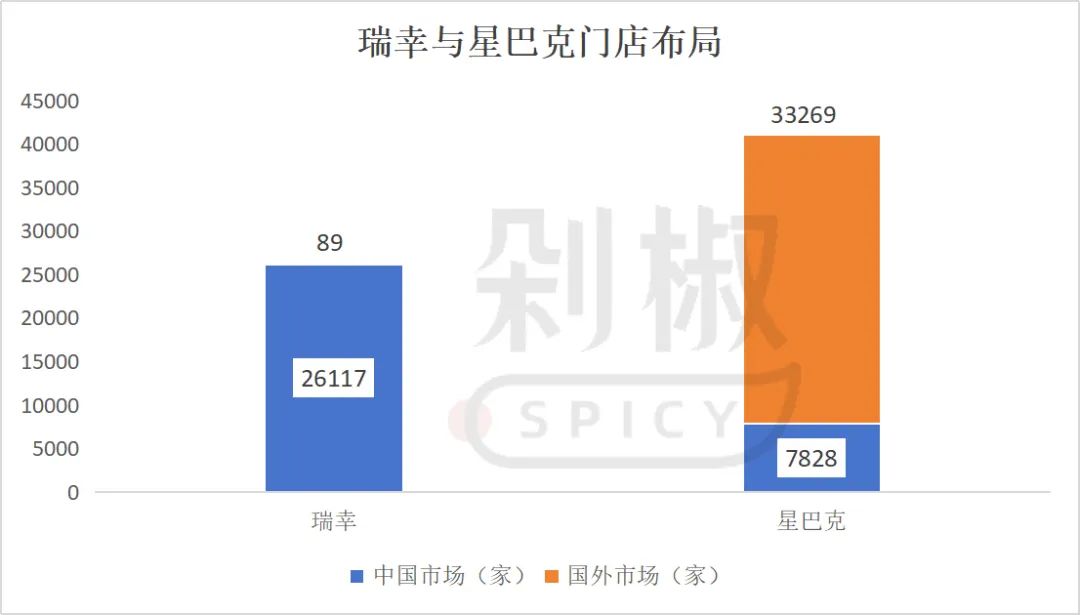

財報的另一重看點,是瑞幸的開店速度。

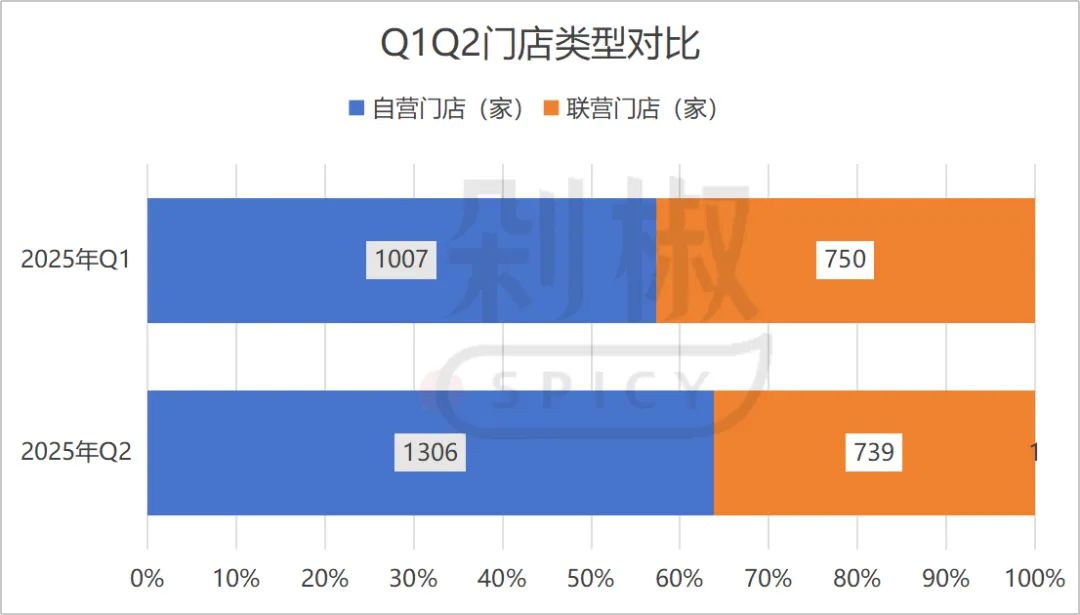

2025年第二季度,瑞幸凈新增門店2109家,相當(dāng)于日均新增23家,超過今年第一季度(一季度凈新增1757家,其中中國市場凈增1743家,含香港5家)。截至二季度末,其門店總數(shù)已突破26206家,在咖啡品牌中,規(guī)模穩(wěn)居全球第二,僅次于星巴克。

但比單純的數(shù)量增長更值得關(guān)注的,是門店結(jié)構(gòu)的深層調(diào)整,盡管兩季度總開店數(shù)差距不大,二季度的擴張重心卻明顯向自營門店傾斜。

中國市場凈增的2085家門店中,自營門店達(dá)1306家,聯(lián)營門店僅739家;而一季度的數(shù)據(jù)為自營1007家、聯(lián)營750家。這種對比顯示,瑞幸在二季度顯著加快了自營門店的擴張節(jié)奏,自營新增占比從一季度的57.8%提升至62.6%。

這種策略傾斜并非偶然,行業(yè)規(guī)律顯示,當(dāng)品牌對單店盈利能力充滿底氣時,往往會傾向擴大自營比例以強化對終端的絕對控制權(quán)。瑞幸的表現(xiàn)恰好印證了這一點,其自營門店同店銷售增長率達(dá)13.4%,較一季度的8.1%進一步提升。

與此同時,聯(lián)營模式的爆發(fā)力同樣不容忽視。第二季度,瑞幸聯(lián)營門店收入同比增長55%,不僅遠(yuǎn)超2024年同期的24.5%,增速甚至超過了直營業(yè)務(wù)同比增長的45.6%,可見加盟模式對下沉市場具有滲透力之外,也折射出品牌在低線城市的吸引力正在持續(xù)增強。

這種策略調(diào)整的深意顯而易見,自營門店更易執(zhí)行標(biāo)準(zhǔn)化運營,把控從新品上架速度到促銷節(jié)奏的統(tǒng)一,且利潤留存能力更優(yōu),而聯(lián)營模式則承擔(dān)著下沉市場滲透的“輕騎兵”角色,憑借靈活的加盟機制快速覆蓋低線城市。

也正是這一組合拳,讓瑞幸在規(guī)模擴張中保持了罕見的盈利韌性。從財務(wù)數(shù)據(jù)來看,瑞幸二季度Non-Gaap凈利率穩(wěn)定在11.3%,這意味著,瑞幸的擴張并非賠本賺吆喝,而是建立在單店盈利模型持續(xù)優(yōu)化的基礎(chǔ)上。

更重要的是,這一數(shù)據(jù)標(biāo)志著品牌成功從2024年同店銷售負(fù)增長的低迷期走出,實現(xiàn)了強勁復(fù)蘇,同時也有力地證明了“加密開店”策略對老店業(yè)績的沖擊正逐漸緩解。

然而,當(dāng)前瑞幸國內(nèi)擴張的隱憂已經(jīng)顯現(xiàn)。

一方面,值得擔(dān)憂的是,瑞幸單季新增超2000家門店的節(jié)奏,是否已觸碰部分區(qū)域市場的飽和紅線?另一方面,2024年,瑞幸就曾因部分城市門店密度過高,出現(xiàn)同店銷售額下滑的情況,如今加速直營門店管理半徑持續(xù)拉長的背景下,一旦擴張速度超越管理邊界,品控稀釋的風(fēng)險可能隨之加劇。

這對依賴“標(biāo)準(zhǔn)化”構(gòu)建核心競爭力的瑞幸而言,無疑是更需要警惕的潛在危機。

實際上,支撐瑞幸增長的遠(yuǎn)不止外賣流量的短期紅利。

在產(chǎn)品端,瑞幸選擇以季節(jié)為錨點主動破局。5月開啟的“百卡冰咖季”中,品牌既對橙C美式等經(jīng)典爆款進行配方升級,又精準(zhǔn)推出羽衣輕體果蔬茶、長安的荔枝系列,以及夏日西瓜冷萃、凍凍生椰拿鐵等新品,形成“經(jīng)典款迭代+季節(jié)限定”的產(chǎn)品矩陣。

市場反饋印證了這一策略的有效性,數(shù)據(jù)顯示,羽衣輕體果蔬茶上線兩周銷量便突破1120萬杯,成為夏季現(xiàn)象級單品;輕乳茶、檸檬茶等茶飲品類持續(xù)拉動杯量增長,而橙C美式等經(jīng)典款則如同“基本盤”,貢獻(xiàn)著穩(wěn)定的流水。

盡管瑞幸打造現(xiàn)象級大爆品的能力較以往有所弱化,尚未出現(xiàn)能比肩生椰拿鐵的扛鼎之作,但一定程度上,多個單品形成的產(chǎn)品矩陣,反而構(gòu)建起更均衡的增長結(jié)構(gòu)。

營銷層面,瑞幸延續(xù)了“IP聯(lián)名狂魔”的打法,但節(jié)奏較以往有所調(diào)整。

數(shù)據(jù)顯示,2024年瑞幸IP聯(lián)名37次,而2025年上半年,這一數(shù)字已經(jīng)降為9次,甚至不足去年聯(lián)名數(shù)量的四分之一,頻次明顯放緩。

但單次聯(lián)名的爆發(fā)力依然突出,上半年其密集聯(lián)動多鄰國、《長安的荔枝》、海綿寶寶等多個高辨識度 IP,推出的主題周邊屢屢售罄。例如6月與《長安的荔枝》聯(lián)名時,通過“長安的荔枝凍凍”“長安的荔枝冰萃”兩款新品搭配古風(fēng)周邊,首周銷量便達(dá)850萬杯。

不過,這種動作也引發(fā)爭議,業(yè)內(nèi)人士向剁椒透露,財報發(fā)布前的密集聯(lián)名,難免帶有短期沖業(yè)績的痕跡,甚至被解讀為“數(shù)據(jù)修飾”的刻意操作。

相比之下,成本端的優(yōu)化堪稱最扎實的亮點。6月,瑞幸第四座烘焙工廠在廈門正式動工,該項目投產(chǎn)后,瑞幸年咖啡烘焙總產(chǎn)能將躍升至15.5萬噸,創(chuàng)下中國咖啡行業(yè)最大烘焙產(chǎn)能規(guī)模。

規(guī)模效應(yīng)的直接體現(xiàn)是成本攤薄,原材料成本占總凈收入的比例從去年同期的40%降至37%,讓瑞幸在價格戰(zhàn)中保留了關(guān)鍵的利潤緩沖空間。

但當(dāng)下,瑞幸的海外業(yè)務(wù)仍是需要突破的短板,仍處于虧損狀態(tài)。

財報顯示,二季度瑞幸國際市場新增門店24 家,總數(shù)達(dá)89家,其中美國兩家試營業(yè)門店落地紐約,標(biāo)志著國際化戰(zhàn)略邁出關(guān)鍵一步。

此前剁椒Spicy就分析過茶飲品牌出海的布局(新茶飲決戰(zhàn)美國:喜茶100萬美金開LAB、霸王瞄準(zhǔn)比佛利、瑞幸2美元攪局),從具體打法看,瑞幸延續(xù)了國內(nèi)的低價邏輯,以2-3美元的冰美式切入美國市場,與星巴克6美元的價格帶形成錯位競爭,首家門店選址紐約東村,前十家店均采用直營模式以確保標(biāo)準(zhǔn)化落地。

“美國市場擁有成熟的咖啡消費文化,瑞幸當(dāng)前仍處在早期探索階段,因此戰(zhàn)略上將穩(wěn)扎穩(wěn)打,重點驗證美國消費者對品牌定位、數(shù)字化點單流程、產(chǎn)品組合及定價策略的接受度,逐步建立瑞幸獨特的價值主張和客戶。”

正如管理層在財報電話會上強調(diào),海外市場需達(dá)到一定規(guī)模才能復(fù)制國內(nèi)盈利模式,目前全球化仍處于初級階段,未來將 “穩(wěn)步拓展、因地制宜”。