文:小貝

來(lái)源:餐飲O2O(ID:coffeeO2O)

首家絕味?Plus?店不僅賣起了德式小麥精釀、接骨木果酒,還把門店改造成了帶沙發(fā)卡座的?ins?風(fēng)社交空間,甚至推出了鹵肉飯、傣味米線等主食。

從?“路邊攤”?到?“輕餐吧”,絕味這場(chǎng)大刀闊斧的轉(zhuǎn)型,是鹵味行業(yè)的破局嘗試,還是一次冒險(xiǎn)的豪賭?

01

絕味首家?Plus?店落地長(zhǎng)沙:

賣果酒、拓場(chǎng)景,

鹵味大佬的“輕餐化”?突圍戰(zhàn)

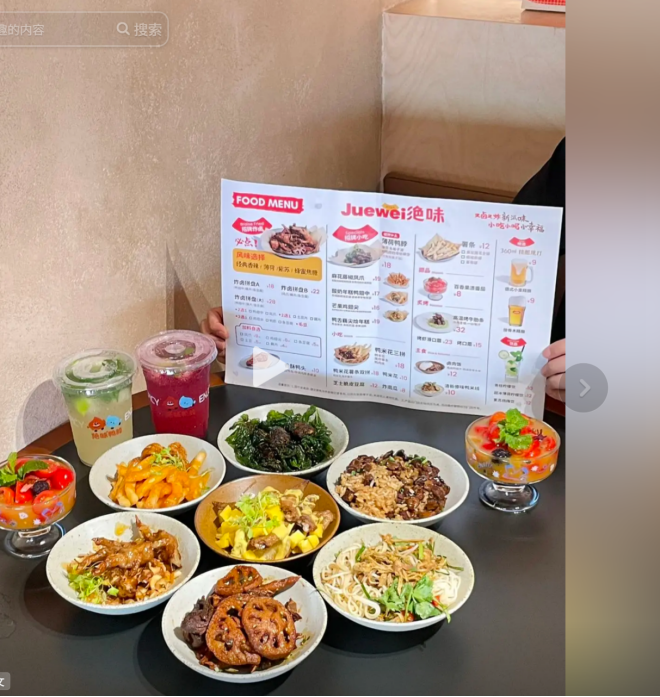

近期,絕味食品在長(zhǎng)沙吾悅松雅湖廣場(chǎng)推出了首家絕味PIuS店,吸引了不少粉絲和業(yè)內(nèi)人士圍觀。

有網(wǎng)友調(diào)侃:"絕味重生了,以后要叫它鈕鈷祿-絕Plus"。更有粉絲直言:“絕味這是搶堂食生意了嗎?”

更有業(yè)內(nèi)認(rèn)知直言,絕味plus門店應(yīng)該是絕味鴨脖將是其從鹵味“產(chǎn)品店”向“體驗(yàn)店”轉(zhuǎn)向的一次試水。接下來(lái),讓我們看看此次絕味PLUS門店有何不用?

1、產(chǎn)品方面,果酒成“破圈利器”,炸鹵玩出?“融合感”。

絕味?PLUS?最大特色就是突破鹵味的單一口味,首推了“創(chuàng)新炸鹵系列”,將不同口味的炸鹵產(chǎn)品匯集在一起,以拼盤的形式呈現(xiàn),劃分了?A、B、C?三個(gè)炸鹵拼盤系列。

炸鹵拼盤 A 包含鴨翅中、藕片、魚(yú)豆腐,風(fēng)味可選擇經(jīng)典香辣、薄荷、紫蘇、蜂蜜焦糖;炸鹵拼盤 B 售價(jià) 22 元,包含鴨翅、藕片、魚(yú)豆腐;炸鹵拼盤大盤系列,在原系列基礎(chǔ)上,可以加料自選,鳳爪 9 元,雞翅尖 6 元,魚(yú)豆腐 5 元,土豆 5 元,藕片 4 元。

除了炸串拼盤外,菜品中還有小吃、甜品、主食、精良飲品、特色菜品系列。小吃類中,招牌小吃有麻花藤椒鳳爪、芒果雞翅尖等,普通小吃則以鴨米花三拼、芝士脆皮豆腐等為主。

甜品有百香果漬番茄等;主食包括烤蝦滑口蘑、烤口蘑、鹵肉飯、清新傣味鴨米線;特色菜品有一款香酥鴨頭。

值得注意的是,絕味PLUS引入了不少精釀系列,如9?元/杯的360ml?精釀現(xiàn)打?-?德式小麥精釀和接骨木精釀,同時(shí)還有青桔檸檬飲、超冰薄荷檸檬飲等果飲系列。為此,不少業(yè)內(nèi)人士才調(diào)侃:“絕味要搖身一變?yōu)樾【起^了”。

2、門店模式方面,突破傳統(tǒng)紅黃經(jīng)典色調(diào),以棕黃色為主色調(diào),采用ins設(shè)計(jì)風(fēng)格,突出時(shí)尚感。

與以往門店相比,新門店整體風(fēng)格更加年輕化。

整體采用簡(jiǎn)約ins風(fēng)設(shè)計(jì),以棕黃色系為主視覺(jué),招牌名稱也更改為“Juewei?絕味”,字體以白色呈現(xiàn),上方增設(shè)紅底扇形圖案,內(nèi)刻白色“plus”標(biāo)識(shí),顯著弱化商業(yè)感,強(qiáng)化年輕消費(fèi)群體青睞的“打卡屬性”。

為進(jìn)一步強(qiáng)化“輕社交”氛圍,門店空間取消傳統(tǒng)窗口售賣模式,引入堂食功能區(qū),并設(shè)置20-30個(gè)座位,搭配融合式燈光與簡(jiǎn)約軟裝,既適合單人簡(jiǎn)餐,也適配朋友小聚場(chǎng)景。

通過(guò)多品類覆蓋與門店空間升級(jí),其精準(zhǔn)覆蓋午餐、下午茶、晚餐、夜宵全時(shí)段消費(fèi)需求。

3、價(jià)格方式,客單價(jià)提升,單品普遍在8-28元上下不等。

絕味?Plus?店的單品價(jià)格區(qū)間為?10?元至?62?元,其中炸鹵招牌產(chǎn)品定價(jià)?18-28?元;

招牌小吃價(jià)格帶為?16?元-19?元,如?16?元/份的芒果雞翅尖、19?元/份的麻花藤椒鳳爪等均屬此范圍;

普通小吃價(jià)格控制在?8-18?元,涵蓋?8?元/份的炸南瓜、12?元/份的薯?xiàng)l,以及?18?元/份的鴨米花三拼、鴨米花薯?xiàng)l雙拼等;

主食類產(chǎn)品價(jià)格區(qū)間為?10-23?元;飲品類價(jià)格最低?9?元,最高?12?元。

很明顯,絕味絕味首推PLUS門店就是,通過(guò)改變經(jīng)營(yíng)模式,將其從從傳統(tǒng)的小吃攤即買即走模式轉(zhuǎn)變?yōu)椴蛷d模式,為消費(fèi)者提供堂食座位,打造?“餐?+?飲?+?社交”?復(fù)合場(chǎng)景,試圖將鹵味從零食升級(jí)為休閑正餐,對(duì)標(biāo)輕餐飲第三空間。

02

絕味?Plus?店藏著啥野心?

絕味?Plus?門店的推出,本質(zhì)上是鹵味行業(yè)頭部企業(yè)在存量競(jìng)爭(zhēng)加劇背景下的一次戰(zhàn)略突圍嘗試。

1、從增長(zhǎng)視角來(lái)看,鹵味行業(yè)增長(zhǎng)已現(xiàn)頹勢(shì),急需新模式探尋新增長(zhǎng)點(diǎn)。

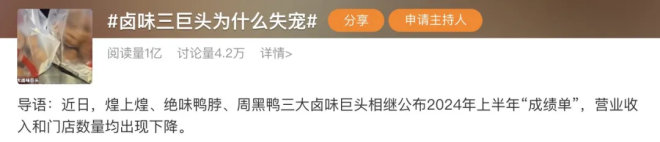

自去年起,絕味的利潤(rùn)便持續(xù)下滑。2024?年,絕味食品實(shí)現(xiàn)營(yíng)業(yè)收入?62.57?億元,較?2023?年減少?10.04?億元,同比下降?13.84%;

歸屬于上市公司股東的凈利潤(rùn)?2.27?億元,同比下滑?34.04%,這是自?2017?年上市以來(lái),絕味食品首次出現(xiàn)年度營(yíng)收負(fù)增長(zhǎng),凈利潤(rùn)亦創(chuàng)上市新低 。

進(jìn)入?2025?年,這種下滑趨勢(shì)仍在延續(xù),根據(jù)絕味食品?2025?年一季報(bào),公司歸母凈利潤(rùn)同比暴跌?27.29%(為?1.20?億元),營(yíng)業(yè)總收入同比下降?11.47%(為?15.01?億元)。?

除了絕味自身在經(jīng)營(yíng)策略、投資收益、費(fèi)用管控等方面存在問(wèn)題外,其業(yè)績(jī)下滑的最大原因源于鹵味行業(yè)整體的增長(zhǎng)疲態(tài)。

其他鹵味巨頭的業(yè)績(jī)同樣有所下滑,如周黑鴨凈利潤(rùn)下降?15.03%,煌上煌凈利潤(rùn)暴跌?42.86%。

在此背景下,絕味想要突圍,就需突破“佐餐零食” 的單一屬性,通過(guò)多品類 + 輕社交的方式,尋找新的增量空間。

一方面,堂食率提升帶動(dòng)顧客停留時(shí)長(zhǎng)增加,進(jìn)而刺激二次消費(fèi);

另一方面,全時(shí)段覆蓋挖掘非高峰需求,有助于單店坪效提升;

此外,果酒、主食等新品類延伸了消費(fèi)場(chǎng)景,利于突破消費(fèi)者對(duì)其僅為零食的固有心智 。

2、從需求角度而言,是要告別傳統(tǒng)檔口模式,向“輕社交空間”?轉(zhuǎn)型,實(shí)現(xiàn)從?“買產(chǎn)品”?到?“買體驗(yàn)”?的轉(zhuǎn)變。

近年來(lái),年輕人的社交需求持續(xù)增強(qiáng),且呈現(xiàn)出輕量化、高頻化的特征。他們不再局限于正式飯局,更青睞下午茶小聚、夜宵微醺、辦公室分享等非正式場(chǎng)景。

鹵味的即時(shí)性和分享性天然適配這種需求,但傳統(tǒng)門店的設(shè)計(jì)卻與這種需求存在沖突——?老式檔口模式無(wú)法滿足年輕人短暫停留、輕度互動(dòng)的需求。

此次絕味鴨脖試水“絕味?PLUS”,也是希望將消費(fèi)場(chǎng)景從功能性購(gòu)買轉(zhuǎn)向體驗(yàn)式停留,通過(guò)增加客戶停留時(shí)長(zhǎng),進(jìn)而提高客單價(jià)和復(fù)購(gòu)率。

因此,絕味?PLUS?在門店設(shè)計(jì)上圍繞輕社交需求做了諸多調(diào)整:

一方面推出 “炸鹵 + 果酒” 的組合,精準(zhǔn)匹配閨蜜小聚、同事加餐等場(chǎng)景;

另一方面引入堂食空間,增設(shè)沙發(fā)卡座,采用 ins 風(fēng)裝修,將門店打造為輕社交空間;

此外還推出拼盤裝、分享裝,方便多人分食。這意味著,鹵味正從傳統(tǒng)食品向生活方式品類跨越。

3、從趨勢(shì)角度來(lái)看,單品戰(zhàn)略失效,促使絕味試水多品類戰(zhàn)略。

絕味鴨脖推出?Plus?店,本質(zhì)上也是想通過(guò)多品類戰(zhàn)略,將鴨脖專賣擴(kuò)展到果酒、炸鹵等多元品類,打破對(duì)單品戰(zhàn)略的依賴。

在餐飲發(fā)展初期,很多餐飲品牌通過(guò)單品戰(zhàn)略快速搶占市場(chǎng),實(shí)現(xiàn)了連鎖化增長(zhǎng),但隨著消費(fèi)需求的多元化,餐飲品牌門店連鎖覆蓋的區(qū)域越來(lái)越廣,外加競(jìng)爭(zhēng)對(duì)手不斷涌入,同質(zhì)化趨勢(shì)越發(fā)突出,餐飲品類的單品模式也逐漸觸底。

許多餐飲品牌意識(shí)到不能單單依靠大單品戰(zhàn)略,所以不再固執(zhí)于單品類門店,開(kāi)始重視原有客群多元化、豐富化的需求,向多元化的品類進(jìn)發(fā)。

如太二酸菜魚(yú)不再將酸菜魚(yú)作為單一招牌產(chǎn)品,推出招牌鱸魚(yú)酸菜魚(yú)、爆炒當(dāng)日鮮牛肉和菜籽油爆炒鮮土雞三大核心單品;

魚(yú)你在一起在酸菜魚(yú)核心單品基礎(chǔ)上,打造“酸菜魚(yú)?+?多爆品系列”?模式,陸續(xù)上新麻辣拌、砂鍋菜、炸雞等品類。

在這樣的背景下,絕味鴨脖自然也不會(huì)再執(zhí)著于單品戰(zhàn)略,開(kāi)始從鴨脖專賣擴(kuò)展到多元化的品類,發(fā)掘原有客群在購(gòu)買鹵味時(shí)可能存在的順帶解決一頓簡(jiǎn)餐的潛在需求。

于是在絕味?Plus?門店中引入多元化品類,比如推出果酒?+?炸鹵的組合,將單品消費(fèi)延伸到組合性解決方案,覆蓋簡(jiǎn)餐、休閑、社交三重場(chǎng)景;

其次,通過(guò)主食加夜宵果酒的組合,將午市、晚市納入消費(fèi)時(shí)段,進(jìn)而在鹵味增速放緩的環(huán)境下,讓客戶在店內(nèi)多停留十分鐘、多消費(fèi)?30?元,增強(qiáng)品牌的競(jìng)爭(zhēng)力。

03

絕味?PLUS 店押注輕社交,

能打破增長(zhǎng)困局嗎?

絕味?Plus?門店作為絕味突破傳統(tǒng)鹵味模式的創(chuàng)新嘗試,雖承載著開(kāi)辟增量的期待,但在實(shí)際運(yùn)營(yíng)中仍面臨多重困境。

這些問(wèn)題既源于模式本身的先天挑戰(zhàn),也受制于行業(yè)環(huán)境與消費(fèi)認(rèn)知的制約。

1、首先,從產(chǎn)品端看,品類跨界的“違和感”?與品質(zhì)如何平衡是大問(wèn)題。

絕味?Plus?試圖通過(guò)?“炸鹵?+?果酒?+?主食”?的組合打破單品依賴,但不同品類的適配性與標(biāo)準(zhǔn)化存在沖突。

如炸鹵產(chǎn)品需兼顧鹵制入味與油炸酥脆,門店現(xiàn)炸模式雖能保證新鮮度,卻難以避免?“涼后口感下降”?的問(wèn)題,且現(xiàn)炸流程對(duì)火候、時(shí)間的把控要求更高,易因操作差異導(dǎo)致品質(zhì)不穩(wěn)定。

2、其次,場(chǎng)景運(yùn)營(yíng)的成本與效率矛盾是另一重困境。

Plus?店為承載?“輕社交”?場(chǎng)景,增設(shè)堂食空間、延長(zhǎng)營(yíng)業(yè)時(shí)間,直接推高了運(yùn)營(yíng)成本:

相較于傳統(tǒng)檔口店,堂食區(qū)域的租金成本占比提升約?30%,且還需配備專門的服務(wù)人員負(fù)責(zé)點(diǎn)餐、清潔、飲品調(diào)制等。

3、然后,供應(yīng)鏈的跨品類整合能力也面臨考驗(yàn)。

傳統(tǒng)鹵味的供應(yīng)鏈以標(biāo)準(zhǔn)化鹵制、冷鏈配送為核心,而?Plus?店新增的炸鹵、果酒、主食等品類,對(duì)供應(yīng)鏈提出了更高要求。

如炸鹵的預(yù)制鹵料需精準(zhǔn)控制辣度、入味深度;果酒的采購(gòu)依賴外部供應(yīng)商,缺乏自有供應(yīng)鏈支撐;主食所需的大米、醬料等原料,需與原有鹵味供應(yīng)鏈分開(kāi)管理。

4、最后,消費(fèi)認(rèn)知“路徑依賴”?難破,新心智建立緩慢。

長(zhǎng)期以來(lái),絕味在消費(fèi)者心智中被錨定為“鴨脖專賣的平價(jià)鹵味店”,而?Plus?店的?“輕餐化”?轉(zhuǎn)型與之形成認(rèn)知沖突。

這種認(rèn)知偏差需要長(zhǎng)期教育市場(chǎng),但教育過(guò)程中,若未能快速建立?“絕味?=?年輕社交鹵味”?的新心智,很可能陷入?“既丟了老客,又留不住新客”?的困境。

小結(jié):

說(shuō)到底,絕味?PLUS?店的亮相,是鹵味巨頭在增長(zhǎng)天花板下的一次?“背水一戰(zhàn)”。

它賭的不僅是年輕人對(duì)?“鹵味?+?社交”?的買單意愿,更是整個(gè)行業(yè)從?“賣產(chǎn)品”?向?“賣體驗(yàn)”?轉(zhuǎn)型的可能性。

只是,這場(chǎng)仗能不能打贏,炸鹵配果酒的組合能不能讓消費(fèi)者持續(xù)買單,多品類?+?輕社交的模式又能否從長(zhǎng)沙復(fù)制到全國(guó),現(xiàn)在看來(lái),還都是未知數(shù)。

畢竟,改變消費(fèi)者的固有認(rèn)知容易,但讓他們掏出真金白銀為?“新場(chǎng)景”?持續(xù)買單,才是對(duì)絕味最大的考驗(yàn)。

你覺(jué)得,這樣的?“新絕味”,會(huì)是鹵味行業(yè)的破局答案嗎?