文:MD

來源:明亮公司(ID:suchbright)

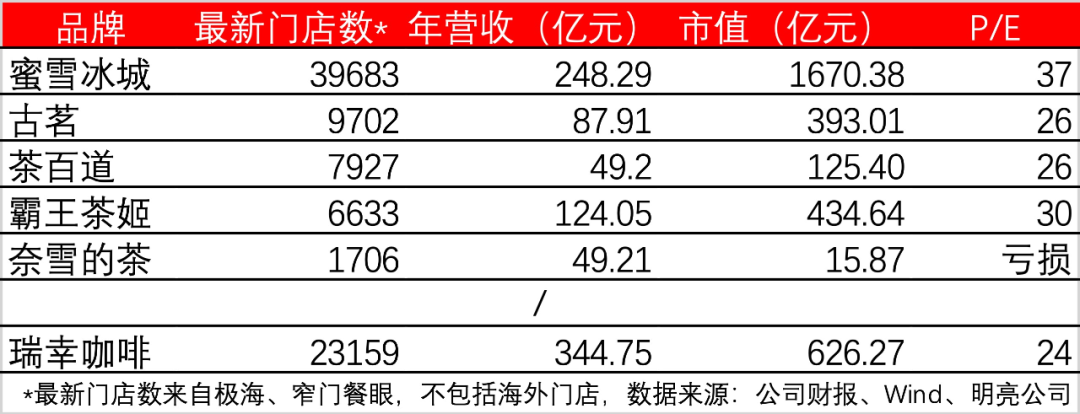

霸王茶姬(CHA.US)17日正式登陸納斯達克,截至美股當日收盤,公司股價上漲近16%,市值59.54億美元。

今年以來,已有蜜雪集團(02097.HK)、古茗(01364.HK)和霸王茶姬三家頭部茶飲品牌來到二級市場,加上此前已經上市的茶百道(02555.HK)、奈雪的茶(02150.HK),上市茶飲品牌已至5家,此外,滬上阿姨也已獲證監會赴港上市備案。

盡管仍有茶顏悅色、甜拉拉等品牌或主動或被動地傳遞出上市信息,但從規模、增速和模式上尚未有超過已經上市公司的上限,換言之,從以上5-6家公司基本奠定可以為中國新茶飲品牌的整體估值預計。從目前股價來看,市場對蜜雪和霸王茶姬的認可度似乎更高。

截至17日收盤,蜜雪集團37倍P/E,霸王茶姬對應30倍P/E倍,古茗、茶百道的P/E為26倍,奈雪虧損。

從股價表現上來看,今年以來,蜜雪集團股價上漲約130%,古茗78%,茶百道和奈雪的茶今年以來的股價分別下降約19%、27%。

頭部新茶飲品牌將在2025年內完成“階段性收官”,但企業的發展和市場變化并未停止,「明亮公司」認為,對于未來,新茶飲品牌仍然要回應三個問題:一是短期內公司的增長壓力,體現在門店的效率和營收增速上;二是公司發展的第二、第三曲線;三是在高度不確定的地緣政治經濟環境下,出海的方向、以及未來海外營收的占比。

注:數據截至4月17日收盤

01

問題1:單店效率

一般而言,一家門店的銷售額可以被拆解為“客單價”和“訂單/出杯量”兩個指標。去年下半年開始,新茶飲品牌的同店GMV增速出現了下降。

以古茗為例,據公司2024年財報,公司去年GMV總額223.96億元,增長16.57%,但單店日均GMV從6800元降至6500元,更具體至杯量的指標來看,其單店日均售出杯數從417杯降至384杯,下降了約8%,高于單店GMV的 4.4%的降幅。

而在霸王茶姬的招股書中,其2024年單店月GMV有明顯增長,從2023年的482,700元增至2024年的511,700元。招股書還顯示,公司2024年在中國的單店月平均出杯數較2023年增長了約4.6%,從2023年的每店每月的23,989杯增加值2024年的25,099杯。

如果簡單計算,其2024年的杯客單價約為20.39元,2023年為20.12元,幾乎沒有變化。

不過,自2024年第三季度開始,霸王茶姬同店GMV增速出現下降,第三季度增速為1.5%,進入第四季度,其同店GMV增速為-18.4%。

盡管沒有直接的數據來反映2024年第三、第四季度的杯量,但在客單價基本穩定的情況下,杯量的變化能更快地反映在單店營收上。而杯量的變化還受到公司在選址、產品、店型、線上和會員運營等多個方面的影響。

比如,當同一品牌在一個區域的密度增加,如果區域內總消費者的數量不變,則區域內已開門店的單量自然下滑,新開門店卻往往不計入“可比門店”口徑范圍內;而“爆款”產品也將在短期內影響單量數據。

同店營收中的“客單價”的變量確定性較高,對于品牌來說,在門店的單量上做文章則是有更多討論空間。

古茗在2024年財報中就表示:截至去年底,公司新店開業速度較2023年有所放緩——并且關閉的門店數量較2023年增加。這主要是由于:(1)現制茶飲店市場增長速度放慢;(2)行業內競爭加劇,部分參與者推出低價產品。

“為了應對這些變化,我們調整了業務策略,專注于提升現有門店的經營效率和業務表現,同時放慢新店開設的速度。特別是,我們向現有加盟商推廣銷售咖啡機,以幫助門店提供多樣化的產品,進而提升整體GMV”。

聚焦在單店層面,從規模經濟的角度來看,門店單量也會影響資本開支(CapEX,以設備、裝修為主)和運營開支(OpEX,以工資、房租為主)的投資效率。對于資本開支項目來說,單量/出杯量理論上自然越高越好,但在運營開支的員工層面,存在理論上的出杯量極限,如果接近甚至超過極限,輕則影響服務質量、用戶體驗,重則帶來沖突、品牌風險。

而從長期來看,規模化連鎖茶飲、咖啡品牌似乎更傾向于用資本開支替代運營開支,「明亮公司」此前也討論過,目前已經能看到包括霸王茶姬、喜茶等品牌在加碼自動制茶機等設備,而在連鎖咖啡領域,用全自動機替代半自動機也得到越來越多品牌的青睞。

「明亮公司」與市場交流后發現,規模化的現制茶飲對標的公司有兩種類型,一種是星巴克、即現制飲品+空間,另一種則對標“可口可樂”,門店是只是工廠的延伸、甚至替代了一部分工廠的“罐裝”流程,最終,后一種模式中的門店實際上形成了一種“分布式”工廠,而加盟商則承擔了這部分資本開支。如按“機器代人“的邏輯,門店層面似乎更應追求高單量,而非客單價提升。

02

問題2:第二曲線

蜜雪集團在首次提交招股書時曾提出了明確的第二曲線:幸運咖。目前來看,蜜雪冰城的第二品牌仍與主品牌有較大規模上的差距,在招股書中,蜜雪集團指出,主品牌「蜜雪冰城」所得收入及毛利分別占我們總收入及毛利的95%以上。“相比之下,「幸運咖」于業績記錄期對我們的收入及毛利貢獻尚不顯著。”

此前有咖啡茶飲設備企業的負責人向「明亮公司」指出,蜜雪集團在選擇做幸運咖時不應該再嘗試走出一條新的單店模型、也不該用半自動咖啡機,而應該直接學習瑞幸的店型,實際上更應“做庫迪做的事”。

不過,幸運咖與瑞幸都創立于2017年,在瑞幸經歷了財務造假事件后,業內當時對該模式存在一定的顧慮,直到2021年末,該模式才逐步得到認可。

此外,古茗、滬上阿姨等品牌都已經明確切入咖啡領域。古茗咖啡相當于古茗的“品類”增加,仍在古茗門店和小程序上出售,而滬上阿姨則拆分咖啡品牌「滬咖」獨立運營,在門店視覺和點單小程序均已獨立設置。

霸王茶姬選擇了一條不同“第二曲線”路徑。

近期「明亮公司」注意到,霸王茶姬旗下的另一產品線「茶姬現萃」目前已經在上海開出四家門店,分別位于上海中心大廈、五角場萬達、上海萬象城和打浦橋日月光等地。

以上海萬象城門店為例,「茶姬現萃」的門店面積通常更小,從小程序點單到品牌VI都明顯獨立于霸王茶姬的門店,店內員工在3-4人。有趣的事,門店的配置和一些連鎖咖啡品牌類似,設有兩臺全自動咖啡機和一臺雙頭半自動咖啡機(外觀上看或為大正咖啡集團的“太子咖啡機”定制,全自動咖啡機為瑞士品牌),門店員工介紹稱“門店內沒有咖啡”,半自動咖啡、全自動咖啡機用來機來萃茶。

蜜雪冰城、古茗從“奶茶”切入“咖啡”,是從一個成熟的品類切入另一個成熟的品類,而「茶姬現萃」略有不同,產品是相對不流行的“茶拿鐵”——將咖啡的濃縮換成了原茶的萃取液,其他流程則類似。

從價格帶上來看,以武夷大紅袍為例,純茶13元,茶拿鐵(加奶)19元。初原茶飲品外,門店還有少量烘焙SKU,定價從6元-26元不等。「茶姬現萃」的價格帶看起來略低于霸王茶姬的主品牌門店。這或許意味「茶姬現萃」將承載著主品牌價格下沉、年齡層上提的功能,而且,從半自動機的配置來看,「茶姬現萃」也可能承載門店一些出杯量/單量不大的門店和店位,以更好支持公司增長。

茶姬現萃的半自動咖啡機(來源:明亮公司)

此外,霸王茶姬創始人張俊杰曾在公開場合表示,霸王茶姬對標的公司中也包括可口可樂這家罐裝飲料巨頭,從「茶姬現萃」的角度來看,其不加奶的原茶產品也接近于現萃版的“東方樹葉”。

總結而言,目前來看,上市的新茶飲品牌仍沒有關于“第二曲線”的優秀答案。

03

問題3:海外營收占比

隨著美國關稅政策的劇烈變化,此前出海的品牌也正在面臨新的不確定性。

目前看來,在已經上市的幾大品牌中,蜜雪冰城在海外拿到了最好的結果。其最早一家海外門店于2018年在越南河內開業。根據公司2024年的財報,海外的門店數4895家,主要分布在東南亞的越南、印尼等市場。招股書顯示,公司海外已經覆蓋11個國家。

不過從收入角度來看,蜜雪集團在招股書中披露:“截至2021年、2022年及2023年12月31日止三個年度以及截至2024年9月30日止九個月,本公司自中國內地以外的國家及地區分別實現約人民幣50百萬元、人民幣541百萬元、人民幣1,487百萬元及人民幣952百萬元的收入”,即公司2024年前九個月海外營收9.52億元,對比之下,蜜雪當年前9個月營收為186.6億元。

這樣來看,其海外營收占公司營收比例約5%,而海外門店數占比約為10%左右,員工占集團總數的7%,營收占比仍低于門店數占比。

對比之下,星巴克2025財年第一季度(2024年第四季度)海外營收占比約70%,而海外門店數占比約54%。

此外,其他已經上市的新茶飲品牌業都積極在海外拓店。

截至2024年,霸王茶姬在海外共有156家門店,公開信息顯示,公司近期將在美國洛杉磯落地北美市場的首家門店,印尼首店也將于近期開業。美國首店位于洛杉磯知名購物中心Westfield二層,這家購物中心已有多家中國品牌開出門店,包括泡泡瑪特、眉州東坡、海底撈等。

來源:Westfield官網

近期,茶百道在西班牙巴塞羅那的門店已經開業,茶百道的出海首戰選擇韓國,截至去年,門店覆蓋了韓國、泰國、澳大利亞、馬來西亞等國家。奈雪的茶也已經在泰國等地開出了門店。

現階段來看,中國茶飲品牌的出海仍以“開店”為主,而距離開店到對營收產生有意義的貢獻,仍需要時間。

04

不成問題的問題:咖啡品牌的上市在哪里?

新茶飲市場資本化進程不斷推進的同時,國內咖啡領域新的上市公司仍沒比較模糊,反而是在東南亞的一些國家和地區,參照瑞幸模式創業公司已經開始對接二級市場。

而國內除已經登陸除瑞幸、TIMS天好中國(THCH.US)外,目前仍看不到后來者的身影。

從門店數來看,庫迪咖啡(10000+)、MANNER(2000+)和M Stand(550+)仍在擴張之中,擴張的路徑已經出現分化,但三家也尚未有明確資本化的動作。在未來的一個階段,他們也面臨同樣的三個問題:門店效率,多元化和出海。