文:金玙璠

來(lái)源:定焦One(dingjiaoone)

港股IPO熱潮來(lái)了,曾被資本冷落的中式面館也“支棱”起來(lái)了。

4月15日,連鎖面館品牌遇見(jiàn)小面帶著“380家門(mén)店、11.5億年?duì)I收”的招股書(shū),叩響了港交所的大門(mén)。

沉寂兩年的中式面館賽道因此重回聚光燈下。2021年,六大面館新貴(和府撈面、五爺拌面、陳香貴、遇見(jiàn)小面、馬記永、張拉拉)一年融資超40億,單店估值以千萬(wàn)計(jì)。

但泡沫在2022年后逐漸破裂——頭部玩家或收縮戰(zhàn)線(2023年據(jù)媒體報(bào)道,五爺拌面曾關(guān)店600家),或折戟上市(和府撈面兩次港股闖關(guān)失敗)。

遇見(jiàn)小面選擇了一條中間道路:既不像和府撈面般高舉高打,也不似五爺拌面瘋狂下沉,而是用一線城市直營(yíng)店穩(wěn)住品牌溢價(jià),借二三線城市加盟商擴(kuò)大規(guī)模,講起了“賣面賺流水,加盟賺利潤(rùn)”的故事:直營(yíng)業(yè)務(wù)是基本盤(pán):直營(yíng)VS加盟收入占比是8.7:1.3,直營(yíng)是重資產(chǎn)模式,加盟利潤(rùn)率更高。

但對(duì)于這樣一門(mén)“高流水低利潤(rùn)”的生意來(lái)說(shuō),這種打法讓單店收入更加縮水:公司2023年、2024年雖連續(xù)盈利,但平均單店凈利潤(rùn)從18.2萬(wàn)降到16.9萬(wàn);2024年凈利潤(rùn)6070萬(wàn)元,訂單總數(shù)4209萬(wàn),相當(dāng)于一單賺1.4元。

這引發(fā)一個(gè)思考:資本當(dāng)年瘋狂投資,押注的是“中國(guó)版麥當(dāng)勞”的標(biāo)準(zhǔn)化故事,遇見(jiàn)小面要靠一頓面32元的均價(jià)殺進(jìn)二三線城市,賺加盟商的錢,這條路能跑通嗎?到底是開(kāi)店賣面更長(zhǎng)久,還是賣食材給加盟商更香?

01

32元的小面:

門(mén)店多了,單店流水少了

開(kāi)了十年的連鎖面館品牌遇見(jiàn)小面,在招股書(shū)中講了一個(gè)“從一線到‘下沉’,從直營(yíng)到加盟”的高增長(zhǎng)故事:

2022年-2024年拓店超200家,營(yíng)收從4.2億元增加到11.5億元,三年翻了近三倍。

不過(guò),拆解核心數(shù)據(jù)發(fā)現(xiàn),高增長(zhǎng)的數(shù)據(jù)背后隱藏著兩個(gè)難題。

其一,遇見(jiàn)小面收入增長(zhǎng)的邏輯可能是“以價(jià)換量”,用開(kāi)店速度對(duì)沖單店收益放緩。

遇見(jiàn)小面從廣州天河區(qū)核心地段起步,主要賣重慶小面、豌雜面、酸辣粉等麻辣口味的面條,主攻一線(北京、上海、廣州、深圳)和新一線城市(成都、重慶、杭州等)的購(gòu)物中心、寫(xiě)字樓區(qū)、地鐵站附近,此前客單價(jià)(訂單平均消費(fèi)額)36元,比蘭州拉面貴一些,比商場(chǎng)里的網(wǎng)紅餐廳便宜,有點(diǎn)像“川味版的味千拉面”。

為了吸引客流,2022年-2024年,遇見(jiàn)小面的客單價(jià)降到32元,不過(guò),同店(營(yíng)業(yè)至少300天的餐廳)翻座率微增0.2次(從3.9升到4.1),單店收益縮水:

日均銷售額從2023年的1.39萬(wàn)元降至2024年的1.24萬(wàn)元,相當(dāng)于每單讓利4元,單店日收入縮水1500元;

2024年同店銷售額同比下滑4.2%,說(shuō)明145家老店,平均一家店2024年比2023年少收入21萬(wàn)。

更值得關(guān)注的是,遇見(jiàn)小面不但在二三線城市賣得不太好(同店銷售額同比下滑0.4%),占GMV(總商品交易額)大盤(pán)81%的一線及新一線城市門(mén)店,同店銷售額下滑更明顯(同比下滑5.1%)。

這意味著,遇見(jiàn)小面過(guò)去三年?duì)I收平均一年增長(zhǎng)六成以上,多是加速開(kāi)新店帶來(lái)的。曾經(jīng)關(guān)注該賽道的投資人李牧表示,相比追求開(kāi)店速度,品牌更需要關(guān)注單店模型健康度。

其二,遇見(jiàn)小面正在靠特許經(jīng)營(yíng)模式和二三線市場(chǎng)擴(kuò)張,但“下沉+加盟”是把“雙刃劍”。

它的高速擴(kuò)張期在2021年兩輪大額融資之后:2022-2024年,門(mén)店數(shù)從133家增加至360家;其中,2023年凈增82家店,相當(dāng)于每4.5天開(kāi)一家新店,2024年凈增108家店,提速到3天開(kāi)一家店。

新店仍然以一線及新一線城市的直營(yíng)店為主,但二三線城市加盟店的占比越來(lái)越高。截至2024年底,遇見(jiàn)小面二線及以下城市門(mén)店的占比提高到兩成,另外八成在一線和新一線城市;1/4左右是加盟店,3/4是直營(yíng)店。

但加盟店數(shù)量(81家)占比22.5%,收入貢獻(xiàn)率只有13.2%;單店年收入(154.9萬(wàn))不到直營(yíng)店(358.8萬(wàn))的一半(43%)。

餐飲從業(yè)者侯睿表示,同樣發(fā)力加盟的鄉(xiāng)村基,加盟店單店?duì)I收可以達(dá)到直營(yíng)店的60%-70%,這一定程度上說(shuō)明遇見(jiàn)小面的加盟店產(chǎn)出效率不高,暴露出品牌勢(shì)能或管控能力的短板。

另一組數(shù)據(jù)也值得關(guān)注,遇見(jiàn)小面二三線門(mén)店的翻座率(3.2次/天),低于一線及新一線門(mén)店(3.8次/天),說(shuō)明二三線市場(chǎng)消費(fèi)者的接受度有限。

在李牧看來(lái),遇見(jiàn)小面需要回答的是,當(dāng)資本催化的拓店紅利消退后,客單價(jià)32元的小面,能否在一線城市以外的區(qū)域跑通盈利模型?二線以下市場(chǎng)能否承接更大規(guī)模的加盟擴(kuò)張?

02

商業(yè)模式:

賣面更賺錢還是加盟更賺錢?

在餐飲行業(yè),直營(yíng)與加盟的路線之爭(zhēng)從未停歇,中式面館玩家中走兩種路線的都有。

主要走直營(yíng)模式的和府撈面(2024年開(kāi)放聯(lián)營(yíng)模式)曾在二次向港交所遞表時(shí)披露2022年業(yè)績(jī):營(yíng)收18.6億元,凈虧損2.3億元,后續(xù)在2023年內(nèi)部信中透露“2023年公司實(shí)現(xiàn)扭虧為盈”。

而以直營(yíng)為主、加盟為輔的遇見(jiàn)小面,在2022年至2024年收入增長(zhǎng)的同時(shí),盈利情況也逆轉(zhuǎn)了:2022年虧損3597萬(wàn),2023年、2024年分別盈利4591萬(wàn)元、6070萬(wàn)元,這三年間,凈利潤(rùn)率從-8.6%轉(zhuǎn)正到5.2%。

遇見(jiàn)小面是怎么扭虧的,是靠賣面還是開(kāi)加盟?

從收入結(jié)構(gòu)來(lái)看,直營(yíng)店是基本盤(pán),2023年、2024年的收入占比都超過(guò)80%。以2024年為例,直營(yíng)收入10億元,其中堂食8.2億、外賣1.8億。

但看成本結(jié)構(gòu),食材(原材料及耗材)、人工(員工)、房租(使用權(quán)資產(chǎn)折舊)三項(xiàng)加起來(lái)幾乎“吃掉”了近九成的收入。其中,食材占四成,人工占1/4,房租占兩成。

圖源 / Pexels

在侯睿看來(lái),直營(yíng)雖然扛大旗,但屬于重資產(chǎn)模式,依賴這種重資產(chǎn)的單店模型是它此前虧損的原因之一。

由于食材成本用于直營(yíng)和加盟兩種模式,我們把這一項(xiàng)拋開(kāi),只看人工和房租兩項(xiàng)。遇見(jiàn)小面之所以在2023年、2024年盈利,一部分原因在于,把人工+房租兩項(xiàng)的收入占比控制到了40%以內(nèi)。

侯睿提到,餐飲業(yè)普遍通過(guò)雇傭外包員工降低人力成本。根據(jù)招股書(shū),截至2024年底,遇見(jiàn)小面有1443名員工,其中八成也即1138名為餐廳員工。也就是說(shuō),平均一家直營(yíng)店對(duì)應(yīng)4名正式員工。

遇見(jiàn)小面還會(huì)雇傭外包員工,招股書(shū)顯示,2023年、2024年一共雇傭過(guò)3678名外包員工。

相比于直營(yíng)模式的“負(fù)重前行”,加盟模式的優(yōu)勢(shì)是,收入(即特許經(jīng)營(yíng)收入)增速快、成本低。

特許經(jīng)營(yíng)收入主要由兩部分構(gòu)成,總部向加盟店供應(yīng)核心食材的費(fèi)用,以及加盟商支付的加盟費(fèi)(特許權(quán)使用費(fèi))。2022-2024年,遇見(jiàn)小面的加盟收入復(fù)合增長(zhǎng)率66.2%,收入占比13%左右;2024年漲到1.5億元,由1.25億元食材設(shè)備和0.27億元特許權(quán)費(fèi)構(gòu)成。

相比于直營(yíng)模式的三座大山,加盟模式無(wú)需承擔(dān)租金,直接的人力成本較低(主要是督導(dǎo)團(tuán)隊(duì)),主要成本是貨品及銷售的成本,以及較低的特許使用費(fèi)成本。

據(jù)連鎖餐飲品牌負(fù)責(zé)人林超分析,按照行業(yè)平均水平,直營(yíng)餐廳的綜合毛利率在30%-40%區(qū)間,而加盟餐廳的毛利率可以達(dá)到50%-70%。

遇見(jiàn)小面在招股書(shū)中展示的是“兩條腿走路”——“賣面賺流水,加盟賺利潤(rùn)”:直營(yíng)店通過(guò)規(guī)模化銷售面條,獲取流水,但受制于高成本,利潤(rùn)率低,主要承擔(dān)品牌占位市場(chǎng)的角色;加盟模式以輕資產(chǎn)模式賺取特許費(fèi)與食材差價(jià),成本可控,利潤(rùn)率更高,是利潤(rùn)增長(zhǎng)的核心。

03

面館江湖:

集體轉(zhuǎn)向加盟,五年內(nèi)行業(yè)可能整合

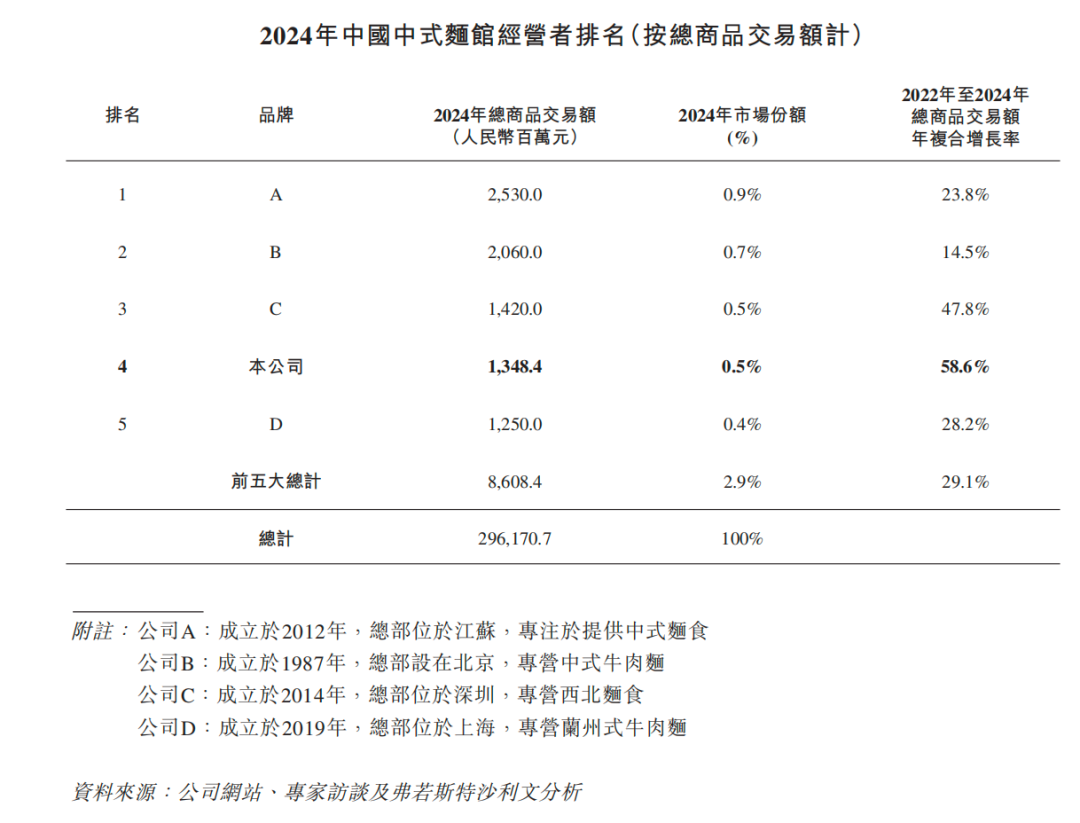

當(dāng)遇見(jiàn)小面在招股書(shū)里多次強(qiáng)調(diào)“川渝風(fēng)味面館第一、中式面館第四”時(shí),中式面館江湖暗戰(zhàn)的場(chǎng)面終于又回來(lái)了。

圖源 / 遇見(jiàn)小面招股書(shū)

李牧分析,招股書(shū)中的第一是和府撈面、第二是李先生加州牛肉面、第三是老碗會(huì)(主打陜西手工面),不過(guò),行業(yè)里一般是把遇見(jiàn)小面放到新中式面館里,與和府撈面、五爺拌面對(duì)比。

和府撈面、五爺拌面這兩大對(duì)手恰好代表了中式面館的兩種生存法則:加盟派五爺拌面用20元左右的客單價(jià)在北方二三線城市跑馬圈地,巔峰期門(mén)店數(shù)達(dá)到千店以上;直營(yíng)派和府撈面靠“高端路線”在一線城市商圈扎根,雖然客單價(jià)從50元下調(diào)至30-40元,但擴(kuò)張的基礎(chǔ)仍然是拉高復(fù)購(gòu)率,打磨單店模型。

遇見(jiàn)小面走的是“中間路線”:一線城市用直營(yíng)店維持品牌調(diào)性,二三線城市通過(guò)加盟攻城略地。

林超稱,“直營(yíng)保質(zhì)量、加盟沖規(guī)模”,是餐飲資本化的主要路徑。

一方面,餐飲連鎖化率壓力下,頭部品牌必須通過(guò)快速規(guī)模化搶占市場(chǎng),但直營(yíng)模式又受制于資金和人力瓶頸,因此更適合落在高線城市維持品牌溢價(jià);

另一方面,一二線城市餐飲市場(chǎng)已趨飽和,三線及以下城市成為新戰(zhàn)場(chǎng),更適合借加盟跑馬圈地,可以把一部分成本和風(fēng)險(xiǎn)轉(zhuǎn)移出去,相當(dāng)于犧牲利潤(rùn)換規(guī)模。

更主要的原因在于,近幾年,餐飲企業(yè)更傾向于從原來(lái)的“重資產(chǎn)”模式,向“輕資產(chǎn)”轉(zhuǎn)變,“從一些餐飲品牌來(lái)看,加盟商不僅分擔(dān)開(kāi)店成本,還能通過(guò)預(yù)付貨款、設(shè)備采購(gòu)等方式提供現(xiàn)金流”,侯睿補(bǔ)充道。

“兩條腿走路”的策略看似討巧,難點(diǎn)在于平衡術(shù)——過(guò)度開(kāi)放加盟可能砸招牌,死守直營(yíng)又難敵擴(kuò)張壓力。

遇見(jiàn)小面在招股書(shū)中規(guī)劃了三個(gè)方向:出海、下沉以及“加大特許經(jīng)營(yíng)模式開(kāi)店”,目標(biāo)在2025-2027年每年新開(kāi)120-200家門(mén)店,加盟店的比例會(huì)進(jìn)一步提升。去年,它開(kāi)始試水香港市場(chǎng),目前開(kāi)了6家店,主要在銅鑼灣等商圈,定價(jià)比內(nèi)地貴一些(人均60元)。

這場(chǎng)戰(zhàn)事也在倒逼行業(yè)進(jìn)化。數(shù)據(jù)顯示,中式面館市場(chǎng)高度分散,TOP5品牌市場(chǎng)份額不足3%,整合空間大。李牧預(yù)測(cè),行業(yè)五年內(nèi)可能出現(xiàn)整合,他看好既能借加盟快速圈地、又能用供應(yīng)鏈?zhǔn)刈±麧?rùn)、且資金儲(chǔ)備充足的玩家。

盡管遇見(jiàn)小面賬面躺著4219萬(wàn)元現(xiàn)金(截至2024年末),但絕對(duì)值偏低,再加上-2.42億元的流動(dòng)負(fù)債凈額,流動(dòng)比率僅0.5,意味著短期償債壓力較大。如果能成功上市,資金壓力將大幅緩解,支撐擴(kuò)張。

而它能否登陸港股以及IPO后的表現(xiàn),也會(huì)影響行業(yè)走向。當(dāng)資本不再盲目追捧“萬(wàn)店規(guī)模”,品牌比拼的不再只是開(kāi)店速度,而是誰(shuí)能更快建成跨區(qū)域供應(yīng)鏈網(wǎng)絡(luò),以及在規(guī)模與品質(zhì)間的平衡智慧。

在林超看來(lái),遇見(jiàn)小面面臨的兩大考驗(yàn)是,能否將華南成熟的“工廠+配送中心+門(mén)店”的模式復(fù)制到中西部,打一場(chǎng)全國(guó)戰(zhàn)役;守住北上廣每單30元以上面價(jià)的同時(shí),還要在二三線和15元檔的街邊店搶生意。

*題圖來(lái)源于Pexels。應(yīng)受訪者要求,文中李牧、林超、侯睿為化名。