文:李歡歡

來源:食品內參(ID:fbc180)

過去兩年,椰子水飲料品牌if在中國的火爆有目共睹。在其帶動之下,中國的椰子水市場也變得熱鬧起來。但外界只知道它源自泰國,在中國主要靠代理商運營,然后就沒有然后了。日前,隨著if的母公司IFBH Limited(簡稱IFBH)遞交赴港IPO招股書,if的具體運作模式也隨之披露。

當外界驚嘆if強品牌效應與輕資產模式結合帶來的強大吸金能力時,其暴露出的局限性也十分明顯。不過,if超9成以上的收入由中國內地市場貢獻,如果其成功上市,則意味著中國的椰子水賽道誕生了首個上市公司;正在野蠻生長的椰子水行業也會被推至聚光燈下,接受更多的監督。

01

中國“崛起”

根據招股書披露的信息,if是目前中國市場銷售額第一、市場占有率第一的椰子水品牌,但它誕生于泰國,其母公司IFBH又位于新加坡,未來想在中國香港上市。看起來復雜的跨區域運營背后,藏著if的前世今生和過去十幾年的成長路徑。

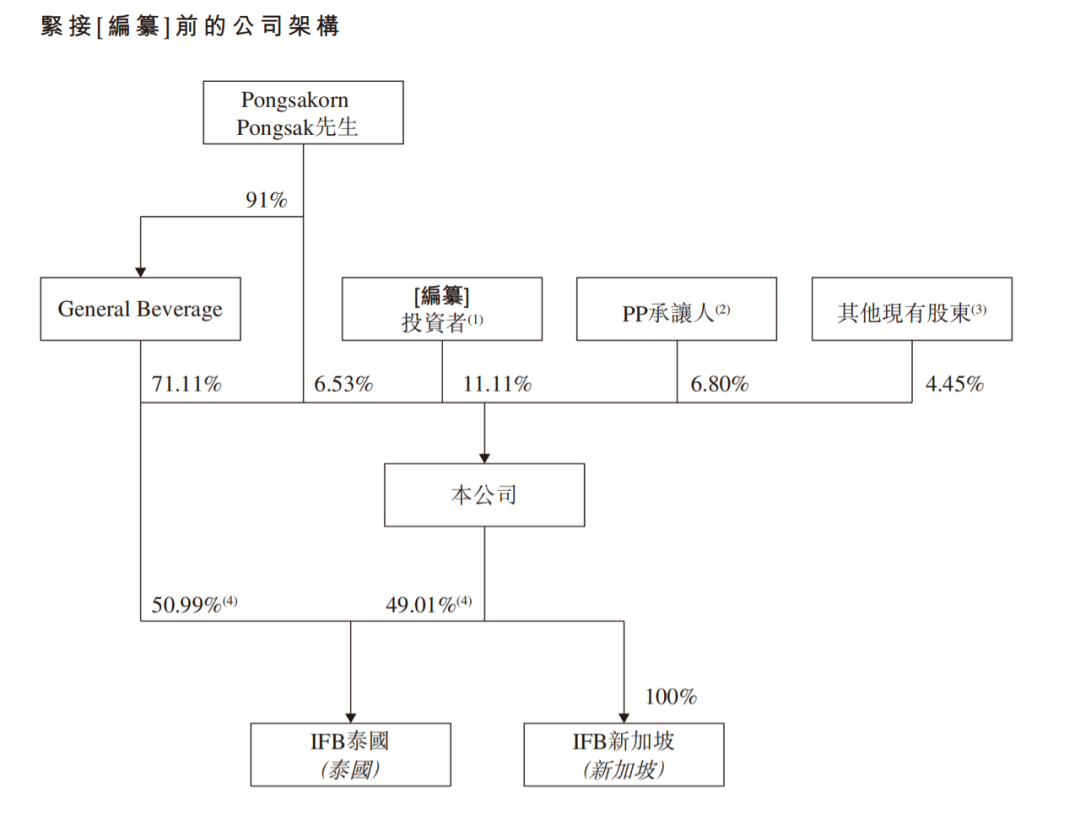

2011年,泰國商人Pongsakorn Pongsak在當地創辦了一家公司General Beverage,早期主要從事食品飲料的分銷業務,后來開始涉足生產領域。2013年,General Beverage推出自有即飲天然椰子水品牌if。2015年,if進入中國香港市場,2017年進入中國內地市場,并憑借創新的產品理念和市場策略,逐步獲得中國消費者認可,規模開始變大。

2022年,隨著國際板塊越做越大,General Beverage對公司業務進行了重組,將國際業務獨立出來,并在新加坡成立了專門的公司IFBH Limited,即if現在的母公司,與General Beverage的其他業務線分離開來。

換言之,if成立的時間并不短,進入中國市場的時間也不短,但真正起飛也就是近五年。根據灼識咨詢的報告,從2020年-2024年,if連續五年零售額蟬聯中國內地椰子水市場第一,2024年的市場占有率達到34%,超越第二大競爭對手七倍以上。

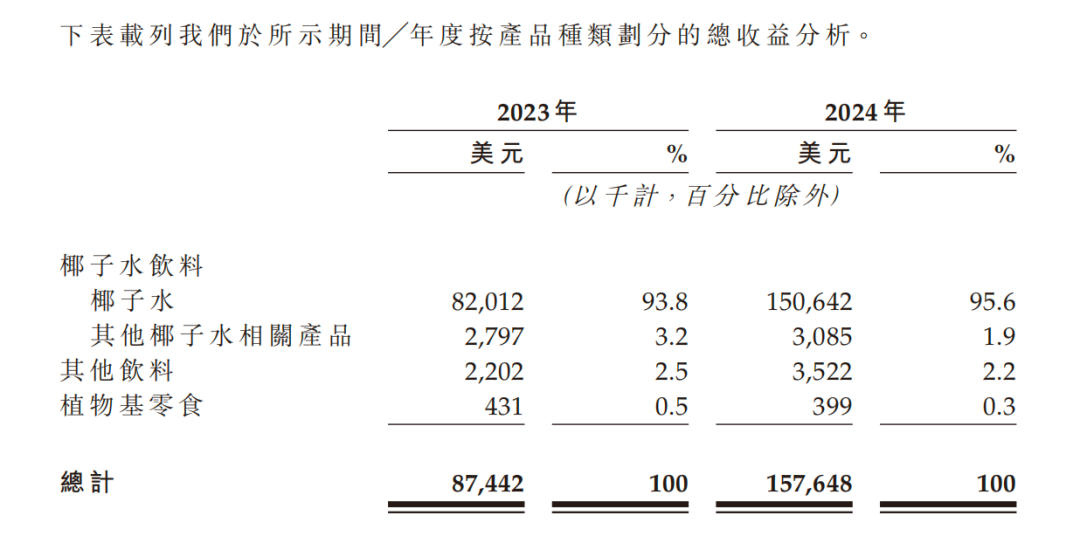

具體業績表現上,2023年、2024年,IFBH的營業收入分別為8744萬美元(約合6.4億人民幣)、1.58億美元(約合11.6億元人民幣),凈利潤分別為1675.4萬美元(約合1.2億人民幣)、3331.6萬美元(約合2.4億人民幣),兩項財務指標的增幅分別達到81.6%和98.9%。其中,椰子水產品又是IFBH最大的收入來源,2024年收入約1.51億美元(約合11億人民幣),占整體營收的95.6%。

IFBH在招股書中表示,公司過去兩年快速發展,得益于其持續努力滲透中國內地市場,帶動if椰子水銷量大幅度增長。2024年,IFBH在中國內地的收入由上一年的7990萬美元增長到1.46億美元(約合人民幣10.65億元),在總收入中的占比達到92.4%。if在中國市場的出色表現,助力IFBH成為僅次于唯他可可、全球排名第二(以零售額來計算)的椰子水企業。

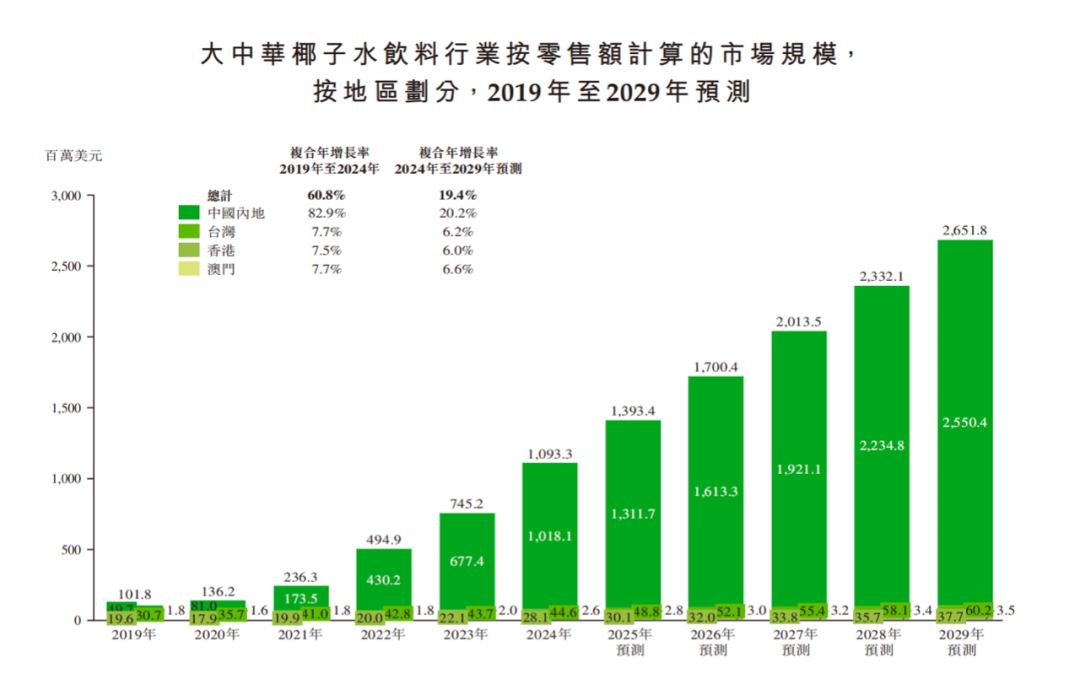

if在中國的崛起,與健康消費的風口關系密切。疫情之后,國人為健康買單的意愿明顯加強,帶動椰子水市場加速發展。灼識咨詢的數據顯示,從2019年-2024年,大中華地區椰子水飲料的零售額由1.01億美元增長至10.93億美元,復合年增長率為60.8%,if恰好抓住了這個風口。

但某種程度上,if與中國的椰子水市場是相互成就的關系。在其之前,唯他可可已進入中國市場多年,始終未能有大的突破,而if憑借在口感上的突破,以及成功的營銷,受到中國年輕消費群體的青睞。在其帶動之下,中國的椰子水市場也駛入了發展的快車道。時至今日,很多飲料企業、甚至是非飲料企業都在推椰子水。

02

極限效率

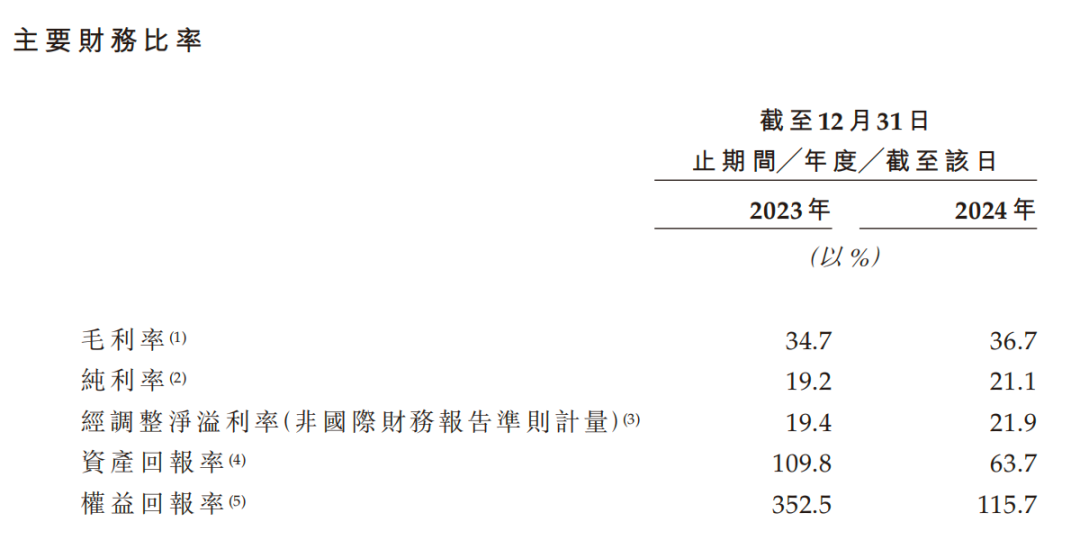

翻閱if母公司IFBH的招股書,不免讓人感嘆其生意模式的差異化,以及由此帶來的強吸金能力。其中一個重要的表現是,IFBH的毛利率和凈利率之差遠低于其他飲料企業。

2023年,IFBH的毛利率和凈利率分別為34.7%、19.2%;2024年分別為36.7、21.1%。連續兩年,毛利率和凈利率之間的差額只有約15.5%。

作為對比,2024年,農夫山泉、東鵬飲料、華潤飲料、康師傅(僅飲品)四家頭部飲料企業的毛利率和凈利率之差分別為29.8%、23.5%、35%、31.6%,均遠高于IFBH。而這種差額越小,就越能反映出公司在成本控制與運營效率上的優化。

IFBH的這項差額之所以小,以及其10億營收體量就能達到、甚至是超過百億體量公司的凈利率水平,與公司運營模式足夠輕有關。

招股書中,出現頻率最高的一個詞是“第三方”——第三方代工廠負責生產,第三方物流供應商負責運輸,第三方分銷商負責銷售與配送,而IFBH有的只是if這個品牌。看到這里,或許有人會想起可口可樂前總裁羅伯特說的那句話:我們的資產不是工廠或公司,而是可口可樂這個品牌。

由于模式足夠輕,IFBH的工作人員也足夠少:截至2024年底,公司僅有46名員工,其中,新加坡總部3名,泰國43名(銷售20名、研發5名、倉配6名、行政人事12名)。

46名員工撐起一個10億大單品、且年盈利超2億元,if的輕運營模式在被外界稱道之時,其局限性也隨之暴露。IFBH在招股書中花了不少的篇幅來呈現依靠第三方帶來的種種風險。

生產層面,IFBH所需的原料和代工商均位于泰國。基本操作模式是,代工廠商向IFBH選定的椰農和采集商處采購椰子水,并向公司指定的供應商購買其他原料。其中,上文提到的General Beverage是IFBH的主要代工廠,同時還負責IFBH旗下產品在泰國的分銷。另外,General Beverage還是IFBH的控股公司,持有其71.11%的股份。

對General Beverage的深度關聯和依賴,是IFBH走輕資產模式的底氣,同時其也在招股書中表示,未來如果不能解決好二者之間的潛在沖突,IFBH的業務開展和財務狀況都會受到重大不利影響。

另外,IFBH的主要市場在中國內地、香港、新加坡等地區,未來還計劃向澳洲、美洲及其他東南亞國家擴張。但IFBH的椰子原材料及代工廠全部集中在泰國,未來一旦受到自然環境、周期波動、國際貿易等因素的影響,公司的業績同樣會受到影響。

銷售層面,IFBH的前五大分銷商貢獻了公司97.6%的收入,前三大分銷商均來自中國,第一大分銷商的收入占比高達47%。這意味著,未來,如果IFBH與這些分銷商發生矛盾或糾紛,公司的業務開展和經營業績同樣會受到影響。

另一方面,由于完全依賴當地分銷商,IFBH自身對渠道的把控較弱,而當下中國市場復雜多變,極大地考驗著品牌在渠道端的管控和隨機應變能力。IFBH沒有自建渠道,這部分決定權在各個分銷商手里,如果其不受控制,發生竄貨亂價的概率也會更高。

椰子水這個賽道,從一季度大大小小的企業扎推入局的情況來看,今年大概率會迎來一場混戰。低價趨勢也很明顯,原來賣20元左右的1L裝椰子水,很多渠道已經打到了9.9元,遠低于if椰子水的零售價。如果未來價格戰愈演愈烈,if該如何應對?IFBH的核心團隊遠在泰國,光靠分銷商能一直“好”下去嗎?這些都是潛在的風險因素。

值得一提的是,IFBH還在主力品牌if之外推出了其他飲料品牌Innococo,并涉足了椰子水之外的其他飲料品類,公司還計劃向東南亞、澳洲、美洲等更多國際市場拓展業務。當覆蓋面越來越廣,IFBH的輕資產模式還能繼續如今的“優勢”嗎?