文:仙子

來源:觀潮新消費(ID:TideSight)

五年前,奈雪的茶創始人彭心在接受專訪時曾對中端價格帶奶茶們的遭遇報以同情:

“定價在10-20塊錢之間的這種奶茶其實是很慘,現在流量大的要么就是像我們這一類的,要么就是10塊錢或以下的天下。”

五年河東,五年河西,瞬息萬變的新茶飲市場完全超出了彭心當年的預期,曾經被她稱為“中不溜”的奶茶品牌們并沒有再“慘”下去,還憑借著規模優勢站穩了腳跟。

反倒是曾經定位高端、引領潮流的喜茶和奈雪,隨著一輪又一輪的降價被迫擠進“中不溜”的序列,迎來最殘酷的競爭。

而這也是喜茶與奈雪業績分化的開始。在此之前,被業內視為新茶飲時代兩大“鼻祖”的他們始終并駕齊驅,定位、產品、價格乃至規模都高度相似。

降價后的喜茶迅速適應了新身份,在2022年底開啟了加盟模式,如今門店量已達到4417家;反觀奈雪,價格降了但“身價”沒降,每一步調整舉措都顯得不情不愿。

先是開放加盟的時間足足比喜茶晚了半年,但即便開放加盟,也把加盟的投資預算拉到了100萬元,主動將潛在加盟商推向了老對手喜茶的身邊。

沒到半年,不舍一身“高端皮”的奈雪被殘酷的業績表現打腫了臉。今年2月,奈雪下調了加盟預算,從100萬降到了58萬,直接腰斬。

(圖源奈雪的茶合伙人小程序)

終于放下身段的奈雪,又迎面遇上了一眾友商“毫無底線”的擴張策略,在“0品牌費、0服務費、0合作費、0加盟費”的口號聲中,奈雪又被迫成為高端的存在。

最新財報數據顯示,截止2024年9月30日,奈雪的門店量達到1884家,其中直營店1531家,加盟店353家,加盟店僅有直營店1/5,放眼整個新茶飲行業,都是一個罕見的案例。

有口碑但缺實力的奈雪,終于活成了新茶飲江湖里的“沒落貴族”。

01

一步慢,步步慢

因為鮮果茶更難標準化的緣故,喜茶和奈雪最初都對加盟模式保持了戒備。

彭心曾直言,所有新式茶飲銷量好的產品全是水果茶系列,一個是工序相對復雜,第二個就是原料品質的不穩定性非常高,因為是生鮮水果。

“你怎么知道他(加盟商)有沒有按照你的要求買了20塊錢的草莓?”

喜茶創始人聶云宸也對加盟表示過擔憂:“品牌要想在產品之外傳遞理念,那么在早期品牌核心不夠強大時,做加盟就很不合適。”

標準化難題和加盟商管理,成為喜茶和奈雪開啟加盟的攔路虎,但瞬息萬變的新茶飲行業從來不講“萬事俱備只欠東風”的道理,一邊解題一邊學習才是常態。

2022年初,奈雪和喜茶因激烈的競爭先后開啟了降價模式,高端的外衣被自己親手扯下,但歷經一年的“平價化”,兩大新茶飲“鼻祖”的規模并沒有如愿擴張。

奈雪的茶2022年財報顯示,2022年底奈雪直營門店量達到1068家,僅比一年前增加200余家。喜茶的處境更糟糕,喜茶官方發布的《2021年靈感飲茶報告》顯示,截至2021年底,喜茶門店總數為865家,2022年底這一數字變成了850家,不增反減。

2022年11月,被逼到懸崖邊的喜茶顧不上“萬無一失”的初衷,縱身一躍跳進了加盟的浪潮,門店表現稍好一籌的奈雪則成了那個站在懸崖邊但仍駐足觀望的人。

彼時,奈雪聯合創始人趙林對加盟的態度還略微保守,“如果想開放加盟今天決定明天就能開始,系統能力早已具備但現在還不是時候。”

沒人知道奈雪欠缺的“東風”何時到來,但毋庸置疑的是,將“東風”送來的一定是老對手喜茶。

通過“直營+事業合伙人”的模式,喜茶在半年內開出1000多家新店,入駐新城超160個,總門店量超2000家。

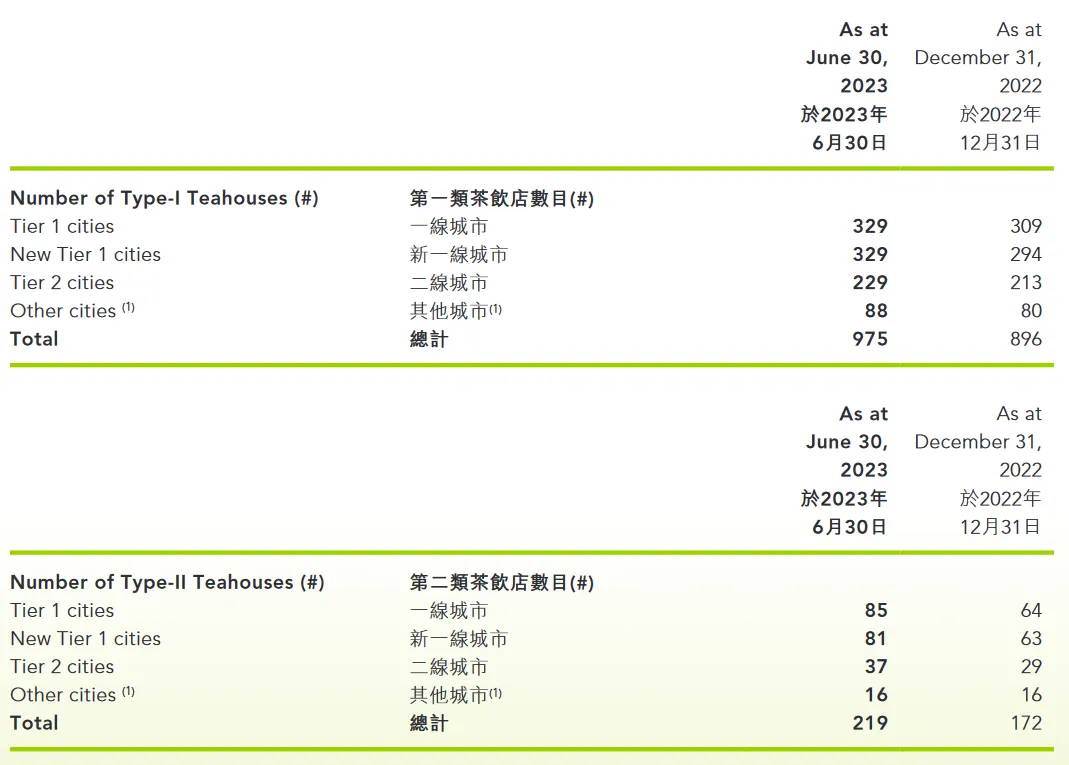

洶涌而至的加盟商撐起了喜茶的半邊天,也震撼到了隔壁還在等待時機的奈雪。彼時的奈雪,在又堅持了半年直營模式的情況下,創下了不足1200家門店的戰績,被喜茶成功反超。

(圖源奈雪的茶2023年半年報)

于是在2023年7月,繼喜茶、樂樂茶之后,奈雪宣布開放加盟,招募合伙人,成為最后一家開放加盟的高端茶飲。

不同于喜茶,奈雪沒有因加盟變得更“親民”。“奈雪的茶合伙人”小程序曾顯示,在當時成為奈雪合伙人,至少要拿出100萬元投資預算,合伙人驗資門檻150萬元,區域合作的驗資門檻更是在450萬元及以上。

相較之下,根據喜茶此前發布的《事業合伙申請表》,喜茶合伙人需要50萬以內的開店費用,并擁有100萬現金儲備。樂樂茶則基于“0.5倍樂樂茶+1.5倍其他茶”的理念,主打小店型,輕投資,據紅餐網報道,其加盟店投資成本在30-40萬元(不含租賃成本)。

另外,盡管開放了加盟,彼時的奈雪仍固守“大店”策略,要求加盟門店面積在90-170平米的范圍內,相較之下,喜茶加盟店的面積在40-50平米,樂樂茶則在30-60平米。

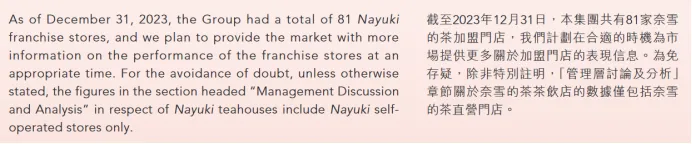

過高的門檻勸退了加盟商,2023年三季報提到,自放開加盟到9月底,兩個多月來加盟門店只有4家。年報顯示,截至2023年12月31日,奈雪共開設了81家加盟店,這個數字少到奈雪甚至不愿在財報中多提兩句。

(圖源奈雪的茶2023年財報)

(圖源奈雪的茶2023年財報)

相較之下,喜茶開放加盟一年門店量實現了近4倍增長,緩慢的門店增長和與友商逐漸拉開的距離逼得奈雪不得不作出調整。今年2月,奈雪調整加盟策略,單個加盟店投資金額調整至58萬元起,門店面積也降至40平方米即可。

只不過,終于肯讓步的奈雪,遇到了一眾更激進的同行。

今年年初開始,新茶飲行業通過減免加盟費、實行分期付款等方式進一步降低了加盟門檻,由此也開啟了新一輪擴張。

比如古茗在今年3月實行首年“0加盟費”政策,加盟費共計9.88萬,加盟費可分攤3年支付,如果中途離場,無需補繳加盟費。

書亦燒仙草的加盟新政里也明確打出“0品牌費、0服務費、0合作費”,另外設備費還可分期支付;茶百道的加盟政策則強調“減免”,無論新老加盟商,新開門店越多,減免力度越大。

今年第三季度,奈雪新開了23家奈雪門店,關閉了89家直營門店,結合此前財報,前三季度奈雪直營店凈減少了71家,同時加盟店凈增加272家,合計門店量達到1884家。

和2023年年報一樣,奈雪在三季報中只將直營店繪制成圖展現給投資者,而加盟店僅是一筆帶過,絲毫沒有多說一句的欲望。

(圖源奈雪的茶2024年三季報)

曾與喜茶并駕齊驅的奈雪,如今不及前者體量的一半。

02

“中國星巴克”:脫不掉的長衫

無論是遲遲不肯松口的加盟,還是全行業幾乎最高的加盟門檻,都彰顯著奈雪對高端近乎偏執的追求,要理解這份執著,還得回到奈雪最初的起點。

當霸王茶姬大張旗鼓地喊著“東方星巴克”的口號時,或許還有人記得這個愿景也曾是奈雪的口號。只不過不同于霸王茶姬更側重于學習星巴克對咖啡文化的深度綁定,奈雪要做的是對商業模式的一比一復刻,打造“中國星巴克”。

招股書中,奈雪不止一次地提到成為星巴克的愿景:“六年前,我們的創始人受到中國茶文化及全球咖啡連鎖店概念啟發,在中國深圳開設了第一間奈雪的茶飲店。”

循著星巴克的步伐,奈雪將主力門店的面積擴張到200-350平米左右,幾乎10倍于傳統的奶茶店,門店內不僅設置大片休息區,還提供現制烘焙糕點,完美契合其對“下午茶”空間的暢想。

星巴克被貼上精英的標簽還源于超30元的客單價,奈雪在這方面更青出于藍,招股書顯示,2018-2020年奈雪的客單價均在43元左右,比同樣走高端線的喜茶和樂樂茶還要貴3塊。

(圖源奈雪的茶2021年財報)

2019年奈雪甚至打造了一個總面積達1000平米的門店,售賣著包括茶飲、烘焙、西餐、零售等十五個品類,超過1000個SKU,這個被命名為奈雪夢工廠的門店也被不少人當作是對星巴克臻選烘焙工坊的效仿。

從“面子”到“里子”,奈雪緊貼著星巴克的打法將自己打造成了中國新茶飲行業身價最高的“貴族”,為了讓“貴族”人設立得更穩,奈雪借用宏大命題進一步打開文化與商業的想象空間。

“就像星巴克、麥當勞進入中國讓我們了解到了美國。”奈雪的茶創始人趙林曾表示,“一杯茶也可以承載很多,奈雪不只是賣奶茶。”

在消費升級的時代,這套兼具文化使命感和商業可行性的說辭讓奈雪在2021年以“新茶飲第一股”的身份成功上市,但當招股書被翻開,所有人才發現奈雪這身“中國星巴克”的外衣下盡是捉襟見肘。

2018年-2020年奈雪凈虧損分別為6973萬元、3968萬元和2.033億元。盈利高壓下,奈雪被迫做出改變,2019年奈雪開出Pro門店,主打輕量化運營,但所謂的輕量化落到實地依然是超150平米的門店空間。

彭心曾直言自己對空間的執著:“如果我們門店的面積小一點,確實可以讓我們的投入更小一點。但從我們的角度,顧客買一杯產品,又能夠有很好的空間坐一坐,在他約人見面或者周末帶家人要找地方坐一坐的時候,他會想到奈雪。”

奈雪始終想給消費者最好的,但最好的永遠都是最貴的,最貴的又是最不經常被消費的,在同行們紛紛奉行以價換量的模式下,想要被高頻消費,只有將價格的屠刀砍向自己。

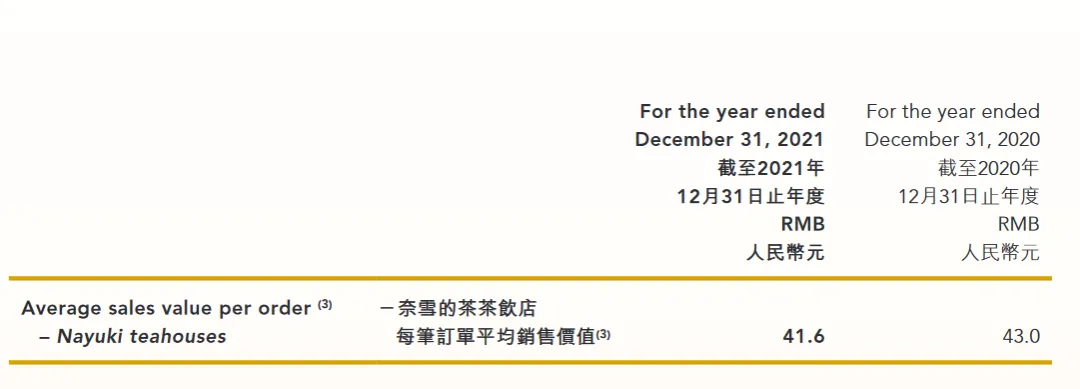

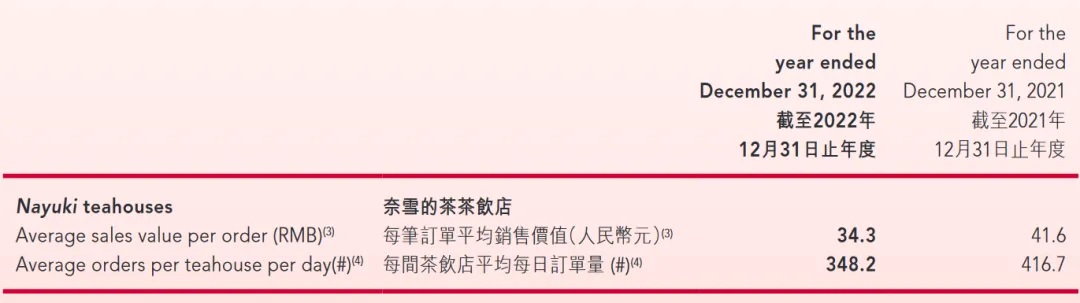

2022年開始,奈雪開始降價。據當年年報,2022年奈雪每筆訂單價格為34.3元,比2021年41.6元的價格下探不少,但隨之而來的是經營利潤的下滑,2022年奈雪經營利潤下降20.6%,經營利潤率下降2.7%,僅有11.8%,凈利潤更是出現4.75億元的巨額虧損。

(圖源2022年財報)

相比于古茗、茶百道、蜜雪冰城等同行在加盟模式下依靠門店規模優勢早早實現盈利,同一時期的奈雪仍在固執地開著直營店,用真金白銀補貼自己成為“中國星巴克”的夢想。

2023年,在一系列降本增效舉措下,奈雪成功扭虧,這也是奈雪自公布財務數據以來首次實現全年盈利,但這來之不易的數字下,隱藏著一副近乎筋疲力盡的面孔。

首先奈雪的產品線極為豐富,從奈雪的茶點單小程序來看,奈雪門店的產品線包括鮮果茶、原葉鮮奶茶、熱飲、零食、茶葉、蛋糕、咖啡、早餐乃至限定禮盒。相比之下,喜茶的產品線主要集中在茶飲。

(左為奈雪的茶點單小程序,右為喜茶點單小程序)

分散的產品線的確給了消費者更琳瑯滿目的選擇,代價則是品牌自身要在原材料的生產儲備上耗費過多的精力,更何況奈雪當下的門店還不足2000家,用規模攤薄成本的效應難以放大。

其次,在日益內卷的新茶飲競爭中,奈雪的營銷成本也居高不下,2023年1-9月奈雪的聯名營銷次數高達33次,2024年1-7月奈雪聯名營銷次數又高達26次,比聯名大戶瑞幸還要多出3次。

應有盡有的產品矩陣、遠超同行的門店投資以及月月不斷的聯名營銷,無一不彰顯著奈雪對成為一名“好學生”的渴望,但在平價時代追求完美恰恰是奈雪“脫不掉的長衫”。

03

結語

從瑞幸到奈雪再到海倫司,那些年,蜂擁而至的線下新消費不斷以“星巴克門徒”的身份來闡釋自己對商業宏圖的布局。在他們心中,星巴克無疑是將文化調性與商業屬性結合的最好的案例,成為星巴克,也是他們作為中國新一代商業消費體最好的答卷。

但短短幾年滄海桑田,即便是被新消費們奉為圭臬的星巴克也開始陷入進退失據的處境。

近日星巴克發布了2024財年第四季度和全年業績報告。2024財年內,星巴克中國營業收入29.58億美元,同比下降1.4%。同店銷售額同比下降8%,其中同店交易量與去年持平,受頻繁促銷環境影響,平均客單價同比下降8%。

今年9月,星巴克CEO再度迎來更迭,前任印度裔CEO納思瀚的任期尚不足兩年,他上任之初所公布的三年宏偉藍圖甚至還未及實現便已戛然而止。

新上任的CEO布萊恩·尼科爾在近日宣布推翻前任CEO在北美市場力推的“買一送一”和“降價50%”等活動,但中國市場仍然保持了現狀。

星巴克在中國咖啡市場亂了陣腳,連帶著對它亦步亦趨的忠實信徒奈雪也迷失了方向,盡管奈雪做了諸多嘗試,但在激烈的市場競爭下,努力的奈雪仍無法換來更高的回報。

2024年中報顯示,奈雪每間茶飲店每日平均訂單量為265.9單,2023年同期數據為363.4單,同比下滑了26%,而奈雪每筆訂單平均銷售價值已從32.4元降到27.5元。

但當下的奈雪并不打算徹底摘掉“貴族”的頭銜。在最新的財報電話會上,管理層提到,去年疫情放開之后,茶飲品牌都紛紛調高開店預期,奈雪的茶也提高了直營門店的開店數量并開放加盟,準備大肆擴張。

“但運營一段時候之后團隊發現,奈雪的定位是高質量、高品質,團隊意識到不能盲目做下沉,開一家店成一家店,穩步發展才是奈雪真正的核心。”

不想人云亦云的奈雪,在平價時代最終選擇了“獨美”。