文:Lby、南瓜、Cyy

來源:馬上贏情報(bào)站(ID:gh_62c3dc96ee87)

在今年夏天,針對大紅大紫的無糖即飲茶類目,我們曾在6月初、8月初分別發(fā)布過兩篇專題研究,以觀察今年火熱的無糖茶市場。

在本周,我們將對2024年4-9月,也就是傳統(tǒng)意義上的飲料旺季時(shí)間段中,無糖即飲茶市場的表現(xiàn)進(jìn)行回顧與總結(jié),并將通過今年與2023年的同比,來看看在今年,無糖茶市場到底發(fā)生了什么變化,以及在不遠(yuǎn)的2025年,無糖茶這一類目是否還會繼續(xù)高速增長?發(fā)展方向又將走向何處?

在研報(bào)結(jié)尾,我們還針對今年夏天才悄然啟動的飲料類目“黑馬”--植物飲料(也稱中式養(yǎng)生飲料)做了一些觀察,這一類目的快速增長或也與無糖即飲茶有著千絲萬縷的聯(lián)系,甚至可能在一定程度上影響著無糖即飲茶的未來。

稿件中使用的數(shù)據(jù)均來自于馬上贏品牌CT。馬上贏品牌CT覆蓋了全國縣級以上各等級城市,業(yè)態(tài)覆蓋包括大賣場、大超市、小超市、便利店、食雜店。馬上贏通過AI和大數(shù)據(jù)技術(shù)對樣本門店的交易訂單進(jìn)行實(shí)時(shí)全量POS數(shù)據(jù)的自動化清洗。目前,馬上贏品牌CT覆蓋的品牌超30萬個(gè),商品條碼量超過1400萬個(gè),年訂單數(shù)超過50億筆。在品類定義上,無糖即飲茶更加專注于“無糖純茶”類型產(chǎn)品的研究,植物飲料類產(chǎn)品則包含有糖/無糖的菊花茶類產(chǎn)品、薏米綠豆水類產(chǎn)品、大麥茶玉米須茶類產(chǎn)品等植物性飲料(但不包含涼茶),植物飲料歸屬于亞洲傳統(tǒng)飲料類目。

回顧2024年的前兩期無糖茶專題研報(bào),敬請點(diǎn)擊:專題研報(bào)丨2024初夏,無糖茶上演“三國殺”、專題研報(bào)丨價(jià)格戰(zhàn),無糖茶跑馬圈地的盡頭?

01

無糖即飲茶概況:份額、銷售、產(chǎn)品數(shù)量、賣力鋪市、頭部集團(tuán)變化

首先,我們先從即飲茶,以及無糖即飲茶類目的整體發(fā)展情況出發(fā),通過份額、銷售等多個(gè)維度進(jìn)行類目整體發(fā)展情況的觀察。? ??

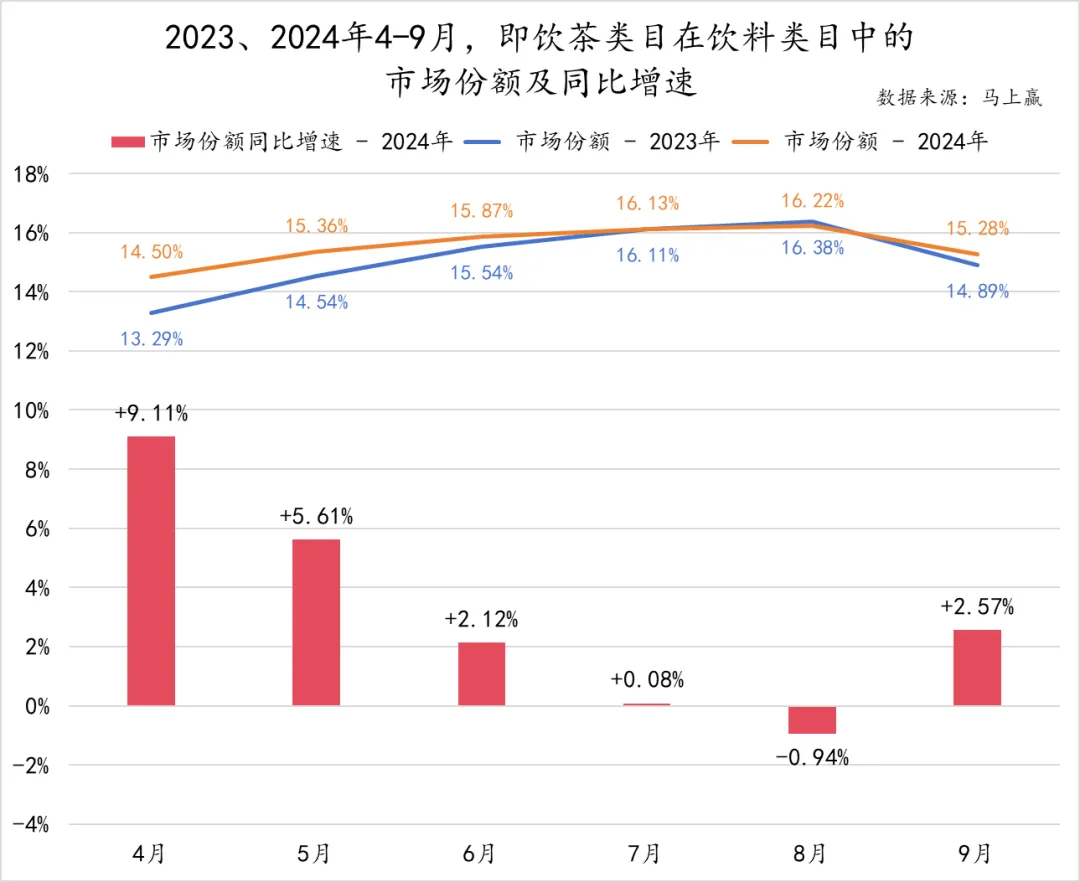

首先是整個(gè)即飲茶在飲料類目中的份額情況,其中包括有糖即飲茶與無糖即飲茶。可以看到,隨著即飲茶類目中的無糖即飲茶在飲料市場中持續(xù)發(fā)力,2024年4-9月該類目的市場份額同比基本高于2023年同一時(shí)期,尤其是4、5兩月的份額更是與2023年拉開明顯差距,但在夏天最熱的6-9月,與去年的份額上的差距則在快速縮小,甚至在8月時(shí),其市場份額略微低于去年的市場份額。

從2024年即飲茶類目的同比增速上來看,4、5月保持了較快的增長,但在7、8月基本與去年持平甚至有小幅度的份額縮小。9月雖然重新回到正向增長區(qū)間,但同比增速也顯著小于4、5月時(shí)的同比增速。

從份額變化上看,包含無糖即飲茶在內(nèi)的即飲茶類目整體,在飲料市場中的份額增速正在放緩。? ?

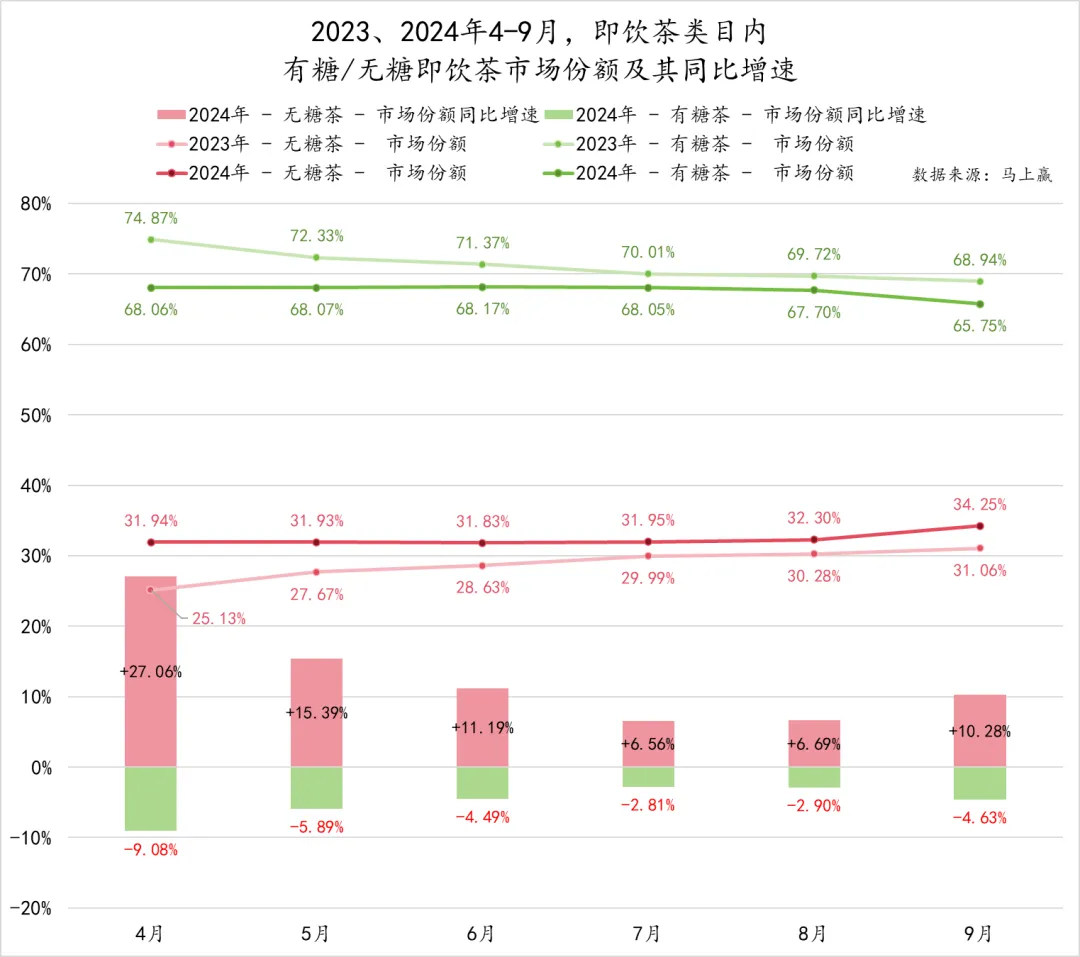

進(jìn)一步來看即飲茶類目中,有糖即飲茶、無糖即飲茶的占比,可以更清晰地了解到影響整個(gè)即飲茶類目市場份額變化的因子。雖然有糖即飲茶在即飲茶中同比增速一直為負(fù),無糖即飲茶在同比增速上一直為正,但有糖:無糖≈6:4的基本格局還未改變。同時(shí),即飲茶整體的增速放緩,更多來自于無糖即飲茶的增速放緩,以及有糖即飲茶負(fù)增速帶來的拖累,尤其是在7/8月,該情況較為明顯。

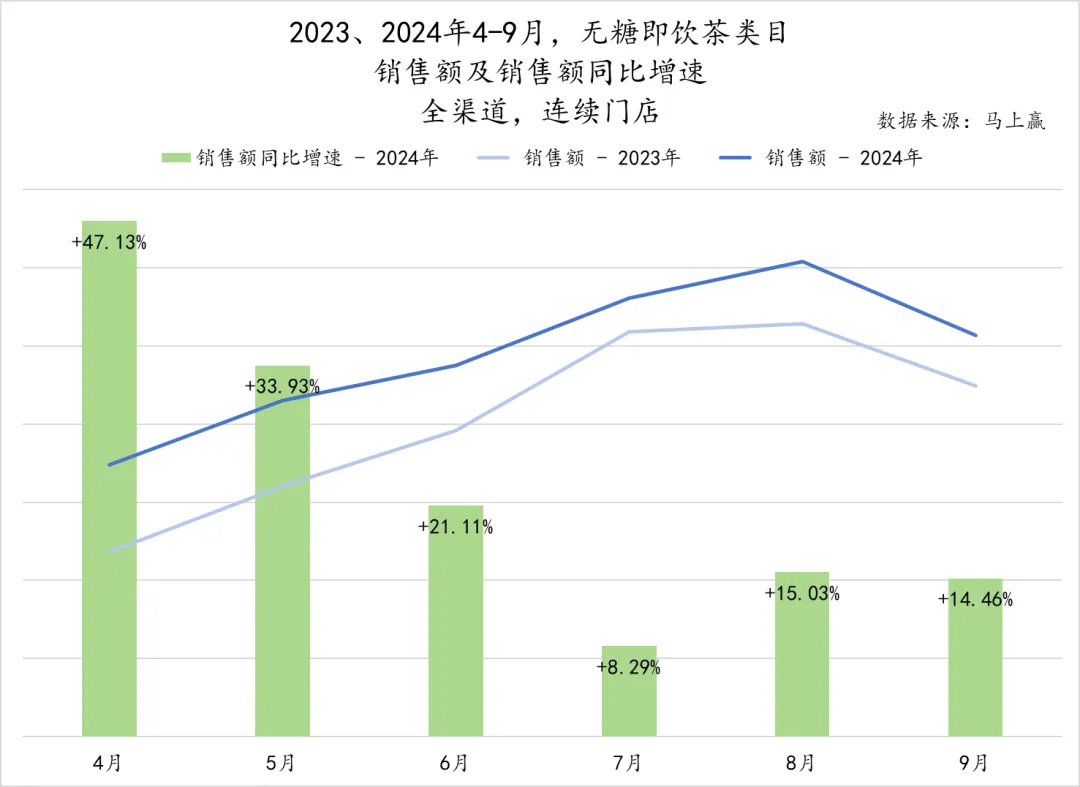

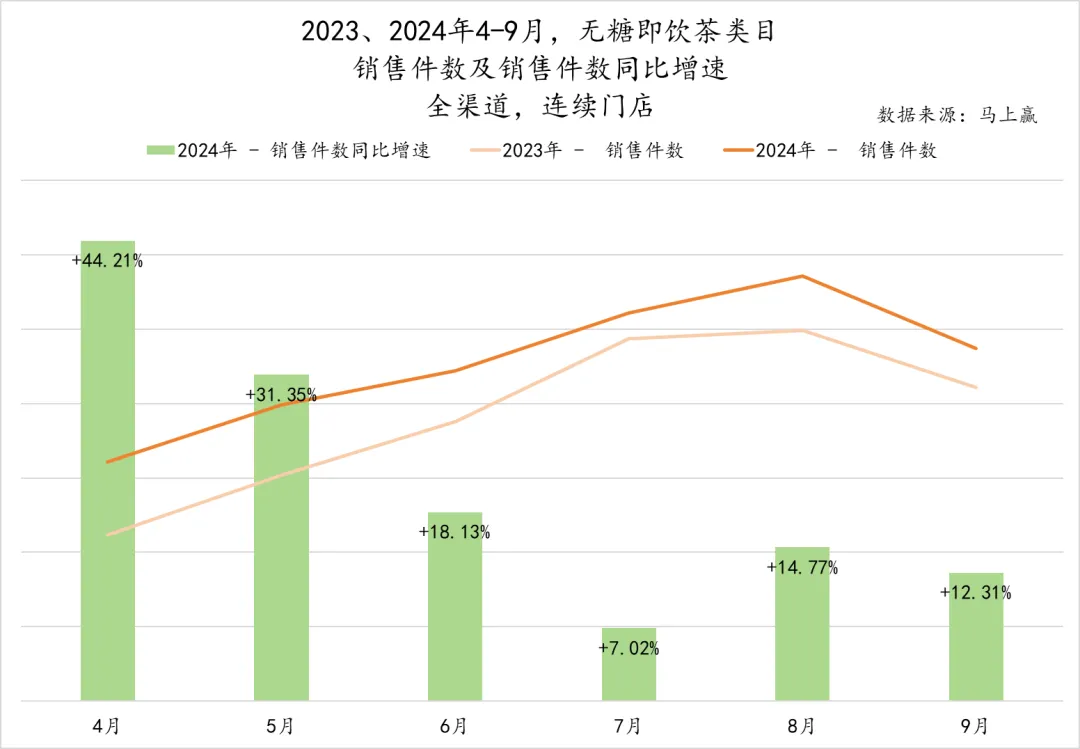

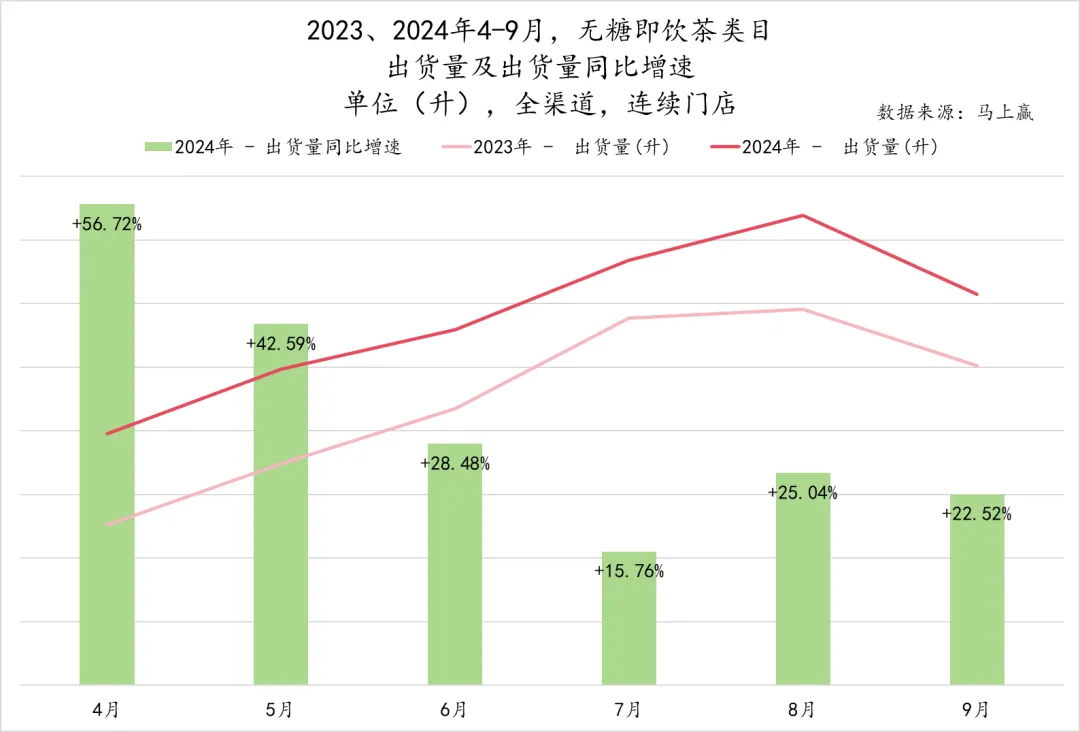

除市場份額的變動外,我們還梳理了銷售額、銷售件數(shù)以及出貨量三個(gè)角度的市場數(shù)據(jù),以此對無糖即飲茶類目在2024年4-9月與2023年同期的市場表現(xiàn)進(jìn)行更全面的對比。

三者分別來看,不難發(fā)現(xiàn)銷售額、銷售件數(shù)以及出貨量同比均有一定的增長,但同比增速卻與前文提及的趨勢大致相同,在4、5兩月的快速增長后,三者的同比增速便明顯放緩,尤其是7月更是紛紛達(dá)到六個(gè)月中的最低值。? ?

同時(shí),將銷售額、銷售件數(shù)以及出貨量的同比情況結(jié)合起來看,可以看到在大多數(shù)月份中,三者同比增速間的關(guān)系為:出貨量>銷售額>銷售件數(shù)。

在這個(gè)數(shù)據(jù)表現(xiàn)背后,可以發(fā)現(xiàn)出貨量增長依然是目前無糖即飲茶類目增長最大的驅(qū)動因素。與此同時(shí),銷售件數(shù)同比增速為三者間相對最小,可見無糖即飲茶產(chǎn)品規(guī)格的提升切中了消費(fèi)者的需求,以此帶來類目整體份額的提升。此外,銷售額的同比增速明顯低于出貨量,也從側(cè)面反映出無糖即飲茶產(chǎn)品在規(guī)格擴(kuò)充的同時(shí)也有一定的均價(jià)下降。? ?

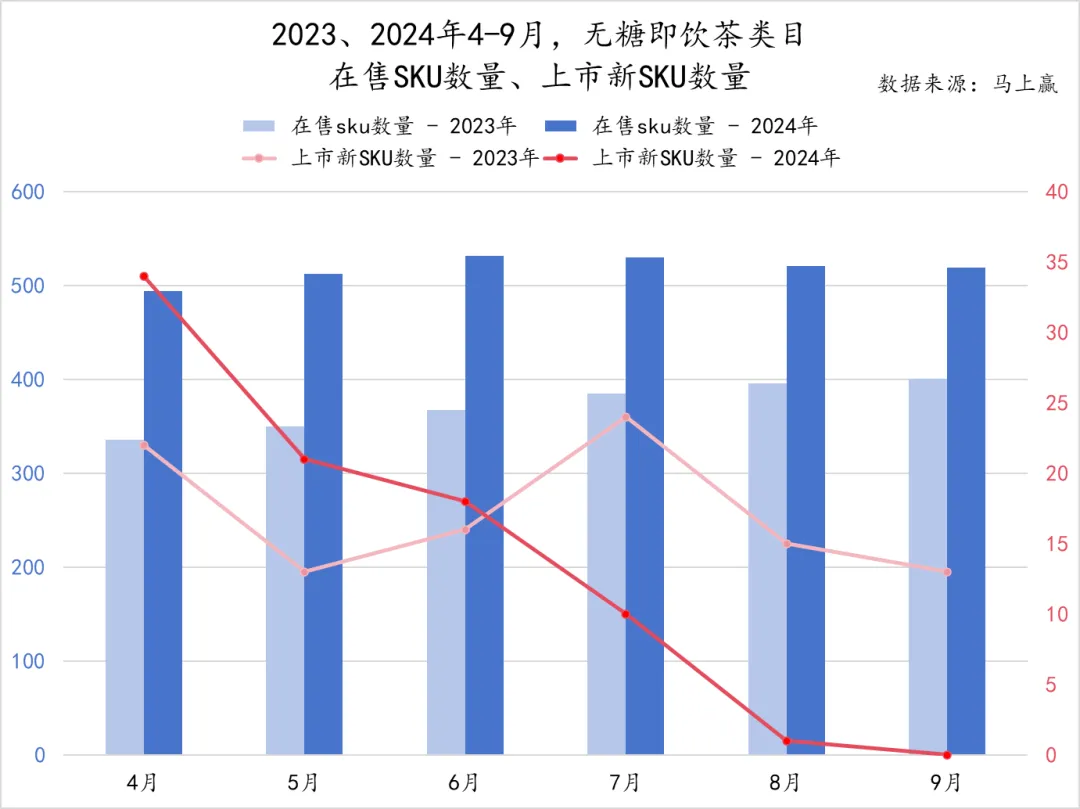

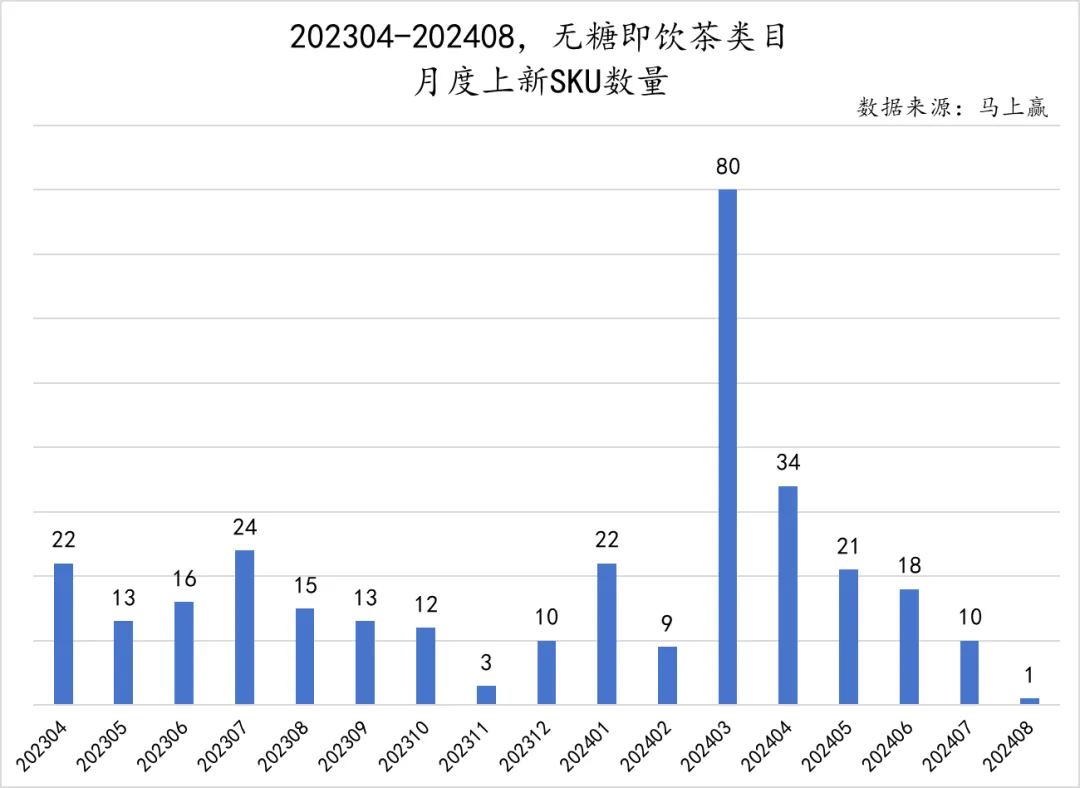

從在售SKU數(shù)量的角度對比2024年4-9月與2023年同期,2024年在售SKU數(shù)量的領(lǐng)先顯而易見,每個(gè)月基本均超出2023年同期100+款。但從新品SKU數(shù)量的走勢來看,2024年上新SKU數(shù)在8、9月趨近0款,除了因?yàn)榧竟?jié)因素影響之外,新品上市數(shù)量也回落較為明顯。這或許也意味著無糖即飲茶類目新品快速推出,口味、茶種快速創(chuàng)新的態(tài)勢正走向結(jié)束,該類目內(nèi)的SKU數(shù)量已趨于穩(wěn)定。? ?

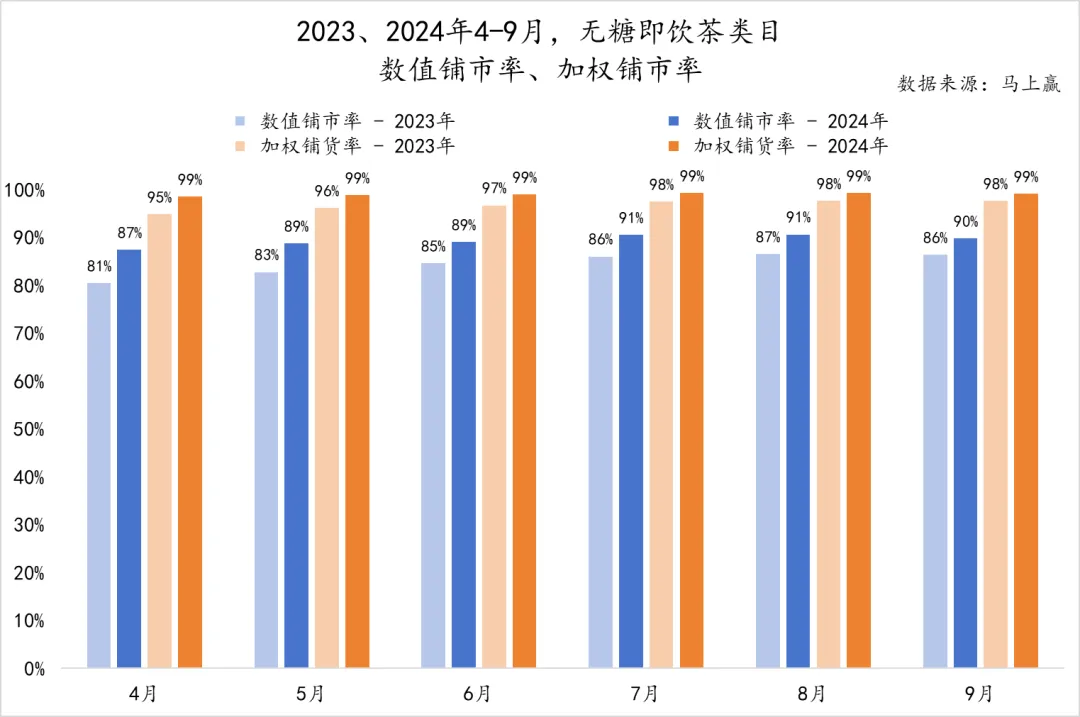

無糖即飲茶類目的鋪市率在2024年4-9月的進(jìn)展并不算大。盡管其數(shù)值鋪市率分別有4-6%的小幅增長,但整體已達(dá)到90%左右的水平,加權(quán)鋪市率更是在2024年均已達(dá)到99%,接近頂峰。可見,從傳統(tǒng)零售渠道中的銷售網(wǎng)點(diǎn)增加、鋪市率上漲的維度繼續(xù)推動品類增長的空間已經(jīng)變得非常有限。

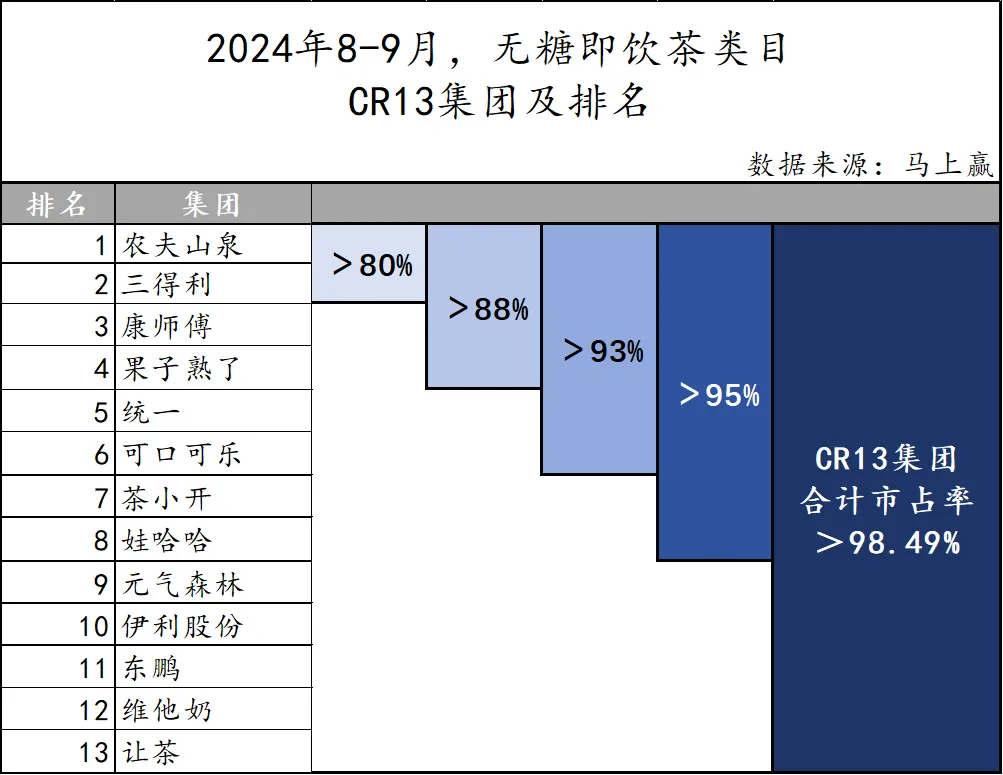

具體到頭部集團(tuán)的變化上,無糖即飲茶類目在2024年8-9月的品牌集中度延續(xù)了4-7月的走勢,CR13集團(tuán)超過98.49%的市占率相較于上一觀察周期保持了小幅度增長。其中,農(nóng)夫山泉+三得利的頭部集團(tuán)市占率提升約2%,說明頭部集團(tuán)在類目中的市場份額與控制力還在增長。整體CR13的持續(xù)提升,或許也意味著新集團(tuán)、新產(chǎn)品進(jìn)入的空間和機(jī)會不大。? ?

縱觀整個(gè)2024年4-9月的CR13集團(tuán)排名變化,可以看到:頭部第一名的農(nóng)夫山泉、第二名的三得利,以及尾部的維他奶、讓茶,都是4-9月沒有名次變化的,主要的名次變化集中在3-11位之間。3、4名的康師傅、果子熟了有短暫換位,但在5月以后康師傅還是穩(wěn)定在第三名的位置上。值得關(guān)注的是,統(tǒng)一上升較快,從4月的市場份額第八名,到5-9月持續(xù)穩(wěn)定在第五名的位置,算是進(jìn)展較為穩(wěn)定的集團(tuán)之一。

02

細(xì)節(jié)中的變化與拐點(diǎn):價(jià)格、規(guī)格、茶種、業(yè)態(tài)、城市地區(qū)、新品

在這一部分,我們將從價(jià)格、規(guī)格、茶種、業(yè)態(tài)、地區(qū)、城市等級、新品情況等角度,基于2024年4-9月及同比2023年4-9月,無糖即飲茶類目內(nèi)的各種屬性的變化,來觀察類目內(nèi)正在發(fā)生的改變。

價(jià)格:800ml-1250ml大包裝更依賴促銷/降價(jià)驅(qū)動

對無糖即飲茶類目內(nèi)產(chǎn)品的具體情況變化,我們首先從價(jià)格的角度切入。

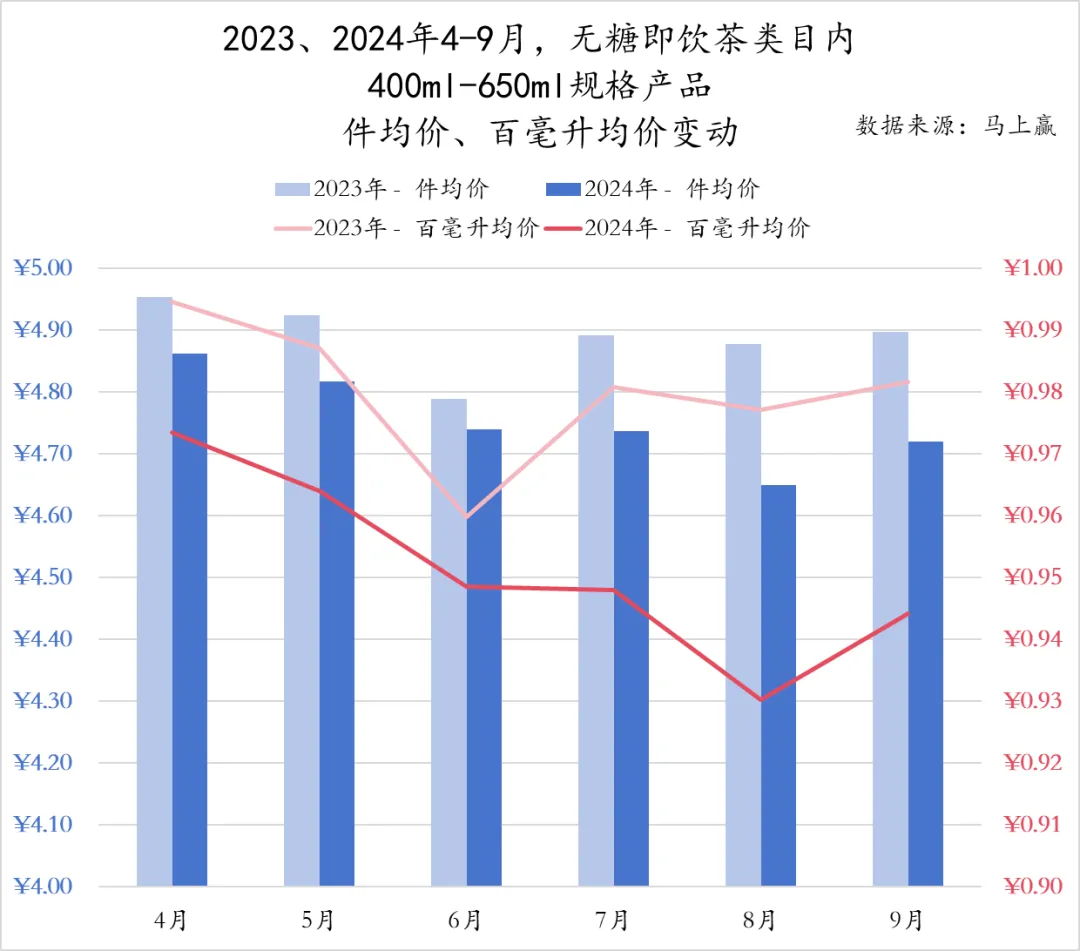

在400-650ml規(guī)格帶范圍內(nèi),件均價(jià)與百毫升均價(jià)同比來看均有幅度不小的下降。可以看到,百毫升均價(jià)的明顯下跌帶來了件均價(jià)整體的降低,2024年4-9月無糖即飲茶產(chǎn)品的件均價(jià)與2023年同期相差較大。?

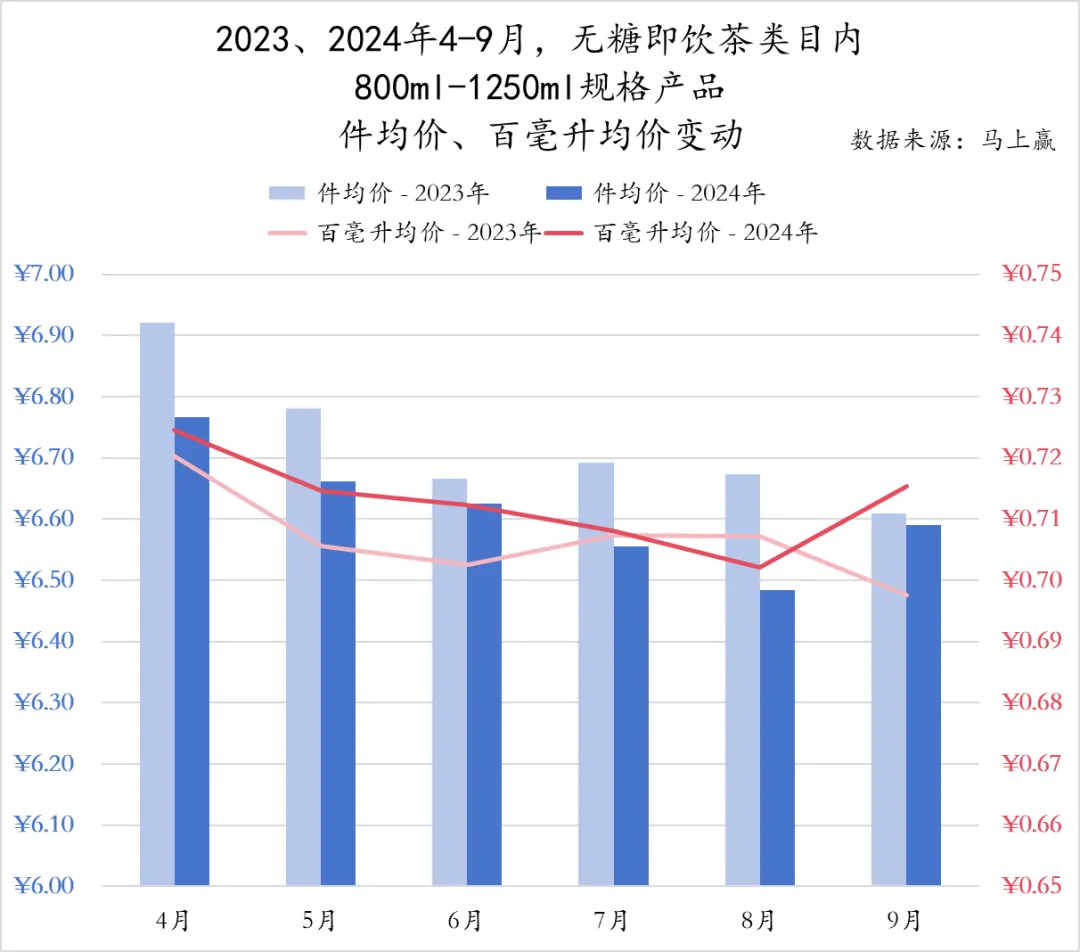

而在800-1250ml規(guī)格帶內(nèi),件均價(jià)同比來看仍在下跌,下跌幅度相較于400-650ml規(guī)格帶更小,9月份時(shí)的件均價(jià)幾乎與2023年相當(dāng)。但該規(guī)格帶內(nèi)百毫升均價(jià)的同比情況卻與400-650ml規(guī)格帶截然相反,除了7、8兩月外,其余時(shí)期內(nèi)2024年無糖即飲茶產(chǎn)品的百毫升均價(jià)都或多或少地高于2023年同期。這也就反映出在百毫升均價(jià)上漲的同時(shí),大規(guī)格產(chǎn)品的規(guī)格或許也正隨著均價(jià)有所下降。

從兩個(gè)規(guī)格帶的價(jià)格角度來看,相對小的即飲規(guī)格(400ml-650ml),其百毫升均價(jià)或許還有下探空間,仍有繼續(xù)價(jià)格戰(zhàn)的可能性。

但對于這兩年流行的大規(guī)格即飲來說(800ml-1250ml),百毫升均價(jià)似乎已無下探空間,甚至從整體角度看24年的百毫升均價(jià)略高于2023年的水平,或許意味著類目內(nèi)大規(guī)格產(chǎn)品的價(jià)格戰(zhàn)已經(jīng)趨于結(jié)束,進(jìn)一步的價(jià)格競爭可能也很難帶來規(guī)模的增長。

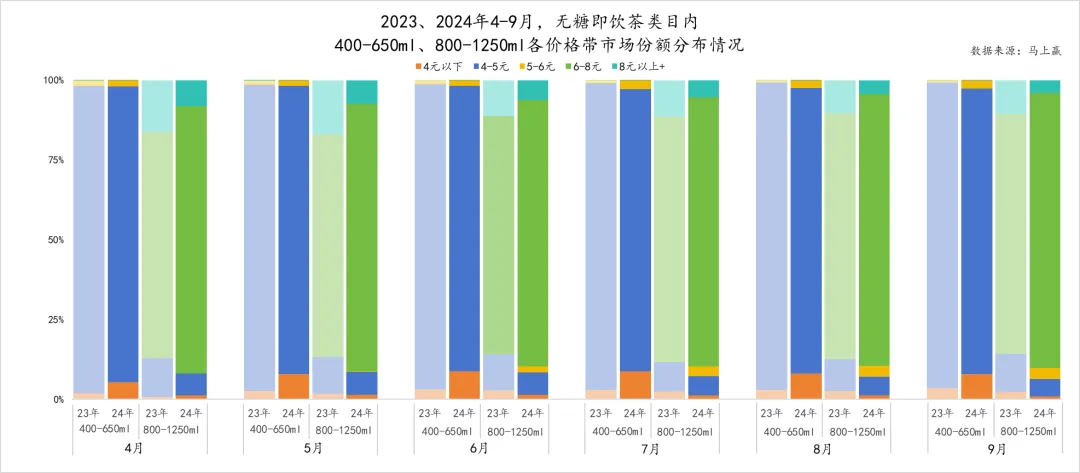

在規(guī)格劃分的基礎(chǔ)上,觀察不同價(jià)格帶所占市場份額,可以發(fā)現(xiàn)在400-650ml規(guī)格帶范圍內(nèi),4-5元產(chǎn)品占據(jù)了絕大多數(shù)的市場份額,緊隨其后的便是4元以下產(chǎn)品。而從同比的情況來看,4元以下產(chǎn)品在2024年成功從4-5元產(chǎn)品的手中奪取了一定的市場份額,5-6元產(chǎn)品7月開始也有所發(fā)力、市場份額同比有一定提升。4元以下、5-6元產(chǎn)品的份額均顯示同比增長,意味著該規(guī)格帶產(chǎn)品正在分層,性價(jià)比/高品質(zhì)都可成為方向。? ?

而在800-1250ml規(guī)格帶內(nèi),6-8元產(chǎn)品是銷售的主力軍,4-5元、8元以上的產(chǎn)品也分別占據(jù)了一定的市場份額。值得關(guān)注的是5-6元的產(chǎn)品從6月份開始逐漸奪得一定的市場份額,與之相對的是8元以上產(chǎn)品的市占率有所下跌。該情況與400ml-650ml規(guī)格帶的情況正好相反,6-8元產(chǎn)品的主流價(jià)格帶份額明顯提升,4-5元、8元以上的產(chǎn)品則被擠壓,或顯示該規(guī)格段內(nèi),分層的需求正在向主流價(jià)格帶靠攏,需求正在收斂。

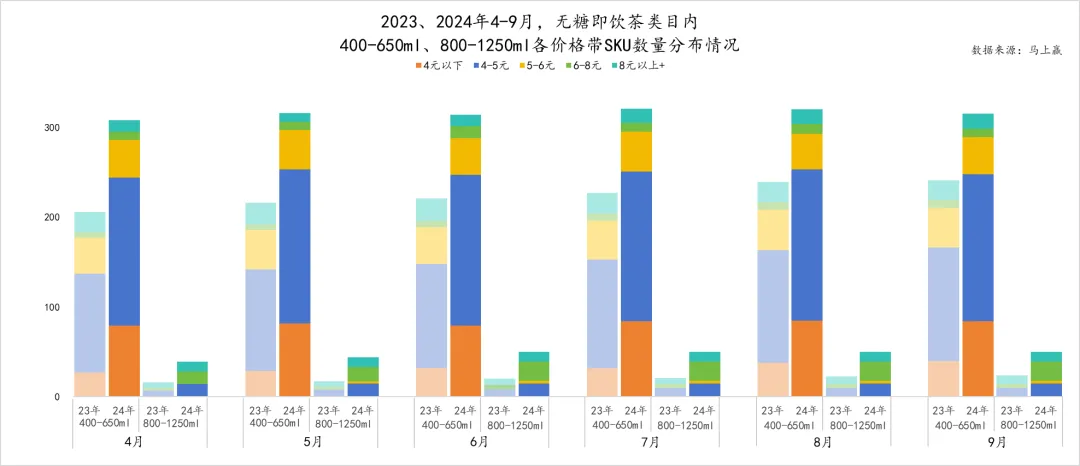

在SKU數(shù)量的分布上,首先可以看到400-650ml規(guī)格帶產(chǎn)品數(shù)量遠(yuǎn)遠(yuǎn)高于800-1250ml規(guī)格帶產(chǎn)品。而在400-650ml規(guī)格帶內(nèi)部,4-5元范圍內(nèi)的SKU數(shù)量最多。從同、環(huán)比趨勢上看,4元以下SKU數(shù)量增長最多,低價(jià)格帶產(chǎn)品或許是該類型規(guī)格產(chǎn)品的新方向。

800-1250ml規(guī)格帶SKU規(guī)模雖小,但同比2023年已有較大幅度的增長。在該規(guī)格帶內(nèi)部,市占率最高的6-8元價(jià)格帶內(nèi)相應(yīng)也有較多的SKU,同樣,處于4-5元、8元以上價(jià)格帶的SKU也不在少數(shù)。? ?

結(jié)合規(guī)格的價(jià)格帶市場份額、SKU數(shù)量分布,都可以看到400ml-650ml&800ml-1250ml的不同走向。400ml-650ml正在走向分層,性價(jià)比、高品質(zhì)高端產(chǎn)品或許都可以是方向;而對于大規(guī)格產(chǎn)品則在逐漸收斂至同一個(gè)價(jià)格帶中。或許大規(guī)格產(chǎn)品本身就是即飲的需求分層后的產(chǎn)物之一,很難再在大規(guī)格下容納更多的分層需求。

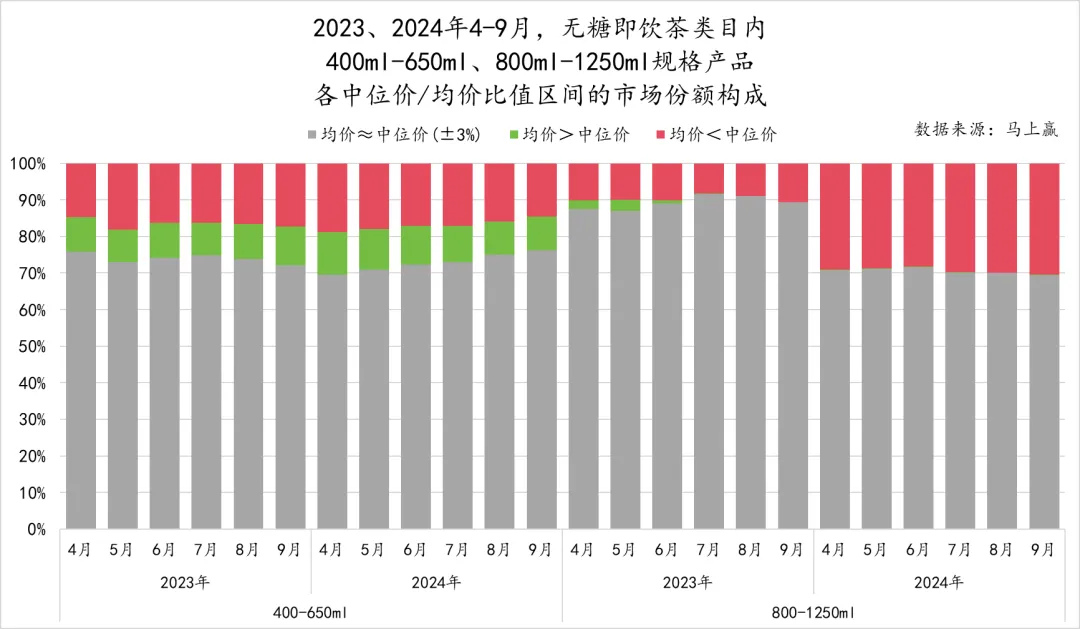

在價(jià)格部分,最后我們來看一下降價(jià)/促銷的在不同規(guī)格帶的變化情況。基于馬上贏品牌CT中的數(shù)據(jù),我們在此定義了三個(gè)區(qū)間,即均價(jià)>中位價(jià)、均價(jià)≈中位價(jià)(均價(jià)在中位價(jià)±3%的區(qū)間內(nèi))、均價(jià)<中位價(jià)。一般來說,均價(jià)≈中位價(jià)意味著商品成交均價(jià)與商品定價(jià)接近,均價(jià)>中位價(jià)通常意味著產(chǎn)品在高價(jià)零售渠道中出貨占比較多,均價(jià)<中位價(jià)則意味著該產(chǎn)品正在處于促銷中或有顯著的降價(jià)活動。

首先來觀察各區(qū)間的市場份額構(gòu)成,可以發(fā)現(xiàn)在400-650ml規(guī)格帶內(nèi),總體價(jià)盤較為穩(wěn)定,70%以上處在均價(jià)≈中位價(jià)區(qū)間內(nèi)。同時(shí),均價(jià)>中位價(jià)區(qū)間、均價(jià)<中位價(jià)區(qū)間都在收窄,一方面意味著高價(jià)銷售渠道正在減少,但在該規(guī)格段內(nèi)原有商品的促銷銷售幅度也正在減弱。

相比來說,800-1250ml規(guī)格帶則是完全不一樣的情況。均價(jià)>中位價(jià)的區(qū)間在2023年6月后就幾乎已經(jīng)消失,在2024年也幾乎消失,意味著該規(guī)格帶的高價(jià)銷售情況已經(jīng)幾乎消失。另一方面,24年相比23年,均價(jià)<中位價(jià)區(qū)間的占比顯著增加, 意味著該價(jià)格段對于促銷銷售更為依賴,但其區(qū)間所占市場份額在24年也基本保持平穩(wěn),未見進(jìn)一步增加的趨勢。?

?

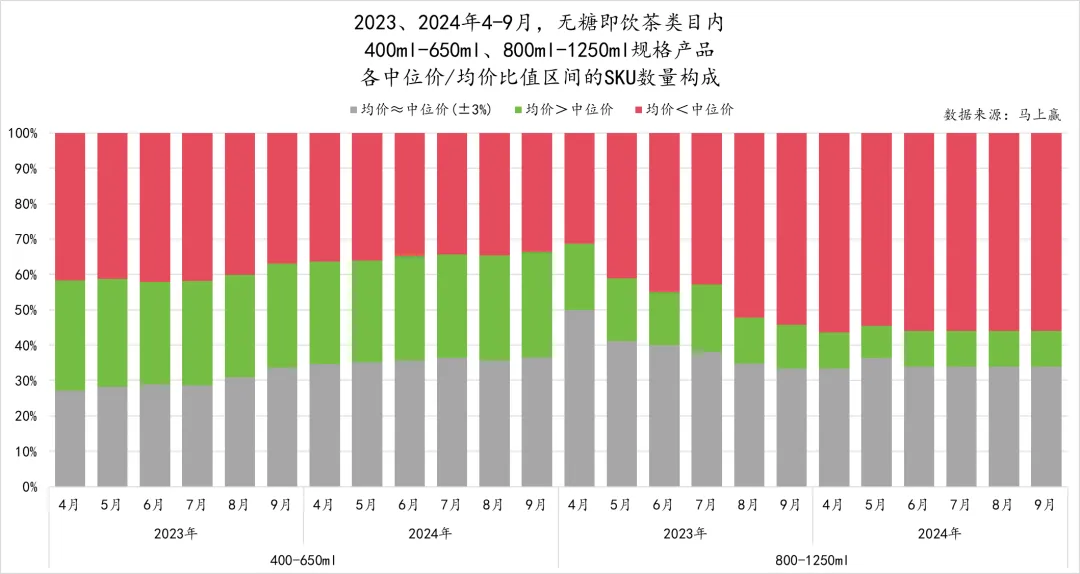

從SKU數(shù)量占比的維度來看價(jià)格區(qū)間的情況,不難發(fā)現(xiàn)在兩個(gè)規(guī)格帶范圍內(nèi),均價(jià)<中位價(jià)的SKU數(shù)量占比均遠(yuǎn)遠(yuǎn)高于其市場份額占比。這也即是說,處于促銷折扣狀態(tài)的SKU規(guī)模龐大,但促銷之下?lián)Q取的市場份額占比卻不如預(yù)期,促銷的有效性需要進(jìn)一步觀察驗(yàn)證。另外值得關(guān)注的是,高價(jià)業(yè)態(tài)下(均價(jià)>中位價(jià))的SKU數(shù)量在800-1250ml規(guī)格帶內(nèi)有一定占比,然而其份額占比卻接近空白,意味著該規(guī)格下,產(chǎn)品的銷售價(jià)格或是相比小規(guī)格來說更重要的銷售驅(qū)動因素,消費(fèi)者對該規(guī)格帶的產(chǎn)品的價(jià)格更為敏感。

規(guī)格:大包裝占比仍在增長

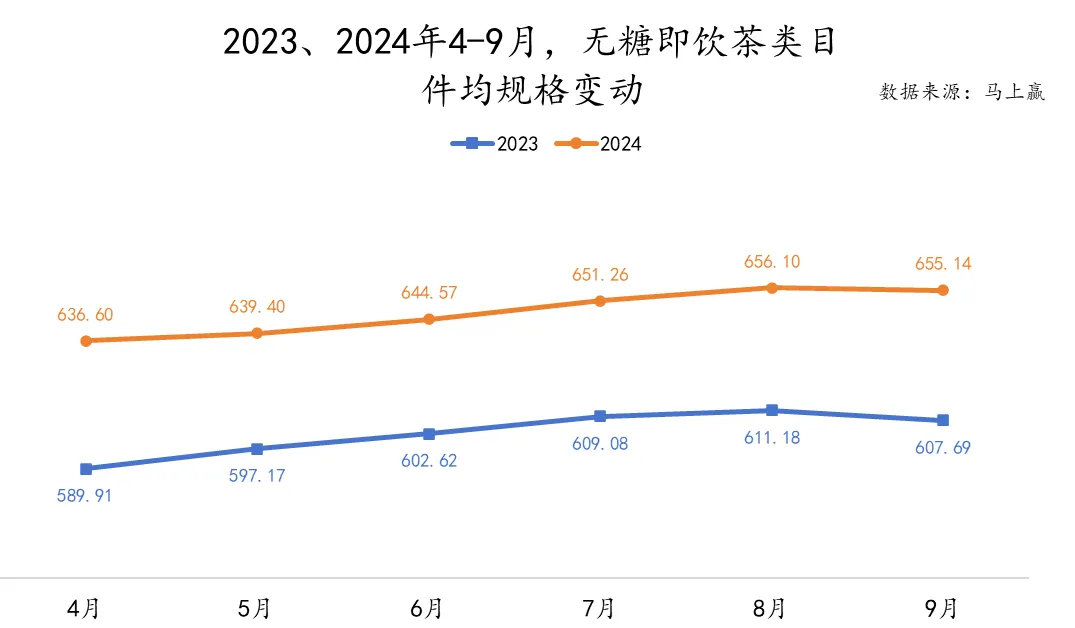

能夠最直接呈現(xiàn)無糖即飲茶類目內(nèi)規(guī)格走勢的便是件均規(guī)格變動情況。可以看到,2024年4-9月無糖即飲茶類目件均規(guī)格同比2023年基本上增加了40ml左右,“量”的提升之勢顯而易見。? ?

按照規(guī)格帶劃分來觀察其市場份額占比,一方面可以發(fā)現(xiàn)400-500ml的常規(guī)規(guī)格產(chǎn)品在2024年的4-9月均占據(jù)了60%左右的市場份額,符合消費(fèi)者對飲品便攜性等的要求;另一方面則可以看到800-1250ml規(guī)格產(chǎn)品的市場份額位列第二,反映出大規(guī)格產(chǎn)品對消費(fèi)者而言仍有較大的吸引力。

而從走勢上看,400-500ml規(guī)格產(chǎn)品的市場份額正逐步下跌,同比2023年來看跌幅顯著。相反,800-1250ml規(guī)格的市場份額占比則是不斷攀升,至2024年9月已經(jīng)占據(jù)了將近40%的市場份額。由此可見,在無糖即飲茶市場中,大規(guī)格產(chǎn)品正不斷從常規(guī)規(guī)格產(chǎn)品中奪取市場份額,這也與消費(fèi)者需求的變遷相對應(yīng)。

? ?

同時(shí),其他規(guī)格的占比變化不大,0-400ml的小規(guī)格套組式產(chǎn)品、1250ml+的超大分享裝,雖然在2024年有了一定份額,但其增長和變化并不顯著,意味著這兩種規(guī)格還未被消費(fèi)者接受,500-600ml、650ml-800ml的中大規(guī)格(不包含500ml)雖然比主流400-500ml規(guī)格稍大一些,但其并沒有太多的市場份額,也未見趨勢增長,可見這類規(guī)格產(chǎn)品雖然左右逢源但其實(shí)并不太被消費(fèi)者接受。

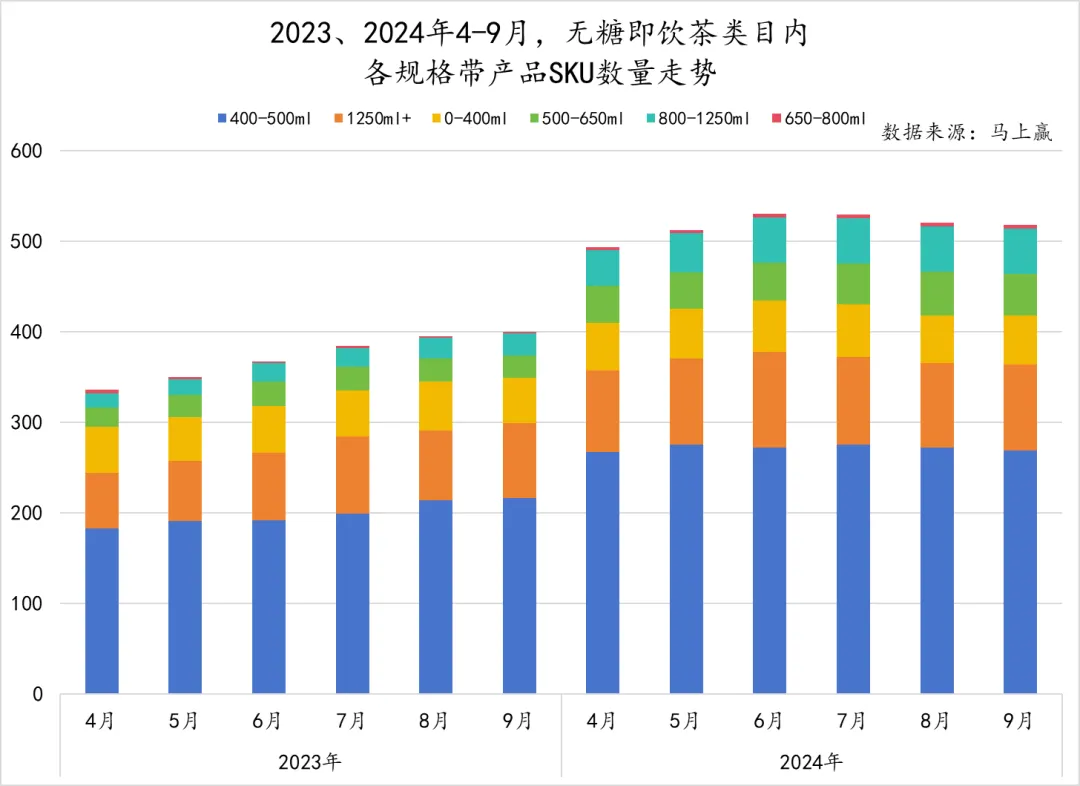

在市場份額之后,來看各規(guī)格帶的SKU數(shù)量變化。400-500ml規(guī)格帶內(nèi)SKU規(guī)模最為龐大, 其對應(yīng)的市場份額占比也暫居第一位。SKU數(shù)量緊隨其后的是1250ml+、0-400ml、500-650ml(不包含500ml)規(guī)格帶,這些規(guī)格帶雖然有較多的SKU數(shù)量,但在市場份額上并沒有太多的空間,可見消費(fèi)者對這幾個(gè)規(guī)格帶的接納程度較為有限。反之則是800-1250ml規(guī)格帶,依靠有限的SKU數(shù)量獲得40%左右的市場份額,可見其潛力所在。

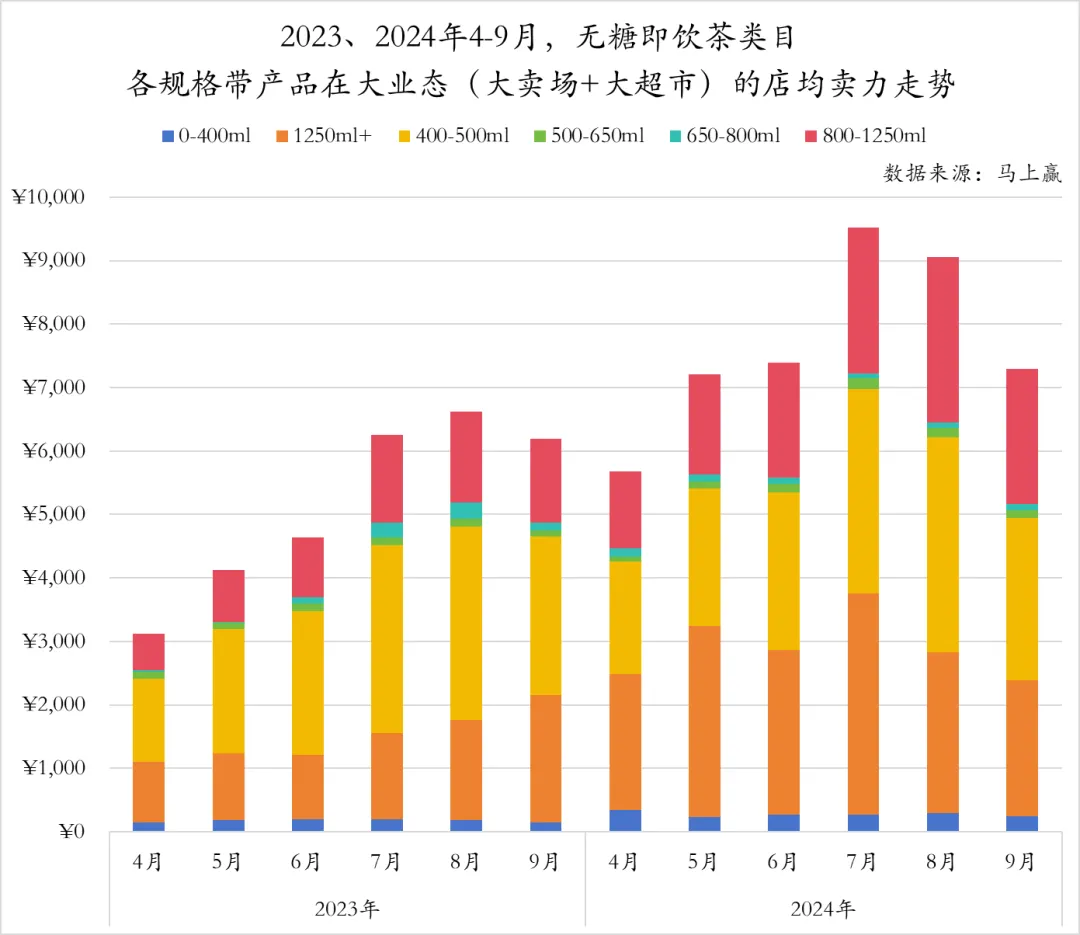

從各規(guī)格帶的店均賣力情況來看,在大業(yè)態(tài)中,1250ml+規(guī)格產(chǎn)品的店均賣力同比來看有較為明顯的提升,如今已經(jīng)與400-500ml的店均賣力大致相當(dāng)。此外,2024年800-1250ml規(guī)格帶產(chǎn)品在大業(yè)態(tài)的店均賣力也有明顯提升,是2024年店均賣力提升的另一大貢獻(xiàn)者。? ?

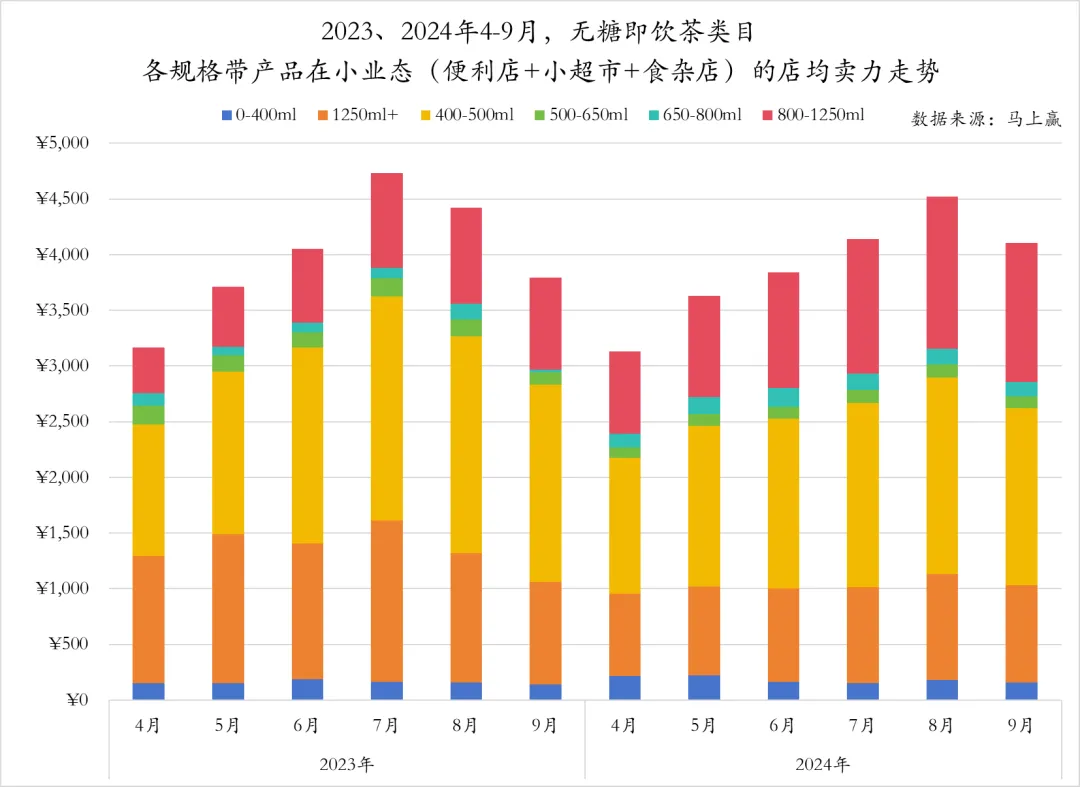

對比大業(yè)態(tài),小業(yè)態(tài)內(nèi)可以說是400-500ml規(guī)格帶產(chǎn)品的優(yōu)勢業(yè)態(tài),其店均賣力相較于其他規(guī)格帶產(chǎn)品的優(yōu)勢較為顯著。同樣值得關(guān)注的是,在小業(yè)態(tài)內(nèi),1250ml+規(guī)格帶產(chǎn)品賣力同比雖有所下跌,但800-1250ml規(guī)格帶產(chǎn)品的店均賣力同比增長較快,這也說明800-1250ml的大規(guī)格產(chǎn)品在小業(yè)態(tài)內(nèi)也正在逐漸被消費(fèi)者接受。? ?

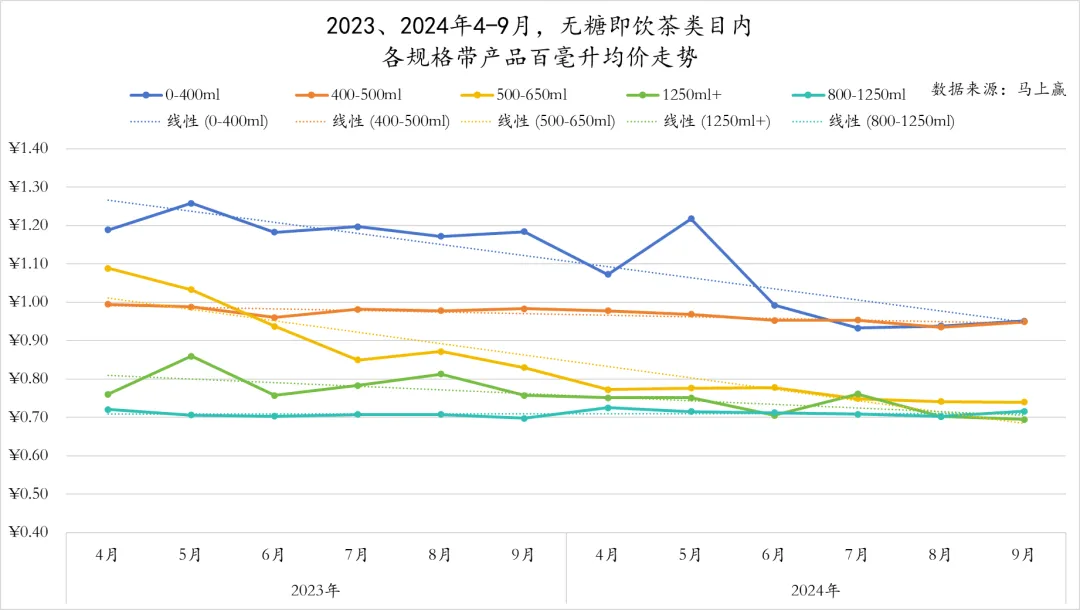

分規(guī)格帶來看產(chǎn)品的百毫升均價(jià),最高的是0-400ml規(guī)格帶產(chǎn)品,但近兩個(gè)月來其百毫升均價(jià)已降至百毫升/1元左右,與400-500ml規(guī)格帶相似。500-650ml、1250ml+與800-1250ml規(guī)格帶產(chǎn)品的百毫升均價(jià)相對更低,基本已經(jīng)穩(wěn)定在0.75元左右。

為了方便觀察各規(guī)格帶的百毫升均價(jià)走勢,我們?yōu)椴煌?guī)格帶的產(chǎn)品百毫升均價(jià)添加了趨勢線。趨勢線的斜率越大意味著百毫升均價(jià)降價(jià)走勢越明顯,反之則是百毫升均價(jià)走勢較為平穩(wěn)。從走勢上來看,0-400ml與500-650ml規(guī)格帶內(nèi)產(chǎn)品的百毫升均價(jià)保持下探趨勢;而其余三個(gè)規(guī)格帶的趨勢線則趨于平直,可見其降價(jià)空間已經(jīng)所剩無幾。? ?

結(jié)合規(guī)格帶劃分看大、小業(yè)態(tài)內(nèi)無糖即飲茶類目的百毫升均價(jià)走勢,最直觀的發(fā)現(xiàn)是400-650ml產(chǎn)品的百毫升均價(jià)在不同業(yè)態(tài)內(nèi)均明顯高于800-1250ml。此外從不同業(yè)態(tài)內(nèi)的百毫升均價(jià)對比來看,食雜店以及便利店內(nèi)大、小規(guī)格產(chǎn)品的百毫升均價(jià)相較于其他業(yè)態(tài)都更高一些,而大賣場內(nèi)的產(chǎn)品,尤其是400-650ml規(guī)格帶產(chǎn)品百毫升均價(jià)則明顯更低。小業(yè)態(tài)相比大業(yè)態(tài),百毫升均價(jià)上甚至在同一規(guī)格段有將近10%的上浮,也與上文中均價(jià)/中位價(jià)比值區(qū)間提到的均價(jià)>中位價(jià)形成的區(qū)間是由高價(jià)業(yè)態(tài)驅(qū)動的結(jié)論一致。

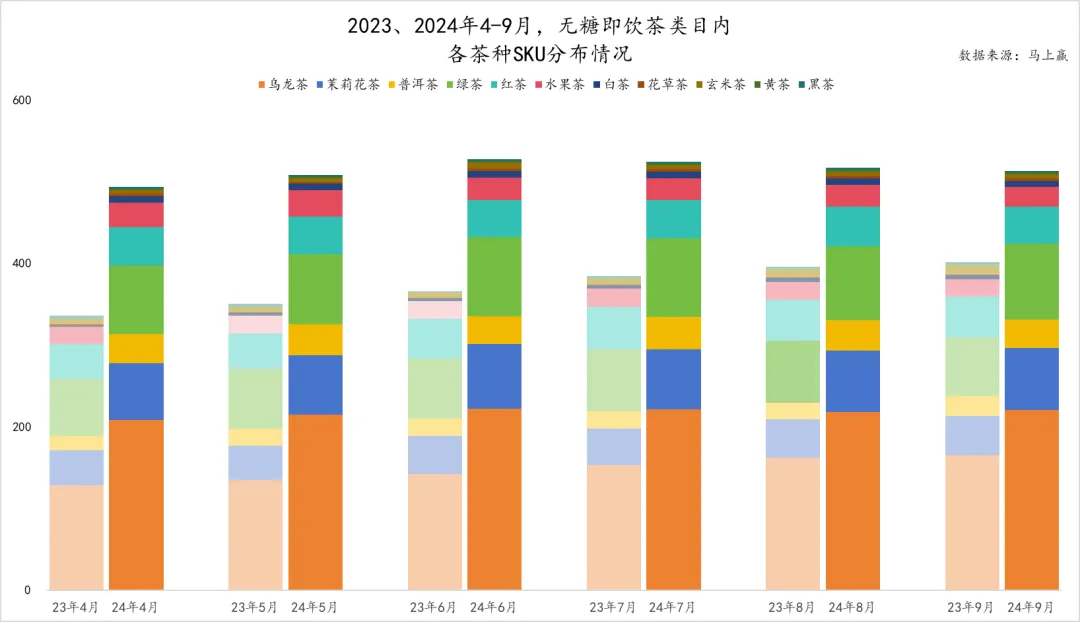

茶種:烏龍占比微縮,茉莉占比微漲,小茶種較穩(wěn)定

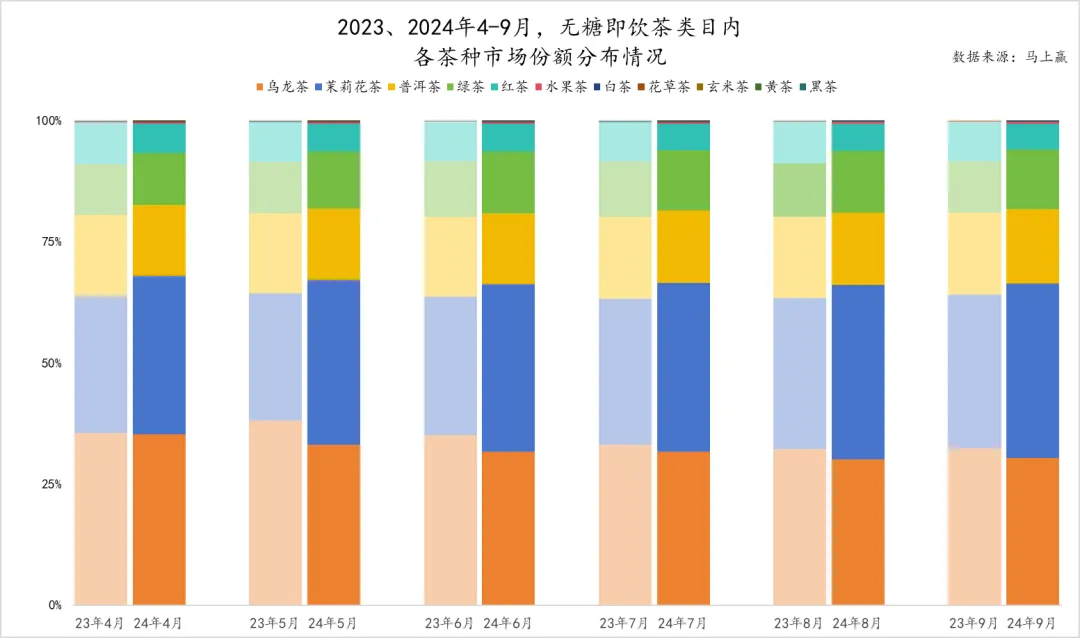

對于無糖即飲茶類目而言,茶種也是構(gòu)成其產(chǎn)品特色的重要因素之一。整體來看,烏龍茶、茉莉花茶是無糖即飲茶產(chǎn)品中最為暢銷的兩大茶種,普洱茶、綠茶也擁有相對穩(wěn)定的消費(fèi)者支持。而從同比、環(huán)比的角度來看,可以發(fā)現(xiàn)烏龍茶的市場份額正逐漸被其他茶種奪走,攻勢最為猛烈的便是茉莉花茶,如今茉莉花茶已經(jīng)穩(wěn)坐市場份額第一的位置。? ?

雖然烏龍茶的市場份額有一定的萎縮趨勢,但就SKU的分布情況來看,烏龍茶仍是無糖即飲茶SKU數(shù)量中占比最高的茶種,同比2023年來看也依然有較為明顯的增幅,或許意味著品牌們?nèi)匀辉跒觚埐柚型度氪罅康木Α6岳蚧ú璧腟KU規(guī)模雖明顯小于烏龍茶,甚至不及綠茶,但卻能夠占據(jù)如此龐大的市場份額,一方面與東方樹葉作為大頭部的市場份額占有相關(guān),另一方面也或許意味著該茶種的創(chuàng)新意愿并不強(qiáng),東方樹葉在其中的統(tǒng)治力較為明顯。

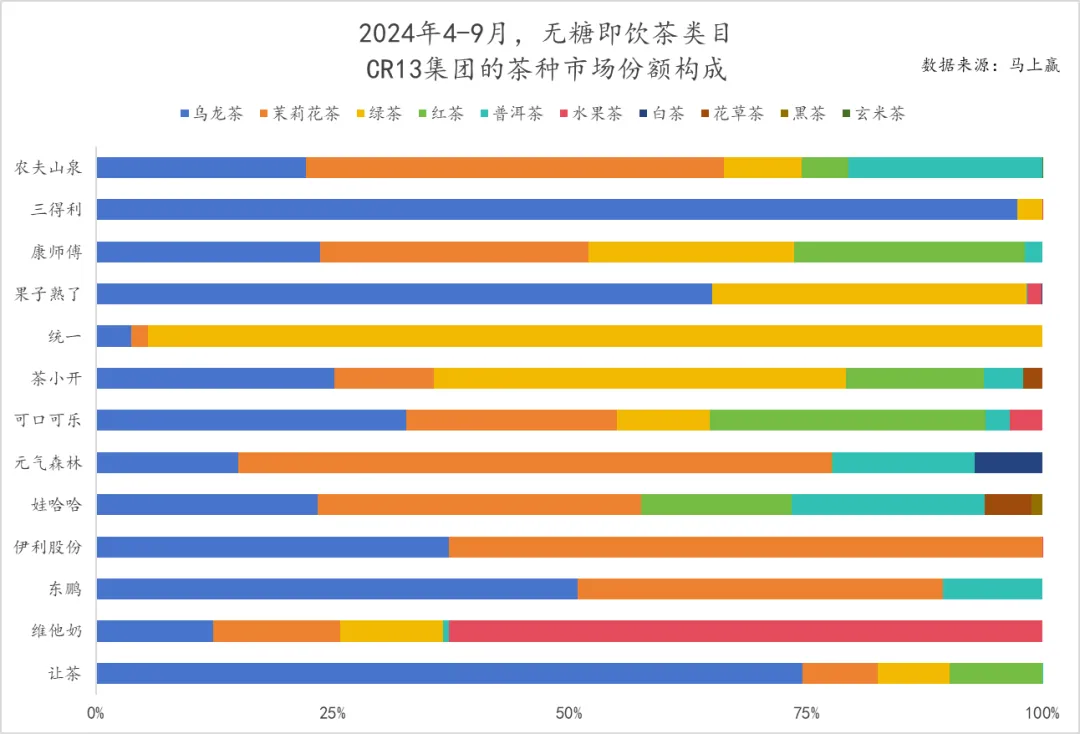

觀察頭部集團(tuán)的茶種市場份額構(gòu)成情況不難發(fā)現(xiàn),三得利采取了與其余集團(tuán)所差異較大的市場戰(zhàn)略。對比農(nóng)夫山泉、康師傅等集團(tuán),三得利的市場份額構(gòu)成中,烏龍茶占據(jù)了90%以上的份額,余下不多的空間也基本為綠茶占有。與三得利類似的還有果子熟了、統(tǒng)一、伊利股份等集團(tuán),從其市場份額構(gòu)成可以看出,這些集團(tuán)側(cè)重于大爆品的打造,通過爆品對消費(fèi)者的強(qiáng)吸引力彌補(bǔ)其產(chǎn)品矩陣相對單薄的缺點(diǎn)。? ?

結(jié)合上述茶種與集團(tuán)茶種分布,以及無糖即飲茶類目整體的市場份額構(gòu)成情況可以看到,無糖即飲茶的前兩大茶種--茉莉與烏龍,其市場構(gòu)成方式完全不同,茉莉是一兩家獨(dú)大,雖然頭部集團(tuán)都有涉及但其實(shí)市場份額占比并不高,主要依賴領(lǐng)頭羊的推動。相反,烏龍雖然在三得利集團(tuán)中的占比非常高,但各家在烏龍茶中的SKU投入量以及收獲的市場份額其實(shí)都高于茉莉茶種,除了領(lǐng)頭羊以外的頭部集團(tuán)也有更強(qiáng)的參與意愿。兩個(gè)茶種的市場份額不同構(gòu)成方式,或許也代表著未來茶種的發(fā)展趨勢究竟是走向獨(dú)樂樂還是眾樂樂。

業(yè)態(tài)、地區(qū)、城市等級:滲透驅(qū)動增長或見頂,部分區(qū)域/城市等級迎來回調(diào)

針對無糖茶在不同業(yè)態(tài)、地區(qū)、城市等級的發(fā)展情況,我們進(jìn)行了針對性的觀察與梳理。

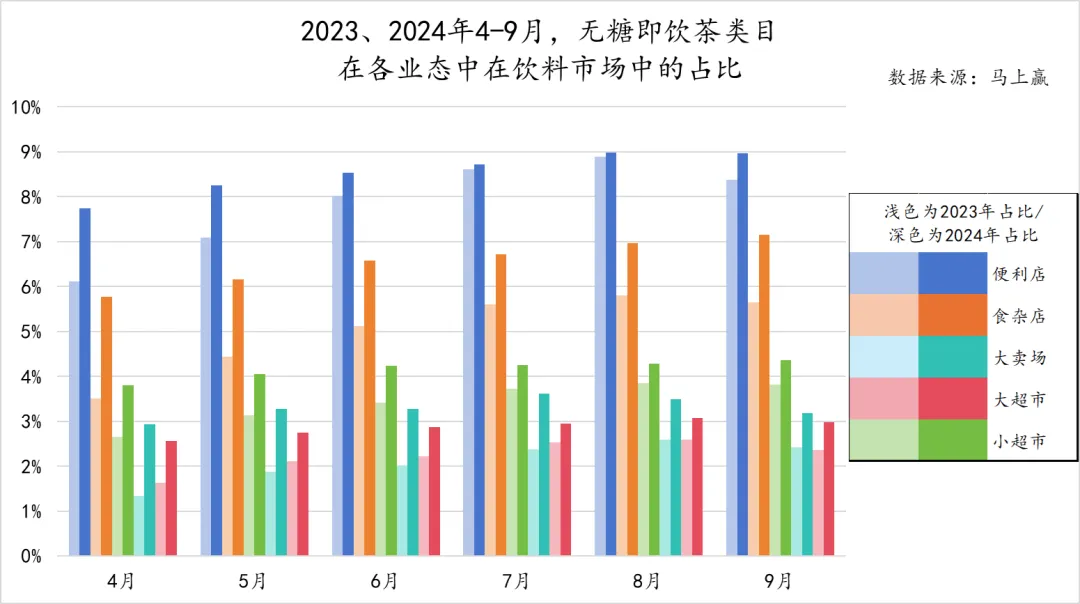

首先從五大業(yè)態(tài)來看,便利店對于無糖即飲茶類目的重要性不言而喻,但隨著時(shí)間的推移,可以發(fā)現(xiàn)無糖即飲茶在便利店內(nèi)的增長,尤其是飲料高峰的7-8月,其占比的同比似乎已經(jīng)見頂。而在同為小業(yè)態(tài)的食雜店中,無糖即飲茶類目的占比在相對較高的情況下仍保持較快的增長。?

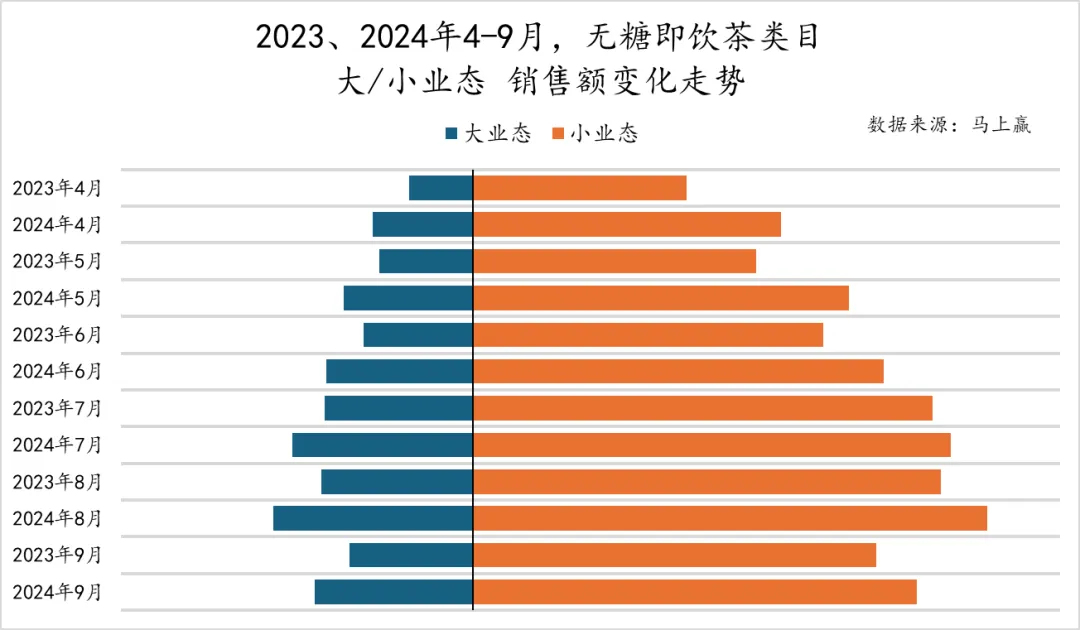

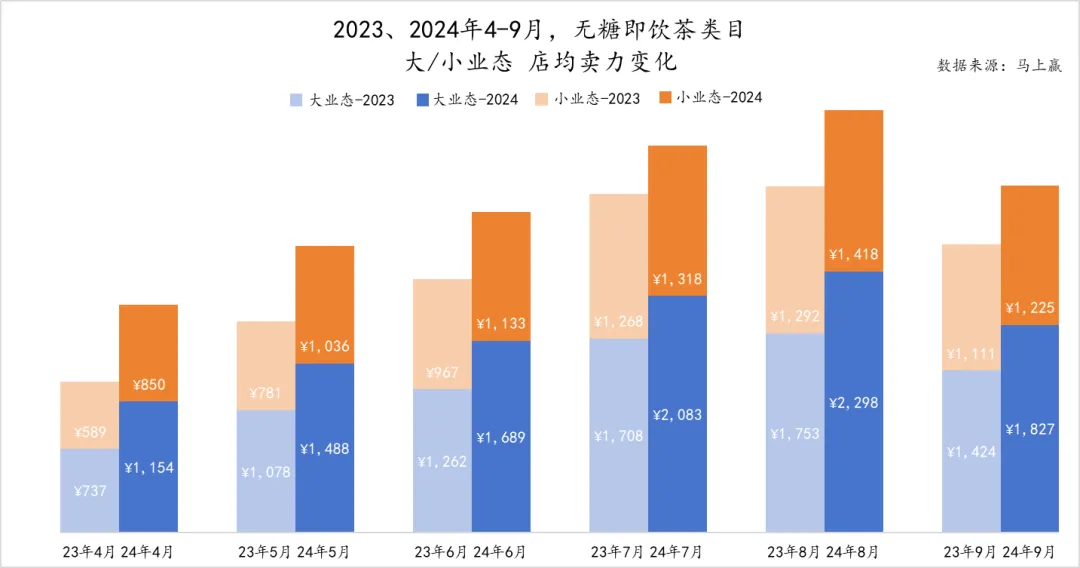

分大、小業(yè)態(tài)來看銷售額的變化情況,基于馬上贏品牌CT中的連續(xù)門店數(shù)據(jù)來看,小業(yè)態(tài)仍舊是無糖即飲茶類目的最重要陣地,同比來看其銷售額在4-9月均有明顯增長。而大業(yè)態(tài)的銷售額占比雖整體偏低,但同比來看其增長幅度略高于小業(yè)態(tài)的銷售額增長。

基于大、小業(yè)態(tài)的店均賣力變化來看,可以看到無論是在大業(yè)態(tài)內(nèi)還是在小業(yè)態(tài)內(nèi),店均賣力都有幅度不等的增長。就小業(yè)態(tài)而言,其2024年的店均賣力從4月的一路提升至8月,增長將近70%,但隨后又在9月有所下跌;大業(yè)態(tài)的店均賣力走勢與小業(yè)態(tài)一致。? ?

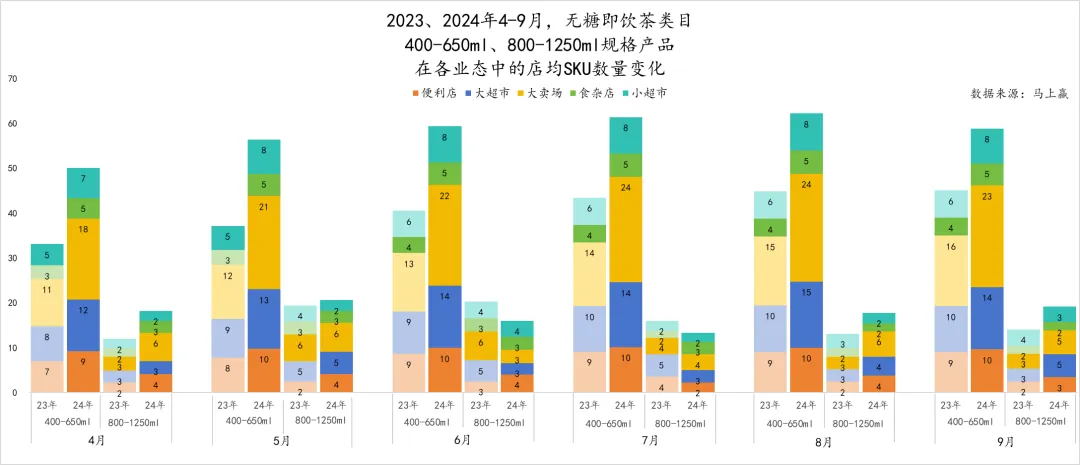

按照400-650ml、800-1250ml兩個(gè)規(guī)格帶劃分,分別看各業(yè)態(tài)SKU數(shù)量分布情況,可以發(fā)現(xiàn)大賣場、大超市的SKU數(shù)量較多,尤其是在在400-650ml規(guī)格帶范圍內(nèi),其SKU數(shù)量優(yōu)勢更加顯著,這也與大業(yè)態(tài)較多的SKU承載量相關(guān)。而整體來看,各業(yè)態(tài)下均分布有不同規(guī)格的產(chǎn)品,并未出現(xiàn)規(guī)格帶的缺失,反映出不同業(yè)態(tài)內(nèi)無糖即飲茶產(chǎn)品豐富度均較高。

另發(fā)展趨勢的角度看,雖然各業(yè)態(tài)各規(guī)格帶的產(chǎn)品的SKU數(shù)量在同比上均有增長,在大業(yè)態(tài)中的店均SKU數(shù)量增長更為明顯。但在各業(yè)態(tài)中的店均SKU數(shù)量均已經(jīng)較多,競爭與擠壓情況可能會加劇。

尤其是在便利店業(yè)態(tài)中,同比去年,今年的400ml-650ml規(guī)格帶產(chǎn)品店均SKU數(shù)量增長并不大,或可說明業(yè)態(tài)內(nèi)能容納的該品類該規(guī)格帶產(chǎn)品已經(jīng)接近上限,在陳列和SKU數(shù)量上已經(jīng)幾乎沒有增長空間,新產(chǎn)品進(jìn)入業(yè)態(tài)更多也只能以更高的渠道成本和動銷效率汰換原有SKU,而非增量的方式進(jìn)入業(yè)態(tài)中,競爭較為激烈。? ?

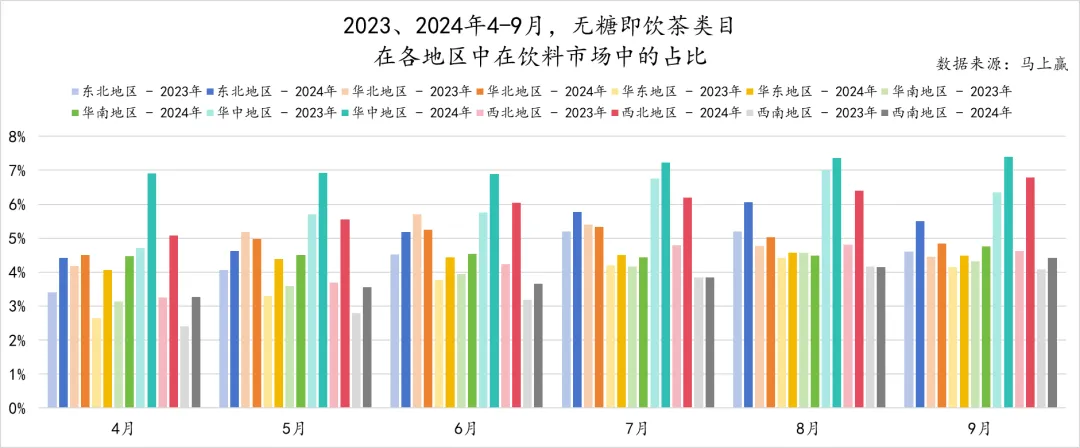

基于地區(qū)的劃分來看,無糖即飲茶類目在華中地區(qū)的飲料市場中占比最高,隨后便是西北地區(qū)、東北地區(qū),其余地區(qū)之間的差距逐漸縮小。而從同比增速的角度來看,華中地區(qū)無糖即飲茶的占比雖高,但其同比增速逐漸放緩,或許增長空間已經(jīng)所剩不多。但在西北地區(qū)內(nèi),無糖即飲茶的市場份額同比、環(huán)比增速均更為迅猛,2024年9月已經(jīng)接近7%。其余地區(qū)內(nèi)無糖即飲茶的市場份額同比來看波動更小,尤其是在華東、華南等經(jīng)濟(jì)更為發(fā)達(dá)的地區(qū),或可說明在這些區(qū)域中,無糖即飲茶的品類滲透率已經(jīng)處于高位水平,進(jìn)一步通過品類滲透率提高驅(qū)動增長的動力不高。

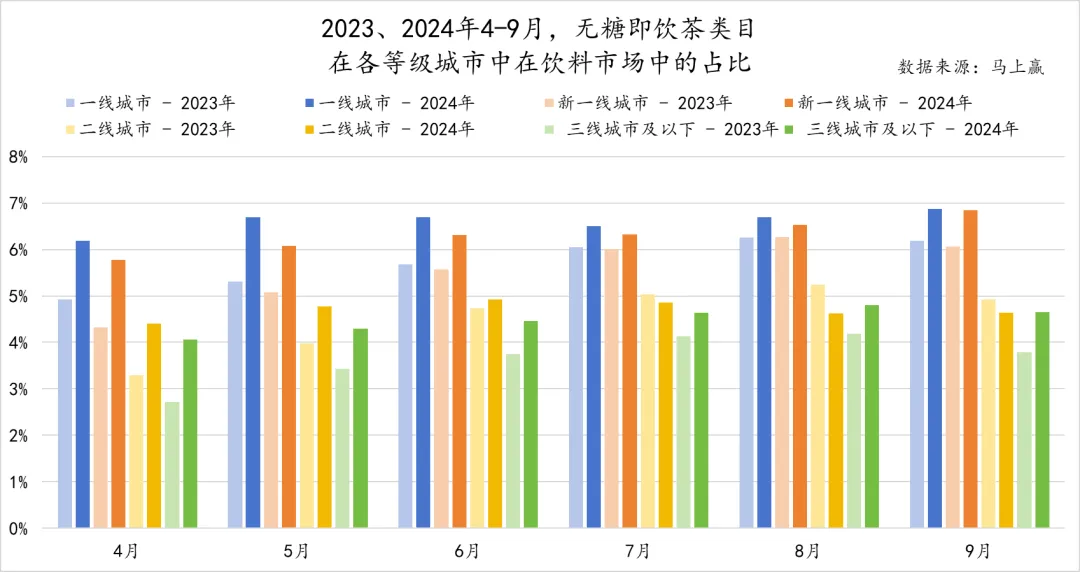

從城市等級的角度看,無糖即飲茶在一線、新一線城市中的市場份額整體較高。同時(shí),同比來看,新一線城市中無糖即飲茶類目的增長勢頭更強(qiáng),9月已經(jīng)達(dá)到了與一線城市大致相當(dāng)?shù)氖袌龇蓊~水平。三線及以下城市中,無糖即飲茶類目市場份額雖低,但同比、環(huán)比來看情況增長均較為樂觀,目前已經(jīng)追趕上二線城市。

總結(jié)城市等級、區(qū)域上的情況,無糖即飲茶在經(jīng)歷了品類滲透率與品類教育的快速增長階段后,可能將要面對的是需求分化的出現(xiàn)。由于區(qū)域/城市等級本身對于飲料消費(fèi)習(xí)慣不同,品類滲透率帶來的增長中影響的一部分消費(fèi)者可能由于自身的飲料消費(fèi)習(xí)慣,在嘗鮮后流出該品類,客觀上導(dǎo)致在這些區(qū)域/城市等級中該類目占比的回調(diào)。? ?

該情況值得品牌的特別關(guān)注。消費(fèi)者對于某一品類的常態(tài)化消費(fèi),與滲透率提升所帶來的嘗鮮消費(fèi),其留存情況差異非常大,這或許也將是無糖即飲茶未來在部分區(qū)域/城市等級中進(jìn)一步增長所要面對的實(shí)際問題,品牌需要在不同區(qū)域/城市等級中進(jìn)一步適配該區(qū)域消費(fèi)者飲料消費(fèi)需求,亦或接受消費(fèi)者的流出。

新品:季節(jié)/競爭因素雙重影響,新品上市放緩

在對新品數(shù)量變動的觀察中,我們發(fā)現(xiàn)從2023年4月至2024年8月,無糖即飲茶類目內(nèi)的新品數(shù)量在2024年3、4月迎來了一次爆發(fā),3月的新品數(shù)量更是達(dá)到了80款,遠(yuǎn)遠(yuǎn)超出之前新品數(shù)量的規(guī)模。

整體來看,2024年飲料旺季推出的無糖即飲茶類目新品數(shù)量也相對較多,為無糖即飲茶市場帶來了旺盛的活力。但同時(shí)不能忽略的是,2024年7、8兩個(gè)月延續(xù)了3月開始不斷下跌的趨勢,推出的新品數(shù)量同比2023年來看有顯著下跌,或許也是品類快速增長階段將要結(jié)束,從增量搶奪變?yōu)榇媪扛偁幍娘@著信號之一。

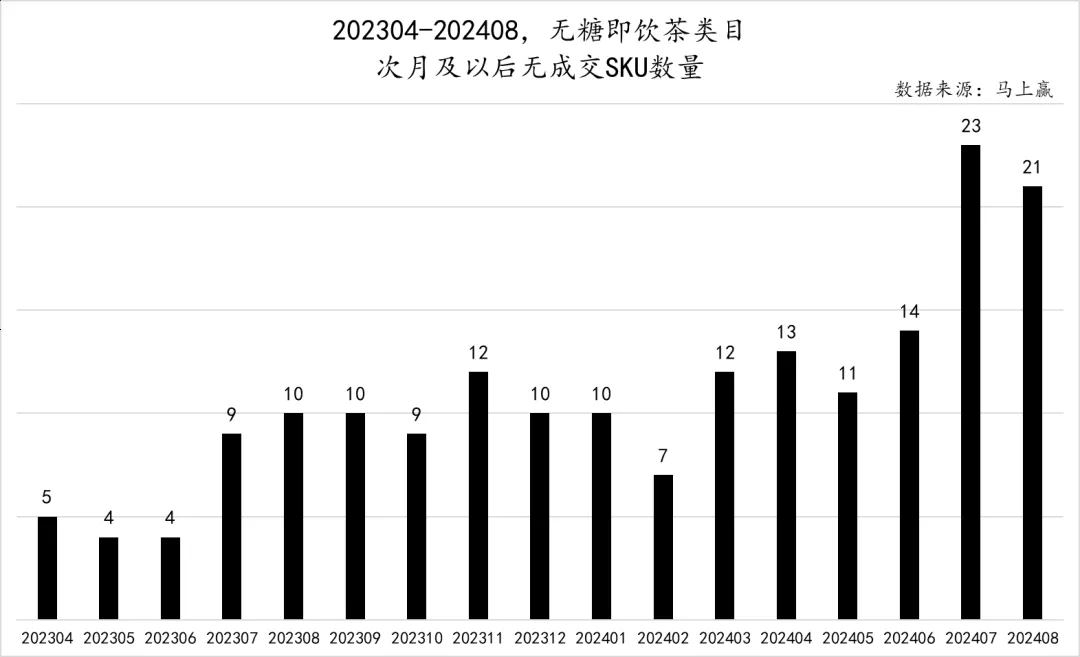

作為2024年無糖即飲茶類目專題研究的最后一篇報(bào)告,我們在新品維度增加了一個(gè)新的指標(biāo),即無糖即飲茶類目中,在上一個(gè)月還在售但在當(dāng)月及以后的月份中均未出現(xiàn)動銷的SKU數(shù)量的統(tǒng)計(jì),這或許可以用來觀察在該品類中,SKU的汰換與退市量。

? ?

圖中可見,在2024年3月之前,無糖即飲茶類目中在次月消失的SKU數(shù)基本保持在10款以內(nèi),但從2024年3月以后,這一數(shù)據(jù)便再未回落至10以下,并且持續(xù)走高。在前文提及的新品數(shù)量極少,同時(shí)也是飲料銷售最旺的7、8兩個(gè)月,消失的SKU數(shù)量甚至高達(dá)20款以上。

結(jié)合新品上市與產(chǎn)品退市的情況作總結(jié),在經(jīng)歷了過去一兩年的快速增長后,無糖即飲茶品類的發(fā)展或許正從增量市場的搶奪變?yōu)榇媪渴袌龅奶瓝Q。相比起2024年3月雨后春筍般推新的蓬勃生機(jī),在進(jìn)入存量市場競爭后,集團(tuán)、品牌對于產(chǎn)品的持續(xù)運(yùn)營能力及穩(wěn)健的渠道、營銷能力,或許將是未來無糖即飲茶市場的主題。

增量的快速增長轉(zhuǎn)變到存量的背靠背肉搏競爭,對于所有已經(jīng)上了“牌桌”的集團(tuán)、品牌與產(chǎn)品來說,都是完全不同的新挑戰(zhàn);對于還沒有上“牌桌”,期望進(jìn)入賽道分一杯羹的“選手”來說,可能要認(rèn)真地重新評估面對挑戰(zhàn)的難度與競爭激烈程度。

03

展望未來:植物飲料,能是下一個(gè)無糖即飲茶嗎?

在對于無糖即飲茶品類的研究中,我們看到的更多是快速增長階段的結(jié)束。

但在此同時(shí),飲料中的下一個(gè)“無糖即飲茶”在哪里?今年夏天突然熱起來的黑馬----植物飲料,或許是答案之一。

針對植物飲料,我們在此也做了一些簡單的觀察與展望。植物飲料類產(chǎn)品,相比無糖茶有著更強(qiáng)的“天然”屬性,以及基于成分更強(qiáng)的“功效性”,或許也將是未來的方向之一。? ?

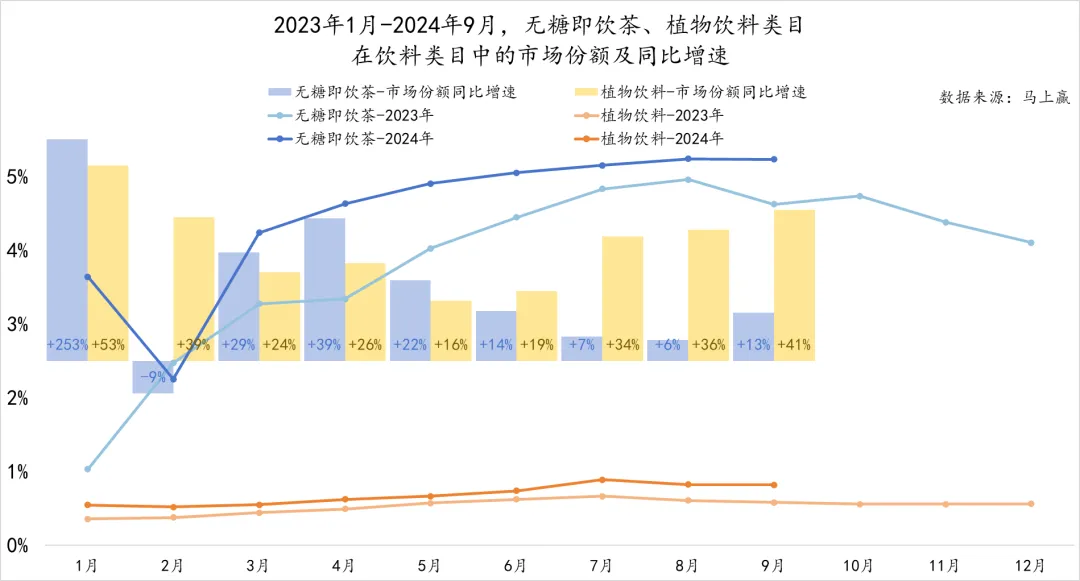

首先從在飲料市場中的市場份額進(jìn)行對比,相比無糖即飲茶,植物飲料類目的市場份額仍處于較低水平。考慮到春節(jié)在2023年、2024年所在月份不同,對市場造成影響錯(cuò)位的因素,觀察2023年3月-2024年9月二者的市場份額可以看到,無糖即飲茶5%左右的占比遠(yuǎn)高于植物飲料。

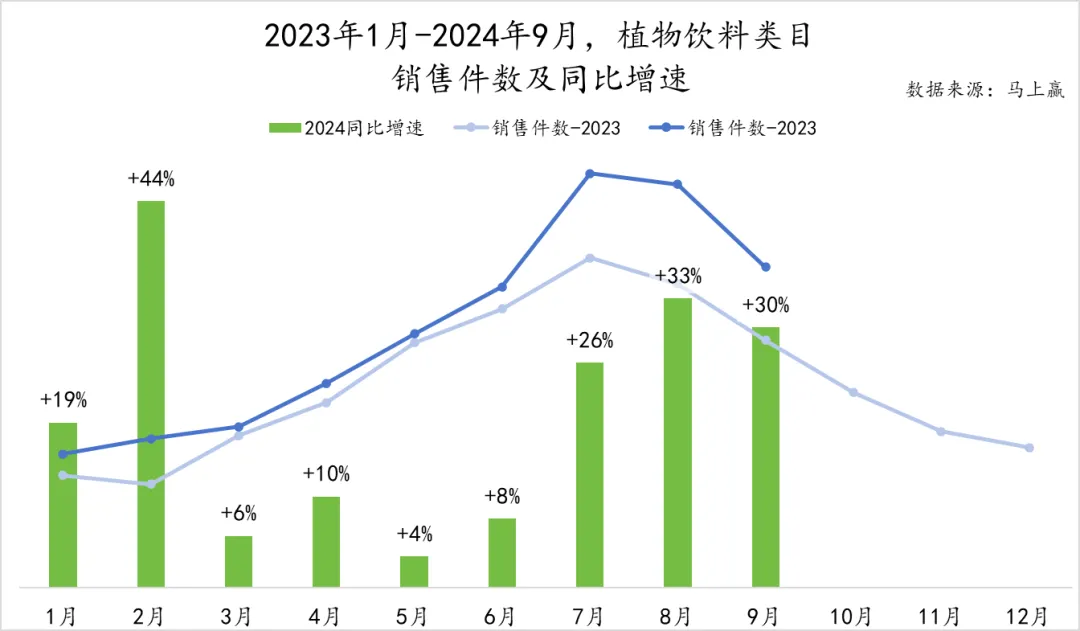

雖然在現(xiàn)階段植物飲料份額還較少,但其同比增速卻不容小覷。哪怕是對比流量頗大的無糖即飲茶,其增速也毫不遜色,甚至有所反超。在無糖即飲茶增速有所放緩的7-9月,植物飲料卻以40%左右的同比增速快速增長。植物飲料雖然整體規(guī)模較小,但在增速上卻較為突出。

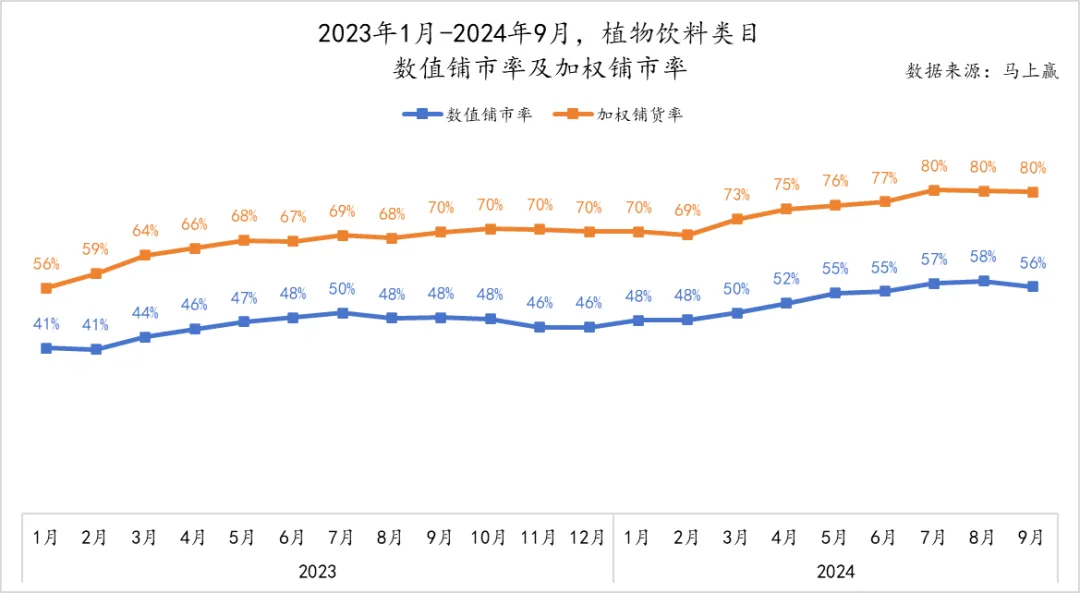

盡管植物飲料類目的市場份額在2024年增長較快,但其不到60%的數(shù)值鋪市率依然有較大的增長空間。同樣,就加權(quán)鋪市率而言,植物飲料的80%左右對比無糖即飲茶的99%也仍有較大差距。? ?

在這一差距的背后,一方面是目前的植物飲料相比無糖即飲茶仍有較為懸殊的差距,但同樣也顯示出植物飲料在鋪市率上還有較大的成長空間,未來仍然可以通過鋪市驅(qū)動品類整體的增長。

進(jìn)一步通過銷售額、銷售件數(shù)來看植物飲料的發(fā)展情況。如前文所言,排除春節(jié)對市場造成的錯(cuò)位影響后,植物飲料的銷售額在3-7月逐步攀升,但在7月后有所回落。

同比來看,2024年3-9月期間,植物飲料的銷售額同比增速始終維持在20%左右,并在8月迎來42%的同比增速峰值,增長勢頭較為旺盛。?

在分析植物飲料類目的銷售件數(shù)及同比增速時(shí)同樣主要關(guān)注3-9月的情況,可以發(fā)現(xiàn)銷售件數(shù)的走勢整體與銷售額一致,但2024年3-6月的銷售件數(shù)與2023年同期十分接近,側(cè)面說明這一時(shí)期植物飲料銷售額的同比增長或許更多由價(jià)格的提升驅(qū)動。

從同比增速的變動趨勢來看,2024年植物飲料的銷售件數(shù)同比增速隨著銷售旺季的到來而有所提升,7、8、9月的同比增速均在30%左右,且銷售額同比增速稍高于銷售件數(shù)同比增速,不考慮單件規(guī)格變化而僅從件數(shù)來看,類目的量價(jià)齊升增長態(tài)勢較為明顯。

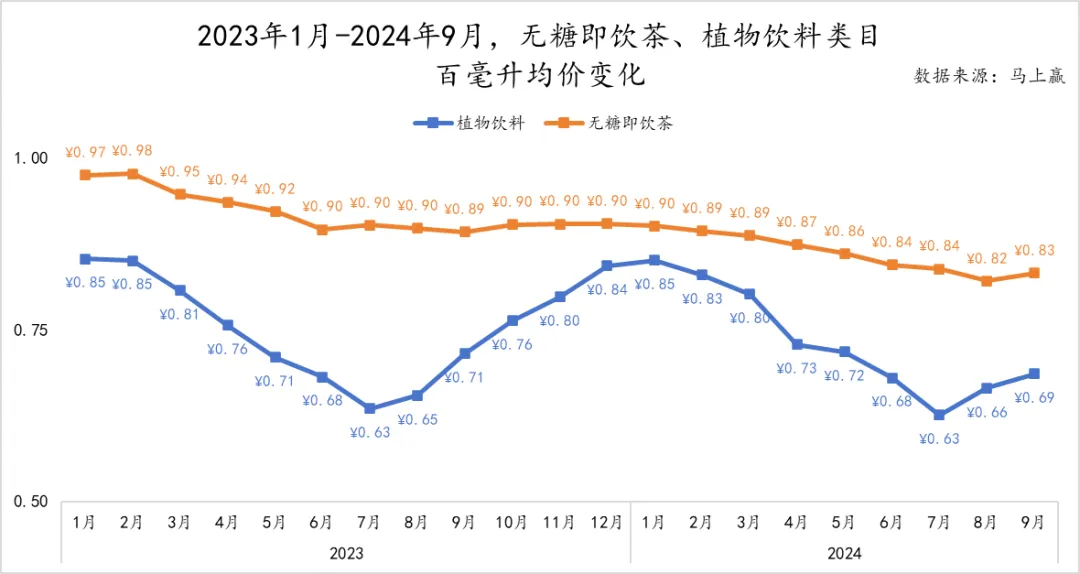

對植物飲料價(jià)格的分析,我們選取了百毫升均價(jià)作為切入點(diǎn)。盡管無糖即飲茶的百毫升均價(jià)從2023年開始便整體呈現(xiàn)下降趨勢,但仍未探下0.8元。相較之下,植物飲料的百毫升均價(jià)的季節(jié)性波動更為顯著,1-7月不斷下跌、8-12月又逐漸回升。

? ?

? ?

在這一走勢之下,植物飲料與無糖即飲茶的百毫升均價(jià)最為接近時(shí)仍低出0.05元的差距,相差最大時(shí)更是有0.27元的價(jià)格優(yōu)勢。這也就說明,當(dāng)消費(fèi)者試圖在飲料市場中尋求同樣具有“健康”、“天然”標(biāo)簽的無糖即飲茶平替時(shí),更容易將目光落在植物飲料身上,相比起無糖即飲茶來說,植物飲料也在性價(jià)比上有一定的價(jià)格優(yōu)勢。此外,相較于茶類飲品,以“藥食同源”為特色的植物飲料不僅更有功效,同時(shí)也能夠吸引到更多茶多酚敏感的消費(fèi)者。

在2023年1月-2024年9月的周期內(nèi)看植物飲料在五大業(yè)態(tài)內(nèi)的店均賣力,可以發(fā)現(xiàn)同比來看均有或多或少的增長,尤其是在大賣場業(yè)態(tài)下,2024年6-9月的店均賣力與2023年同期拉開了不小的差距。

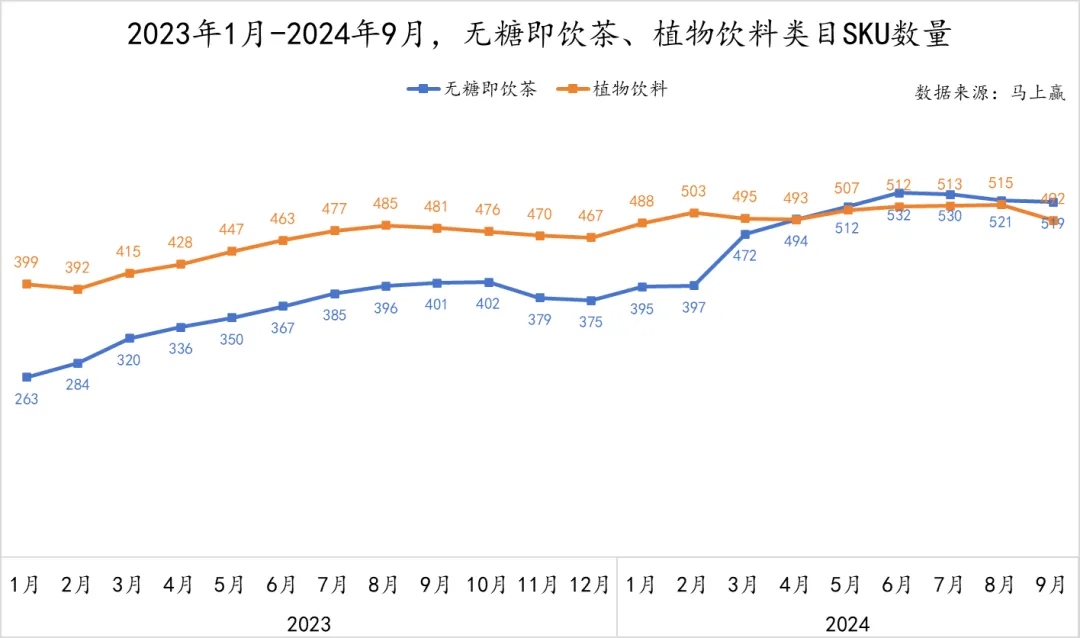

出乎意料的是,當(dāng)下市場份額并不算高的植物飲料類目內(nèi),SKU數(shù)量規(guī)模卻頗為龐大,甚至在2024年3月之前一直比無糖即飲茶類目下SKU數(shù)量更多一些。在絕對值較高的同時(shí),植物飲料類目下SKU仍有一定程度的增長。?

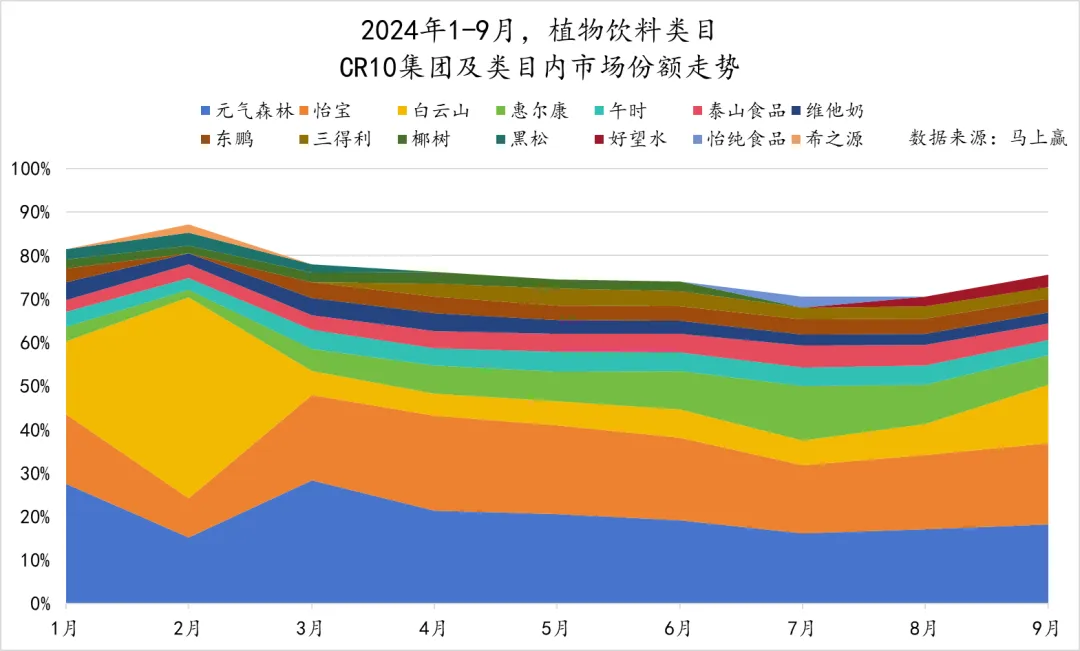

在植物飲料這一看似小眾的賽道里,其實(shí)已經(jīng)出現(xiàn)了諸多飲料類目下的頭部玩家。可以看到在植物飲料類目內(nèi)的CR10集團(tuán)中,元?dú)馍帧⑩鶎毜染啻纬霈F(xiàn)且排名十分靠前。除了飲料類目下玩家的涌入外,白云山、午時(shí)等藥業(yè)集團(tuán)也紛紛跨行入局,在“藥食同源”的特色下充分發(fā)揮身為藥企的優(yōu)勢。

具體至CR10集團(tuán)的市場份額來看,不難發(fā)現(xiàn)當(dāng)前植物飲料市場內(nèi)的份額主要集中在元?dú)馍帧⑩鶎殹自粕脚c惠爾康幾家集團(tuán)之中,尤其是元?dú)馍峙c怡寶在近七個(gè)月中更是穩(wěn)定在第一、二的位置上,與其余集團(tuán)拉開較大的差距。

此外,從CR10集團(tuán)市場份額之和的變化趨勢來看,從1、2月的80%左右到7、8月的70%左右,下降勢態(tài)顯著,這也或許說明隨著植物飲料類目受到的關(guān)注增加,更多玩家涌入這一賽道,對頭部集團(tuán)的市場份額帶來了一定沖擊。? ?

綜合來看,植物飲料雖然目前規(guī)模還與無糖即飲茶有較大的差距,但其增速較為可觀,且在鋪市率上還有進(jìn)一步增長的空間,性價(jià)比上也有一定的優(yōu)勢,通過滲透和鋪市或許還有較大的增長推動能力。

另一方面,植物飲料類目與無糖即飲茶的集團(tuán)市場份額構(gòu)成還有較大的不同,雖然玩家也不少,但是依然有待更多傳統(tǒng)綜合性飲料巨頭的加入,一兩家獨(dú)大的情況也暫時(shí)還未體現(xiàn),留給新玩家的想象空間很大。

結(jié)語

隨著天氣轉(zhuǎn)涼,飲料銷售旺季走向尾聲,2024年這個(gè)屬于無糖即飲茶的夏天也落下帷幕。

回顧無糖即飲茶在這個(gè)夏天中的市場表現(xiàn),有高開、有潮起,也與其他同樣曾經(jīng)大紅大紫的類目一樣難以避免地顯露出一些頹跡。生老病死、新陳代謝、潮起潮落,本就是自然界中的規(guī)律,品類、品牌、產(chǎn)品,或也都難逃規(guī)律。

然而,一代人終將老去,但總有人正年輕。至于那個(gè)“年輕人”會不會是植物飲料,有賴于時(shí)間給出更多的答案。

感謝您對于馬上贏無糖即飲茶系列報(bào)道的關(guān)注,未來馬上贏也將針對更多熱點(diǎn)品類,推出更多專題研報(bào),也歡迎與各位專業(yè)人士進(jìn)行進(jìn)一步的交流與探討。