文:GenBridge Capital

來源:啟承資本(ID:genbridge)

近兩年,零售行業在轉型巨變中,迎來了前所未有的熱鬧。

線上是新舊勢力更迭,消費降級的聲音不絕于耳,內容電商在瘋狂攫取注意力;在線下,一邊是大賣場落幕,另一邊是會員制商店的你追我趕。疊加零售行業整體增速放緩、消費者需求日新月異的大背景,零售行業來到了變革的時刻。

這其中,便利店市場成為了為數不多的確定性增長極。

從數據來看,便利店近3年來是國內銷售額增速最快的零售業態之一。2023年,全國便利店銷售額4248億元,同比增速為11%,門店規模達到32萬家,同比增長7%。

其中,品牌化、連鎖化是便利店增長的主要驅動力。在過去的十年間,連鎖品牌便利店的門店數從6萬家增長至32萬家,需求側的年輕化消費在倒推品牌商家迭代升級,吸引著小老板們投入了品牌便利店的懷抱。

然而,相較于多達600萬家的夫妻老婆店,連鎖品牌便利店的數量還不及5%,其增長還遠遠未到天花板。

早在幾年前,啟承資本就曾有過斷言,中國便利店正在進入發展的快車道。啟承資本合伙人張鑫釗認為,中國城市入住率現已完成爬坡,形成了每萬戶居民聚集在1-1.5萬平方公里的高密度社區形態,這種獨特的高密度居民區會讓中國消費者的日常需求會在步行的距離內全部解決,為本土便利店的崛起提供了絕佳的土壤。

這種產業信念被落地為投資實踐,啟承資本在2018年便堅定地投資了本土便利店新佳宜,陪伴它向著強加盟模式轉型升級。

如今,新佳宜已在長沙建立了牢固的根據地,并且在近些年不斷突出重圍,成長為擁有1000家門店,立足湖南、輻射華中的區域頭部連鎖便利店。

一改消費者對于便利店“價格昂貴”的固有印象,新佳宜推出的鮮啤只要3.9元一斤,鮮奶4.9元500ml,冰美式4.9元,這些物美價優的產品受到了眾多消費者喜愛,例如佳宜鮮啤一周就能賣出10多萬瓶。新佳宜也喜提“長沙打工人最愛的便利店”之稱。

但問題是,在湖南這個線下零售極為發達、內卷程度極高的區域市場里,新佳宜究竟是如何突出重圍的?

01

新佳宜做加法

在新佳宜的創始人伍敏誼看來,新佳宜的成長伴隨著兩個時代的紅利:

第一品類在變,咖啡從粉到液,奶從常溫到低溫。它在變的時候,小品牌或者小渠道就有機會去抓細分類里面的增量。

第二,渠道也在發生急劇變化。大賣場,特別在華中市場快速地下降。這種變化其實是對供應鏈的整合。供應鏈節點變少的時候,就有機會去重新設計、組合。

伍敏誼有極高的零售人的天賦和直覺,他關注宏觀變化,也極其注重細節和數據。但如果回溯他的成長背景,會發現他并不是一個“根正苗紅”的零售老兵。作為一個半路出家的醫學生,他曾抱著“以醫生的態度去經營便利店”的心態,走上了便利店的創業之路。

這樣獨特的背景,讓他格外關注“本質”。他認為,人類所需的食物即蛋白、脂肪、糖、咖啡因,在這個基礎上,差異化創新只能是“錦上添花”,而要真正做出讓更多消費者心動的產品,還是要回到那個最核心的原理——質價比。

伍敏誼相信,如果能用更便宜的價格,去提供更好的品質,就會吸引消費者買單。因此,他的打法是用質價比擊穿品類心智,而不會被表面花里胡哨并不適合中國國情的創新所干擾。這讓新佳宜既不同于相對高端的日系、高舉高打的互聯網式創新,也不同于困在常溫的傳統便利店。

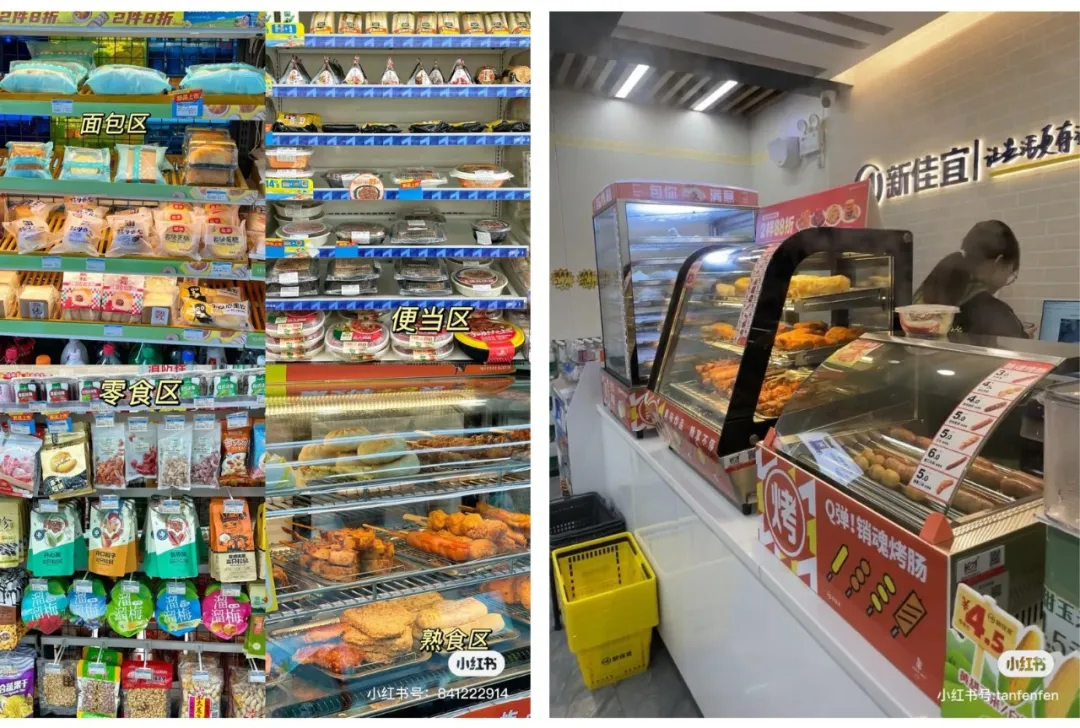

例如,在商品力上,新佳宜通過品類結構的差異化,打造出「新佳宜=奶店+早餐店+麻辣/咖啡店」的門店定位,以溫度商品服務周邊消費者,提供更新鮮短保和溫度更合適的商品,作為便利性之外的新附加值。

得益于鮮食為主的品類結構,新佳宜也在門店運營上不斷精進:

冷:新佳宜門店標配4節風幕柜+雙開門冷藏柜+冷凍柜,來滿足盒飯、三明治、鮮奶、冰淇淋等低溫商品的陳列配置,迎合了廣大年輕群體的需求,會員對“冷”商品的7日復購率達到36%,鮮奶的7日復購率則達到41%[1]。

熱:新佳宜的熱食設備配置較為齊全——咖啡機、蛋撻柜、烤腸柜、蒸包柜、茶葉蛋鍋、熱食柜等滿足消費者“解決一日五餐”的差異化需求,會員的7日早餐復購率達到50%;

保鮮:鮮食類的保質期非常短,產品早到門店一個小時,門店就多一個小時的售賣時間,所以新佳宜的門店可以實現冷藏商品每日配送,最大限度上延長商品的售賣時間。

據伍敏誼介紹,新佳宜的品類戰略主要可以分為這樣兩個步驟:

1,首選增長性的品類,然后又能做出長期優勢的。例如鮮奶、咖啡、啤酒等等。

2,然后再用三四年去積累一個品類,目前的品類戰略是奶品從鮮奶往低溫奶、冰淇淋這幾個方向去走,然后像復購率高的一些商品,除了麻辣之外,在低溫短保的鮮啤以及現磨咖啡上面,提供物美價優的產品,并取得了一定的突破。

以奶品、早餐、麻辣、咖啡這樣低溫、短保、高頻核心品類,新佳宜形成了在消費者心中的強心智:更新鮮和更高性價比。這些核心品類構筑了新佳宜的差異化壁壘,還拉動整體和同店增長,它們貢獻了門店大部分的銷售和毛利。

例如,新佳宜曾對一些散加盟老店進行了升級改造,老店原來主要經營煙酒和常溫商品。在把低溫和短保這些特色品類和營銷導入后,直接增加2000元左右的銷售額。運營半年后,改造后的同店銷售就有40%-50%的增長。

鮮食成為了便利店的營收主力軍,這和消費人群及消費習慣的變化息息相關。

從消費端來看,“年輕化”成為便利店高頻消費者群體的標簽,要在一定程度滿足他們多時段、多場景的需求[2]。

其中,標準化的品牌便利店,更齊全的品類,以及更豐富的鮮食選擇,都是吸引這一代年輕消費者下單的關鍵。

但問題是,鮮食受限于短保,往往面臨著高損耗的難題。鮮佳宜是如何在鮮食上構建起核心能力的?

答案在供應鏈端。

新佳宜從廠家直代開始做起,自建了能夠為幾千家店日配冷藏冷凍的物流體系和相對自動化、機械化程度比較高的多溫層體系,從而降低了冷藏冷凍的物流成本。

新佳宜的介入,讓供應鏈條縮短,并且把工廠、門店銷售,物流庫存管理,訂貨周期與工廠的數據全拉通。原來從工廠到顧客的供應鏈可能有5個決策節點,現在只有3個節點,未來也許就1個。這樣一來,整體的效率高了、損耗少了、利潤也就更確定了。

目前,新佳宜擁有國內最高效的常溫和冷鏈體系,它能夠做到冷鏈日配,其冷鏈產品在門店端的占比高達40%。

在多年的實踐中,新佳宜已經逐步摸到了供應鏈效率的最優解。

伍敏誼曾對便利店發展有過這樣的論斷:便利店就是一個搬運工,關鍵在于兩個點——搬運什么才能讓顧客買得更多,以及怎么讓端到端的效率更高。

02

深耕縣域市場

今天的便利店競爭格局可以用“外資在上,內資在變”來形容。在一二線城市的便利店廝殺之外,下沉市場,也逐漸成為了巨頭們交戰的重要戰場。

《2023年便利店業態發展情況概覽》顯示,2024年,超過7成的便利店樣本企業選擇了擴張戰略。但從地域選擇上看,僅有24%的企業有跨區域發展的意向,選擇深耕已有區域的便利店樣本企業則高達74%。

中國連鎖經營協會指出,目前,外資便利店主要由一線向新一線城市、省會城市拓展,本土便利店則向三四線城市甚至縣城邁進,便利店下沉市場發展趨勢仍然在持續。目前已經下沉到四、五線城市及縣域級市場。

而伍敏誼早早地就洞察到了縣域市場的龐大商機。他發現,在很多湖南的縣城里,品牌化的零售渠道是缺失的。拿便利店來說,這是一塊外資便利店巨頭們尚未涉足的新市場,夫妻老婆店仍是當地的主力軍。

在便利店大會上,伍敏誼還提到了一個數字,15塊/小時,這就是中國縣城消費者的平均勞動所得。這些縣城消費者有消費意愿,卻沒有足夠多的既能滿足他們的消費能力,又能提供高質量解決方案的產品。

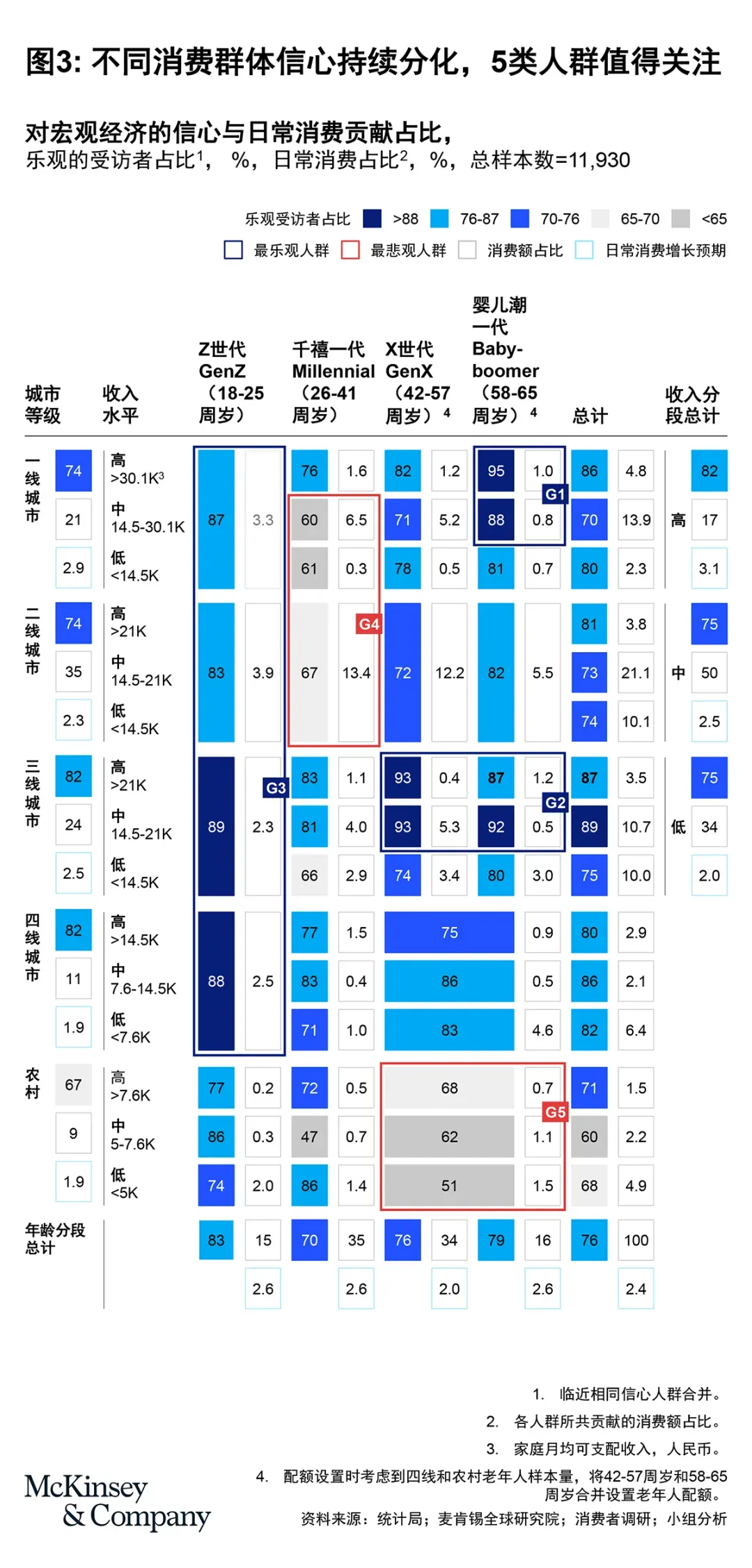

根據麥肯錫發布的2024中國消費趨勢調研,城鎮Z世代人群以單身學生和普通職員居多,他們對宏觀經濟和家庭財務狀況的態度相對樂觀,普遍相信未來收入會增長,沒必要過于節儉。

因此,雖然城鎮Z世代的日常消費占收入比例相對低于其他世代,但展現出更高消費意愿。從消費結構上看,他們在餐飲、寵物用品、文化娛樂類的消費占比、金額及增速均高于其他世代。

縣域市場有著充分的消費需求,但優質的消費供給還不充分。而主打“質價比”的新佳宜,正好切中了這個正在高速增長的藍海市場。

在商業模式全面轉向強加盟后,2024年新佳宜的戰略向3-4線城市轉移。高達40%的冷鏈占比,低溫奶、鮮食、早餐、咖啡、啤酒等優勢商品,是新佳宜攻城略地的核心武器。

除此之外,醒目的招牌、干凈整潔的店鋪環境、熱情且標準化的服務,使新佳宜在縣城當中更低的租金及人工成本加持下更具競爭力,回本周期大幅縮短,這使得新佳宜縣城的門店能更加如魚得水。

綜合來看,新佳宜的強加盟門店端的利潤額是所有模式里面最高的,能比直營更高。據伍敏誼介紹,新佳宜的強加盟門店,可以做到8000+的日銷,基本上能達到一年多回本。

例如長沙和長沙周邊的門店,一年就有30萬的凈利潤。做得好的門店日銷過萬,回本的時間則會在一年內,這是其他模式無法達到的效率。

在新佳宜突飛猛進的背后,還離不開即時零售這股“東風”。

即時零售的本質是零售外賣化,想要搶占即時零售紅利先機,則需要在商品、服務、營銷、數字化等方面做出調整;同時借力平臺,更好地適配環境進化。

而新佳宜抓住了風口,利用數字化手段提升效率,線上下單,線下30分鐘送達,為消費者帶來了更高效、便捷的購物體驗。

相關數據顯示,新佳宜線上渠道占比達到16%,占餓了么湖南便利店市場份額57%,占美團湖南便利店市場份額36%[3]。

以高效的供應鏈體系確保商品的新鮮度和穩定性,再疊加大流量+高轉化的運營邏輯,這便是新佳宜能夠迅速在湖南站穩腳跟,并且能夠持續下沉、不斷拓展邊界的核心原因。

03

新一代便利店

新佳宜的“新”,不僅在于它以鮮食品類為矛,向上搭建供應鏈、向下滲透縣域市場,更在于它不是簡單地抄抄外資便利店的優秀作業,而是因地制宜地做創新,為中國新一代便利店淌出了一條真正的差異化之路。

在渠道商和產品制造商的能力越來越融合,邊界越來越模糊的當下,“制販同盟”成了零售行業里的一個熱詞。

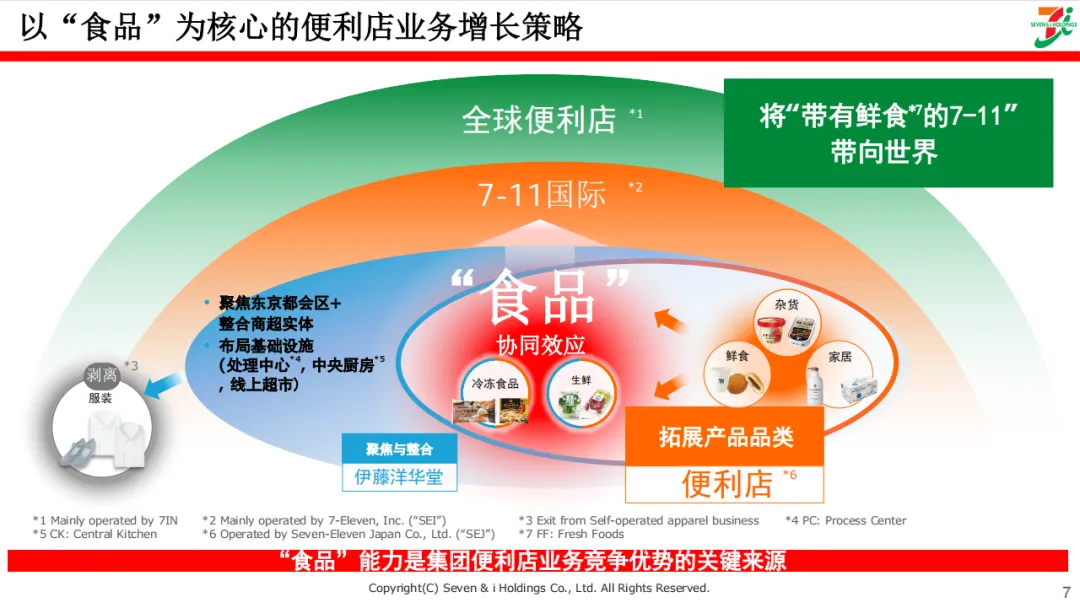

參考隔壁7-11的先進經驗,“制販同盟”是7-11在經濟下行期逆勢擴張,并最終成為一代便利店巨頭的核心驅動力。

1979年,7-11在日本成立了Delica Foods協同組織NDF,協同供應鏈企業合作,用于生產熟食;到了80年代中后期,7-11邀請日本頭部品牌參與到NDF,在不同區域為7-11提供熟食供給。

在此后的20多年里,7-11的門店數量一路從70年代的不到200家,飛速擴張至上萬家。

通過和產業相關方合作,7-11開發出非常多基于消費者需求的渠道原創產品,如新鮮生面型拉面、現烤直送烘焙等。同時7-11也在物流上做出革新,提效降本。

隨著高頻配送帶來的鮮度提升,飯團和便當逐漸成為了7-11穩定的現金牛產品。從數據來看,7-11的熟食品類在79年占比為10.9%,如今已提升至30%以上。7-11也成了名副其實的“社畜快樂老家”、“白領食堂”。

和7-11類似,新佳宜也在“制販同盟”方面,有了初步的本土化特色實踐。

一方面,伍敏誼很早就意識到,日系便利店的中食(例如關東煮、飯團、壽司、甜品)等,并不完全適配中國本土市場。

以湖南市場為例,全年快消品市場規模幾千億,但關東煮的年銷售額可能幾千萬都不到。但湖南人一年要吃掉幾百億的麻辣食品,喝掉100多億的牛奶和幾十億的啤酒,這才是更重要的產品[4]。

另一方面,在有了對重點品類的關鍵判斷之后,新佳宜的思路是——在產品和服務上做加法,在同等價格內不斷提升品質;在供應鏈上做減法,通過和廠商的深度合作,自建物流系統等措施,不斷地降低供應鏈的成本。

例如在鮮啤這個品類上,伍敏誼認為,啤酒的核心成分就是水+酒精+啤酒花+活酵母,生產成本很低,但傳統商超的加價率很高。這里面就有很大的優化空間,能夠讓新佳宜這樣的渠道商去“把價格打下來”。

為此,新佳宜在今年與湖南湘見精釀啤酒公司達成了戰略合作,在湘見定制德式小麥、比利時小麥、IPA佳宜精釀鮮啤,再通過新佳宜自有的冷鏈日配到各家門店。

結果就是,佳宜鮮啤的價格做到了比工業啤酒還低。3.9元一斤的鮮啤甫一上市,迅速火爆全網,一周賣出了10多萬罐。

今年5月,新佳宜產業園(二期項目)開建。完工后,整個產業園的服務能力將可以滿足100億零售額、逾5000家店的銷售規模,為新佳宜的快速發展提供堅實的保障。

截止目前,新佳宜簽約及待開門店合計約1000家。今年,新佳宜計劃要再開出500家新店,它將沿著三省交界的三線城市,一步步把便利店從湖南鋪至鄰近的湖北、江西。

當下,中國消費行業已經進入了零售渠道主導的買方時代,零售商在商品定義、商品管理和門店體驗和服務能力上不斷加強,這也帶來了新一代零售變革的機會。

身處變革的浪潮之間,啟承也會和伙伴們一起攜手,不斷發掘新的產業增長點,助力新一代的消費冠軍。

參考資料:

[1] 佳宜有你《新佳宜產業園項目開工!》

[2] 零售商業評論 《便利店“躍進”,奔向5000億》

[3] 零售商業財經 《新佳宜便利店持續進化:搶占縣域市場、加碼即時零售》

[4] 窄播 《低價折扣時代,便利店如何重新找優勢》