文:小盧魚

來源:巨潮WAVE(ID:WAVE-BIZ)

“牲畜累了還知道休息,而牛馬累了只會自己花錢買咖啡”,最近網絡上流行起來的吐槽,不經意地給咖啡打上了“牛馬飲料”的標簽。

按照營銷號的說法,上世紀咖啡豆會被用作飼料和獸藥,好讓牲畜吃的更少但精力更旺盛、干活更賣力——這似乎和現在白領喝咖啡有些異曲同工。輿論變化之下,瑞幸推出的加3元升級超大杯活動,也被稱為“更適合打工人的牛馬杯”。

當然,咖啡作為人類飲料的歷史,要遠遠長于它作為牲畜飼料的歷史。

和茶葉一樣,兩者都是幫人提神醒腦的好物。“牛馬飲料”說法的流行,并不意味著飲料本身有什么問題,核心的原因還是城市白領對于自身的工作環境、工作狀態的不滿,導致了對咖啡的遷怒。

普通人每天喝杯咖啡,實際上并不是很便宜的事情,畢竟十幾塊錢也能做很多事。但對很多咖啡品牌來說,他們同樣沒能從動輒二三十一杯的咖啡里賺到多少利潤。中國咖啡市場9.9的價格戰打了一年,庫迪收縮、閉店,瑞幸則由盈轉虧,就連星巴克的財報也不樂觀。

咖啡行業在開店潮與閉店潮中,走到了一個進退兩難的境地。這時候再冒出來一個“牛馬飲料”的名聲,顯然對行業來說是比較不利的。

01

規模

中國的咖啡店數量過剩了嗎?

中國人口基數大,咖啡豆總消耗量與美國、巴西、日本等成熟市場相比,規模體量卻相差三四倍。而且2022年中國人均年飲用咖啡數僅為11.3杯,遠低于巴西的376.0杯、美國的288.9杯和日本的207.4杯。

一個咖啡滲透率較低而人口數較高的消費市場,反過來說也是一個增長潛力巨大的消費市場。而且有瑞幸咖啡置之死地而后生的例子擺在眼前,激勵了眾多創業者與投資者們競相涌入這個消費賽道。

事實證明,中國咖啡行業規模增長速度確實很快。《2024中國城市咖啡發展報告》顯示,近三年來,中國咖啡產業的年均復合增長率為17.14%,2024年中國咖啡產業規模預計將達到3133億元,較2023年的2654億元增長18%。

中國人均咖啡消費量也在增加,2023年中國人均咖啡年飲用數已經達到16.74杯,較2016年人均年飲用數9杯的數據近乎翻倍,即便同2022年相比這個數據也猛增了約46%。

消費崛起往往伴隨著供應激增,畢竟2022年我國一線、新一線、二線城市每萬人擁有現磨咖啡館數量僅為2.3家、1.4家和0.9家,三線及以下城市每萬人擁有咖啡館數量僅為0.4家,完全有空間多開幾家新店的樣子。

瑞幸、庫迪等連鎖品牌,成為了過去兩年兩年中國咖啡門店數量瘋狂增長的主要動力,GeoQ智圖收錄的15家典型連鎖咖啡品牌,2023年開店數量達到18610家(其中8034家由瑞幸貢獻),相對2022年開店增速高達252%。

連鎖咖啡品牌之外,還有許多從茶飲跨界來做咖啡的品牌在積極擴店,比如茶顏悅色旗下的鴛央咖啡門店數已接近百家,7分甜創立的輕醒咖啡也快開了50家門店,滬上阿姨母公司創辦的滬咖甚至達成了千店成就。

今年咖啡品牌的開店速度也是一點都看不到下降的意思,20家連鎖咖啡品牌4月份新開門店1023家,同比2023年2月上升8.83%,環比2024年3月上升72.8%,門店總數已高達41583家。

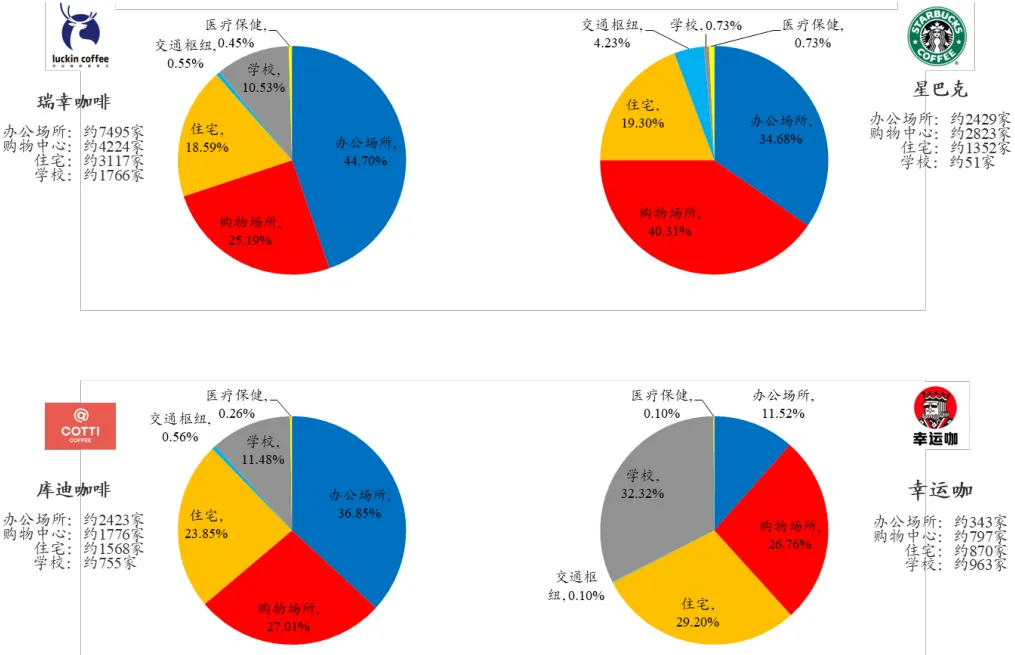

新開的咖啡門店大多集中在白領聚集的寫字樓附近,或者人流量較大的購物中心和居民小區,這些地方也同樣是奶茶品牌喜歡聚集的地方。在競爭激烈的飲品賽道里,幾乎沒有什么品牌能獨占好地段。

在連鎖品牌高歌猛進、各顯神通爭奪市場的時候,各種小品牌和個人創業的咖啡店正在艱難的夾縫求生。

2023年中國新增注冊咖啡相關企業近6萬家,近一年倒閉的咖啡門店則有3.8萬家,可以說很多小品牌和個體戶都做了咖啡創業的炮灰,投資、加盟、選址、運營、品控哪一樣都不簡單,做咖啡店老板可能還不如打工人輕松。

咖啡創業這么難,總讓人懷疑其實中國的咖啡行業早已供給過剩,消費數據看著還在漲,其實都是咖啡品牌燒錢補貼的功勞。

02

利潤

市占率與毛利率要如何平衡?

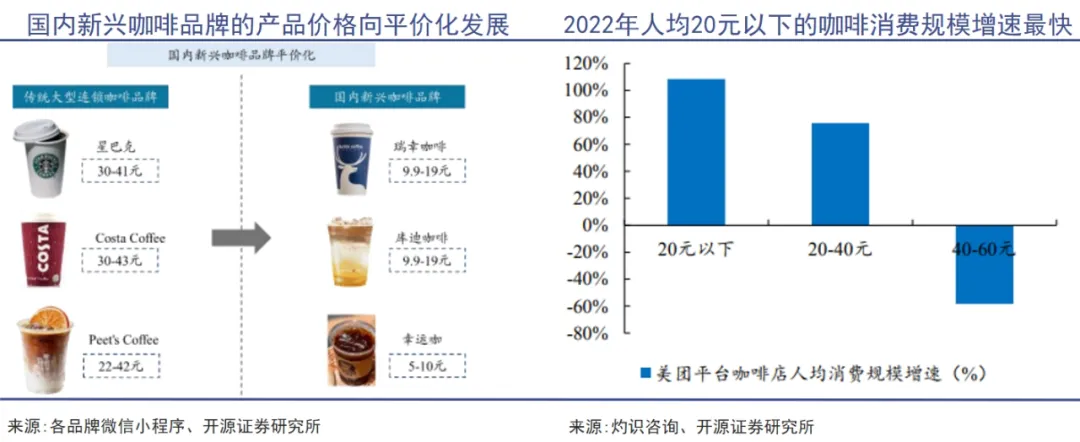

咖啡并不是中國人的傳統飲料,就算喜歡喝咖啡,這喜歡也摻雜了職場社交、文藝裝逼等多種的因素。在這樣的用戶心智下,價格恐怕是比口味更值得思考的問題——后發咖啡品牌越想出頭,就越不能回避價格戰的問題。

瑞幸咖啡的價格本就比星巴克便宜且有大量優惠券補貼客戶,其聯合創始人陸正耀離開瑞幸后新創立的庫迪咖啡,更是直接掀起了9.9元咖啡大戰,并將瑞幸、Tims、肯德基等眾多品牌卷入其中,讓星巴克也不得不增加優惠的力度和頻率。

美團餐飲數據顯示,2022年人均20元以下的咖啡消費規模增速最快,2023年下半年咖啡價格戰開始之后,許多消費者對咖啡價格的定位更是下調到10-15元/杯,直接逼近瑞幸等頭部品牌對成本控制的極限能力。

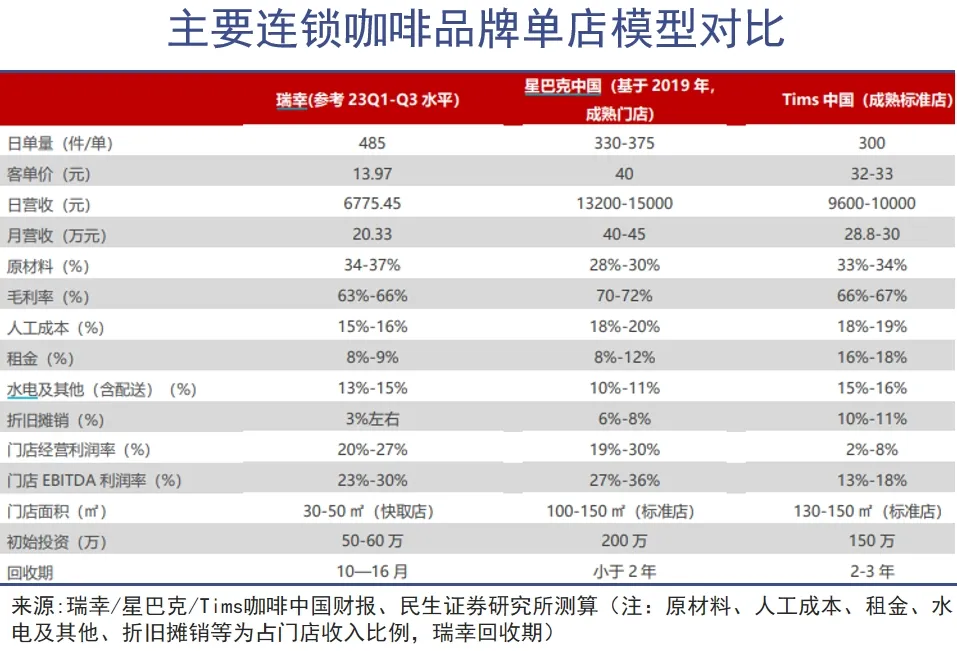

瑞幸咖啡最近的財報中已經顯示出價格戰帶來的壓力,在連續兩年實現盈利后重回虧損。根據2024年第一季度財報,瑞幸咖啡當期營業凈虧損為8320萬元,自營門店的運營利潤率也從2023年同期的25.2%下滑到7%。

星巴克的財報同樣令投資人失望,截止今年3月31日公司實現營收85.6億美元,同比下降2%,凈利潤為7.72億美元,同比下降15%。財報公布當天,星巴克股價大跌15.82%,市值蒸發約1150億人民幣,創近四年來最大跌幅。

星巴克的問題來源于客戶光顧頻率和訂單規模的減少,但認為自己還有進軍縣城等下沉市場的空間。瑞幸咖啡的問題則要更復雜一些,激烈的行業競爭之下,本土咖啡品牌似乎很難維系市占率與利潤率之間的平衡。

其實早在2023年第四季度的時候,瑞幸咖啡一邊在淡季加速開店搶占市場,一邊加大優惠補貼力度以應對庫迪咖啡的挑戰,雖然看似留住了客戶的腳步,整體毛利率卻比非價格戰時下滑了9.3%,較價格戰剛開始的三季度也下滑了5.7%。

畢竟咖啡9.9元/杯確實不是一個合理的價格,即便在巴西、越南這樣的咖啡豆原產地,主打性價比的咖啡品牌價格也要13元/杯左右,瑞幸一開始高調迎接價格戰,也只是想以9.9元款引流、靠15-20元款來盈利。

低價策略開始反噬后,瑞幸自然會收縮補貼減少失血,從全場飲品都可使用9.9元優惠券,到今年2月僅有8款產品可以使用,再到目前僅支持5款基礎單品或加3元升級成超大杯。

然而尷尬的是,薅多了羊毛的客戶們似乎并不能接受沒有9.9活動的瑞幸,或者說對瑞幸的品牌定位沒辦法再調高了,這對瑞幸實現長期價值是非常不利的。

打響價格戰第一槍的庫迪咖啡,在淡季、補貼和加速開店的三重壓力下,已經疲態盡顯、后勁不足。聯營商們也深陷虧損,開店速度明顯放慢,原本“以低價換市場,打垮對手后再慢慢漲價”的美夢并不如想象中順利。

03

增長

“咖啡+”會是價格戰的破局之法嗎?

對咖啡和奶茶品牌來說,一個很殘酷的現實就是他們的競爭對手時時刻刻都有很多,而且永遠都不可能“殺光”。這些品牌可以利用互聯網思維做運營、做產品、開拓市場,但不可能同互聯網公司一樣做到壟斷市場、贏家通吃。

在產品售價不適合調高的時候,咖啡、奶茶品牌想要做厚利潤,還是得在供應鏈和加盟商身上動腦筋。蜜雪冰城早就在這一點上給同行們做出了成功的示范。

瑞幸在網絡上常與蜜雪冰城“拌嘴”,但該學的也沒少做。自2021年開啟新零售合作伙伴計劃,瑞幸的加盟店便在快速擴張,連續三年加盟收入呈現高速增長,2023年該業務營收突破 60 億元,其中原材料收入占比最大。

瑞幸加盟店的收入會先進入公司總賬戶,從中收取原材料差價和毛利分成,其中毛利則采取分級抽成的方式,每月毛利8萬元以上的部分抽成高達40%,可以說做的越好的加盟店給瑞幸的“貢獻”就越大。

而原材料價差收入就要仰賴供應鏈的品質和效率,今年4月瑞幸在昆山投資1.2億美元興建的、年產能3萬噸的新烘焙廠正式投產,一舉成為國內產能最大的咖啡烘焙基地,和瑞幸開啟第二競爭曲線的標志。

半年之前,星巴克中國咖啡創新產業園同樣在昆山落成投產,總投資2.2億美元,是星巴克在華最大的一筆咖啡生產和物流基地建設投資,標志著中國在星巴克全球各市場內率先實現 “從生豆到咖啡” 垂直產業鏈的規模化整合。

供應鏈全覆蓋、高效化、本土化的能力,無疑是頭部咖啡品牌保持競爭力的底牌,誰能把成本和質量控制做到極致,誰的戰略縱深就更大。

對于非頭部咖啡品牌來說,“咖啡+”可能會是突破重圍、獲得增長的方法。

例如西西弗書店就實行了“書店+咖啡”的復合式經營模式,增加了顧客的停留時間和消費機會,通過圖書銷售和咖啡、文創產品等業態收入獲益,非書籍銷售的收益甚至超過了圖書本身,側面證明了“咖啡+”的價值。

西西弗書店矢量咖啡

五年前才從加拿大來到中國市場的Tims,則靠著“咖啡+貝果”的雙品類模式,逐步跑通了自己的差異化。

貝果有低油低糖、口味多樣、適合咸口熱食的中國胃等優點,Tims在發現貝果銷售量和復購率都在持續增長后,就用貝果取代了原本作為“咖啡搭子”主打款的三明治和甜甜圈。

不過,要想在中國這個消費者偏好多變、喜新厭舊、精打細算的市場上長久生存下去,咖啡品牌們做好“咖啡+”的各種創新,只是基礎課。

如何讓打工人喝咖啡喝得心甘情愿,才是更重要的問題。畢竟,“牛馬飲料”這個名號可實在太難聽了。