文:一木

來(lái)源:品飲匯觀察(ID:DrinksSHOW)

當(dāng)一個(gè)品類步入市場(chǎng)周期的變化階段時(shí),市場(chǎng)瓶頸總是如影隨形——當(dāng)品類創(chuàng)新速度、市場(chǎng)增長(zhǎng)空間與渠道增長(zhǎng)勢(shì)能無(wú)法達(dá)到一種動(dòng)態(tài)平衡時(shí),品類市場(chǎng)的競(jìng)爭(zhēng)門檻、競(jìng)爭(zhēng)機(jī)會(huì)也會(huì)隨之變化。

對(duì)此,品飲匯盤點(diǎn)了近兩年飲品市場(chǎng)上表現(xiàn)出明顯增長(zhǎng)瓶頸的四大飲品品類,從其品類走勢(shì)、消費(fèi)潮流變化等緯度分析,為廠家的新品研發(fā)、經(jīng)銷商選品等提供一些思路參考。

01

涼茶:市場(chǎng)變“涼”了

白云山發(fā)布的2023財(cái)報(bào)顯示,報(bào)告期內(nèi)涵蓋涼茶產(chǎn)品的王老吉大健康主營(yíng)業(yè)務(wù)收入111.17億元,同比增長(zhǎng)6.15%,毛利率增加0.89個(gè)百分點(diǎn)。

雖然王老吉涼茶還保留著“百億大單品”的榮光,但與當(dāng)年“滿城飄紅”、一度力壓可口可樂(lè)銷量的超級(jí)市場(chǎng)統(tǒng)治力相比,整個(gè)涼茶品類已經(jīng)進(jìn)入市場(chǎng)成熟期,發(fā)展瓶頸也已顯現(xiàn)。

前瞻產(chǎn)業(yè)研究院報(bào)告顯示,2012年涼茶市場(chǎng)增速為16.7%,此后增速逐年放緩,到2017年降至9.1%。2018年,涼茶市場(chǎng)規(guī)模只剩下470億,同比下降18%。2020年,受疫情影響,亞洲即飲涼茶的市場(chǎng)份額更大降27.1%。

甚至可口可樂(lè)在2022年推出的“夏枯草涼茶”后,如今在其線上官方旗艦店再也不見(jiàn)其身影。

畢竟,當(dāng)“Z世代”消費(fèi)人群成為消費(fèi)主力后,相對(duì)于口味偏甜且單一、包裝又有些老化的涼茶,他們更偏愛(ài)口味多樣、品類創(chuàng)新、包裝新穎個(gè)性的新式茶飲、氣泡水等。

同時(shí),涼茶品類在曾經(jīng)的“舒適區(qū)”餐飲渠道里也遭遇了更大的挑戰(zhàn)。在王老吉與加多寶“傷敵一千,自損八百”的那幾年內(nèi)斗時(shí)間里,不僅對(duì)渠道端造成了無(wú)法估量的破壞,同時(shí)國(guó)產(chǎn)汽水風(fēng)潮來(lái)襲、功能性果汁崛起、椰汁等品類也趁勢(shì)快速占位等等,快速切割餐飲渠道。

以前,消費(fèi)者出去聚會(huì)吃飯,往往會(huì)習(xí)慣性點(diǎn)上王老吉(加多寶)。現(xiàn)在,大家往往先看一圈要喝什么,直到拿不定主意再說(shuō)“要不就來(lái)罐王老吉吧”。

因此,如何實(shí)現(xiàn)產(chǎn)品創(chuàng)新、消費(fèi)場(chǎng)景破圈,成為涼茶企業(yè)亟待解決的兩大挑戰(zhàn)。

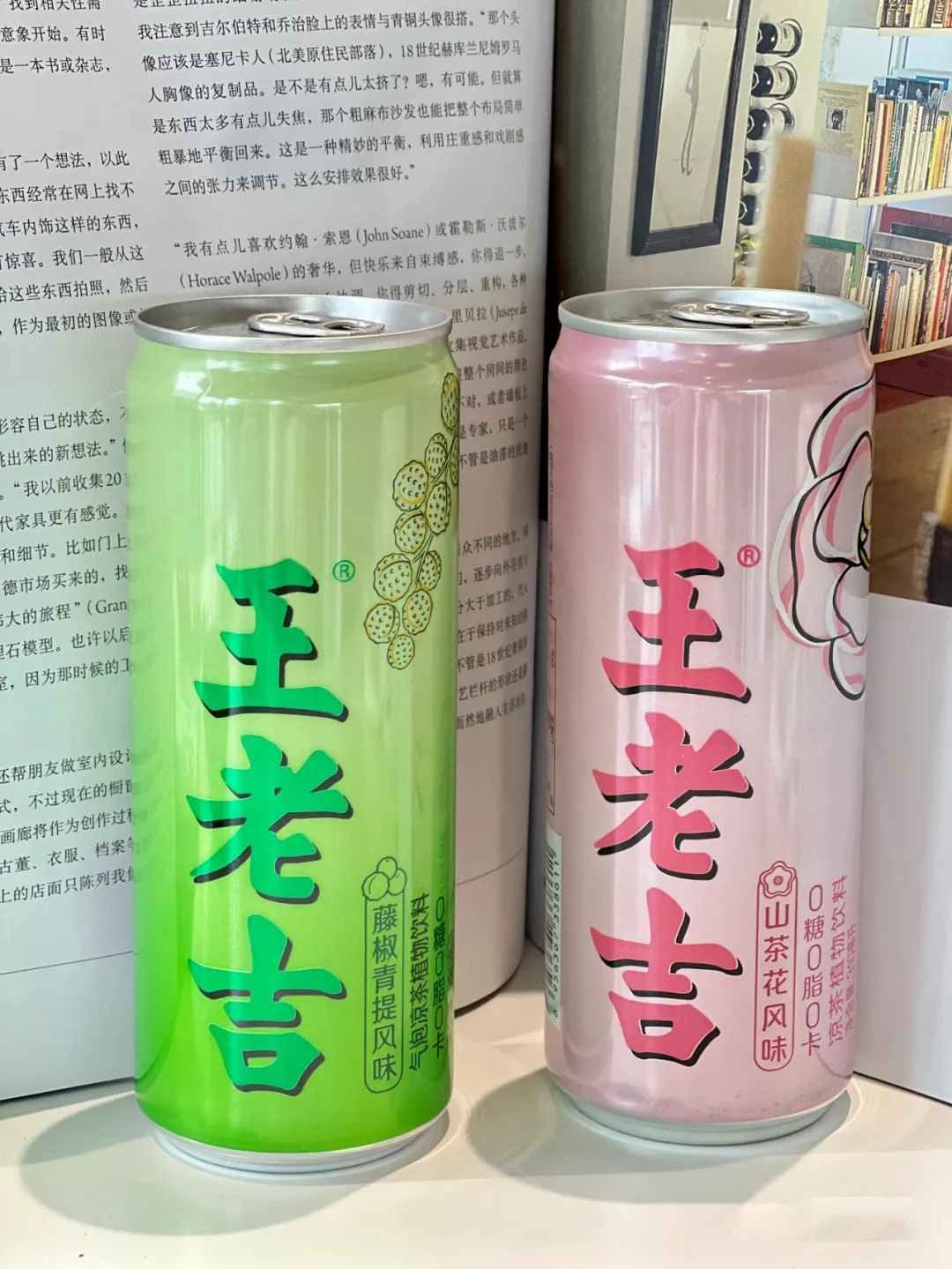

為了積極溝通年輕消費(fèi)者,王老吉這幾年在營(yíng)銷動(dòng)作上也頻頻發(fā)力。如推出無(wú)糖涼茶、百家姓包裝、借勢(shì)元宇宙概念推出數(shù)字藏品,包括去年8月發(fā)布了新口味產(chǎn)品“藤椒青提涼茶”,“山茶花風(fēng)味涼茶”等,一系列營(yíng)銷舉措都在力求打動(dòng)年輕消費(fèi)者。

◎圖源:小紅書@食物說(shuō)-FoodTalks

2022年,和其正打破行業(yè)邊界,創(chuàng)新推出新派涼茶“萂茶”,在傳統(tǒng)涼茶的基礎(chǔ)上融入花和茶的特調(diào)口味,突出有花有茶的低糖涼茶配方。有了花香和茶感,喝起來(lái)口感更清爽舒適。

但目前來(lái)看,這些新品都還未在市場(chǎng)形成勢(shì)能。涼茶品類的破圈突圍之路仍然漫長(zhǎng)而艱巨。

02

植物基飲品:存量猶在,增量難尋

如今,植物基飲料市場(chǎng)正面臨熱度下降、增速放緩的發(fā)展瓶頸。

何謂“植物基飲料”?通俗的講,是將植物蛋白作為替代蛋白的新型飲品,其中最常見(jiàn)的便是豆奶、燕麥奶、巴旦木奶等植物奶品類。也可理解為升級(jí)版的“植物蛋白飲料”。

在過(guò)去三年的“疫情時(shí)代”,植物基飲品因其“天然、健康、低碳”的品類優(yōu)勢(shì),搖身一變成為飲品市場(chǎng)上的新一代網(wǎng)紅,不但出現(xiàn)了OATLY燕麥奶、菲諾厚椰乳等爆款,連伊利、蒙牛、可口可樂(lè)等行業(yè)巨頭也加碼跟進(jìn)……

但隨著大消費(fèi)市場(chǎng)的復(fù)蘇,植物基飲品卻未能乘勢(shì)而上,反而放慢了發(fā)展腳步,市場(chǎng)熱度仿佛也大不如前。

阿里平臺(tái)2021至2023年的數(shù)據(jù)顯示,2023年中國(guó)植物基飲料市場(chǎng)整體與去年同期持平,年同比增速僅為2%。

另外,馬上贏從2019年到2023年,連續(xù)五年收集了飲料市場(chǎng)在第二季度、第三季度的熱門品類的銷量占比變化趨勢(shì),也可以看到植物蛋白飲料呈現(xiàn)出連續(xù)五年逐年下滑的態(tài)勢(shì)。

◎圖源:微博:永春

植物基品類發(fā)展放緩的原因是多方面的,既有三年特殊情況影響,亦有大批實(shí)力挑戰(zhàn)派入局這一賽道導(dǎo)致競(jìng)爭(zhēng)加劇所致。

還有業(yè)內(nèi)人士認(rèn)為,植物基飲品營(yíng)收持續(xù)下滑與行業(yè)背景有關(guān)。根據(jù)頭豹研究院數(shù)據(jù),動(dòng)物蛋白飲料市場(chǎng)規(guī)模2017年以來(lái)一直保持增長(zhǎng),植物蛋白飲料規(guī)模則從2016年起就陷入停滯。這種停滯很大程度上是因?yàn)榕D痰钠占昂拖鲁粒瑪D占了一部分植物蛋白飲料市場(chǎng)空間。

另一方面,過(guò)分依賴營(yíng)銷驅(qū)動(dòng)的植物基飲品,大部分品牌可以講好“健康”的故事,卻難以講出“性價(jià)比”的優(yōu)勢(shì)。

來(lái)自36氪的報(bào)道稱,OATLY原味醇香燕麥奶的能量與脂肪含量?jī)H略低于牛奶,卻高于脫脂牛奶。蛋白質(zhì)含量上,OATLY僅為牛奶的三分之一,價(jià)格則高出牛奶產(chǎn)品的兩倍以上。

這至少證明,燕麥奶無(wú)法真正替代牛奶的蛋白質(zhì)供應(yīng)。從減脂的角度看,OATLY的效果也不及脫脂牛奶。

◎圖源:小紅書@雅瑪蘇羊奶粉

另來(lái)自摩登消費(fèi)的報(bào)道稱,承德露露去年力推的植物奶新品“杏仁奶”,因其7.5元/瓶的高定價(jià),在部分區(qū)域“勸退”了不少消費(fèi)者。

還有達(dá)利集團(tuán)近幾年一直強(qiáng)推的豆本豆豆奶,在2017年銷量破十億后,便幾乎陷入增長(zhǎng)停滯。公司2022年年報(bào)顯示,豆本豆豆奶銷售收入僅同比增長(zhǎng)0.9%。

◎圖源:小紅書@豆本豆

對(duì)此,乳品行業(yè)分析師宋亮分析認(rèn)為,“從消費(fèi)習(xí)慣來(lái)說(shuō),中國(guó)消費(fèi)者喝的大部分還是‘非標(biāo)品’,即家庭自制豆?jié){或者散裝豆?jié){。另外,標(biāo)準(zhǔn)產(chǎn)品價(jià)格貴,口感也不如散裝豆?jié){,因此很難大面積推廣。”

同時(shí),以O(shè)atly為代表的植物基飲品新勢(shì)力,在國(guó)內(nèi)市場(chǎng)也還需要更多時(shí)間來(lái)證明自己。

比如,Oatly進(jìn)入中國(guó)市場(chǎng)選擇了側(cè)重B端經(jīng)營(yíng)的銷售策略。因此,餐飲渠道是Oatly燕麥奶倚重的銷售渠道。

但從2022年開(kāi)始,OATLY約75%來(lái)自B端餐飲渠道的亞洲收入受到疫情影響很大,OATLY不得已從去年3月末開(kāi)始做社區(qū)團(tuán)購(gòu),轉(zhuǎn)戰(zhàn)線上渠道,積極尋求C端新出路。

綜上所述,當(dāng)老牌的植物蛋白飲料市場(chǎng)創(chuàng)新力不足,而新興的植物基品牌渠道力較弱的兩極現(xiàn)象并存時(shí),哪怕這個(gè)品類市場(chǎng)前景再?gòu)V闊,如果產(chǎn)品不能講出“新故事”,突破目前同質(zhì)化嚴(yán)重的現(xiàn)象,任誰(shuí)都很難做出成績(jī)。

03

含乳飲料,因健康而來(lái)

卻因“真正的健康問(wèn)題”而被棄

馬上贏從2019年到2023年,連續(xù)五年收集了飲料市場(chǎng)在第二季度、第三季度的熱門品類的銷量占比變化趨勢(shì)。數(shù)據(jù)顯示,在含乳飲料、即飲茶、即飲果汁、即飲咖啡、汽水、功能飲料、植物蛋白飲料等主流飲料品類的五年銷量占比表現(xiàn)中,含乳飲料下滑趨勢(shì)最為明顯,由2019年的37.30%陡降到2023年的24.42%。

分析乳飲料品類下滑的原因,中國(guó)食品產(chǎn)業(yè)分析師朱丹蓬就表示:“李子園等含乳飲料增速均有不同程度的下滑,鮮奶、酸奶等乳制品已經(jīng)成為日常生活元素,含乳飲料主要生存在低線城市。從市場(chǎng)廣度來(lái)看,均瑤、菊樂(lè)、李子園等都面臨市場(chǎng)受限的情況,在局限的空間里,當(dāng)乳制品龍頭企業(yè)渠道下沉?xí)r,它們也就沒(méi)有明顯的增長(zhǎng)空間。”

◎圖源:小紅書@李子園

值得關(guān)注的是,馬上贏的報(bào)告還顯示,2022年至今(2024年第一季度),含乳飲料大類里的乳酸菌飲料在多渠道、多地區(qū)、多分類中均呈現(xiàn)明顯的下滑趨勢(shì)。

公開(kāi)資料顯示,乳酸菌飲料是含乳飲料的一種,是指以乳或乳制品為原料,經(jīng)乳酸菌發(fā)酵制得的乳液中加入水以及白砂糖和甜味劑、酸味劑、果汁等配料中的一種或幾種調(diào)制而成的飲料。活菌型乳酸菌飲料含有大量保持存活的乳酸菌,具有調(diào)節(jié)腸道菌群等功能。

在馬上贏看來(lái),導(dǎo)致乳酸菌飲料多項(xiàng)數(shù)據(jù)出現(xiàn)下滑趨勢(shì)由多個(gè)原因?qū)е拢环矫妫瑥漠a(chǎn)品角度看,在消費(fèi)者對(duì)于健康關(guān)注度不斷提升的背景下,乳酸菌飲料中的高含糖量讓消費(fèi)者質(zhì)疑其是否健康。

有媒體報(bào)道稱,平均每100毫升的普通乳酸菌飲料含糖量超過(guò)15g,目前市面上的乳酸菌飲料,一般是350毫升-380毫升,含糖量接近13塊糖。

另一方面,根據(jù)公開(kāi)信息,一直到2023年,伊利安慕希才推出了常溫活性益生菌酸奶,克服了常溫、長(zhǎng)保質(zhì)期下產(chǎn)品活菌數(shù)量衰減問(wèn)題。

這就意味著,在冷鏈并不完善的、中國(guó)廣大的非一線城市,在日常的飲用場(chǎng)景中,有很大的可能性,乳酸菌飲料所宣稱的健康功能,從根本上并無(wú)法實(shí)現(xiàn)。

此外,乳酸菌飲品生產(chǎn)沒(méi)有統(tǒng)一的規(guī)范,這也導(dǎo)致了乳酸菌飲品的負(fù)面新聞增多。在第五屆益生菌國(guó)際高峰論壇上,資深乳業(yè)專家王丁棉指出,乳酸菌飲料產(chǎn)品生產(chǎn)技術(shù)不高,進(jìn)入門檻低,競(jìng)爭(zhēng)激烈。很多中、小企業(yè)進(jìn)入這個(gè)賽道,產(chǎn)品良莠不齊,更加重了消費(fèi)者對(duì)于乳酸菌飲料的負(fù)面標(biāo)簽越來(lái)越深的印象。

正因如此,含糖量不斷被提及、益生菌又無(wú)法確保真正有效、進(jìn)入企業(yè)良莠不齊……乳酸菌飲料,這個(gè)因?yàn)椤敖】怠倍艹鰜?lái)的品類,正因?yàn)椤罢嬲慕】怠倍E落。

洞察到當(dāng)前年輕消費(fèi)者的消費(fèi)習(xí)慣更加多元,更追求低糖、低卡路里、低脂肪的食品,未來(lái)市場(chǎng)對(duì)于乳酸菌飲品的口感、價(jià)值創(chuàng)新提出了更高要求。

04

氣泡水:“過(guò)氣”了嗎?

近幾年大殺四方、卷成一團(tuán)的無(wú)糖氣泡水在這兩年明顯表現(xiàn)出了“疲態(tài)”。

品飲匯在走訪成都的數(shù)個(gè)商超便利店中發(fā)現(xiàn),不少氣泡水品牌直接消失在了貨架上。

在永輝超市中,貨架上的氣泡水僅剩元?dú)馍帧⒛窝┑牟琛⒚滥赀_(dá)、屈臣氏四個(gè)品牌的氣泡水產(chǎn)品;紅旗超市僅余元?dú)馍忠倭⒉坏梗钖|風(fēng)的情況與之類似;而在走訪一些夫妻便利店中,筆者看到部分門店甚至沒(méi)有上架氣泡水產(chǎn)品,少數(shù)門店盡管有氣泡水產(chǎn)品,但也位于不顯眼處,與占據(jù)C位的可樂(lè)相比頗為慘淡。

事實(shí)上,從2021年后,烈火烹油的氣泡水賽道就開(kāi)始“降溫”。

2022年到2023年,無(wú)論是產(chǎn)品上新,公司業(yè)績(jī),還是終端貨架上,都能明顯感受到氣泡水“失寵”。

據(jù)不完全統(tǒng)計(jì),2020年、2021年的兩年時(shí)間,有不下20個(gè)知名品牌都推出過(guò)氣泡水產(chǎn)品,但從2022年開(kāi)始,市面上上新的氣泡水產(chǎn)品屈指可數(shù),主流品牌只有達(dá)能、怡寶、可口可樂(lè)美汁源新推出過(guò)氣泡水產(chǎn)品,到了2023年上新的主流品牌更是僅剩蜜雪冰城,而這款新品也沒(méi)能堅(jiān)持到2024年第一季度就已下架。

超市貨架上出現(xiàn)了元?dú)馍帧⒖煽诳蓸?lè)、達(dá)能、喜茶等多款氣泡水產(chǎn)品

◎圖源:中國(guó)消費(fèi)者報(bào)

氣泡水為何沒(méi)能“長(zhǎng)紅”?

中國(guó)食品產(chǎn)業(yè)分析師朱丹蓬曾認(rèn)為,中國(guó)飲料行業(yè)已經(jīng)進(jìn)入相互模仿、高度同質(zhì)化的階段,尤其是氣泡水,在口感體驗(yàn)、包裝設(shè)計(jì)、品牌形象和營(yíng)銷策略等方面都較為相似。這背后也說(shuō)明不少氣泡水沒(méi)有太高的“護(hù)城河”,它所涉及的原材料及設(shè)備等供應(yīng)鏈環(huán)節(jié)相對(duì)有限,因此能夠創(chuàng)新升級(jí)迭代的空間不大。

從市場(chǎng)層面觀察,無(wú)糖氣泡水“領(lǐng)頭羊”元?dú)馍值臍馀菟裁媾R著銷售放緩的無(wú)奈。

據(jù)馬上贏的數(shù)據(jù)顯示,2023年上半年在國(guó)內(nèi)氣泡水市場(chǎng)上,元?dú)馍值氖袌?chǎng)份額超過(guò)70%。而有元?dú)馍智盃I(yíng)銷中心相關(guān)人士告訴媒體,2022年氣泡水收入占元?dú)馍挚偸杖氡瘸^(guò)50%。同時(shí),外星人電解質(zhì)水當(dāng)年的銷量增速很快,“幾乎與氣泡水持平”。

而另一家飲料巨頭農(nóng)夫山泉,也開(kāi)始收縮氣泡水產(chǎn)品市場(chǎng),把更多資源聚焦在茶飲業(yè)務(wù)上。

◎圖源:小紅書@江靈光

甚至,被稱為“元?dú)馍趾蟊憩F(xiàn)最為突出的氣泡水品牌”果子熟了,旗下的“氣彈”氣泡水系列也在2023年悄然下架了氣泡水產(chǎn)品。據(jù)果子熟了內(nèi)部人士稱,“氣彈系列產(chǎn)品已經(jīng)停產(chǎn)。”

氣泡水消失的背后,或許不是人們不愛(ài)喝氣泡水了,而是只愛(ài)喝為數(shù)不多的幾款氣泡水了。但氣泡水還在進(jìn)化,而且還有長(zhǎng)足的空間可以發(fā)展。咨詢機(jī)構(gòu)尼爾森曾在2021年發(fā)布過(guò)一組數(shù)據(jù),中國(guó)的碳酸飲料銷售量中,非傳統(tǒng)碳酸品類占比達(dá)到18%,而在西歐、美國(guó)、日本的比例分別為31%、50%、42%,這其中的空間不言而喻。

只是,未來(lái)“氣泡水”究竟會(huì)以哪種形態(tài)煥發(fā)生機(jī),還是個(gè)未知數(shù)。

- 后記 -

當(dāng)品類走向市場(chǎng)成熟期或衰退期,價(jià)格穿底、毛利率降低,卻對(duì)市場(chǎng)服務(wù)提出更多要求。因此,對(duì)經(jīng)銷商朋友而言,在選品時(shí)對(duì)品類當(dāng)前的趨勢(shì)發(fā)展態(tài)勢(shì)需要有清晰的洞察與戰(zhàn)略考量,只有在品類的爆發(fā)節(jié)奏到來(lái)之前踩準(zhǔn)節(jié)奏,才能收獲更大的品類發(fā)展紅利。

否則需要有充足的戰(zhàn)略定力與耐心,跟進(jìn)有創(chuàng)新潛力或有市場(chǎng)根基的產(chǎn)品,做好穿越市場(chǎng)周期的準(zhǔn)備,為下一輪流行周期來(lái)臨前做好儲(chǔ)備、備好“彈藥”。