新茶飲開始“卷”健康;支棱不起來的小甜酒被淘汰,烈酒重回年輕人視野。

文:Bale

來源:iBrandi品創(ID:ibrandi)

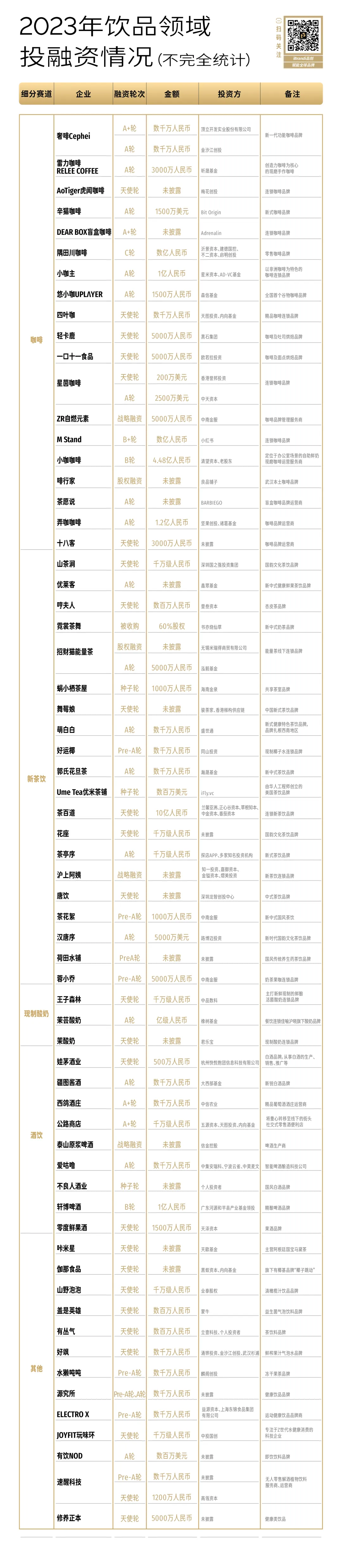

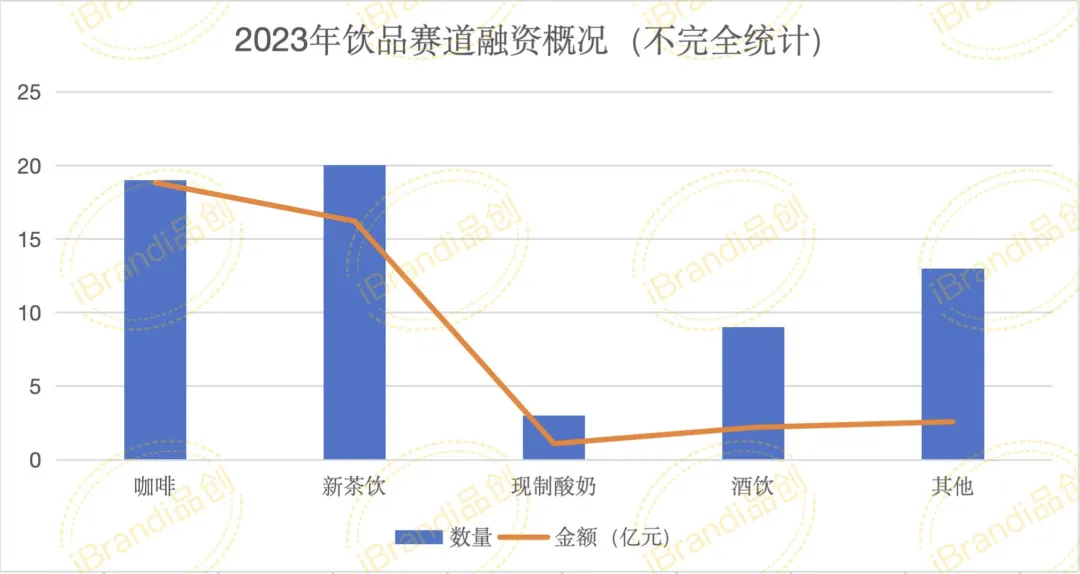

進入農歷甲辰年,新茶飲與咖啡是最先恢復熱鬧的賽道。一邊有滬上阿姨赴港IPO,欲加入“新茶飲第二股”的競爭,但剛剛過去的3月底,茶百道已經搶先一步拿下這個頭銜;另一邊的咖啡賽道,瑞幸咖啡“9.9一杯”活動縮水成為熱門話題。或許對于咖啡來講,下沉市場依舊是2024年的主戰場,但是價格戰是否還會繼續需要打上一個問號,畢竟連瑞幸都快撐不住9.9元一杯的“性價比”操作了。2024年,以咖啡、新茶飲為主的飲品市場又會有怎樣的趨勢?基于2023年飲品投融資復盤,在iBrandi品創看來,新茶飲方面,除了上市潮、加盟戰、聯名熱外,拼健康也將會是一個重要趨勢,或是說,新茶飲已經在“卷健康”了;咖啡方面,下沉市場的跑馬圈地與廝殺還會繼續;以及,或許沒有價格戰,但咖啡的“平價化”或是品牌“加大優惠力度”會成為趨勢與常態。酒飲在2023年并沒有什么新故事,但據iBrandi品創觀察,顯然,小甜酒已經支棱不起來了,取而代之的是包括白酒在內的烈酒開始重新被年輕人關注到,當然,并非純飲,而是diy;小甜酒已經功能性飲品方面,一些更加細分的場景與功能開始被品牌入局,如解酒場景等。據iBandi品創不完全統計,2023年包括咖啡、新茶飲、酒飲在內的飲品賽道共完成68起投融資,金額超40億元,其中16起未披露具體融資金額。(文末獲取完整統計圖)在iBrandi品創看來,論市場成熟度方面,新茶飲走在最前面;咖啡緊隨其后,價格戰依舊是2023年的主旋律;其他飲品方面,功能性飲品繼續走向“+”時代。此外,在2023年的聯名營銷熱潮中,新茶飲與咖啡同樣是主角,喜茶聯名FENDI、茅臺聯名瑞幸等爆款營銷皆出自飲品品牌。一方面,這是短期吸睛,持續出現在用戶面前的手段,另一方面,也是長期破圈的途徑。在68起投融資中,新茶飲與咖啡平分秋色,分別完成20起、19起;酒飲品牌9個項目完成融資,火熱過一段時間的現制酸奶品牌披露了3起融資項目。最后,之所以說功能性飲品走在“+”的路上,具體體現在細分功能、原料、場景等方面。融資輪次方面,絕大部分集中在天使輪/種子輪與A輪階段,天使輪/種子輪發生28起,A輪階段30起,B輪及以后4起,戰略/股權/合并完成6起。融資金額方面,除16起未披露項目外,37起項目為千萬級,百萬級僅4起。11起億級項目中,咖啡占據7起。

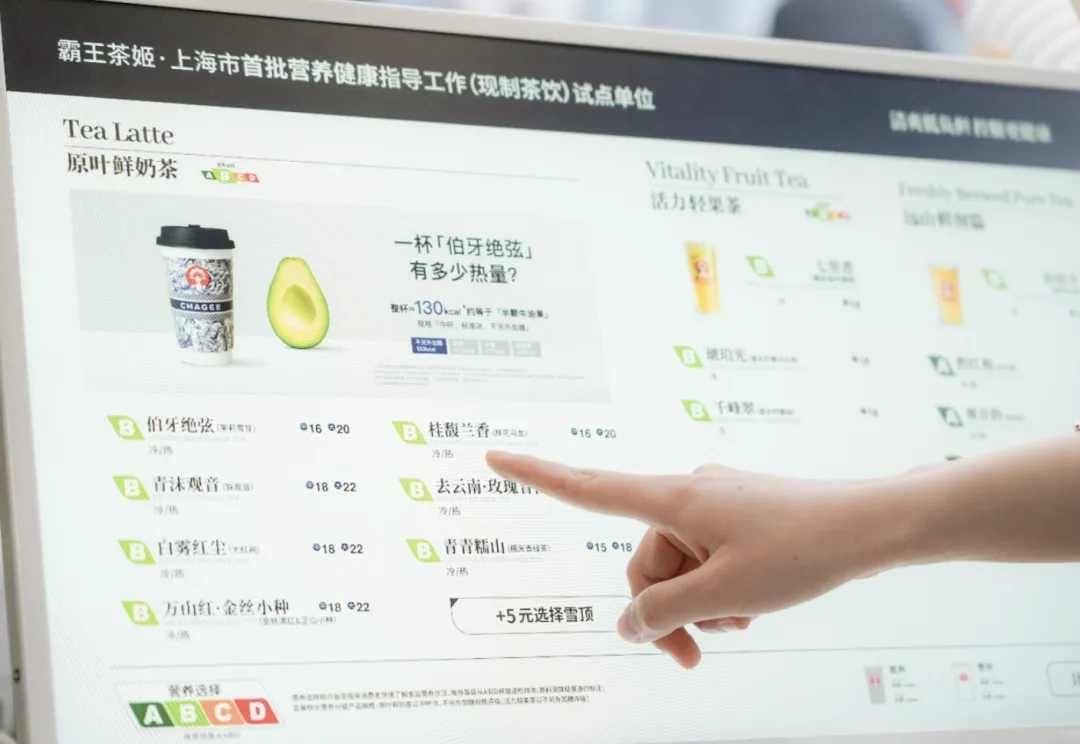

對于新茶飲來講,2024依然離不開謀上市。3月底,新茶飲第二股究竟花落誰家這件事終于有了答案。3月24日,茶百道母公司四川百茶百道實業股份有限公司發布聆訊后資料集,茶百道通過港交所上市聆訊。招股書顯示,2023年茶百道共賣出10.16億杯奶茶,門店總零售額達到169億元。根據弗若斯特沙利文的報告,按2023年零售額計,茶百道在中國現制茶飲店市場中排名第三,市場份額達到6.8%。除了茶百道搶先一步上市成功,自去年以來,爭奪“新茶飲第二股”一直都是主旋律。大年初五,10年內開出7297間門店后,新連鎖茶飲品牌滬上阿姨向港交所遞交招股書,聯席保薦人為中信證券、海通國際、東證國際。據滬上阿姨招股書顯示,2021、2022全年以及2023年前9個月,滬上阿姨營收分別為16.40億元、21.99億元、25.35億元,對應凈利潤分別為0.83億元、1.49億元、3.24億元。其中,2023年前9個月凈利潤同比增長達到了188.7%。在這份招股書中,滬上阿姨稱自己已經是中國北方最大的中價現制茶飲店品牌,中國第三大中價現制茶飲店品牌(7-22元),同樣的價格帶中,滬上阿姨的門店數僅次于茶百道與古茗。除了已經通過港交所聆訊的茶百道,截至目前,已遞交招股書的企業包括蜜雪冰城、古茗、滬上阿姨,此外,霸王茶姬、甜啦啦、茶顏悅色也一度傳出正在籌備IPO……當一個行業開始出現或即將出現多家上市公司,一方面,證明這個行業的發展開始走向規范化與商業化。但另一方面,也證明這個行業與企業需要大量資金,究其原因,企業間的競爭不再是單一的比產品或者比價格,而是從研發能力、經營效率、資金儲備等能力的多維競爭。顯然,相較于咖啡還在上演價格戰,2024年新茶飲的競爭已經到了一個新的階段。除了上市潮,第二個趨勢便是加盟戰的持續化,而主戰場依舊是三線及以下城市。事實上,一直以來,連鎖茶飲的出彩之處都在于快速擴張,而并非盈利能力,這從幾家遞表企業的連鎖化程度便可窺見一二。就拿“新茶飲第二股”茶百道來說,它在國內的7927家門店中,僅有6家店屬于自己直營,其余均為加盟店。據灼識咨詢預測,在中國各線城市中,三線及以下城市中現制茶飲店的GMV在2022年至2027年期間的復合增長率將達到25.4%,遠超現制茶飲店市場整體的增長速度。尤其是,進入2024年之后,不僅僅是連鎖化更強,加盟門檻不高的中腰部品牌在加盟戰中廝殺,奈雪的茶甚至也開始著急了。2月28日,奈雪的茶公布2024年加盟新政策:單店投資58萬起。即日起事業合伙人通過面試審核,并于2024年6月30日前完成門店簽約,可享單店60000元營銷補貼。相較于此前98萬元的加盟門檻,幾乎砍半。以及,3月初,樂樂茶隨著奈雪的茶一起,降低了加盟門檻。其表示已開啟建店“三五”計劃,公司針對各類店型向加盟商提供補貼,粗略計算下來,以樂樂茶最低30平方米的門店模型計算,開一家樂樂茶的最低費用為29萬。作為對比,開一家40-50平方米的喜茶門店最低投資為40.8萬元;而奈雪的茶單個加盟店投資金則需要58萬元起。奈雪的茶也實打實的在開店這件事兒上提速,據壹覽商業統計,奈雪的茶在2月份于25城開出了自己的首店。第三,從產品角度來講,更健康的產品是基礎,而且或許會更加“透明”。在“健康新茶飲”1.0階段,用更健康的糖代替傳統蔗糖是趨勢,而當用更健康的糖已經成為了共識與默契,品牌們有開始紛紛試圖證明自己的更健康的那杯茶飲。比如,喜茶是早早就讓健康這件事“可視化”了。2022年,發布“品質真奶標準“和”真奶倡議“,并在2023年推出3.8源牧甄奶、倡導拒絕使用香精茶和速溶茶粉,進一步打消大眾對茶飲的“奶精”、“香精茶”顧慮;2023年11月,又率先全面公開在售產品配方原料,把健康知情權交到消費者手里。而在剛剛過去的三月底,其又邀請頂流健身博主帕梅拉·萊孚擔任“健康推薦官”,圍繞“輕負擔,真健康”的主題,一口氣推薦11款輕負擔產品,涵蓋果茶、檸檬茶、純茶三個品類。從對糖較勁,到對奶較勁,再到公開配方原料,以及讓頂流健身博主親自站臺,喜茶一直在讓健康這件事更加可視化、公開化、透明化。去年8月,霸王茶姬通過官方賬號對外公布首批6款產品熱量和營養成分,并同步在門店菜單、小程序、外賣等渠道上線“低負擔控糖專區”,方便消費者一目了然地選擇心儀飲品,率先實現健康可視化、信息透明化。聚焦健康茶飲升級,通過“熱量可視化”和“成分參數化”行動,霸王茶姬也成為現制茶飲領域首個公開產品熱量,推出“產品身份證”的品牌。以及,2023年10月8日,上海發布曾向社會公開征求對《含糖飲料健康提示標識的制作樣式及設置規范(征求意見稿)》的意見建議。不到半年后,3月26日,上海市疾病預防控制中心宣布其研制的飲料“營養選擇”分級標識目前正在試行中。近期部分飲品的售賣頁面、產品包裝、貨柜等場景出現了營養分級標識,通過ABCD四個等級,綜合反映飲料中含有糖、脂肪等成分的情況。參與“營養選擇”標識試點的企業包括現制茶飲、飲料食品等。而霸王茶姬、奈雪的茶也是最先“響應”營養分級的茶飲企業。顯然,雖然不是所有的品牌都會做“產品身份證”,但是當下用戶對于任何一款食品或飲品的成分敏感度都會提升。拼健康也依舊會是未來新茶飲賽道的主旋律,或是說已經開“卷”。甚至是,除了健康,新茶飲還要營養?第四點,從營銷角度來看,聯名或許依舊會是新茶飲品牌最依賴的出圈方式之一,畢竟,一次聯名,是帶來短期快速破圈、增長最直接的方式。尤其是,當下的聯名早已不再限于品牌與品牌間的聯名了,品牌與游戲、品牌與演唱會之間的聯名合作,更是新茶飲品牌進一步破圈的法寶。比如,最近一次登上熱搜的話題是#滬上阿姨崩了#。事件的起因同樣來自一次聯名活動,而滬上阿姨的聯名對象不再是品牌,而是一場演唱會。DT商業觀察曾發布了一份2023年茶飲消費調查報告,其中對去年飲品行業“有效聯名”營銷也作了一個調查報告。報告統計到2023年底,10個主流奶茶品牌累計聯名了161次,換算一下,大概平均每2天就有一個奶茶品牌推出聯名。與之相對的,品牌也付出著極大的成本。據茶百道招股書顯示,其在2020-2022年的宣傳推廣費用分別在548.4萬、1294.5萬、3786.9萬,IP聯名赫然在列。蜜雪冰城招股書顯示,2019-2021年,其廣告宣傳費用依次為1250萬元、1858萬元、3452萬元,體量翻了近三倍。事實上,頻繁聯名無可厚非,對于品牌來講,相較于讓用戶記住這次聯名并成為市場“聯名標桿”案例,他們更在乎這次聯名為自己帶來營收,但與此同時,品牌們最好也不要在營銷策劃過于敷衍了事。即便選了大熱/經典IP,仍然要在產品本身的口感、以及和聯名對象的結合度上下足功夫。否則很可能賠了夫人又折兵。咖啡:不打“價格戰”,但要“平價化”;下沉市場依舊是主要戰場據艾媒咨詢發布的報告,預計2023年全年,中國咖啡行業市場規模將達6178億元,行業將保持27.2%的增長率,2025年中國市場規模將達1萬億元。相較于新茶飲的增長率已經趨于平緩,國內咖啡市場的增速依舊可觀,但另一方面也咖啡的市場發展則相對有些“滯后”,或是說,更像是上一階段的新茶飲,去年的主旋律還停留在價格戰階段。事實上,相較于新茶飲,咖啡一直更具日常飲品屬性,也正如我們此前所說的,咖啡始終在往“飲料化”發展,這就要求其價格必須足夠“日常”與“平價”。但拼價格戰的問題在于,為9.9買單的不是消費者,而是品牌自己。比如瑞幸,受到價格戰影響,2023年第四季度,瑞幸當季營業利潤為2.13億,較上年同期的3.13億元下降32%。Q4的營業利潤率為3.0%,低于2022年同期的8.5%,也低于2023年第二、三季度的18.9%、13.4%。價格戰是把雙刃劍,在為品牌爭取的更多消費者的同時,也是在讓自己負重前行。星巴克不止一次在公開場合中表示,自己不會參與價格戰,但實際情況是,星巴克一直在通過自己的方式“加大補貼力度”,和許多咖啡、新茶飲品牌一樣,在抖音直播間發放各種優惠券。因此,2024年,“8.8”、“9.9”的價格戰或許不會成為主旋律,但是“加大優惠力度”,讓自己的咖啡更有質價比,依舊會成為重點,而咖啡的“平價化”也會持續下去。而在“平價化”背后,考驗的便是品牌在供應鏈、經營等方面的硬實力了。此外,相較于中腰部新茶飲品牌早早就在下沉市場拼得頭破血流,咖啡在三線及以下城市的增速還是相對可觀的,關于下沉市場的爭奪才剛剛開始。尤其是,小鎮青年們消費力也不容小覷,否則星巴克也不會展現其對于下沉市場的野心。而關于一些如咖啡口味本土化、特色化、功能化等則是這近兩三年來持續的趨勢之一。比如,在2023年咖啡投融資中,便有全國首個谷物咖啡品牌「悠小咖UPLΛYER」、盲盒咖啡運營商「茶愿說」、功能咖啡品牌「奢啡Cephei」等融資,在細分賽道中尋找新機會,是那些新銳品牌的出路之一。2021年是小甜酒的爆發之前,但自2022年開始,“標準化”的小甜酒便已經支棱不起來,據iBrandi品創不完全統計,2023年關于低度酒,僅有一個「零度鮮果酒」完成融資,剩余的酒飲融資項目,3起發生在白酒領域,3起發生在啤酒領域,社交式零售酒便利店、葡萄酒領域各自也完成一起。只不過,年輕人不喝小甜酒了,但依舊在喝酒,依舊愛微醺,取而代之的是,包括白酒在內的烈酒重回年輕人視野,成為他們手中diy的原料之一。尤其是,在包括抖音、小紅書在內的社交平臺,近一年來,“diy調酒”一度是年輕人樂于分享的話題與內容。尤其是,2023年底,“homebar”開始在上海、北京等地流行起來。homebar,顧名思義,家庭酒吧的意思,組織者們通過社交平臺組局,邀請人們到家中暢飲,并從中收取一定的費用。而homebar桌子上的主角,大部分也是包括伏特加、龍舌蘭、金酒等在內的基酒調制后的雞尾酒。既能感受到調酒與微醺的快樂,同時,一杯酒僅需20-40ml左右的烈酒,對于組織者來說也頗具性價比。總而言之,無論是homebar還是便利店調酒,以及坐在馬路牙子上喝酒,年輕人喝酒,氛圍感和體驗感或許已經變成首要需求,如此之下,平平無奇的“標準化”小甜酒就顯得毫無吸引力了。至于其他飲品賽道,大健康依舊是主旋律,至于新一年的機會,依舊在健康這一基調下,開發“功能+”產品。2023年,益生菌氣泡飲料「蓋是英雄」、凍干果茶品牌「水獺噸噸」、健康飲品品牌「源究所」、運動健康飲品品牌商「ELECTRO X」先后獲得融資。另外,包括“解酒功能”在內的一些細分賽道,也開始受到了資本的關注,2023年,無人零售解酒植物飲料服務商、運營商「速醒科技」連續完成天使輪和Pre-A輪融資。此外,進入2024年之后,專注于為中年男士提供健康解決方案的新生品牌「草本先生」也完成了一輪融資。雖然還不能稱這其為“風口”賽道,但是2024年想要在飲品方面入局,那破局的思路一定是從差異化細分賽道開始。畢竟,創業就是細分壟斷。