文:肖超

來(lái)源:窄播(ID:exact-interaction)

經(jīng)過2023年的價(jià)格戰(zhàn),大概已經(jīng)沒有咖啡品牌能說(shuō)出「感謝瑞幸?guī)兔﹂_拓市場(chǎng)」這類冠冕堂皇的話了。

進(jìn)入2024年,瑞幸9.9元縮水的消息屢被關(guān)注,伴隨著瑞幸2023Q4營(yíng)業(yè)利潤(rùn)率下滑至3.0%的低點(diǎn),對(duì)于瑞幸價(jià)格戰(zhàn)意義的質(zhì)疑之聲也再度出現(xiàn)。雖然瑞幸在財(cái)報(bào)電話會(huì)上表示未來(lái)將會(huì)堅(jiān)持目前的發(fā)展策略和定價(jià)策略,但只字不再明提9.9還是讓這話蒙上一層陰影。

另一邊,庫(kù)迪則在近日官宣將借門店數(shù)量突破7千家之際將全場(chǎng)9.9的時(shí)間延續(xù)至至少5月1日,似乎是在正面繼續(xù)出擊。但對(duì)于庫(kù)迪, 比起9.9,大家甚至更關(guān)心在爆出強(qiáng)推茅臺(tái)保健酒和關(guān)店數(shù)量增加等負(fù)面消息后,庫(kù)迪的現(xiàn)金流還能否支撐其長(zhǎng)期持續(xù)經(jīng)營(yíng)。

毋庸置疑,自2023年上半年開啟的8.8/9.9元咖啡之爭(zhēng),是以瑞幸和庫(kù)迪為核心參戰(zhàn)方的市場(chǎng)份額攻防戰(zhàn)。

自2022年Q1瑞幸首次實(shí)現(xiàn)經(jīng)營(yíng)性盈利開始,以弱化第三空間屬性、提供更偏日常消費(fèi)的低客單價(jià)、推出更加適口性的爆款產(chǎn)品為主要思路的「瑞幸共識(shí)」,帶動(dòng)了繼2018年之后的又一輪咖啡融資熱潮,并由此誕生了一大批沿著瑞幸道路、意在加速開店搶占市場(chǎng)的區(qū)域性連鎖咖啡品牌。

這其中,庫(kù)迪無(wú)疑是最懂瑞幸、也最會(huì)站在瑞幸的肩膀上揚(yáng)長(zhǎng)避短的那個(gè)。以三年萬(wàn)店的豪言為目標(biāo),庫(kù)迪上來(lái)就以極低的價(jià)格開赴市場(chǎng)。但就如同我們一直強(qiáng)調(diào)的那樣,瑞幸自身的曲折經(jīng)歷,使得咖啡幾乎是國(guó)內(nèi)餐飲業(yè)中唯一一個(gè)在行業(yè)老大走出好遠(yuǎn)、其他品牌還在猶豫是否跟隨的細(xì)分品類。

在前期的行業(yè)共識(shí)達(dá)成的如此之晚的情況下,后期的行業(yè)共識(shí)又形成的如此迅速,直接導(dǎo)致后期所有初創(chuàng)類品牌的進(jìn)入,都將面臨瑞幸這個(gè)已然十分強(qiáng)大的對(duì)手——這不僅體現(xiàn)在瑞幸的門店規(guī)模和運(yùn)營(yíng)效率,同樣難能可貴的是,直到今天,瑞幸也從未讓出過行業(yè)的爆品定義權(quán),現(xiàn)象級(jí)的咖啡產(chǎn)品仍然只出自瑞幸之手且部分難以復(fù)制,而這,明顯區(qū)別于茶飲行業(yè)。

因此,當(dāng)庫(kù)迪以低價(jià)進(jìn)入市場(chǎng),瑞幸可以毫無(wú)顧慮的積極應(yīng)對(duì)、開打價(jià)格戰(zhàn)。并在強(qiáng)大的品牌效應(yīng)和充足的資金實(shí)力作用下,瑞幸近乎將自己開辟出的這條平價(jià)咖啡道路完全截?cái)啵渌槐娖放票黄让媾R「化我者生,破我者進(jìn),似我者死」的困難局面。

結(jié)果就是,價(jià)格戰(zhàn)打到今天,庫(kù)迪雖然開出了7千家門店但至今仍未證明自身的單店盈利能力和持續(xù)經(jīng)營(yíng)能力,能否坐穩(wěn)行業(yè)第三還是未知數(shù);難以拿出同等體量資金與決心進(jìn)行價(jià)格戰(zhàn)的行業(yè)第四至第十,則被遠(yuǎn)遠(yuǎn)甩開難以望瑞幸項(xiàng)背,瑞幸的行業(yè)地位,在犧牲部分盈利的代價(jià)之下,實(shí)則是更加穩(wěn)固了——價(jià)格戰(zhàn)或許已不再激烈,瑞幸在國(guó)內(nèi)的下個(gè)對(duì)手除了自己,也幾乎很難有再出身于咖啡行業(yè)的可能。

而作為已經(jīng)確立絕對(duì)頭部地位的瑞幸,在繼續(xù)擴(kuò)大已有市場(chǎng)份額的同時(shí),對(duì)于整個(gè)咖啡行業(yè)發(fā)展階段的指引和用戶消費(fèi)習(xí)慣的培育,也將背負(fù)更大的責(zé)任。開拓新市場(chǎng)新用戶的經(jīng)濟(jì)性、第二曲線落地的前瞻性,都將是本土市場(chǎng)咖啡品牌探索邊際的關(guān)鍵因素。

01

相對(duì)排名:

瑞幸頭部地位越發(fā)穩(wěn)固

時(shí)間回到2022年,在前一年爆品生椰拿鐵的持續(xù)帶動(dòng)下,瑞幸在第一季度首次實(shí)現(xiàn)經(jīng)營(yíng)性盈利,瑞幸共識(shí)正式被市場(chǎng)所接受并發(fā)起模仿,涌現(xiàn)了諸如本來(lái)不該有、比星咖啡、輕醒咖啡、四葉咖這類的區(qū)域性連鎖咖啡品牌,各類茶飲開始嘗試咖啡副牌、進(jìn)入國(guó)內(nèi)的Tims也在加速落地。

此時(shí),2022年10月才開出首店的庫(kù)迪咖啡還尚未走入市場(chǎng)中心,排在星巴克與瑞幸之后、備受關(guān)注的行業(yè)新星,還叫做幸運(yùn)咖。

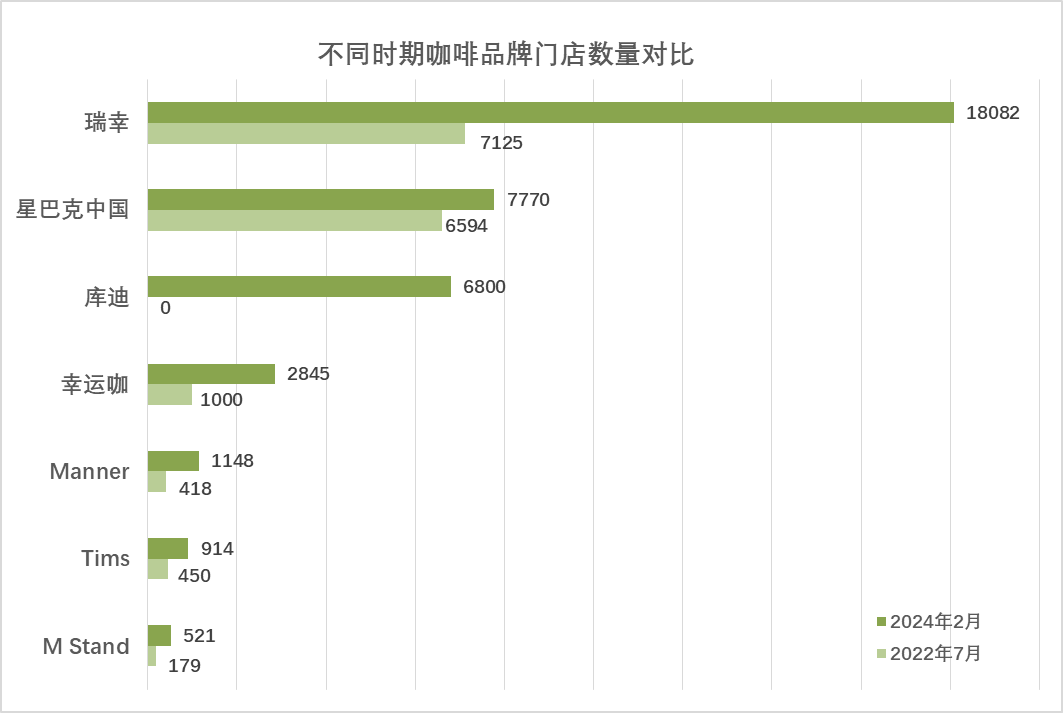

據(jù)窄門餐眼的數(shù)據(jù),2022年全年,開業(yè)門店數(shù)量前三的咖啡品牌為瑞幸咖啡(新開2939家)、幸運(yùn)咖(新開1521家)和麥咖啡(新開763家)。虎嗅其時(shí)援引據(jù)瑞幸內(nèi)部人士的表述稱,瑞幸內(nèi)部并不把星巴克視為眼下最關(guān)鍵的對(duì)手,聊到幸運(yùn)咖的次數(shù)比星巴克多;幸運(yùn)咖也在一段時(shí)間內(nèi)采取與瑞幸貼身肉搏的戰(zhàn)術(shù),在一些下沉市場(chǎng)緊挨瑞幸開店。

2022年10月也首次遞交招股書的蜜雪冰城正風(fēng)頭正盛。彼時(shí)行業(yè)內(nèi)部盛傳的蜜雪冰城對(duì)于幸運(yùn)咖的規(guī)劃是,2024年開到1萬(wàn)家店、再造一個(gè)IPO。

但后面的故事并不如那般預(yù)想。2023年2月,庫(kù)迪首推9.9;4月,瑞幸應(yīng)戰(zhàn)9.9,庫(kù)迪8.8;6月,瑞幸宣布9.9常態(tài)化。如我們?cè)?a target="_blank">《逼近萬(wàn)店,瑞幸漸顯「黑洞效應(yīng)」》中提到的行業(yè)觀察:開在街對(duì)面的庫(kù)迪和瑞幸打架,現(xiàn)在至少兩家都還活著,而附近的幸運(yùn)咖,則因?yàn)楸瓎蝺r(jià)的優(yōu)勢(shì)被8.8和9.9沖擊的也所剩不多,直接閉店關(guān)張了。

價(jià)格戰(zhàn)在沖擊所有品牌。包括星巴克、幸運(yùn)咖、Tims、挪瓦、Seesaw、代數(shù)學(xué)家和等等更多叫不上名字的小型連鎖甚至是獨(dú)立咖啡店在內(nèi),都推出過類似9.9的應(yīng)戰(zhàn)措施。但沒有人有庫(kù)迪狂奔的決心和瑞幸堅(jiān)守的底氣,短時(shí)間、小范圍的嘗試之后,9.9通常會(huì)被品牌放棄而另尋出路。

數(shù)據(jù)來(lái)源:窄門餐眼

瑞幸和庫(kù)迪實(shí)在是太快了。瑞幸2022年全年開店數(shù)2939家,到2023年Q4單季度開店數(shù)2975家;2023年最高的單季度開店數(shù)則出現(xiàn)在Q3,庫(kù)迪多出3675家。再看幸運(yùn)咖,全年新開門店數(shù)1284家,甚至慢于2022年的自己。

行業(yè)差距正在被拉大。在1.6萬(wàn)家的瑞幸、7千多家的星巴克和庫(kù)迪之后,不足3千家的幸運(yùn)咖再往下,絕大多數(shù)曾經(jīng)被資本支持的連鎖咖啡甚至難以維持幾百家的規(guī)模。關(guān)店潮、被卷死,2023年對(duì)于90%的咖啡品牌都應(yīng)該是痛苦的一年。此消彼長(zhǎng)的同行襯托下,其實(shí)因?yàn)榘胱詣?dòng)咖啡機(jī)和咖啡調(diào)性等因素早就不被寄予擴(kuò)張厚望的Manner,慢慢悠悠開出的1千家門店反而讓它風(fēng)評(píng)上升了。

整體來(lái)說(shuō),超過星巴克、全年?duì)I收近250億的瑞幸無(wú)疑彈藥充足,放眼整個(gè)國(guó)內(nèi)現(xiàn)制飲品市場(chǎng)也只僅次于蜜雪冰城;而據(jù)蜜雪冰城招股書披露的2023年前三季度營(yíng)收數(shù)據(jù),咖啡行業(yè)排名第三的庫(kù)迪營(yíng)收為數(shù)量級(jí)的縮小到近40億元,幸運(yùn)咖則不足后者的二分之一。瑞幸的市場(chǎng)地位,無(wú)疑是更穩(wěn)固了。

且頭部品牌的擴(kuò)張步伐尚未明顯放緩。在2023年初庫(kù)迪提出2023年2500家、2024年6000家、2025年1萬(wàn)家的三年萬(wàn)店計(jì)劃后,庫(kù)迪僅用兩個(gè)季度就完成了2023年的全年計(jì)劃,并在Q3將目標(biāo)提高至2025年2萬(wàn)家店。瑞幸這邊,門店目標(biāo)也從年初的1萬(wàn)家提高至1.5萬(wàn)家,并在Q4完成計(jì)劃后繼續(xù)維持了史高的開店速度,貫徹了「2023年公司優(yōu)先考慮擴(kuò)大市場(chǎng)份額」的思路。

2023Q4電話會(huì)上,瑞幸繼續(xù)表示,未來(lái)的首要戰(zhàn)略重點(diǎn)仍是繼續(xù)專注于擴(kuò)大市場(chǎng)份額。雖然補(bǔ)貼程度降低,但有傳言稱,瑞幸在2024年的開店目標(biāo)是突破3萬(wàn)家。

同時(shí),雖然庫(kù)迪明確表示將會(huì)維持9.9補(bǔ)貼、并堅(jiān)決否認(rèn)了對(duì)于其經(jīng)營(yíng)能力的質(zhì)疑,但我們更傾向于相信,若非出于對(duì)全盤戰(zhàn)局的信心,瑞幸沒有理由也非必要率先降低火力。

Q4數(shù)據(jù)的低迷來(lái)自于各種客觀因素,而據(jù)極海數(shù)據(jù)顯示的近90天瑞幸新開3031家、關(guān)店164家和庫(kù)迪新開445家、關(guān)店685家之間的巨大差距,應(yīng)當(dāng)也多少說(shuō)明一些原因。

02

絕對(duì)規(guī)模:

咖啡消費(fèi)人群還在高效擴(kuò)大

關(guān)于瑞幸收縮9.9補(bǔ)貼的原因,以及9.9對(duì)于利潤(rùn)端的影響(1.6萬(wàn)家×日銷300杯×90天×每杯1元讓利 = 每季度4.5億元凈利潤(rùn)損失),我們已經(jīng)在《瑞幸為何收縮9.9元補(bǔ)貼》有過詳細(xì)分析,在此不再贅述。

但衡量?jī)r(jià)格戰(zhàn)的效果,在關(guān)心財(cái)務(wù)數(shù)字之余,既然以擴(kuò)大市場(chǎng)份額為目的,那么在分析了存量市場(chǎng)中的相對(duì)市場(chǎng)地位確立之后,也要關(guān)注瑞幸對(duì)增量新咖啡人群的轉(zhuǎn)化效果、即在助力咖啡市場(chǎng)絕對(duì)規(guī)模增長(zhǎng)過程中的經(jīng)濟(jì)性。

實(shí)際上,在整體消費(fèi)環(huán)境低迷、冬天是飲品淡季、熱飲本身的毛利就比冷飲要低、外加持續(xù)補(bǔ)貼的共同影響下,即便瑞幸在2023年Q4營(yíng)業(yè)利潤(rùn)率3.0%,全年利潤(rùn)率整體算下來(lái)也仍有12.1%,這也是瑞幸評(píng)價(jià)其「公司整體利潤(rùn)水平健康可控、符合公司預(yù)期及戰(zhàn)略發(fā)展方向」的原因所在。

瑞幸也并非未在利潤(rùn)率上證明過自己。2022年Q3,瑞幸營(yíng)業(yè)利潤(rùn)率首次實(shí)現(xiàn)15%的雙位數(shù),并超過星巴克同期的14.2%;2023年Q2瑞幸18.9%繼續(xù)新高繼續(xù)超過星巴克(17.3%)。縱使星巴克作為國(guó)際巨頭有更多的額外支出,但能夠做到不相上下的數(shù)字足以說(shuō)明瑞幸已經(jīng)獲得規(guī)模效應(yīng)和高效的運(yùn)營(yíng)能力。

回到用戶增長(zhǎng)的角度,瑞幸2023年新增交易客戶數(shù)超過9500萬(wàn)、累計(jì)交易客戶數(shù)達(dá)到2.3億,已然是個(gè)不錯(cuò)的成績(jī)。

前者意味著瑞幸全年4個(gè)季度在門店同比增長(zhǎng)約40%、50%、70%、100%的情況下,月均平均交易客戶數(shù)同比增長(zhǎng)85%、108%、133%和154%;后者意味著瑞幸已經(jīng)獲得了相當(dāng)大的用戶基數(shù),作為參考,同樣是截至2023年末的數(shù)據(jù),喜茶會(huì)員總數(shù)在1億量級(jí)、麥當(dāng)勞中國(guó)線上注冊(cè)會(huì)員數(shù)為2.6億。

如果進(jìn)一步計(jì)算平均到單店的月均交易用戶數(shù)增長(zhǎng),瑞幸4個(gè)季度的這一指標(biāo)同比增長(zhǎng)率為30%、38%、38%和29%。雖然第四季度的增速的確環(huán)比下滑,但考慮到Q2初推9.9、Q3又有醬香拿鐵強(qiáng)勢(shì)拉動(dòng),相對(duì)來(lái)說(shuō)29%仍然算得上是快速增長(zhǎng)。增量空間會(huì)隨著門店數(shù)量的增加必然縮小但尚未顯頹勢(shì),也是瑞幸在2024年繼續(xù)計(jì)劃大力度加密門店的基礎(chǔ)。

消費(fèi)人群基數(shù)的擴(kuò)大也必然意味著與茶飲、飲料市場(chǎng)的重合與競(jìng)爭(zhēng)。考慮到客單價(jià)和潛在市場(chǎng)規(guī)模,考慮到瑞幸已然是國(guó)內(nèi)現(xiàn)制飲品行業(yè)門店數(shù)量第二的存在,相當(dāng)一部分從業(yè)者的市場(chǎng)調(diào)研顯示,在河南、山東等新線市場(chǎng),消費(fèi)者、商場(chǎng)招商等人對(duì)于瑞幸和諸多茶飲品牌的認(rèn)知都同屬于「好喝的現(xiàn)制飲品」一類。

就現(xiàn)狀而言,瑞幸抵擋住了以蜜雪冰城/幸運(yùn)咖為首的,包括古茗、茶百道、滬上阿姨等在內(nèi)的茶飲行業(yè)集體性對(duì)于咖啡副牌的嘗試與擴(kuò)張。但伴隨著新增門店仍然側(cè)重于二線以上城市的加密而非下沉城市開拓的隱憂,瑞幸自身發(fā)掘第二曲線,將目光部分投向海外市場(chǎng)也是預(yù)期合理的選擇。

自2023年4月首次登陸新加坡后,瑞幸已經(jīng)在當(dāng)?shù)亻_出30家門店,并可能會(huì)繼續(xù)向東南亞擴(kuò)張。雖然相比之下,庫(kù)迪的出海節(jié)奏要更激進(jìn)一些,目前已經(jīng)至少在韓國(guó)、日本、加拿大、泰國(guó)、越南、印尼、澳大利亞等十個(gè)國(guó)家開出低個(gè)位數(shù)的當(dāng)?shù)亻T店。

在消費(fèi)者端,外界對(duì)于瑞幸的另一層普遍擔(dān)憂來(lái)自于,降價(jià)容易漲價(jià)難,在未來(lái)補(bǔ)貼結(jié)束之后,消費(fèi)者是否還愿意為此前正常價(jià)格的咖啡買單。這的確是任何品牌在選擇打折之前應(yīng)該要謹(jǐn)慎思考的問題,但瑞幸的特殊性也在于,它確實(shí)已然經(jīng)歷過先補(bǔ)貼、再漲價(jià)的發(fā)展歷程。

在瑞幸2020年財(cái)務(wù)造假爆雷前,其2019年Q4的杯單價(jià)還是9.7元。這一數(shù)據(jù)在此后逐年增長(zhǎng),2022年恢復(fù)為約14.8元。以2023年全年門店端收入/總杯數(shù)粗略計(jì)算,最新的杯單價(jià)約為12.7元,有所下降,但仍處于健康范疇。