文:李敘瑾

來源:晚點LatePost(ID:postlate)

同一個集團(tuán)下的兩個子品牌,用同一個方法論和供應(yīng)鏈,在兩個非常類似的行業(yè),生存境況能有多不同?

新冠疫情開始后,茶飲和咖啡都進(jìn)入白熱競爭。同屬蜜雪集團(tuán)的兩個品牌都以 6-14 元一杯的超低價飲品迎戰(zhàn),在門店掛出同樣由華與華設(shè)計的品牌吉祥物和紅底白字大字招牌。

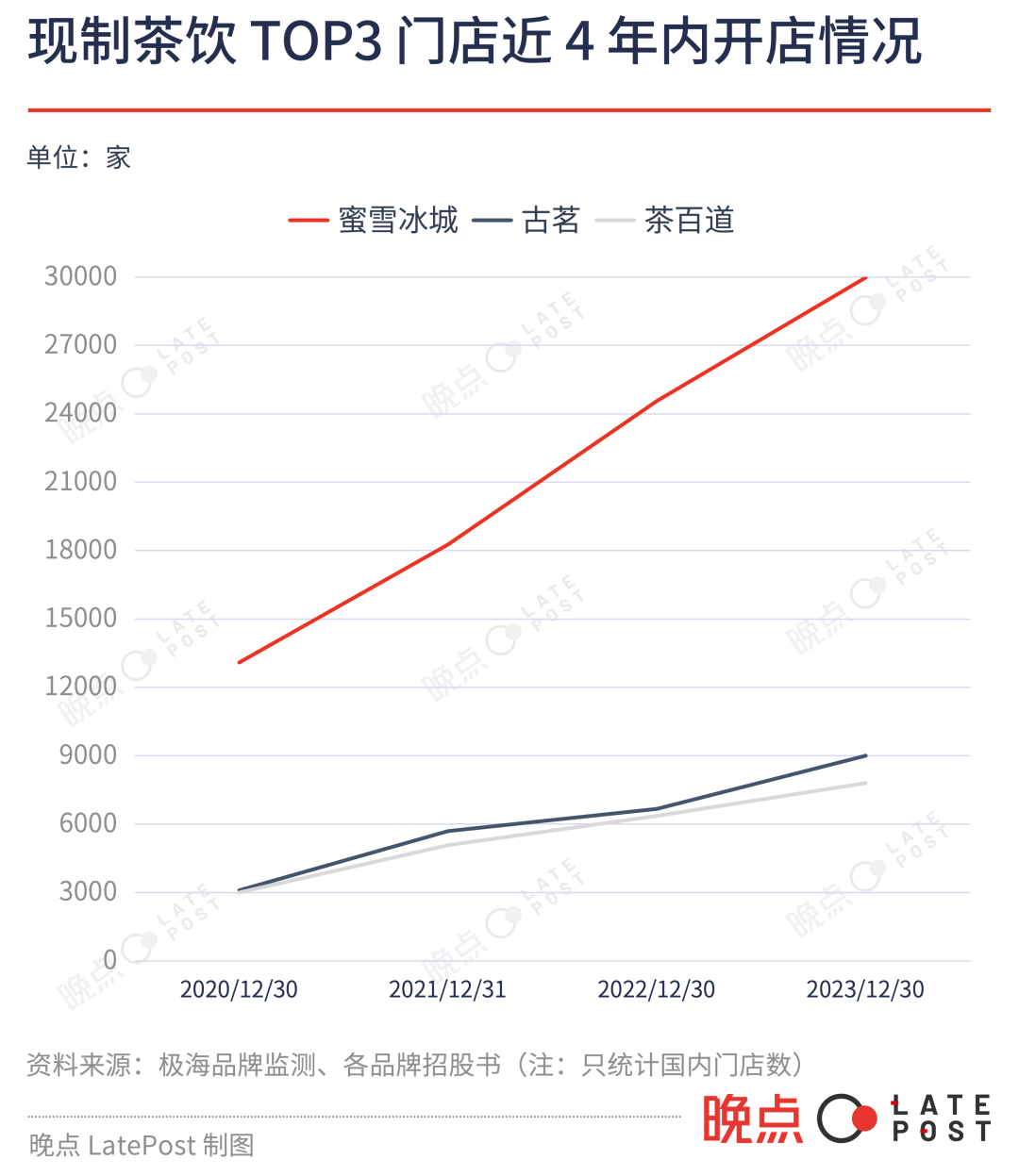

蜜雪冰城勢不可擋,這個 1997 年成立的冰激凌品牌在 2019 年結(jié)束的時候已經(jīng)開了 7500 間店,之后四年又凈增超 25000 間店(含海外市場 3000 間),帶動整個集團(tuán)去年前三個季度就盈利超 25 億元,三倍于古茗,在中國餐飲消費品牌里僅次于海底撈。

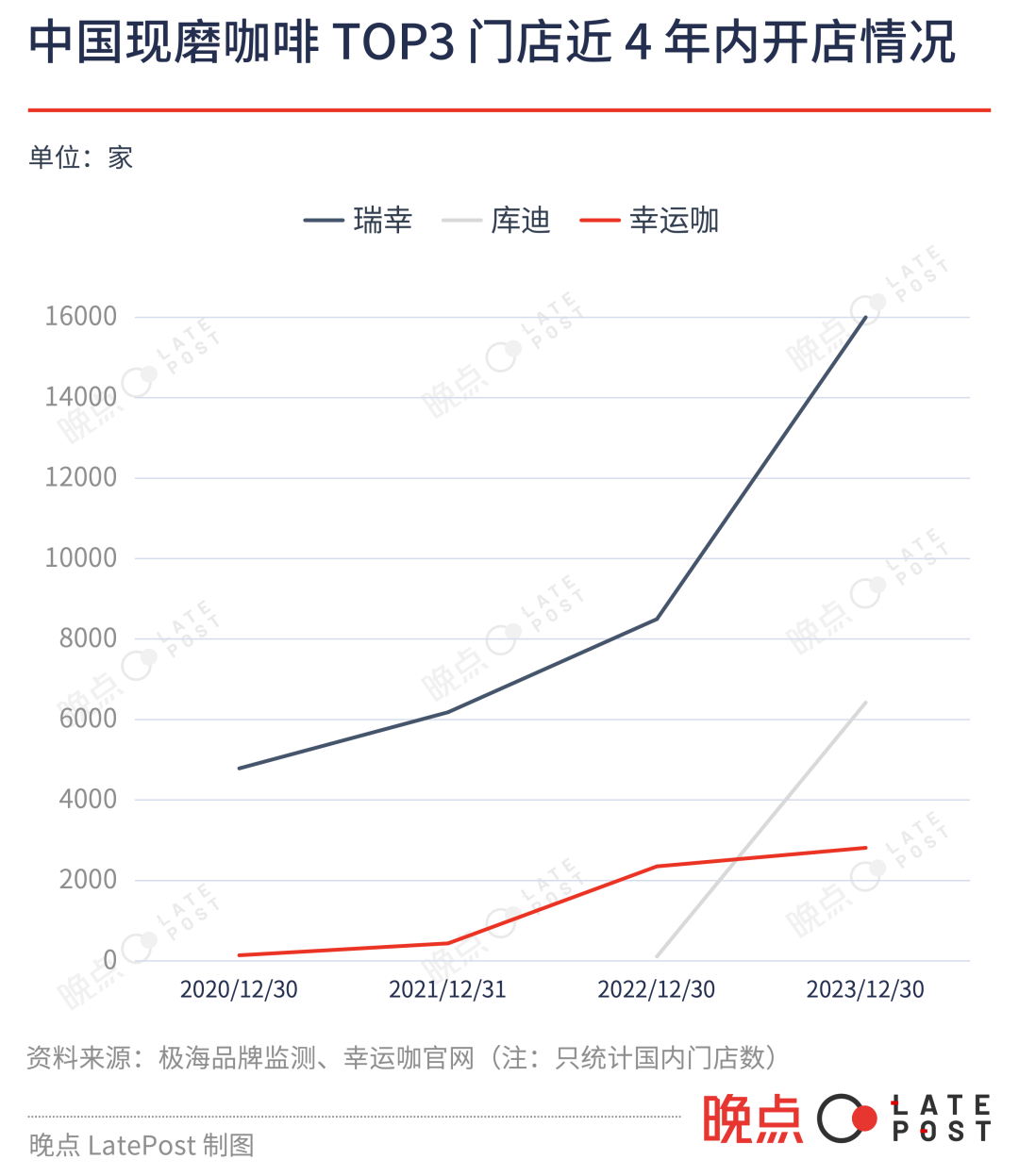

幸運咖和瑞幸一樣在 2017 年開業(yè),在 2022 底開出 2530 間門店,但之后增長顯著放慢。到今年 2 月底,幸運咖有 2900 多間門店。而瑞幸在國內(nèi)已經(jīng)接近 18000 間店,成立更晚的庫迪則開出 6200 多間門店。

兩家公司誕生在截然不同的環(huán)境。蜜雪冰城在誕生后的二十多年里,幾乎沒有遭遇過激烈競爭,這使得它有充足的時間打磨產(chǎn)品、完善加盟與供應(yīng)鏈體系,慢慢擴(kuò)張;相比之下,幸運咖一出生就面臨著兩個兇猛的競爭對手,瑞幸、庫迪帶著錢而來,勢頭也更兇猛。

更關(guān)鍵的是,蜜雪冰城過去賴以成功的 “下沉市場” 消失了——城市與鄉(xiāng)鎮(zhèn)的信息差正在被極速磨平,兩邊消費者的消費興趣與偏好正在前所未有地貼近。過去四年,幸運咖試圖復(fù)制蜜雪冰城的每一步,但顯然已經(jīng)無法成功了。

河南省一個縣城商業(yè)街相鄰開著蜜雪冰城和幸運咖

01

復(fù)制蜜雪冰城的經(jīng)驗、人員和供應(yīng)鏈

幸運咖最早是 2017 年被蜜雪冰城入股孵化的獨立品牌,由蜜雪總部所在地鄭州的一間精品咖啡店主理人趙昕負(fù)責(zé)。她希望為年輕人打造一個新潮的咖啡品牌,選址瞄準(zhǔn)高校區(qū)、精英區(qū)、商業(yè)區(qū)三種消費圈。

和同期開業(yè)的瑞幸一樣,幸運咖門店面積小、座位少,也不追求最好的位置,以壓低成本。根據(jù)杯型,店里一杯美式 8-10 元、一杯拿鐵 10-12 元,最貴的大杯焦糖瑪奇朵 15 元。定價大概是星巴克的 1/3,但不比當(dāng)時大量送打折券的瑞幸便宜多少。

幸運咖最初的兩家寫字樓店只經(jīng)營了不到兩個月就關(guān)了。事后幸運咖團(tuán)隊復(fù)盤,失敗的主因是選址。當(dāng)時鄭州寫字樓入住率不高,且城市節(jié)奏不算快,很多人沒有養(yǎng)成喝咖啡的習(xí)慣,而產(chǎn)品價格也不夠低。

開業(yè)前兩年,幸運咖更新了一次菜單,一度還加進(jìn)了果茶、奶蓋茶、珍珠奶茶、現(xiàn)烤面包來迎合消費者口味。很顯然,這不會改變它的經(jīng)營狀況,門店數(shù)量長期在個位數(shù)徘徊。

2019 年,蜜雪冰城全資控股幸運咖,時任蜜雪冰城西南區(qū)招商負(fù)責(zé)人邱騰宇被調(diào)來擔(dān)任總經(jīng)理。蜜雪冰城創(chuàng)始人張紅超的弟弟、蜜雪冰城總經(jīng)理張紅甫直接參與經(jīng)營討論。不久,張紅甫提出 “五年內(nèi)復(fù)制出一個蜜雪冰城” 的目標(biāo),要把幸運咖開進(jìn) “每個大學(xué)、每個縣城、每個城市”。

邱騰宇在 2022 年接受《晚點 LatePost》訪談時回憶說,早期幸運咖一杯賣到 15 元是對自己 “不夠狠”。10 -15 元一杯的咖啡對二、三線城市的白領(lǐng)吸引力并不高,他們往往只在促銷期才光顧,當(dāng)價格回歸到常態(tài)后便不會繼續(xù)消費。

很快,幸運咖身上有了更多蜜雪冰城的影子。中杯美式從 8 元降到 5 元,大杯拿鐵從 12 元降到 9 元。蜜雪的王牌產(chǎn)品手搗檸檬茶在幸運咖進(jìn)化為手搗冰檸咖,主打的冰激凌被加入咖啡變成雙色,依舊只賣 3 元。

蜜雪冰城團(tuán)隊接手后還發(fā)現(xiàn),幸運咖此前開在學(xué)校附近的店盈利情況比開在寫字樓店要好得多。隨即,幸運咖將定位受眾由年輕人縮小至以學(xué)生、小鎮(zhèn)青年為主的消費群體。他們也是蜜雪冰城的核心受眾。

為了打入這個市場,蜜雪冰城直接讓幸運咖貼著自己開店。目前,幸運咖有 1/3 的店開在大學(xué)城、2/3 的店聚集在三四五線城市。

早年,幸運咖幾乎不做任何宣傳。在被收購后,幸運咖每逢新店開業(yè)或產(chǎn)品上新,都會延用蜜雪冰城的店鋪宣傳思路,在線下搭建彩虹拱橋、發(fā)宣傳單頁和持續(xù)循環(huán)播放音響吸引消費者。它還把海報物料貼遍全店,即便連杯架也不放過。

幸運咖不僅在菜單上特意放大了 5 元、6 元、7 元、10 元的數(shù)字標(biāo)價以吸引眼球,也以低價冰淇淋配以簡單粗暴的口號,為門店引流。蜜雪冰城是 “春天是吃冰淇淋的季節(jié)”,幸運咖則是 “愛她就帶她吃雪球”。

幸運咖還請來了為蜜雪冰城打造 “雪王”IP 的咨詢服務(wù)方——華與華設(shè)計,以亞歷山大大帝為原型設(shè)計了品牌終身免費代言人——老 K 形象。早期的粉藍(lán)色色調(diào)、“Lucky Cup” 品牌英文 LOGO 被舍棄。

幸運咖被蜜雪冰城收購前后的門店設(shè)計;來源:華與華、幸運咖官網(wǎng)

早期幸運咖以獨立公司運營,店又少,買牛奶、咖啡豆沒有規(guī)模效應(yīng),拿不到好價格。蜜雪冰城完全接手后,幸運咖是逐步借力到蜜雪冰城建立起的部分原材料供應(yīng)鏈優(yōu)勢。

與蒙牛談完合作,幸運咖的拿鐵又降了 1 元。邱騰宇稱,每降價 1 元能使該產(chǎn)品店均每日多售出三杯。隨著規(guī)模增長,幸運咖得以持續(xù)降低原材料價格,比如 2023 年初,加盟商拿牛奶的價格從 52 元 / 箱降至 49 元 / 箱。

一位前幸運咖產(chǎn)品經(jīng)理告訴《晚點 LatePost》,被收購后,幸運咖能夠與蜜雪冰城共用集團(tuán)的中轉(zhuǎn)倉庫。幸運咖包材也借用了蜜雪冰城供應(yīng)鏈產(chǎn)能,能大限度發(fā)揮規(guī)模優(yōu)勢降低產(chǎn)品成本,因此哪怕一杯美式售價 6 元,毛利至少能做到 50% 以上,不至于賠本。

另據(jù)幸運咖官方微信,幸運咖向加盟商公開讓利,降幅最大的原料是盛冰淇淋的脆皮桶——從原價 138 元/箱降至 118 元/箱。

省錢省在每一個細(xì)節(jié)里。幸運咖最初和麥當(dāng)勞一樣,默認(rèn)不加糖,附上一個糖包讓顧客看著加。并入蜜雪冰城后,新做法變成了顧客不提就默認(rèn)加糖,每杯節(jié)省 0.3 元,而替換成蜜雪冰城生產(chǎn)的糖漿會進(jìn)一步發(fā)揮供應(yīng)鏈規(guī)模經(jīng)濟(jì)效應(yīng),攤薄成本,門店員工動手摁幾泵糖漿的操作成本則可以忽略不計。于是,5 年前就賣 6 元的美式被壓縮至 5 元。

被 “壓縮” 的還有咖啡機。幸運咖原先的全自動咖啡被更換為半自動咖啡機。“全自動的設(shè)備不僅進(jìn)價成本高達(dá)十幾萬,維修成本也更高。” 邱騰宇說。蜜雪冰城供應(yīng)鏈公司大咖國際自產(chǎn)的半自動咖啡機比精品咖啡品牌所用的 La Marzocco 半自動咖啡機便宜不止一半。

這不是一個主流的選擇。星巴克、瑞幸都在大擴(kuò)張期間將半自動咖啡機換成全自動,因為它能保證出品穩(wěn)定,風(fēng)味統(tǒng)一。半自動咖啡機對咖啡師的要求更高,他們需要每日對咖啡機進(jìn)行清洗與校準(zhǔn)——這些都不是輕易就能完成的工作。

不過為了進(jìn)一步降低成本,幸運咖只要求咖啡師參加 9 天的線下培訓(xùn),其余時間在內(nèi)部手機應(yīng)用上學(xué)習(xí)打卡。相比之下,瑞幸咖啡師雖然使用的是更易操作的全自動咖啡機,但他們?nèi)砸邮?20 天以上的線下培訓(xùn)。

幸運咖還接入了蜜雪冰城的極致供應(yīng)鏈。從糖漿、紙杯到檸檬、咖啡豆,蜜雪冰城盡可能自己采購一切,靠 2 萬多家門店拿到極致價格。《晚點 LatePost》此前曾有詳細(xì)介紹。

喜茶、霸王茶姬、古茗在 15-20 元價格帶殘酷競爭,但絲毫沒有動搖占領(lǐng) 10 元以下價格帶的只有蜜雪冰城。過去三年蜜雪冰城利潤一年高過一年。

但同樣的極致成本方法論和供應(yīng)鏈面對咖啡,優(yōu)勢卻并不顯著。

一位精品咖啡產(chǎn)品企劃負(fù)責(zé)人告訴《晚點 LatePost》,行業(yè)通用商業(yè)咖啡豆算上烘焙、運費,每公斤成本 70-80 元。幸運咖供給供應(yīng)商的熟豆價格是 70 元 / 公斤,低于瑞幸、庫迪等品牌,但與面向中產(chǎn)消費的山姆零售店 90 元 / 公斤左右價格相比,優(yōu)勢不算大。

相較需要各種水果的茶飲,咖啡的原料簡單,且已經(jīng)高度工業(yè)化,改造空間小。幸運咖為考慮產(chǎn)量的穩(wěn)定性,使用與主流咖啡連鎖門店一樣的進(jìn)口拼配咖啡豆。這些商業(yè)用豆和國際期貨掛鉤,上游供應(yīng)鏈體系價格也相對規(guī)范、穩(wěn)定。

再加上補貼戰(zhàn),幸運咖沒能像蜜雪冰城一樣,在價格上與競爭對手拉開差距。

庫迪在創(chuàng)立之初,曾以 8.8 元任意喝的方式拉新,并用 1 年時間擴(kuò)店超 6000 家。早年,瑞幸通過發(fā)放低于 5 折的折扣劵吸引用戶下單。2023 年 6 月,幸運咖 ,宣布啟動 “9.9 元店慶促銷活動”,該活動現(xiàn)已結(jié)束。

02

供應(yīng)鏈?zhǔn)莾?yōu)勢,但對手沒給幸運咖時間

2023 年初,張燕在上海外企快消 500 強公司干了十多年后,決定回小城老家創(chuàng)業(yè)——花 35 萬元在商業(yè)街加盟一家咖啡店。在此之前她做了調(diào)研:小城經(jīng)歷疫情解封后,有幾家獨立精品咖啡館火了起來,還出現(xiàn)一波網(wǎng)紅打卡店,這讓她篤定下沉咖啡市場有紅利。最終鑒于蜜雪冰城的品牌影響力,她選擇了加盟幸運咖。

剛開業(yè)時,張燕充滿自信。在紅地毯、拱門、氣球、音響、海報物料,以及 “買多少送多少” 的新店折扣的包圍下,她的門店單日營業(yè)額一度破萬。她還在心里暗暗許愿,希望拿到 “月銷萬單店” 的榮譽稱號。然而,僅僅不到半年,這間店的單日營業(yè)額大幅滑落至一、兩千元。與之相伴的還有更多競爭對手的出現(xiàn)——瑞幸、庫迪都來了。

在距離張燕不到 200 公里開外的隔壁省縣級市里,一條不足 500 米的商業(yè)步行街上,星巴克、瑞幸、庫迪沿街開放,幸運咖并不是唯一選擇。在本是飲料銷售旺季的夏天,該縣的一位幸運咖加盟商在個人社交賬號發(fā)文關(guān)店,日銷不足千元是關(guān)店的直接原因。由他建立的二手咖啡設(shè)備交流群里,半年內(nèi)涌入 70 多位幸運咖加盟商。“全國哪兒的都有,這(群)里面恐怕關(guān)了有 40 多家”,他對《晚點 LatePost》稱。

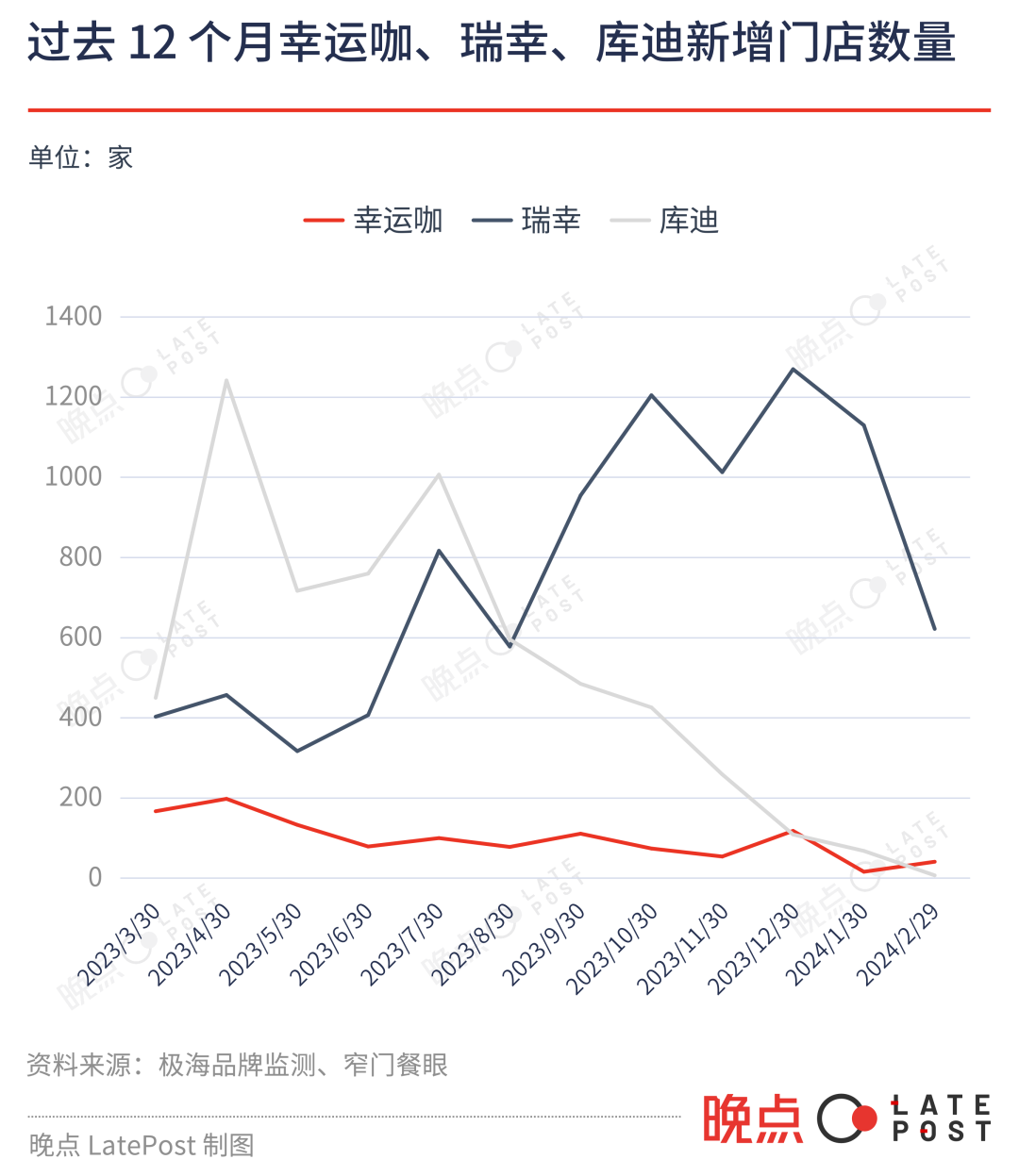

據(jù)連鎖品牌研究機構(gòu)極海數(shù)據(jù)顯示,在過去 3 個月中,盡管幸運咖有新店開出,但關(guān)店速度已經(jīng)大于新開的速度。自去年 10 月開始,幸運咖門店的增長速度開始大幅放緩,多數(shù)月份增長不足 100 家。2022 年,全年新增 1500 家是幸運咖擴(kuò)店的高峰期。

2023 年是咖啡市場競爭極為激烈的一年。僅瑞幸、庫迪 2 個品牌的去年全年新增門店就達(dá)到了 1.5 萬家,它們是推動咖啡市場增長的主力。也是這一年,瑞幸咖啡正式邁入 “萬店時代”;庫迪則以瑞幸 3 倍以上增速,在一年內(nèi)開出 6000 間店。

過去 12 個月瑞幸和庫迪新開門店數(shù)激增

一個典型的三、四線城市,不到 500 米長的商業(yè)街上出現(xiàn) 3 家及以上咖啡店已不再稀奇。連鎖品牌研究機構(gòu)極海數(shù)據(jù)顯示,31% 的幸運咖門店開在瑞幸周邊 200 米范圍內(nèi),45% 的幸運咖則會在周邊 500 米范圍內(nèi)避開瑞幸。

“小城好的位置、人流多的商業(yè)街就兩條,躲不開,只能貼身打。” 張燕說。多位幸運咖加盟店商告訴《晚點 LatePost》,兩次明顯的銷售下滑節(jié)點正是 2023 年 3 月庫迪開業(yè)、9 月瑞幸醬香拿鐵爆火的時候。

各品牌開始在門店形象上不斷升級,以求吸引注意力:幸運咖門店招牌不斷加大加寬,迎客音響要求日常都打開。一位瑞幸加盟商曾因選址不適合做 3 米高、6 米寬的大門頭,遲遲不獲批開店,直到半年后,當(dāng)他找到合適門店,此時租金已上漲 1/3,店鋪門頭裝修光材料就多花了 5-6 萬元。

蜜雪冰城的成功很大程度上得益于它有足夠長且相對安穩(wěn)的成長空間。

誕生于 1997 年的蜜雪冰城用了 26 年才開拓出超 3 萬間門店,成為了全國最大的茶飲連鎖品牌。成立前 10 年,蜜雪冰城只有一家自營門店,沒有開放連鎖加盟;接下來的 10 年,蜜雪冰城一邊自建供應(yīng)鏈一邊擴(kuò)張,在達(dá)到萬店規(guī)模后才加速擴(kuò)張。

2018 年前,中國的茶飲市場競爭并不算激烈,這也使得蜜雪冰城有機會慢慢打磨產(chǎn)品與供應(yīng)鏈體系。《晚點 LatePost》曾提到,蜜雪冰城爆款檸檬水背后的供應(yīng)體系花了 6 年才趨于穩(wěn)定,而蜜雪冰城核心原料自產(chǎn)中央工廠從 2012 年就開始布局,占地 800 余畝、有 50 余多條產(chǎn)線、年產(chǎn)能達(dá)到 130 余萬噸的大咖國際食品公司不僅供給蜜雪冰城,還能服務(wù)多家頭部茶飲、咖啡品牌。

幸運咖起初也與蜜雪冰城一樣,注重運營能力打磨而非急速擴(kuò)張。邱騰宇稱,蜜雪冰城接手后,幸運咖重新花了大量時間驗證市場可行性,以及建立產(chǎn)品研發(fā)體系。他舉例,團(tuán)隊通過調(diào)研后發(fā)現(xiàn),小鎮(zhèn)消費者其實一開始并不能接受高濃度咖啡,于是幸運咖把粉水比從 20 克下調(diào)至 18 克,更有針對性地適配目標(biāo)人群口味。

幸運咖成立之時沒有選擇在全國鋪開加盟,而是圍繞河南省逐步向外輻射。對于因運輸成本高、運營管理暫時跟不上的省份,幸運咖會選擇暫時放棄。“幸運咖擴(kuò)張的前提是要保證加盟店中有 70% 是盈利的。” 邱騰宇說。

不過很快幸運咖就意識到,它今天面臨著的是一個比蜜雪當(dāng)年更為嚴(yán)苛的競爭環(huán)境。

2020 年底,瑞幸開啟下沉戰(zhàn)略,平均每天新開出 2 家加盟店,并在第二年開出了 6024 間店,在國內(nèi)的門店數(shù)量甚至超過了星巴克。相比之下,此時的幸運咖門店數(shù)剛剛突破 500 家,才準(zhǔn)備走出河南,開放省外加盟。

競爭對手的營銷攻勢激進(jìn)而持久。瑞幸在誕生之初就請了當(dāng)紅影星湯唯、張震,后來又找了谷愛凌、易烊千璽。增長又強化了品牌形象。曾為瑞幸即溶咖啡提供咨詢的品牌和營銷專家小馬宋說,瑞幸門店數(shù)已做到全國第一,傳遞 “國民第一咖啡” 這樣的信息就是認(rèn)知強化。

一位 2023 年底離職的幸運咖員工對《晚點 LatePost》稱,公司的產(chǎn)品戰(zhàn)略是創(chuàng)新,“上什么,我們要在最快的速度拿到物料上新品”。而實際上,瑞幸的生椰拿鐵走紅后一年,幸運咖才拿下與頭部原材料供應(yīng)商菲諾椰奶的合作,上新了自己的椰椰拿鐵。

據(jù)了解,幸運咖在 2021 年才搭建起產(chǎn)品統(tǒng)籌團(tuán)隊,此后又花了一年時間才跑通上新全流程。2023 年,這支團(tuán)隊基本上能做到 14 天內(nèi)完成模仿研發(fā),30 天內(nèi)落地新產(chǎn)品。盡管如此 ,瑞幸的效率仍更勝一籌,它已經(jīng)能夠做到周周上新,全年上線超 200 多款產(chǎn)品。

起家于縣城的藍(lán)嘴獸咖啡創(chuàng)始人黃凡智認(rèn)為,下沉咖啡市場在培育期的時候,消費者買咖啡,始終需要一個理由。哪個品牌能玩出 “花樣”,理由越充分。在這個過程中,瑞幸毫無疑問將馬太效應(yīng)發(fā)揮到了極致。

根據(jù)幸運咖官方微信,近三年總共推出 37 款新品。其中只有榴蓮拿鐵、枸杞拿鐵、人參拿鐵等產(chǎn)品是瑞幸之前沒做過的。到目前,幸運咖還沒找到屬于自己王牌產(chǎn)品。

而蜜雪冰城和幸運咖在咖啡原料上的規(guī)模優(yōu)勢則被追上。

2023 年,瑞幸成為了全國首家萬店規(guī)模的咖啡品牌,而幸運咖此時僅有不到 3000 家門店。規(guī)模優(yōu)勢為瑞幸?guī)砹瞬少弮?yōu)勢,進(jìn)一步幫它降低了成本以開展價格戰(zhàn)。據(jù)瑞幸最新財報,瑞幸咖啡的單杯價格從 2023 年二季度的 15 元下降到了四季度的 13 元。

瑞幸早在 2019 年就開始自建烘焙工廠,首個烘焙基地于 2021 年 4 月正式投產(chǎn);位于江蘇昆山的第二工廠也將于 2024 年建成。據(jù)了解,如果兩個工廠齊開,瑞幸的烘焙產(chǎn)能將超 4.5 萬噸。烘焙廠的建立讓瑞幸在上游產(chǎn)業(yè)鏈形成了更靈活的供應(yīng)優(yōu)勢,并在咖啡豆品控方面擁有了更多主動權(quán)。

“咖啡行業(yè)不存在防守,只能貼身開打。” 美團(tuán)龍珠資本創(chuàng)始人朱擁華曾如何評價這個行業(yè)。根據(jù)招股書,美團(tuán)龍珠是蜜雪冰城的第一大外部股東。

03

想去定義 “低線城市” 的消費習(xí)慣,已經(jīng)行不通了

每一家幸運咖線下門店的墻上,都掛著關(guān)于咖啡的配比知識解說圖,比如鴛鴦奶咖里有多少奶、多少咖啡,菜單上也為所有產(chǎn)品配上了示意圖。幸運咖試圖以此告訴小鎮(zhèn)消費者,一杯 “正宗” 咖啡長什么樣。

在實際經(jīng)營中,幸運咖卻沒有將這些 “正宗” 的咖啡當(dāng)作自己的主力產(chǎn)品。相反,它默認(rèn)在全系咖啡產(chǎn)品中加糖,即便是最普通的美式咖啡。蜜雪冰城的經(jīng)驗告訴幸運咖,三四線城市的消費者的咖啡口味停留在即溶咖啡階段,加糖是絕大部分人熟悉的味道。團(tuán)隊判斷,這是讓小鎮(zhèn)青年喜歡上咖啡的一種過渡性手段。

幾年前,有投資人喝過幸運咖之后,覺得 “淡得不行”,就問張紅甫,為什么幸運咖沒有咖啡味。他轉(zhuǎn)述了張的回答:多數(shù)人記憶中的咖啡味道實際上是星巴克定義的,但下沉市場消費者沒喝過星巴克,幸運咖有機會定義咖啡的味道。

許多歐洲人、澳洲人來中國都詫異于黑咖啡基本只有美式一個選擇。國內(nèi)的精品咖啡店也常常遇到消費者不接受更貴的低烘、酸味豐富的豆子。這都是星巴克在中國影響力的體現(xiàn)。不過霍華德·舒爾茨(Howard Schultz)建立星巴克依靠的還是自己在意大利旅行時感受到的經(jīng)典風(fēng)味,而不是重新定義一種新的味道。

一位經(jīng)營著數(shù)千門店的咖啡品牌 CEO 認(rèn)為,幸運咖在咖啡里默認(rèn)加糖沒有道理。加了糖的咖啡并沒有降低苦味感知,而是以量壓制,減少了苦味在咖啡里的占比,所以喝起來既甜又苦。如果糖加得過多,甜味會占據(jù)主導(dǎo),整杯咖啡也將會失去風(fēng)味特性。

所以盡管幸運咖現(xiàn)在已經(jīng)在用獲獎的咖啡豆,加了 Manner 等品牌選用的朝日唯品牛奶,但還是被張燕等加盟商認(rèn)為 “料都是給足了,產(chǎn)品依然缺少特點”。

藍(lán)嘴獸咖啡創(chuàng)始人黃凡智告訴《晚點 LatePost》,從過往的經(jīng)驗來看,一二線城市的消費習(xí)慣與消費品牌滲透到低線城市,一般至少需要 3 - 5 年。但抖音、快手快速把不同城市的消費風(fēng)貌傳遍全國——這與蜜雪冰城當(dāng)年的成長環(huán)境截然不同。

我們選擇華東、華南、華中、西北、西南各地區(qū)人均 GDP 最低的十個四線、五線城市作為樣本。蜜雪冰城很自然地出現(xiàn)在每個城市里,但庫迪、星巴克也都在。反倒是幸運咖只覆蓋了 8 個城市。

這 10 個四五線城市里,星巴克也都開了至少一家。根據(jù)星巴克中國去年發(fā)布的 2025 計劃,這家公司要在 2 年多時間里新開 3000 間門店,覆蓋了幾乎所有地級以上城市。星巴克中國區(qū) COO 劉文娟此前接受《界面新聞》采訪時說,這家公司看重的不只是 300 個城市,也將覆蓋縣域市場。

在我們從不同地區(qū)隨機選取的 10 個縣城里,星巴克也進(jìn)駐了 3 個。瑞幸覆蓋了 8 個、霸王茶姬進(jìn)駐 6 個。幸運咖的覆蓋和喜茶差不多——曾經(jīng)堅持高端路線的喜茶在 2022 年 11 月才第一次開放加盟,目前已經(jīng)有 3000 多間門店,比幸運咖多兩成。

瑞幸覆蓋的地區(qū)已經(jīng)遠(yuǎn)比幸運咖更為廣闊。到今年,連星巴克都開始進(jìn)駐縣城。幸運咖想要爭取的消費者已經(jīng)知道咖啡是什么味道。

盡管品牌、媒體、投資者還是在用 “低線城市”、“下沉市場” 把那里的消費者區(qū)隔出來,讓自己覺得找到了新大陸,那里有等著他們定義的消費習(xí)慣。但今天一個人能獲得什么信息,已經(jīng)不是他人在哪兒所決定的;他的興趣、他把錢花在哪兒也不總是被他的收入階層所決定。

這就是今天的中國市場,蜜雪冰城去北上廣能開得下去、星巴克進(jìn)縣城也有人買,最終決定勝負(fù)的不是別的,還是一個品牌帶來了怎樣的產(chǎn)品。

文中張燕為化名

孫海寧對本文亦有貢獻(xiàn)

題圖來源:《雙重人格》