文:仙子

來源:觀潮新消費(ID:TideSight)

新年的余溫未盡,新茶飲行業又迎來一個新的IPO。

01

“上海嬸子”稱霸北方

一個“上海嬸子”的諢名坐實了滬上阿姨的地域屬性,但攤開招股書才發現,其門店大本營不在上海,而是山東,這里也是創始人單衛鈞夫婦的老家。

創業之前,單衛鈞和妻子周蓉都曾供職于美企500強,并一路高升至高級經理,不低的起點給了兩人往上搏一搏的決心。

2011年,單衛鈞夫婦賣掉山東的房產和車輛,舉家搬到了上海。“因為之前的工作經歷,我們也想可不可以做一個自己的品牌,做大規模連鎖。”單衛鈞曾提到,他們早期的創業目標便是做“小店”,類似絕味鴨脖的商業模式,主打一個復制效率高。

一次偶然的機會,夫婦倆在一個老弄堂里看到一位上海老阿姨操持的奶茶店異常火爆,這位阿姨不光賣珍珠奶茶和八寶粥,還把八寶粥和奶茶混在了一起搭配著賣。

老阿姨不經意的嘗試讓單衛鈞夫婦如獲天啟。

彼時,新茶飲時代尚未到來,內地仍是臺式奶茶的天下,盡管奶茶店開遍大街小巷,但不健康的刻板印象依舊與之掛鉤。

相比之下,用現煮方式混搭五谷雜糧和奶茶既健康又新鮮,于是2013年,單衛鈞夫婦在上海人民廣場開出第一家奶茶店,將血糯米、紅豆、青稞、燕麥等健康營養的膳食谷物與奶茶混合,開辟了“現煮五谷茶”賽道。

為紀念產品的靈感來源,單衛鈞將品牌命名為“滬上阿姨”。

隨著門店的擴張,單衛鈞很快發現在上海做奶茶生意的不易:高房租、高競爭、高人工、低利潤。另一方面,五谷茶更適合做成熱飲,這決定了滬上阿姨的產品在北方要更受歡迎。

于是單衛鈞為滬上阿姨的擴張定下兩個基調:一路向北,一路下沉。

盡管按招股書的解釋,北擴的初衷僅是因為產品更適合北方人的口感,但這個無心插柳的舉動卻成就了滬上阿姨北方新茶飲頭號霸主的地位。

2015年后,隨著喜茶、奈雪的出現,奶茶行業進入新茶飲時代,消費升級的步伐推動著行業的快速擴張,直接表現便是門店量的劇增。

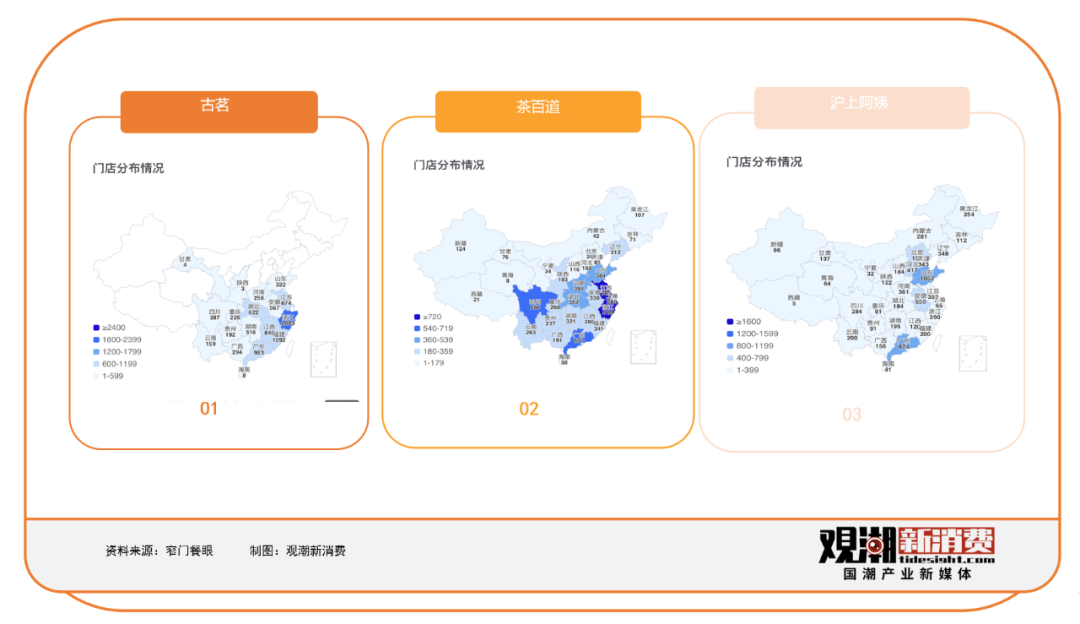

但無論是北方起家的蜜雪冰城,還是南方發跡的古茗、茶百道,其擴張步伐始終圍繞南方展開,茶百道除了大本營四川,多分布于江浙滬,古茗布局的15個省份中只有2個屬于北方。

而滬上阿姨門店分布最廣的地區在山東,達到1024家,此外,華北乃至東北地區也是滬上阿姨的重鎮,而江西、湖南、福建等南方地區卻少有分布。

避開了競爭對手出沒的南方,滬上阿姨在遼闊的北域不停狂奔。

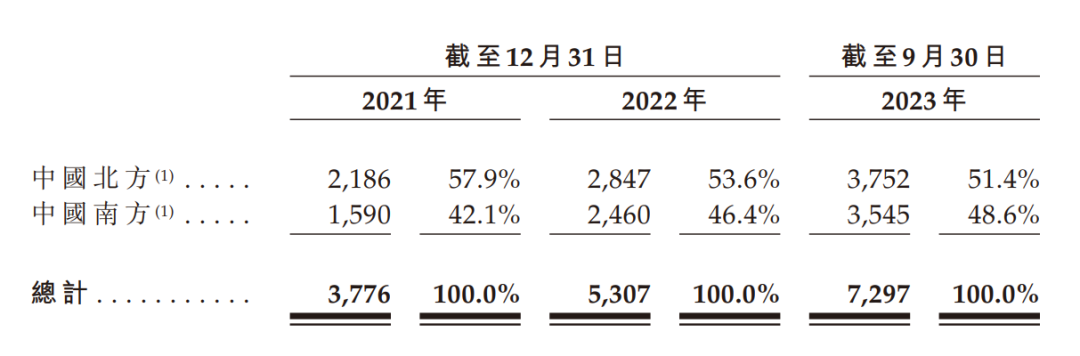

從門店量來看,2013年—2020年,滬上阿姨門店量只擴張了2000余家,但從2020年—2023年,其門店量突破了7000家。

其中,南方門店量占比從2021年的42.1%上升至2023年的48.6%,對應的北方門店量占比則從57.9%下降至51.4%。

巧合的是,古茗和滬上阿姨各自的門店中,三線及以下城市的門店占比均為49%。這意味著,南方下沉市場的茶飲基本盤遠優于北方。

時至今日,無論是百度地圖的研究報告,還是美團的統計數據,奶茶門店量排名前三的城市均在廣東。

(圖源滬上阿姨招股書)

(圖源滬上阿姨招股書)

另外滬上阿姨整體的門店分布也比較分散,覆蓋了全國31個省份,相較之下,古茗只在15個省份有布局,其中87%的GMV都集中在8個省份,更便于利用規模效應攤薄成本。

頭部新茶飲品牌,除了滬上阿姨,也就只有安徽蚌埠的甜啦啦遵循了從南到北的發家之路。

甜啦啦成立于2015年,那一年新茶飲時代啟幕,但與喜茶、奈雪以30元打開高端價格帶不同,甜啦啦以不到10元的價格先人一步下潛到縣域市場。

和所有的新茶飲一樣,甜啦啦最初的擴張也以總部為核心,輻射周邊500公里的區域,包括河南、山東等地,并在近幾年進一步擴張至山西、河北乃至東三省。

為何是北上而非南下?甜啦啦副總經理許周首先提到了地形因素。“以我們的大本營安徽為例,皖北以平原為主,皖南則多是山區,平原地區人口相對集中,門店覆蓋的人口規模更廣,口感差異不會很大,市場更好打。”

產品上,甜啦啦以鮮果茶為主,“調研顯示,我們的產品口味更受北方市場歡迎,因此華北成為首要發展陣地。”

價格因素也被考慮其中,許周提到甜啦啦最初的產品價格帶基本在5元左右,“這個價格更適合在北方的縣域市場做擴張,南方市場的價格帶普遍還要再高一點。”

得益于足夠低的價格,甜啦啦覆蓋了多個年齡層的消費人群,其門店廣泛地開在了小學、中學以及社區附近,密集開店的策略提高了聲量與銷量,讓甜啦啦成為北方下沉市場的翹楚。

“2015年我們初創做直營店時就在首家門店相隔不到100米的位置開了第二家門店,繼而又在附近開第三家。”

許周提到,下沉市場能夠承載大約四萬家平價茶飲店。“中國有近兩萬個鎮和一千多個鄉,去掉一半也能開近2萬家茶飲店;如果加上縣城、地級市等,新茶飲的市場容量十分巨大。”

古茗創始人王云安也曾表示,“三四線城市的基數太大了,完全容得下20個古茗這樣的品牌”。

隨著競爭的加劇,尋找下一個增量來源迫在眉睫,過去被忽視的北方市場因為競爭飽和度低于南方,開始被頭部品牌密集進軍。

2023年初古茗提出新增3000家門店的目標,并將重點拓展區域放在了山東、廣西、貴州、安徽四省,山東成為古茗北上的第一站。

經過一年的深耕,截至發稿前,窄門餐眼數據顯示,古茗在山東的門店量已達到322家,另外河南的門店也達到了256家。

霸王茶姬也開啟了北上的進程,先后進軍河北、山東、陜西等省份,8月份霸王茶姬第2000家門店在北京開業,并實現連續多日爆單的佳績。窄門餐眼數據顯示,霸王茶姬目前在全國31個省份均有布局。

即便是曾經不被看好的檸檬茶,也已在北方落地生根。檸季已經覆蓋了山東、河南、陜西三省,LINLEE林里·手打檸檬茶更是把檸檬茶賣向了遙遠的東北。

北方或許存在諸多不便,供應鏈建設、商圈繁榮度、氣候條件等等,但切不可因此就忽視了北方潛藏的消費實力。

“沒去東北前我們也以為東北消費力不夠,但實地考察了才發現東北人冬天也有喝冰飲的習慣,他們對奶茶的需求量很高。”許周表示。

古茗市場負責人頓賢也曾表示,山東本地茶飲品牌的價格帶并不比南方便宜,即便在一些縣城,價格在16-18元左右的單品也十分常見。“北方下沉市場的熱鬧程度是難以想象的。”

與此同時,北方本土新茶飲近兩年的快速發展同樣證明了北方的消費潛力。

山東的阿水大杯茶已經開出了近1500家門店;陜西的茶話弄,一年門店翻了4倍,營收逼近10億。在等待南方新茶飲北上的同時,他們也主動走出區域,邁出了全國化的第一步。

04

結語

從南到北也好,從北到南也罷,都是基于自身優劣勢作出的戰略判斷,本質上仍是服務于全國化這一目標,而存量時代的到來無疑將各品牌全國化的愿景更早地提上了日程。

新年余溫未盡,茶百道、書亦燒仙草便先后啟動了“0加盟費”計劃,隔壁的挪瓦咖啡也推出“千店策略”,宣布拿出5000萬元補貼創業者。

大手筆花錢的背后是搶人、搶點位、搶市場。

今日資本的徐新曾提出一個經典論斷:“當你喝咖啡的時候,想到星巴克和瑞幸,并不是因為他們咖啡最好喝,而是二者門店開得到處都是。”

以線下門店為核心的業態注定了新茶飲不會陷入“無限競爭”,當下的新茶飲行業已然進入了封場圍獵的階段,規模便是品牌最堅實的安全牌。

但與互聯網時代“有你沒我”的競爭不同,新茶飲賽道不會變成只剩幾家的局面,因為消費者對茶飲的需求仍然是口味多元化、要素多元化。

求新求變依舊是行業的底層邏輯。