文:David Xia整理

來源:中外香料香精第一資訊(ID:perfumeflavor)

根據《調味品分類》國家標準(GB/T20903-2007),調味品指在飲食﹑烹飪和食品加工中廣泛應用的,用于調和滋味和氣味并具有去腥、除膻、解膩、增香、增鮮等作用的產品。按照終端產品分類可分為:食用鹽、食糖、醬油、食醋、味精、芝麻油、醬類、豆豉、腐乳、魚露、蠔油、蝦油、橄欖油、調味料酒、香辛料和香辛料調味品、復合調味料和火鍋調料共17類。

調味品在我國具有悠久的歷史,早在5000年前,就有了制鹽的生產;大約在3600年前,開始用鹽加工調味品;醬油、食醋、醬、腐乳、辣椒及八角等傳統調味品自古以來就十分盛行。

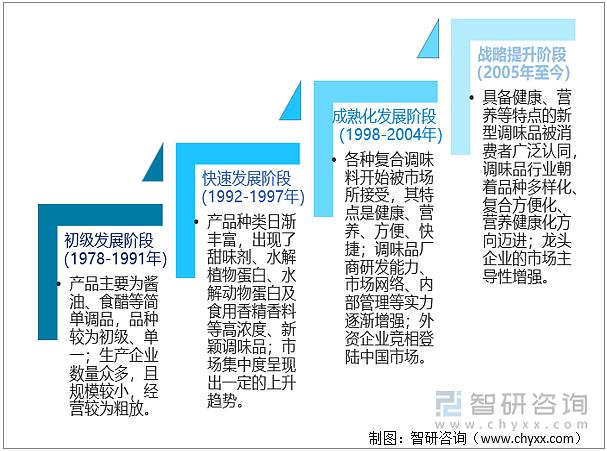

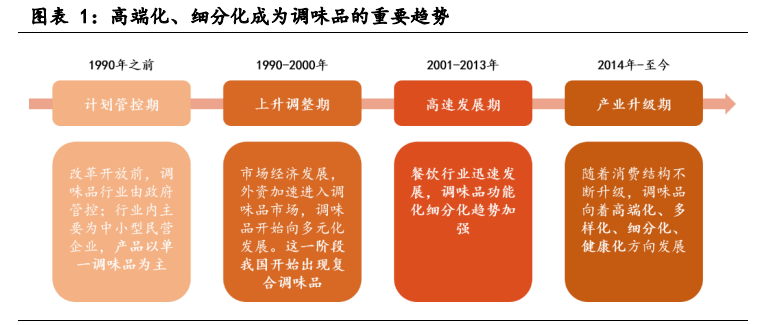

總體來說,改革開放以來,我國調味品行業的發展可分為初級發展、快速發展、成熟化發展和戰略提升四個階段。現階段調味品行業正朝著品種多樣化、復合方便化、營養健康化方向邁進。

中國調味品產業發展歷程

我國飲食文化深厚,調味品種類眾多,產量位居全球前列,且隨著社會經濟增長和居民消費能力的不斷提升,人們對不同品類調味品的需求逐漸趨于廣泛,2021年我國調味品產量和消費量均實現了增長。2021年,我國調味品產量為6345萬噸,同比增長4.76%;消費量為6276.5萬噸,同比增長4.66%。

我國是調味品生產大國,出口量遠遠高于進口量,不過我國調味品出口量占國內消費總量的比重相對較低,國際出口也是以華人市場和餐館為主。2021年,我國調味品進口量為9.87萬噸,出口量為78.35萬噸;2022年1-9月,我國調味品進口量為7.00萬噸,出口量為61.43萬噸。

從進口來源來看,我國調味品主要從韓國、泰國、日本等地進口。2022年1-9月,我國從韓國進口調味品1.76萬噸,占總進口量比重為25.14%;從泰國進口調味品1.21萬噸,占總進口量比重為17.34%;從日本進口調味品0.83萬噸,占總進口量比重為11.83%。

從出口流向來看,我國調味品主要出口至美國、中國香港、韓國等地。2022年1-9月,我國調味品出口至美國8.48萬噸,占總出口量比重為13.81%;出口至中國香港7.56萬噸,占總出口量比重為12.31%;出口至韓國6.19萬噸,占總出口量比重為10.07%。

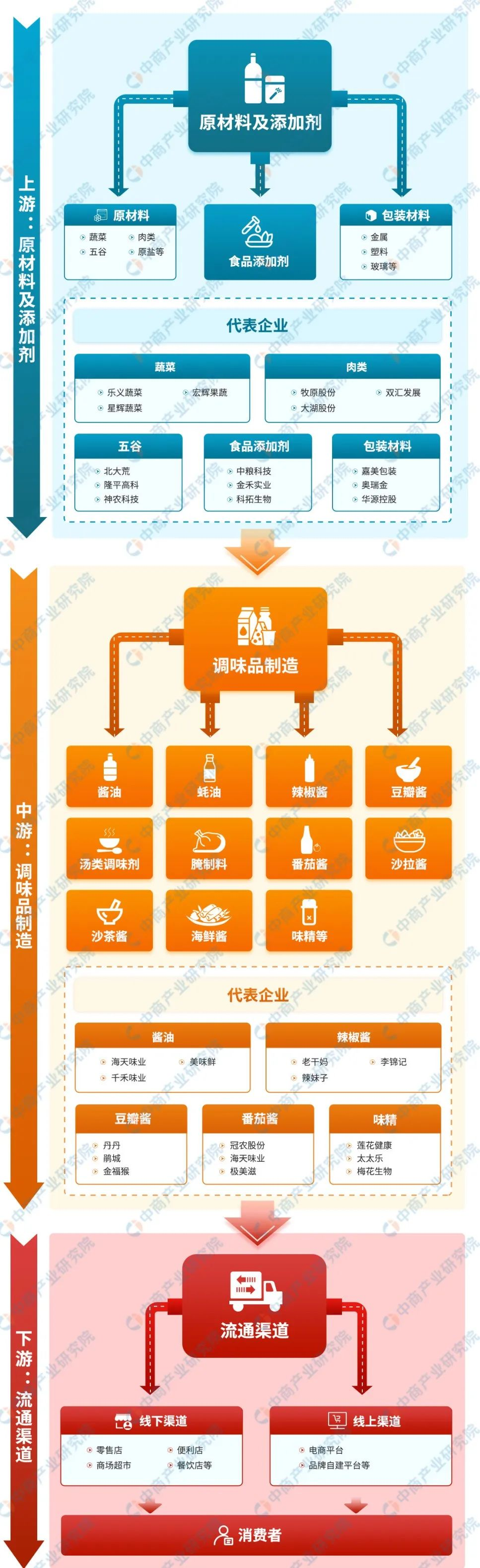

我國調味品行業主要產品有醬油、食醋、味精、調味料酒等,其中醬油因其有獨特醬香,滋味鮮美,有助于促進食欲,產量規模最大。2021年,我國醬油產量為778萬噸,食醋產量為444萬噸,味精產量為212萬噸,調味料酒產量為318萬噸。調味品產業上游主要包括大豆、小麥、玉米、肉類等原材料,以及包裝、食品添加劑等行業;中游是調味品生產企業;下游流通渠道包括線下和線上兩種渠道,終端需求包括B端和C端,其中B端主要為餐飲和食品加工業,C端主要為個人及家庭消費。

調味品向著高端化、細分化大步邁進。在“民以食為天”的中國,人們對食物風味的要求極高,從而各種調味品出現。調味品是能增加食品菜肴的色、香、味,促進食欲的輔助產品,不僅是消費者一日三餐的必需品,同時也廣泛應用于食品加工領域,在食品產業中占有重要地位。我國的調味品行業經歷了四個發展階段,當前正處于產業升級期:一方面,消費者對調味品的購買力增強,關注重點逐漸從價格轉移到口味與質量,行業高端化大勢所趨;另一方面,餐飲業菜系日漸豐富,消費者和廚師們不再滿足萬金油式的調味品,對調味品專用化,細分化提出了更高的要求。高端化、細分化成為當前調味品行業發展的重要趨勢。

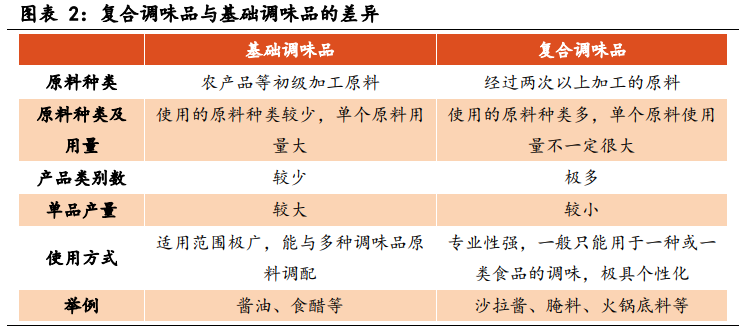

復合調味品味道豐富,產品極具個性化。根據產品成分的不同,調味品可分為基礎調味品和復合調味品,復合調味品通常是由兩種及以上的基礎調味品按一定比例調配制成,在原料種類、用量、產品類別數、單品產量、使用方式上與基礎調味品均有一定差異。復合調味品可實現多種風味的調配,使用便捷且味道豐富,引領了很多飲食方面的潮流。隨著行業的發展,我國調味品正向著“基礎調味品-復合調味品”的路徑演變,復合化趨勢持續加強。

產業鏈參與者較多,應用場景豐富。復合調味品產業鏈參與者較多,上游包括原材料和包裝材料,其中原材料主要為食鹽、味精等基礎調味料及肉類、豆類、蔬菜、油類等輔料;中游為復合調味料生產供應,產品涵蓋火鍋底料、中式復合調味品、西式復合調味品等眾多品類;下游可通過電商平臺、商超、便利店等線上線下渠道直接觸達個人消費者,或進入餐飲、酒店、食品加工等場景,應用方式多樣。

產品針對市場不斷豐富,美味選擇多樣。復合調味品中的呈味成分多,口感復雜,各種呈味成分的性能特點及其之間的配合比例決定了復合調味品的調味效果,按照不同的復合配方可以制作出獨特的風味。從市場應用來看,目前我國的復合調味品形成了五大產品群,分別是湯料、風味醬料、漬裹涂調料、復合增鮮料、復合香辛料,每一個產品群又擁有豐富的產品矩陣,在口味上不斷推陳出新,可以滿足消費者對不同口味的差異化需求。家庭端,為“烹飪小白”提供便捷美味。隨著生活節奏的加快、消費觀念的改變以及對生活品質的追求,消費者已不滿足于過去的油、鹽、醬、醋等單一調味品,復合調味品成為不擅長烹飪或不愿意在烹飪上花費過多時間和精力、追求制作簡單化、快捷化且對食品口味有一定追求的家庭的最佳選擇。

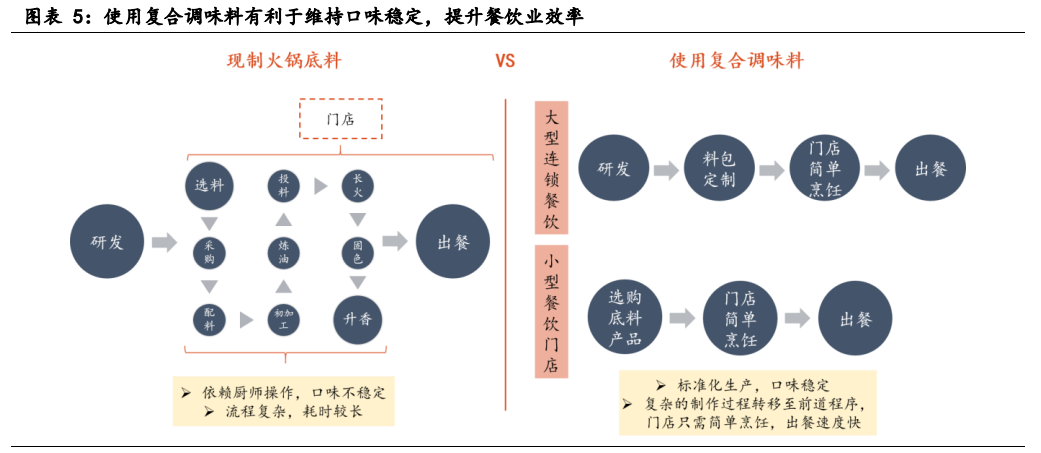

餐飲端,第一,復調生產標準化,口味穩定性有保證。由于我國中餐細分菜系種類較多,制作過程復雜且較為依賴廚師的烹飪手藝,產品被標準化存在一定的難度。傳統的完全依靠廚師烹飪和調味的模式中,廚師的烹飪方法和水平千差萬別,無法保證口感的統一,且調配流程冗繁,而使用搭配好的復合調味品使餐廳層面僅需有限的烹飪工作,菜品口感的穩定性就能得到極大地提升。

第二,簡化門店程序,提升運營效率。對于餐飲行業,門店可通過研發定制,或采購市場中現有的復合調味料將復雜的調味轉移至前道工序,從而簡化后廚烹飪流程,提高出餐速度,提升門店整體的運營效率。以火鍋為例,底料的炒制包含選料、配料、初加工、煉油、投料、長火、固色、升香多個過程,在過程中原料的選擇、用料的比例、炒制的火候等都會影響火鍋的風味,因此現炒鍋底對廚師提出了極高的要求,操作難度較大,且耗時較長,標準化制作的火鍋底料可以很好地解決口味穩定性及效率問題。

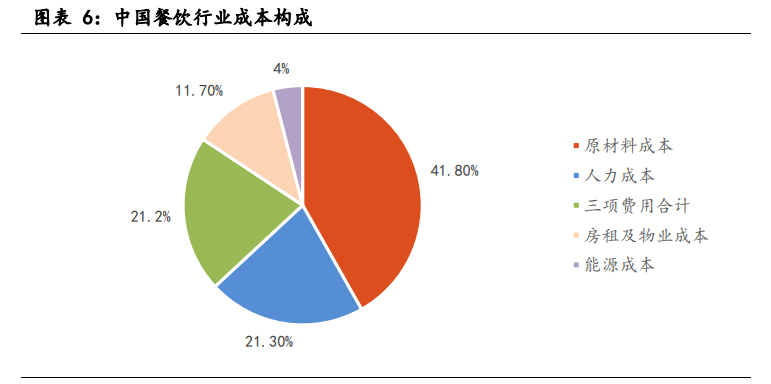

第三,使用復調有利于降低成本。隨著老齡化社會的到來,我國的人力成 本越來越高,優秀的廚師資源愈加稀缺,大量連鎖餐廳及小微餐廳越來越難用較高的成本雇傭一整套后廚班底。據艾媒咨詢數據,中國餐飲占比最高的三項成本中,人力成本以 21.3%的比例位列第二,且近幾年餐飲成本變化中增速較快的是人力成本和房租,這也成為了當前餐飲企業降本增效的重要切入點。運用復合調味品可以將部分專業性強的廚師替換成機動性強的一般服務人員,一方面可以直接降低餐飲商戶的人力成本,另一方面后廚班底精簡有利于縮小后廚面積,提升抵抗房租上漲壓力的能力,降低餐飲商戶整體的經營成本,提升餐廳坪效。

疫情期間逆勢增長,行業增速可觀。據艾媒咨詢數據,我國調味品市場規模2021年達到 4594億元,2022年預計為5133億元。其中,復合調味品市場規模 2021年達到1588億元,2022年為1786億元。2020-2022年受疫情影響,我國消費整體疲軟,2020年及2022年社會消費品零售總額均出現負增長,但該階段調味品市場規模仍保持增長,展現出其“必選”屬性,復合調味品受益于“宅經濟”的快速發展增速穩定。未來復合調味品市場預計仍將保持每年約 13%的增長,至2027年市場規模可達3367億元。

當前品類份額均衡,中式復調增長最快。從細分品類來看,當前我國的復合調味料主要有雞精、火鍋底料、中式復合、西式復合幾大類,其中雞精占比最多,約為 30%;火鍋底料及西式調味料各占 20%,中式復合調味料占比為 17%,中式、西式及火鍋底料市場較為均衡。根據 Frost&Sullivan 統計,中式、西式復調及火鍋底料均保持較快增長,2016 至 2021 年增長最快的為中式復合調味料,年復合增速約為 16.5%,西式復合調味料及火鍋底料約為 14%和 13.8%。

家庭消費渠道豐富,餐飲占據半壁江山。從渠道來看,我國調味品主要有餐飲業、家庭消費和食品工業三種消費渠道,家庭消費在零售終端又可以細分為現代流通渠道與傳統流通渠道。據中國調味品協會統計,餐飲消費和家庭消費是我國調味品最主要的消費渠道,其中餐飲渠道占比 60%,家庭消費約為 30%。對于復合調味品,由于相比于普通家庭消費,餐飲及食品加工等領域會更多使用滋味豐富、獨特的復合調味品來吸引消費者,因此 B 端渠道占比更大,隨著近年來外賣餐飲及預制菜等行業的興起,我國的食品加工產業鏈不斷豐富,食品加工渠道在復合調味品的地位相較基礎調味品更加凸顯。

短期波動不改長期增勢,餐飲實現“開門紅”。當前我國餐飲行業已進入成熟階段,增長勢頭強勁,整體水平快速提升。據國家統計局數據,2012 年以來我國餐飲行業年收入增長迅速,至 2019 年已達 4.67 萬億元。雖近三年受新冠疫情影響行業整體遇冷,全國多個地區的餐飲堂食遭遇階段性停擺,餐飲行業年收入出現較大波動,但隨著全球進入后疫情時代,2023 年開年以來國內消費復蘇腳步加快,餐飲市場逐步回暖。據中國烹飪協會調研,2023 年春節期間(1 月 21 日至 1 月 27 日),全國受訪餐飲企業營業收入與 2022 年春節相比上漲 24.7%,與 2019 年春節相比上漲 1.9%;客流量與 2022 年春節相比上漲 26%,與 2019 年春節基本持平。我國線下消費場景加快恢復,餐飲實現“開門紅”。

餐飲連鎖化率加速提升,打開復調天花板。我國餐飲行業擴張過程中伴隨著連鎖化率的提升,在餐飲連鎖化進程加快,人力成本提高的情況下,B 端餐廳亟待降低運營成本,但同時,消費者對餐飲多元化及口味穩定性的需求也不可忽視。復合調味品廠商往往具備成本優勢,標準化程度更高,因此餐飲端使用復合調味品的動機不斷加強。近年來,我國餐飲行業的連鎖化程度持續提升,且增速較快,據中國連鎖經營協會和美團研究院數據,2018 至 2021 年,我國餐飲連鎖化率從 12%提升至 18%,但對比發達國家,我國餐飲行業的連鎖化水平仍然較低,未來提升空間仍然較大,未來有望進一步拉高復合調味品的天花板。

中小連鎖品牌高增,降本增效需求大。近年來我國中小規模連鎖品牌增長迅速,一方面一些地方的中小餐飲經營者在數字化管理工具的賦能下開始探索連鎖模式和擴張門店,另一方面,大量自主小本創業的人選擇通過加盟連鎖餐飲品牌的方式進入餐飲行業。2021 年門店數漲幅最大的是規模在 3-10 家店的連鎖品牌,其次是在 11-100 家店的連鎖品牌。通常,中小規模連鎖餐飲的成本優勢尚不顯著,對降本增效需求更大,使用復合調味品的優勢更加凸顯。

從類型來看,中餐連鎖門店比重穩步上漲,品牌連鎖加速發展。據中國連鎖經營協會和美團數據,2019-2021 年小吃快餐的門店數高居榜首,占比近 50%。其次是飲品店、面包甜點、八大菜系、火鍋和燒烤店,其中八大菜系和燒烤連鎖門店數量占比連續三年持續提升。從門店數同比增長的情況看,特色菜、燒烤、其他地方菜是 2021 年增長比例最高的三個品類,同比增速分別達 33.2%、27.6%和 22.1%。燒烤是餐飲市場中增長速度最快的品類之一,也是疫情期間恢復最快的品類,目前燒烤行業的市場規模每年還在以 10%左右的速度擴展。中餐連鎖門店的快速發展與中式復合調味品的高增速趨勢相符,未來隨著中式餐飲連鎖的進一步擴張,中式復合調味品仍有很大的發展空間。外賣行業如火如荼,開辟餐飲復調第二主場。我國外賣市場經過數十年的發展,產業規模不斷增加,2020 年以來受疫情影響,在餐飲堂食階段性受阻的背景下,線上化成為眾多餐飲企業服務消費者的重要方式,一些原本僅做堂食的餐飲企業也加入其中,外賣行業快速增長。據中商情報網及美團研究院數據,中國外賣餐飲市場規模從 2016 年的 1663 億元增長至 2021 年的 8117 億元,2022年預計可達 9417.4 億元;2020 和 2021 年外賣收入在全國餐飲收入中的占比分別達到 16.9%和 21.4%。

從量上看,一方面,我國城鎮化率持續提升,“生人社會”程度加深。據國家統計局數據,2022 年末我國常住人口城鎮化率達 65.22%,自 2010 年以來,約 1.8 億人離開鄉村和小城鎮的“熟人社會”,進入基于陌生人關系的城市,“生人社會”現象愈發明顯。據社科院測算,2035 年我國的城鎮化率將達到 74.39%,新增 2-3 億城鎮人口,“生人社會”程度進一步加深。

另一方面,我國家庭規模趨于小型化。據第七次人口普查數據,我國平均家庭戶規模為 2.62 人,與 10 年前相比已跌破“三口之家”的數量底線。在這兩個趨勢下,我國的社會單元逐漸縮小,居民在家做飯的人均成本,包括時間成本、食材成本、機會成本、心理啟動成本越來越高,但據中國連鎖經營協會數據,我國居民做飯場景仍在,超過 80%的消費者每周仍至少做 1-2 次飯,約50%的消費者每天至少做一次飯。居民做飯需求與人均成本提升之間的矛盾推動我國居家餐飲像日韓一樣向輕便化、快捷化的方向發展,復合調味品、半成品、預制菜市場也隨之擴大。

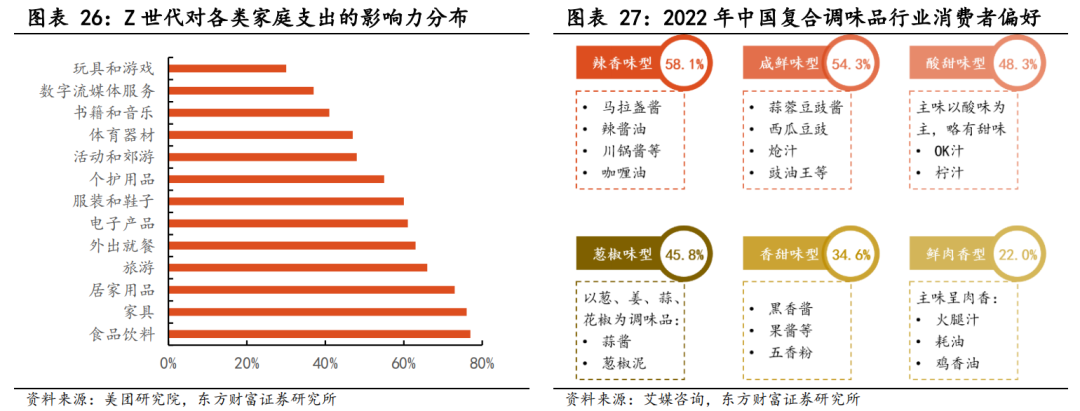

從價上看,行業正向多樣化、高端化方向發展。隨著我國居民人均可支配收入持續提升,消費升級勢不可擋,在飲食消費的觀念逐漸從“吃飽”向“吃好”演變的過程中,人們對口味的種類及品質需求也原來越高。同時,Z 世代逐漸成為中國新的消費增長引擎,對于廚藝不佳但又有做飯意愿的 Z 世代,復合調味品成為最佳輔助品。然而在追求品質生活的當下,單一普通的口味已經不足以滿足追求獨特性的 Z 世代的需求,各地風味、特色美食調料、以及以東南亞、韓式、日式為代表的異國美味也受到年輕人的青睞。據美團研究院及艾媒咨詢數據,在 Z 世代對各類家庭支出的影響力分布中,食品飲料位列第一,達 77%;而在 2022 年對中國調味品消費者的偏好調查中,復合調味品消費品類較多且分布較為均衡。復合調味品在 C 端已進入量價齊升的快速發展期。

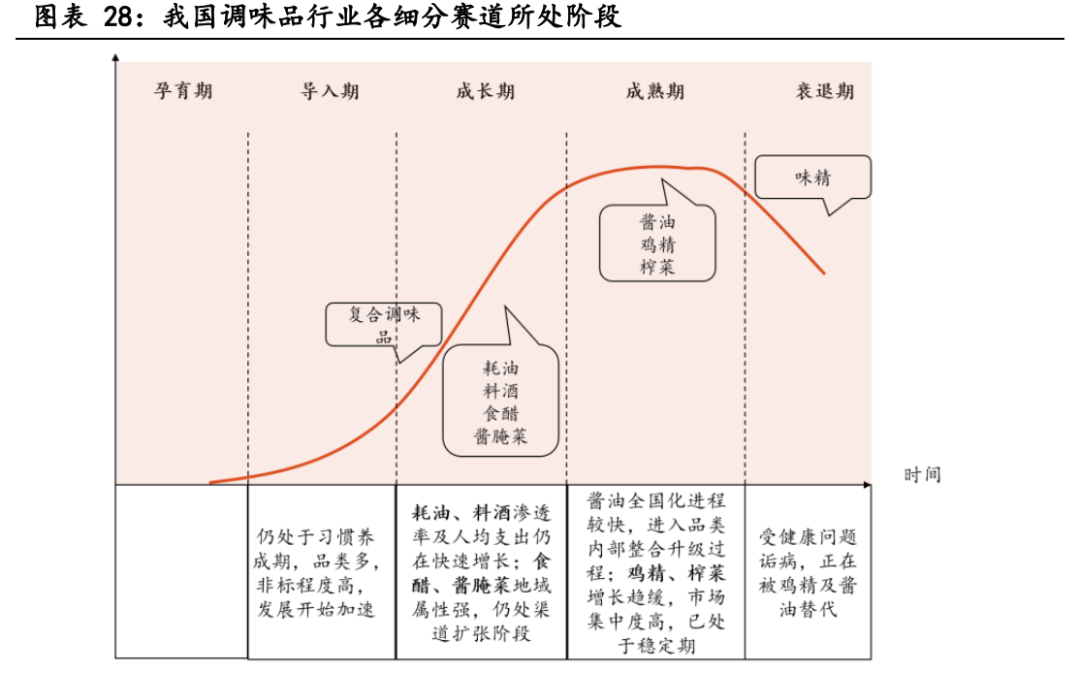

復調仍處發展前期,潛力巨大。在調味品各細分賽道中,相比于醬油、榨菜、料酒、食醋等品類,我國的復合調味品整體處于導入期,正在加速向成長期過渡,由于復合調味品的菜品針對性更強,考慮到下游應用的復雜性,該品類仍在突破階段。從發展趨勢來看,復調賽道整體保持高速增長,已成為調味品行業中規模增速最快的細分賽道之一。

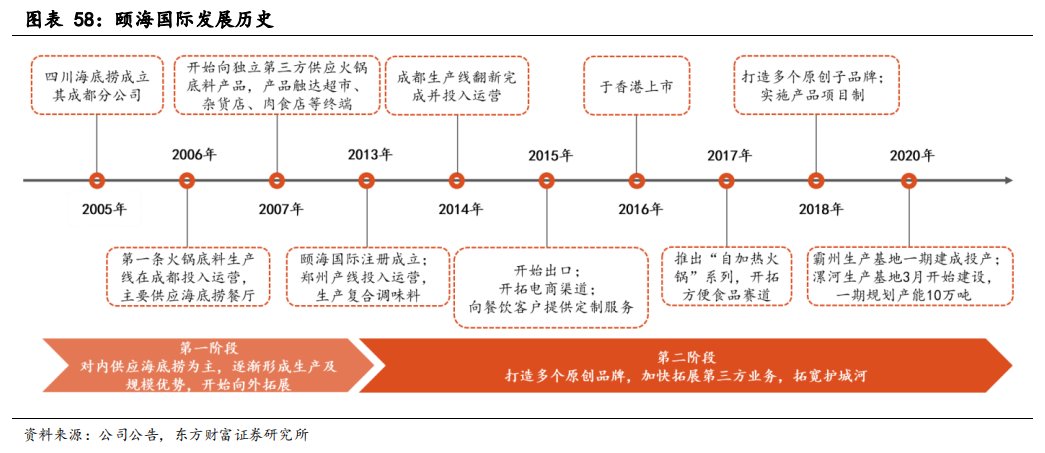

行業競爭激烈,三大陣營逐鹿市場。目前復合調味品行業可分為三大陣營:第一類是以天味食品、頤海國際等以生產復合調味料為主的“老牌”勁旅;第二類是以海天味業、恒順醋業、廚邦等為代表的傳統調味品頭部企業紛紛涉獵復合領域;第三是以倍樂食品、加點滋味等為代表的新興企業和品牌。

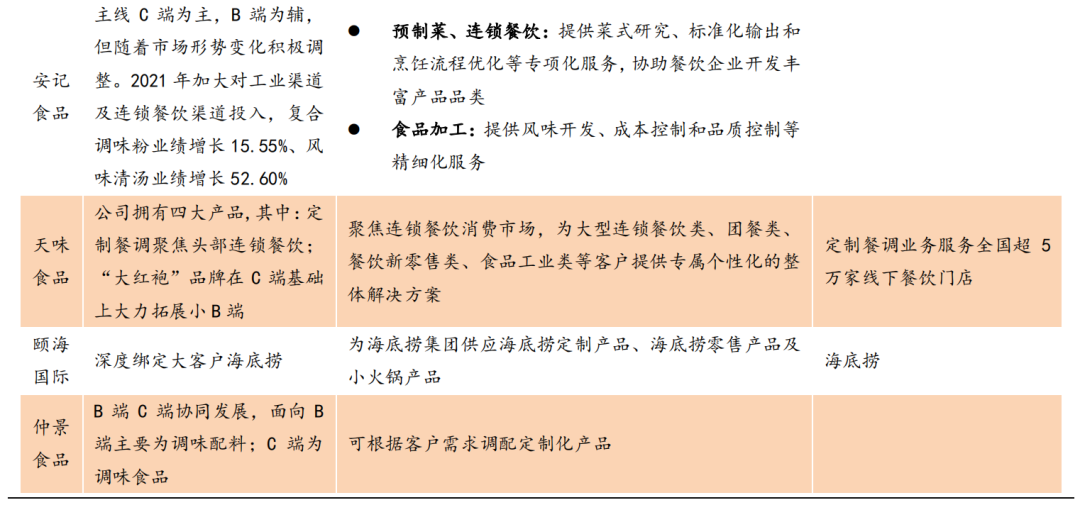

首先,行業中已有天味食品、頤海國際等頭部企業。天味食品深耕復調近30 載,在火鍋底料、中式復合調料方面形成了豐富的產品矩陣,其主要品牌“好人家”、“大紅袍”、“天車”已形成了一定的品牌效應;頤海國際背靠海底撈,在鞏固其 B 端渠道優勢的同時通過新品研發不斷向 C 端拓展。

其次,傳統調味品龍頭加快研發復合型產品,陸續推出火鍋底料、各類中式復調,強勢切入復調市場,具有較強的品牌及渠道優勢。

再次,行業的高增長潛力吸引了眾多新玩家進入,據中國調味品協會、天眼查、調料家數據,2021 及 2022 年調味品行業新注冊企業達 50626 家;據不完全統計,盡管受疫情影響消費整體表現低迷,但近兩年來復合調味品賽道仍有超 10 余起千萬級以上融資及上市事件,越來越多的復合調味品企業正在從小到大,從弱到強,不斷加碼復合調味料市場。

行業進入整合期,企業數量增速趨緩。由于我國地域廣闊,各地民眾口味與烹飪方法千差萬別,菜系類別豐富,我國復合調味品行業當前品類繁多,總體上大多數企業呈現“小而散”的格局,且區域性品牌較多,行業集中度低。但經過過去三年的激烈競爭,以及疫情期間部分中小企業在資金運營、成本控制、市場開拓等方面面臨更大壓力,行業內企業數量增速整體趨緩,部分中小企業逐漸退出市場。據中國調味品與企查查數據,2021 及 2022 年調味品企業注冊量大幅下降,存續企業增速放緩,我們認為行業整體出現拐點,增長逐漸趨于理性。

火鍋底料“一超多強”初具雛形,中式調料整合空間大。從品類來看,我國雞精市場已進入成熟期,2020 年行業 CR3 達 97.74%。西式復合調料由于其品類特點,海外龍頭仍占據主要市場份額。火鍋底料及中式復合調料當前成為行業增長和角逐的重點,其中火鍋底料市場仍處于激烈競爭階段,市場集中度低,但龍頭已在加速整合市場,“一超多強”的格局初具雛形,據華經產業研究院及頭豹研究院數據,行業 CR5 已從 2015 年的 31%提升至 2019 年的 42%。截至 2019 年,火鍋底料市場市占率前五依次為頤海國際、天味食品、紅九九、紅太陽、德莊,分別達 21%/8%/6%/5%/2%,其中頤海國際和天味食品穩定在行業前兩位,頤海國際的領先優勢擴大。從中式復合調料來看,由于中式復調口味繁多且地域性強,行業整合難度較火鍋底料更大,當前行業仍然高度分散,CR3 僅為 7.9%,天味食品、頤海國際、日辰股份位居前三,行業整合空間大。

產品端,需求多樣性中包含共性,產品生命周期更短。從市場需求來看,中國地域遼闊且飲食文化源遠流長,各地消費者具備獨特的口味偏好,但同時,隨著我國的人口流動和菜系的傳播推廣,部分口味出現了較強的全國化趨勢。從產品特點來看,相較于傳統調味品,復合調味品的品類更細,品種更多,口味差異性更大,因此復調產品更貼合消費者偏好的變遷,生命周期更短。

C 端產品突破,一方面需緊跟市場趨勢,在差異化較高的市場中挖掘普遍性需求,圍繞普遍需求打造全國化單品,奠定產品放量基礎。例如近年來,川菜得到了國內市場的普遍歡迎,以四川、重慶為中心向其他區域不斷輻射,在全國的受歡迎程度居八大菜系之首;同時,火鍋的消費區域遍布全國。行業龍頭頤海國際和天味食品抓住這一市場趨勢,在鞏固核心品類火鍋底料的同時,推出小龍蝦調料,酸菜魚調料等戰略大單品,貢獻了較高的收入增長。另一方面,基于產品特點,產品的創新和迭代速度、精細化程度也成為了競爭的重點,如頤海國際在傳統單一火鍋底料的基礎上,開發出麻辣清油底料、鮮辣清油底料、牛油底料、青椒底料、番茄底料等十余個 sku,將單一產品打造成品類體系,全面覆蓋底料細分市場。

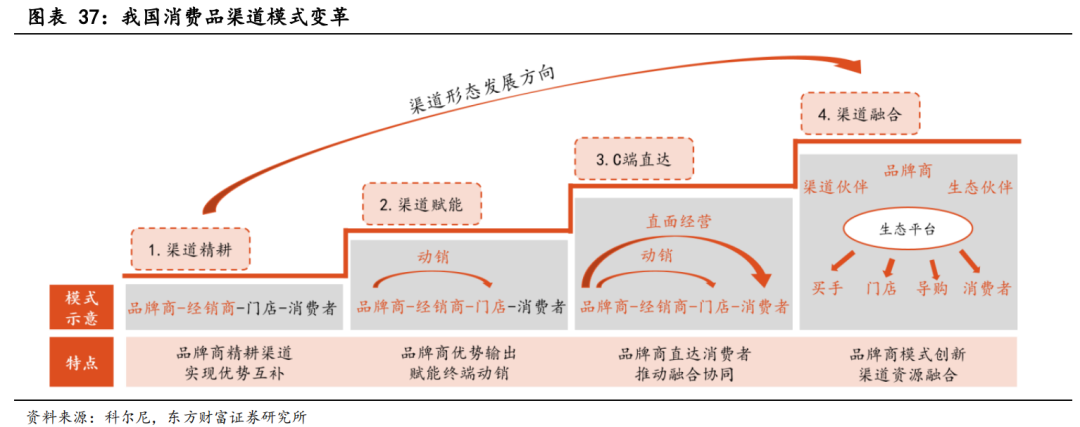

渠道端,第一,全渠道觸達能力與產品的銷售機會具有強相關性,下沉市場蘊含巨大的必選品消費潛力。中國擁有全球最大的消費人群,其最大的魅力不僅體現在超一線城市的極致化消費需求,還體現在下沉市場高速發展所催生的多樣化商業需求。據埃森哲發布的《2022 中國消費者洞察系列報告》,中國超過 7 成人口來自三線及以下城市的下沉市場,在供需兩端的雙重驅動下,下沉市場的消費潛力正在加速釋放。對于調味品這類必選消費品,渠道下沉的深度直接決定了可接觸的消費者數量,與銷售機會關聯性強。從經驗來看,海天味業、千禾味業、涪陵榨菜等調味品龍頭均深耕于高滲透力渠道建設,建立了全方位、立體式的銷售網絡覆蓋。

第二,“線上+線下+物流”融合的新零售模式崛起。隨著互聯網經濟的興起和大消費時代的來臨,復合調味品的銷售渠道近年來也發生了較大的改變,由傳統的線下經銷商、線下門店等傳統渠道逐漸向倉儲物流、生鮮超市、社交電商、移動支付等多方平臺的交融合作的新零售體系拓展。盡管線下經銷商+終端零售體系仍占據絕大部分的銷售份額,但渠道的數字化轉型成為消費品行業的大趨勢。各大調味品廠商當前越來越重視生鮮電商、社區團購等新零售渠道的布局,同時與新媒體渠道的流量聯動,在渠道端開拓第二增長極。

第三,大量終端及多樣渠道對渠道管理及效率提出了更高要求。在渠道拓寬加深的同時,提升渠道管理能力,激發渠道效率才能最大化地賦能銷售增長。部分調味品企業已不斷推出優化調整措施,例如天味食品于 2022 年采取優商和扶商的分級運營模式,一方面通過標準化保障大商銷售基本盤,另一方面扶持成長型客戶,從而充分激發渠道活力,提升運營效率。

營銷端,消費者教育仍需推進,宣傳走向年輕化。復合調味品在我國仍處于導入期,雖同屬調味品,大多數消費者仍很難將小龍蝦調料、酸菜魚調料等新興產品與醬油、料酒、食醋等傳統調味品聯系起來,因此除了市場新進入者,傳統調味品龍頭雖已具有較高的品牌價值,但也容易在消費者心中形成固有的較為老化的形象,在入局復調賽道時仍需進行消費者教育及差異化宣傳。復合調味品的年輕人受眾占比更大,各大企業紛紛抓住這一趨勢,在代言人、廣告風格、宣傳渠道、產品包裝方面都更加貼合年輕人喜好。海天曾在 2018 年就借助冠名《奇葩說 5》掀起種草狂潮,當前主打“一菜一料”的“快捷方式”系列調味料中均是大受年輕消費群體喜愛的熱賣口味,包裝也更加年輕化。在人口眾多,區域口味各不相同的中國,龍頭企業有完善的基礎設施和品牌認知基礎,新興企業擁有營銷和創新優勢,營銷方式及品牌力的打造也已然成為競爭的一大焦點。

B 端更需標準化和穩定性,客戶粘性強。復合調味品 B 端渠道有餐飲和食品加工:從使用上看,餐飲端的采購依賴于廚師的烹飪習慣,出于對菜品口味穩定性的考量,廚師一般不會更換調味品;食品加工企業則更加注重產品的標準化和穩定性。復合調味品“一菜一料”的特性更強化了這一特點。從成本來看,調味品在 B 端客戶的成本中占比較小,在餐飲行業目前仍低于 10%,因此B 端客戶對調味品價格敏感度較低,對產品具有高粘性。

深度綁定大客戶,定制化成為核心。由于 B 端客戶粘性高,不易更換,因此當前各大復調企業在切入 B 端供應鏈方面競爭激烈,逐漸從為客戶提供產品過渡到提供全流程定制化服務。當前行業中已有專業化的 B 端復調服務企業,例如日辰股份已成功從調味產品供應商轉變為餐飲解決方案提供者,可以全面為餐飲企業提供菜品研究策劃、成本控制、烹飪流程優化、品質控制等精細化服務,幫助餐飲企業研究消費者偏好,不斷推出新菜式,指導廚師使用標準化調味品;同時,以天味食品為代表的 C 端優勢復調企業也在提升為餐飲端提供定制化服務的能力。高品質的定制化能力和全流程服務已經成為復調企業在 B端競爭的重點。

對標國際,我國復合調味品滲透率及人均消費額仍較低。對標國際市場,復調滲透率方面美國、日本、韓國已分別達73%/66%/59%,我國僅有 26%;人均消費額方面,美國、日本已分別達86 美元/89 美元,我國僅為 9 美元,品類滲透及消費培育仍有很大空間。

復合調味品的工業化研究與國家的工業化進程密不可分,對復合調味品工業化研究開始最早的國家是日本,而日本也與我國的飲食習慣更為接近。日本對復合調味品的研究始于 20 世紀 50 年代;20 世紀 60 年代初,日本研發出復合的“超鮮味精”并被普通家庭和食品生產企業接受,標志著現代化復合調味料工業化駛向快車道。

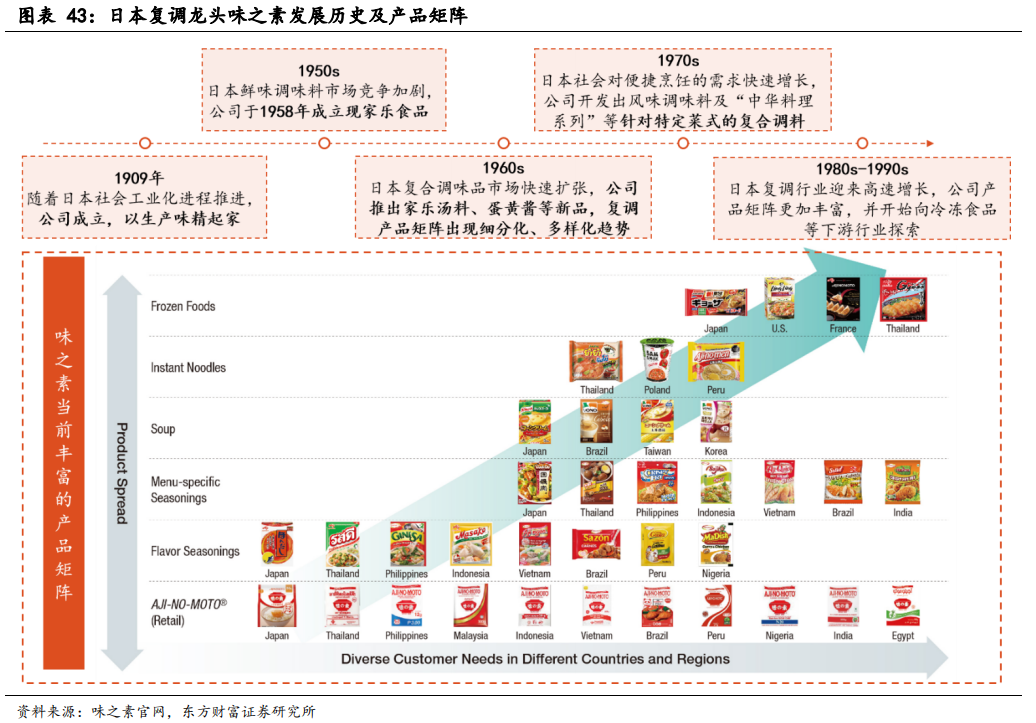

日本復調的發展從龍頭企業味之素的歷史中可見一斑:

? 1909 年公司成立,以生產味精起家;

? 1950s 年隨著鮮味調料競爭加劇,公司快速推進業務多元化,1958 年成立日本清湯株式會社,現發展為家樂食品有限公司;? 1960s,隨著日本復合調味品的快速擴張,公司推出家樂湯料、蛋黃醬等新品,產品矩陣開始出現細分化、多樣化趨勢;? 1970s,人們對便捷烹飪的需求快速增長,公司開發出風味調味料及“中華料理系列”等針對特定菜的復合調料;? 1980s-1990s,復合調料在日本迎來高速增長,公司產品矩陣更加豐富,并開始向冷凍食品等行業探索。

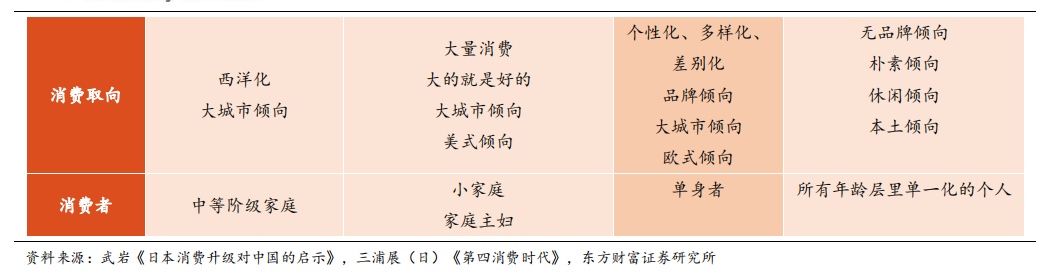

日本復合調味品行業在 1970s-1990s 迎來發展黃金期,即日本的“第三消費社會(1974-1995 年)”。經過多年的積累,日本在這一時期進入“富裕社會”,新中間階層占大多數,私有主義、個人主義思潮風靡,多樣化、個性化、差異化的消費風格開始流行。

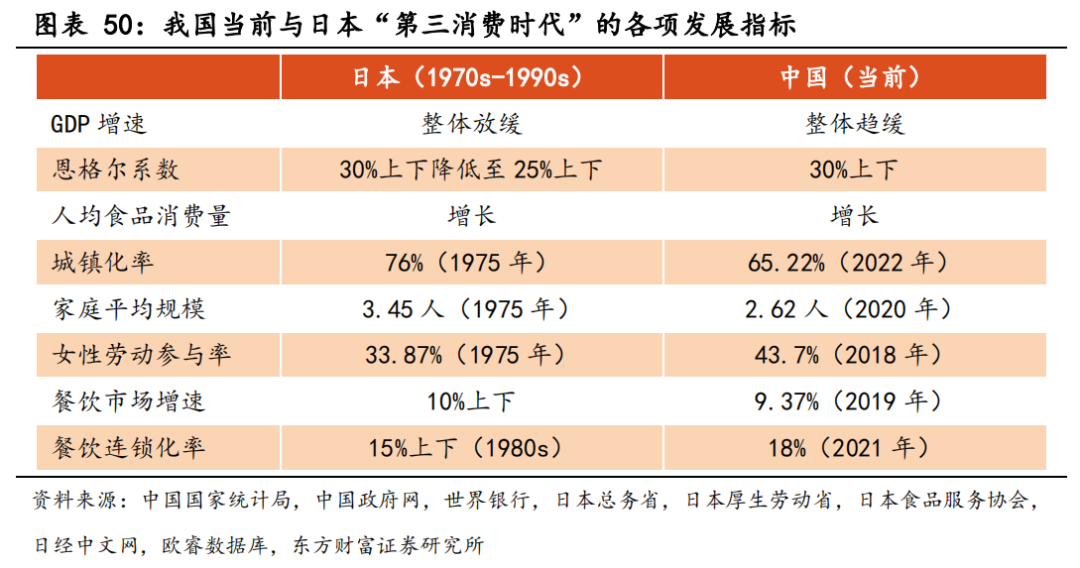

我國當前最接近日本“第三消費時代”。中國經濟在經歷改革開發初期與21 世紀之初的快速積累后,當前增速逐漸放緩,在恩格爾系數、人均食品消費量、城鎮化率、家庭平均規模、女性勞動參與情況、餐飲市場發展等方面都展現出與日本 20 世紀七八十年代相似水平及相同趨勢,最接近日本的“第三消費時代”。一方面,成長于中國經濟發展“黃金二十年”的 65-75 后,以及傳承其財富的 95-00 后成為消費主力,人們追逐個性化、多元化的消費;另一方面,國內市場需求碎片化,裂變出更多細分市場,“一人經濟”的興起也在重塑我國的餐飲業態。鏡鑒日本,我國復合調味品滲透率及人均消費額仍然較低,且當前行業高度分散,未來滲透率提升、行業整合具有較強確定性。

第一,從飲食習慣來看,中國菜系繁多,烹飪復雜。中國歷史悠久,地域遼闊,不同地區在地理氣候、風俗習慣、歷史文化等方面存在諸多不同,使得不同地區形成了獨特的烹調技藝和飲食風格,與日本相比具有更強的多樣性和地域性。從烹飪過程來看,中餐烹飪的復雜程度高,一道菜式涉及的調味料種類繁多,且通常需要在烹飪的不同階段投放,使得消費者對便捷用料的需求更加迫切,我國復合調味品的發展速度有望高于日本;但同時也加大了復調企業的產品研發及生產難度,對研發能力提出了更高的要求。

第二,財富積累分化明顯,消費群體更加細分。與日本不同的是,中國地域廣闊,人口眾多,地區發展差異更大,導致不同區域和圈層的消費結構更加復雜。與日本相比,我國人口是日本的 11 倍之多,經濟發展不平衡的問題相較于 20 世紀七八十年代的日本更為嚴重,社會財富積累分化明顯,下沉市場與高端市場同時火爆,出現不同階段消費社會重疊的現象。據聯合國開發計劃署及房漢廷《1981-2019:“基尼系數”標注的中國貧富差距》數據,日本是全球基尼系數第二位的國家,基尼系數常年保持低位運行,2001 年為 0.25,然而自 1994 年起,除個別年份外,我國的基尼系數幾乎都落在 0.4-0.5 之間,已超過 0.4 的國際警戒線,2012-2019 年雖略有下降,但仍在警戒線上運行。財富積累的分化導致全國市場中消費理念及消費能力參差不齊,消費群體更加細分,消費需求覆蓋的價格帶更寬。

第三,乘互聯網之東風,渠道日益多元、無界。中國擁有十億網民群體和最海量的用戶數據,進入 21 世紀以來,大數據、人工智能、5G 等新技術快速發展,使我國的生產和消費場景相比于 20 世紀八九十年代的日本發生了深度變化,大數據和人工智能整合了電商、社交媒體、線下體驗店等新零售渠道,除了天貓、京東、拼多多等傳統電商;小紅書等內容渠道;抖音和快手等短視頻帶貨渠道;盒馬鮮生等線上線下互補型渠道外,還有很多細分領域的小平臺,產品觸達消費者的速度更快,入口更加多元、無界。