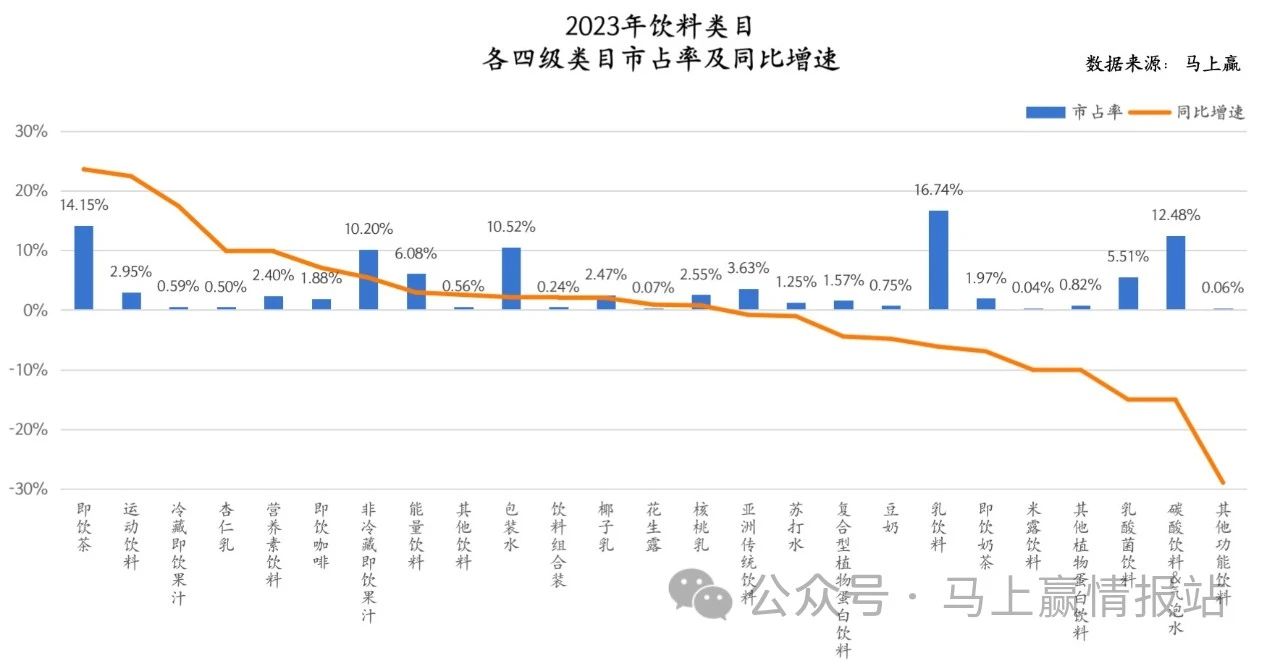

即飲果汁一直是飲料市場的重要組成部分。根據(jù)馬上贏線下零售監(jiān)測網(wǎng)絡(luò)中的相關(guān)數(shù)據(jù),2023年即飲果汁的市場份額占飲料類目(含包裝水)總量的11.03%,雖然非冷藏即飲果汁占份額中的絕大多數(shù),但冷藏即飲果汁在快速增長中。

即便如此,從消費量上而言,中國果汁人均消費量相比于歐美、日本依舊較低;同時,從消費的果汁產(chǎn)品結(jié)構(gòu)而言,中國“100%果汁”消費占比僅約6%,遠低于西歐的48%、北美的53%、日本的62%[1]。“真實”果汁含量更高、更新鮮的高品質(zhì)果汁尚未普及,也間接引發(fā)了消費者對果汁的健康焦慮,導致中國果汁市場調(diào)頭,遭遇結(jié)構(gòu)轉(zhuǎn)型的沖擊——也同時面對結(jié)構(gòu)轉(zhuǎn)型帶來的機會。

在2023年,即飲果汁類目中的冷藏即飲果汁市場份額同比增速為18.88%,僅次于“人盡皆知”的即飲茶和運動飲料。雖然市場規(guī)模還很小,但是近兩年在冷藏貨架上確實看到了越來越多的冷藏即飲果汁新品牌、新產(chǎn)品。

如果說無糖茶十年飲冰最終引領(lǐng)即飲茶品類一飛沖天,那么冷藏即飲果汁能扛起即飲果汁結(jié)構(gòu)轉(zhuǎn)型的大旗嗎?

冷藏即飲果汁與非冷藏即飲果汁在類目中同屬于即飲果汁類目,其區(qū)別主要來自于儲存方式。相比起非冷藏即飲果汁的常溫儲存,冷藏即飲果汁一般要求產(chǎn)品從開始生產(chǎn)到上架銷售,產(chǎn)品均處于冷藏溫度帶內(nèi)(4°~10°),對產(chǎn)品的儲存、運輸直到上架銷售等各個環(huán)節(jié)要求更高。從另一個角度來說,冷藏即飲果汁的保質(zhì)期更短,其在果汁保鮮、果汁原味還原以及果汁營養(yǎng)成分保存的品質(zhì)與效果方面相對更好。

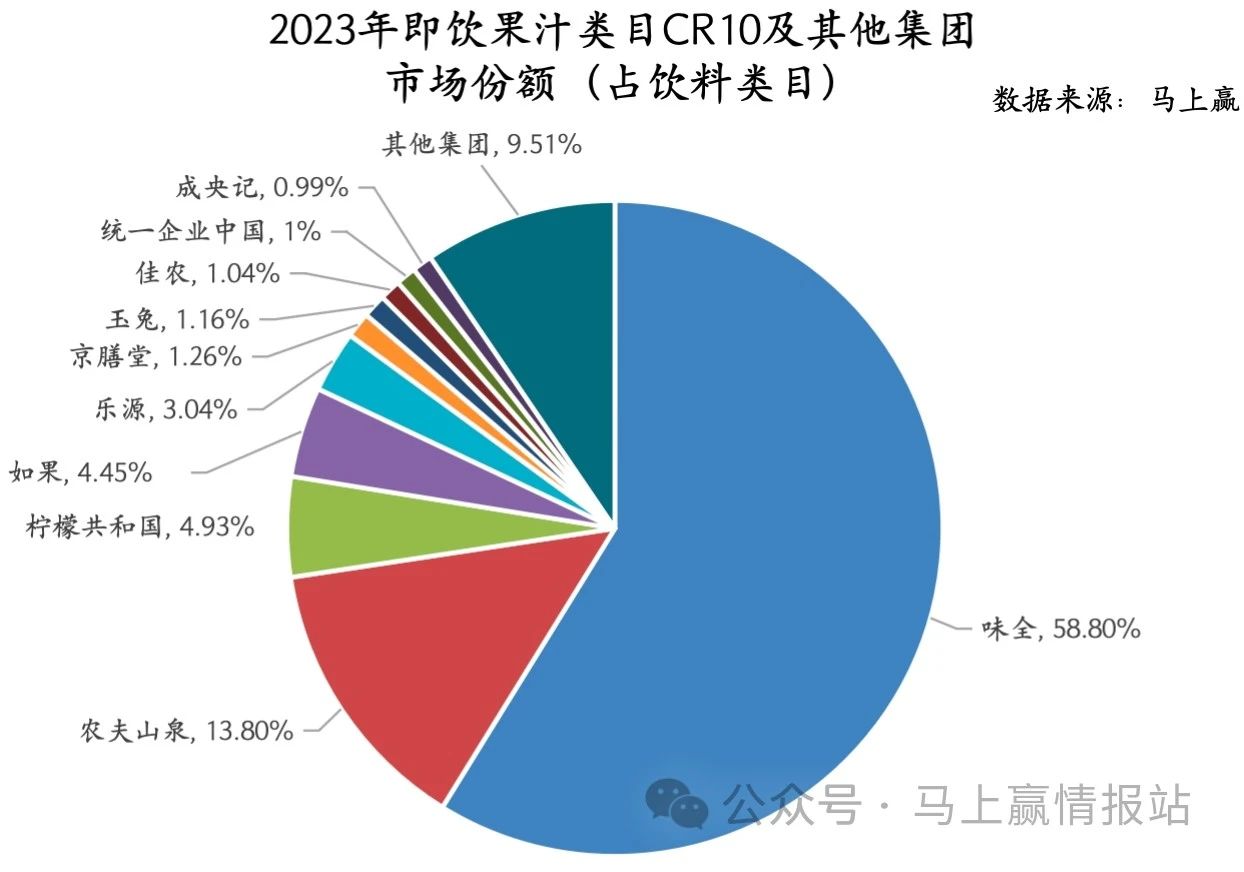

在冷藏即飲果汁類目中,首先是類目的CR10集團構(gòu)成情況。可以看到,味全單一集團在類目中占比達到58.8%,不但與其他集團拉開了斷層式的差距,且在整體類目份額中過半,處于絕對領(lǐng)先的位置。

類目中的第二、三、四名為農(nóng)夫山泉、檸檬共和國、如果。相比味全與農(nóng)夫山泉來說,檸檬共和國與如果均是近幾年在零售冷藏即飲果汁賽道中成長起來的品牌,在冷藏即飲果汁類目整體份額不大的背景下,雖然TOP集團集中度很高,但新品牌依然有很多跑出來的機會。

進一步的研究中,我們拉取了2023年全年時間維度下,冷藏即飲果汁類目中的銷量TOP 30 SKU,希望通過對頭部SKU的分析看到市場對于產(chǎn)品選擇上的共性與特點。

首先是TOP30 SKU的集團歸屬情況,味全以13款SKU占據(jù)第一,后幾名集團在TOP 30以內(nèi)的SKU數(shù)量也基本與CR10市場份額排名一致。

在TOP 30 SKU的規(guī)格分布情況上,可以看到,與其他類型飲料主力規(guī)格在500ml~600ml不同,冷藏即飲果汁的主力規(guī)格集中在300ml/瓶左右,該規(guī)格段(245ml~386ml)中的產(chǎn)品數(shù)量,以及產(chǎn)品對應的類目內(nèi)市場份額均達到類目的70%左右。類目中的大規(guī)格產(chǎn)品從300ml左右的規(guī)格段直接上跳到900ml左右,在飲用場景上進入了分享場景。

另一個值得注意的點是,TOP 30 SKU中出現(xiàn)了兩款1600ml的產(chǎn)品,該規(guī)格的產(chǎn)品一般消費場景為家庭多次飲用,也算類目比較有特點的一個規(guī)格與飲用場景。

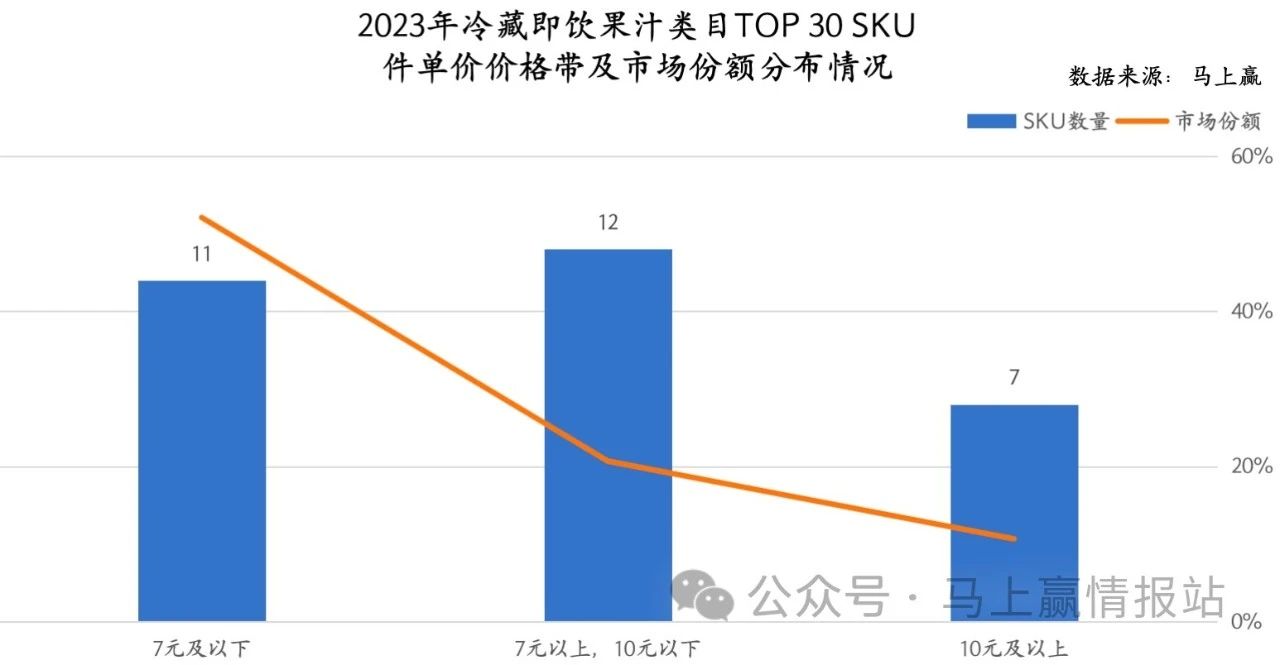

在Top 30產(chǎn)品件單價價格帶分布上,可以看到,雖然300ml左右的產(chǎn)品占了整體份額與SKU數(shù)量的70%,但是在價格帶7元上下產(chǎn)品基本均有分布,推測由于產(chǎn)品的原料、加工方式等不同帶來的產(chǎn)品品質(zhì)不同,使得產(chǎn)品在規(guī)格相近的情況下價格不同。在件單價價格帶中,10元以上產(chǎn)品基本均為大包裝產(chǎn)品。

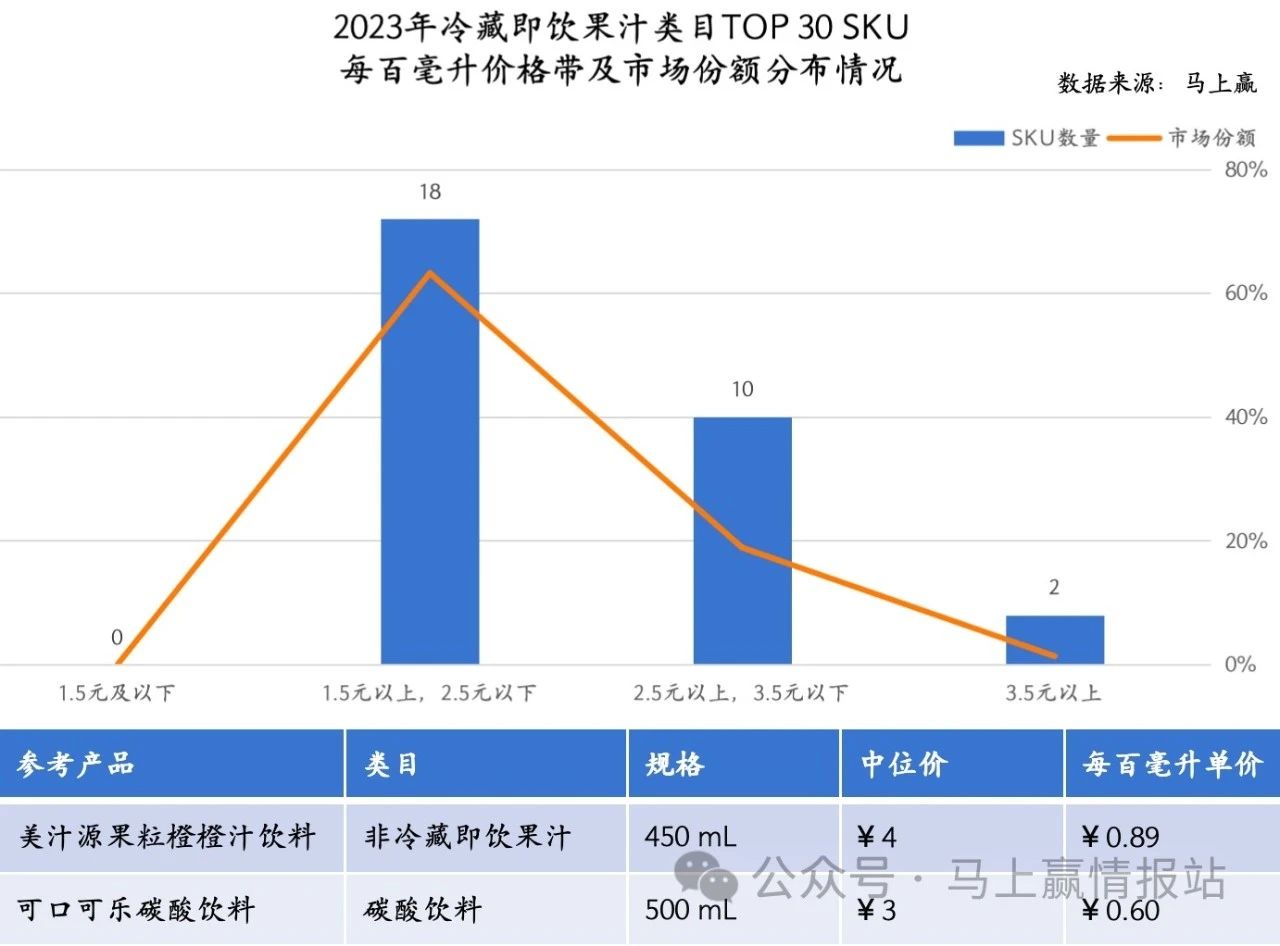

為了排除大規(guī)格產(chǎn)品件單價對價格帶觀察的影響,我們也一并算出了TOP 30 SKU產(chǎn)品的每百毫升價格帶分布情況,并加入了非冷藏即飲果汁類目中的TOP產(chǎn)品美汁源果粒橙450ml,以及碳酸飲料中的TOP產(chǎn)品可口可樂500ml進行百毫升均價的對比參照。

可以看到,所有TOP 30產(chǎn)品的百毫升價格均遠遠高于兩個參照產(chǎn)品的每百毫升單價。產(chǎn)品的百毫升單價與市場份額區(qū)間基本集中在1.5元~2.5元/百毫升區(qū)間內(nèi),最高則可達3.5元/百毫升,這樣的百毫升單價表現(xiàn)也從側(cè)面證明了類目在整體飲料中的“高身價”地位。

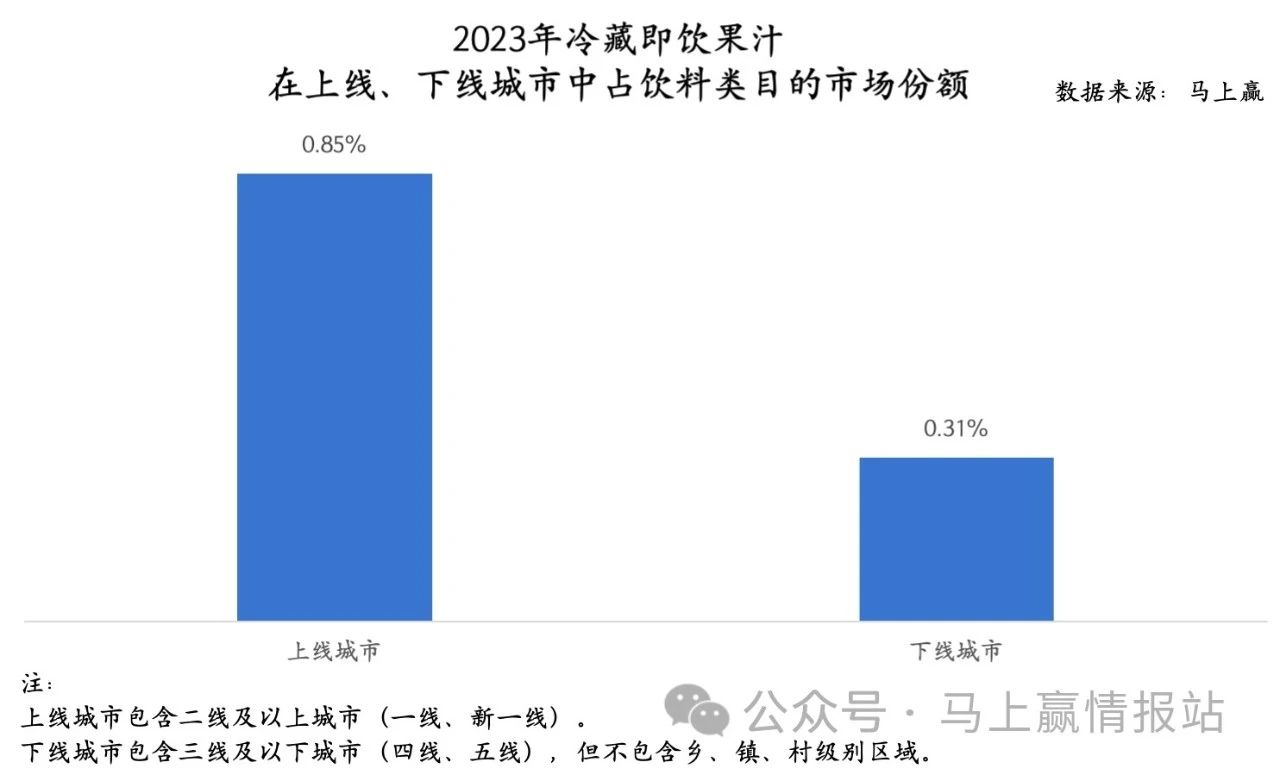

在類目的消費地域差異上,首先我們以上線城市(包含一線城市、新一線城市、二線城市)與下線城市(包含三、四、五線城市,不含鄉(xiāng)及村、鎮(zhèn)市場)為市場分界進行觀察,基于冷藏即飲果汁儲存、運輸、銷售渠道的全程冷鏈基礎(chǔ)設(shè)施要求,以及相對傳統(tǒng)非冷藏即飲果汁和其他類型飲料來講較高的單價,上線城市中類目占有整體飲料市場的份額與下線城市中占有的份額差距非常大。

一方面,上線城市在渠道支持能力、消費者消費習慣、消費者價格帶接受程度上有更廣的適應范圍,可容納更多類型和條件的產(chǎn)品;另一方面,整個飲料大盤在下線城市占比更大,也在客觀上加劇了這一數(shù)據(jù)的差異程度。

基于馬上贏線下零售監(jiān)測網(wǎng)絡(luò)中各主要消費區(qū)域的相關(guān)數(shù)據(jù)進行分析,整個即飲果汁在飲料類目中的比重,華北地區(qū)、東北地區(qū)名列前茅,華南地區(qū)則占比最少;具體到冷藏即飲果汁的占比情況則有較大的不同,華東、華北、華中三個區(qū)域的冷藏即飲果汁在整體飲料市場中的占比排名前三。

基于數(shù)據(jù),并以地區(qū)自然氣候情況、消費者果汁消費習慣、地區(qū)經(jīng)濟發(fā)達程度、零售渠道現(xiàn)代化程度進行交叉,可以看到,冷藏即飲果汁對于消費習慣、消費能力、渠道現(xiàn)代化能力均有較高的要求。例如,華南地區(qū)雖經(jīng)濟發(fā)達、氣候炎熱,但果汁的消費習慣不強,整體占比均偏低;東北地區(qū)即飲果汁消費占比整體較高,但因溫度帶、經(jīng)濟發(fā)達程度及零售數(shù)字化渠道發(fā)達程度等因素,冷藏即飲果汁整體占比較低。

因此推測,目前冷藏即飲果汁比較好做的客群還是已有果汁飲用習慣的中高端消費者,不求廣度,更在于把握深度,即高客單價、高復購。

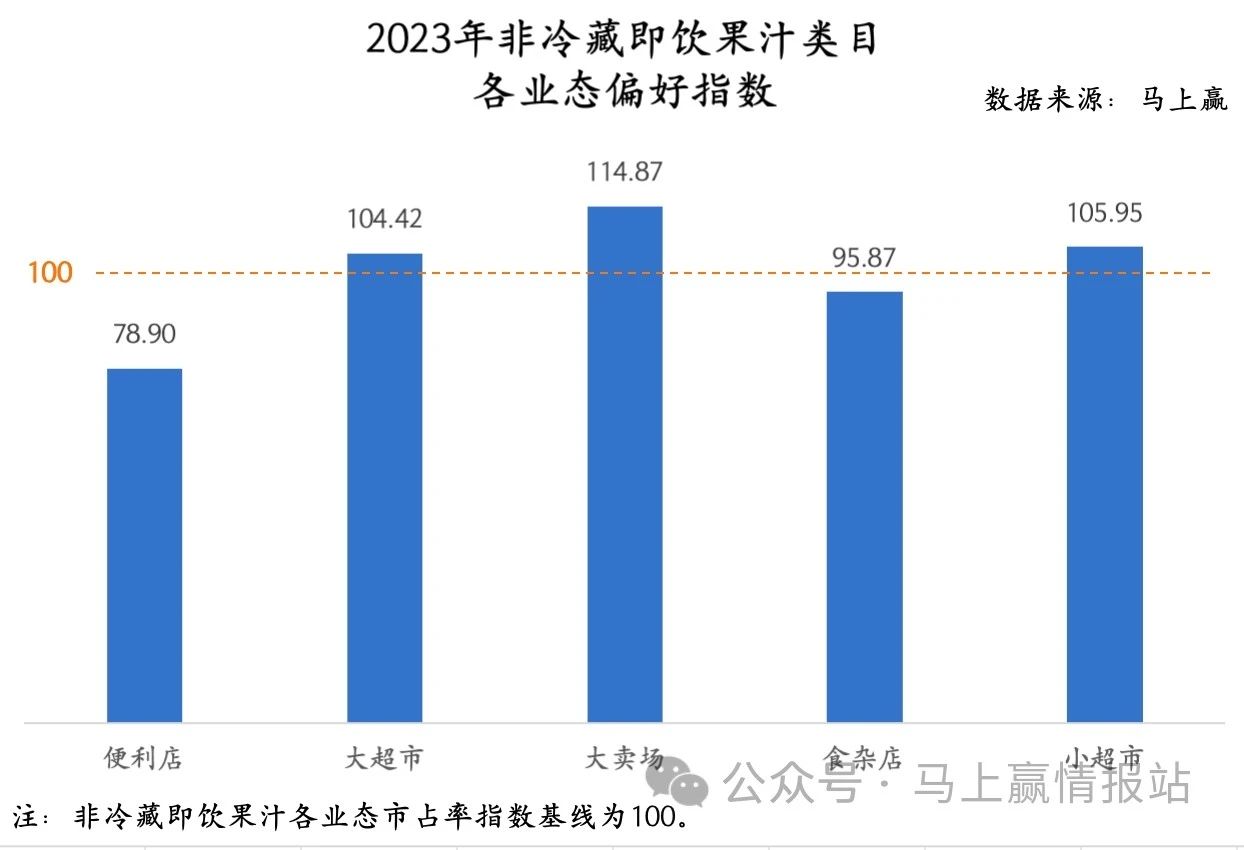

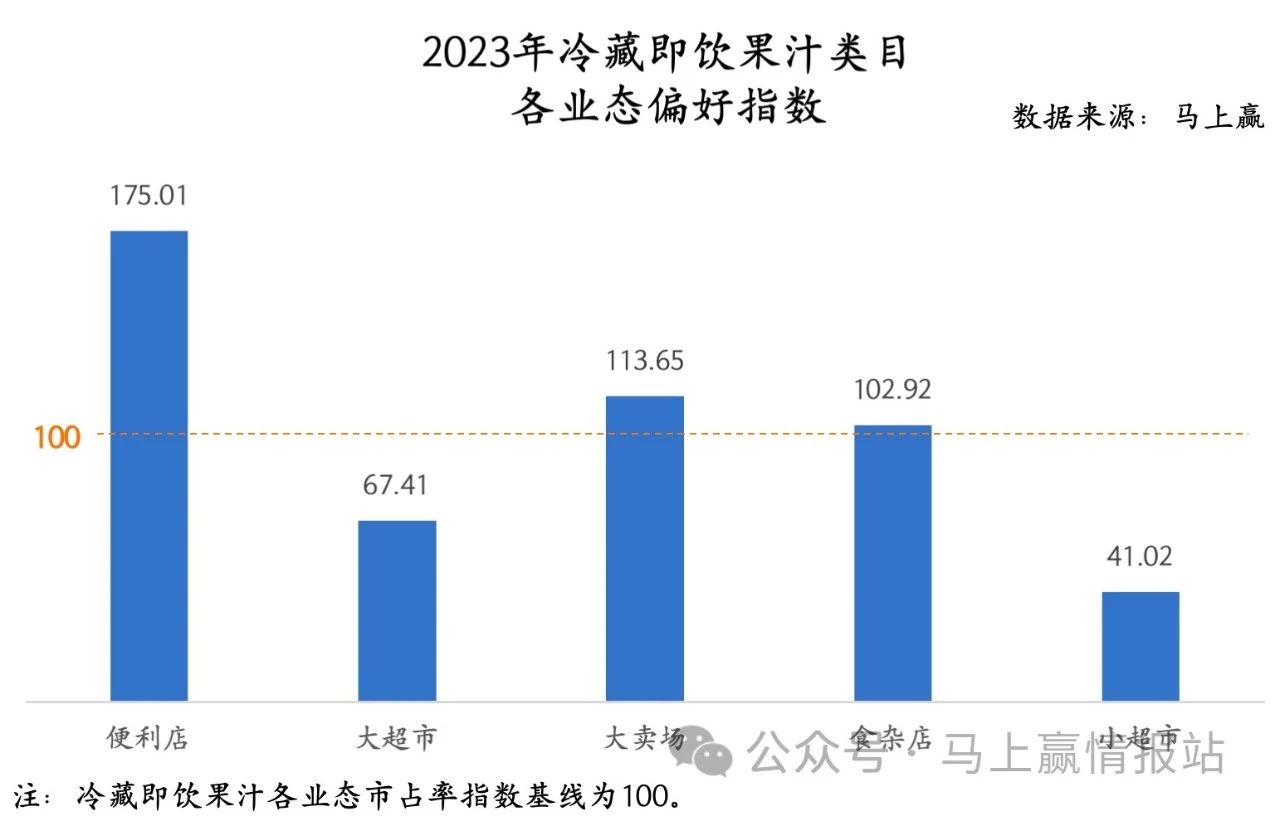

對冷鏈基礎(chǔ)設(shè)施的高要求、地域偏好情況,以及類目TOP產(chǎn)品的價格帶情況,共同對冷藏即飲果汁與非冷藏即飲果汁的業(yè)態(tài)渠道偏好帶來了顯著的影響。以兩類目在五業(yè)態(tài)中的平均類目份額為基線100,觀察非冷藏即飲果汁類目與冷藏即飲果汁類目在各業(yè)態(tài)中的偏好情況:

在非冷藏即飲果汁的業(yè)態(tài)偏好指數(shù)情況中,可以看到,大超市、大賣場、小超市均是類目產(chǎn)品的正偏向業(yè)態(tài),便利店、食雜店等相對來說較小的業(yè)態(tài)則為負偏向,消費者在大業(yè)態(tài)與小超市中購買非冷藏即飲果汁較多,在這幾個業(yè)態(tài)中家庭購買需求均較為強烈。

對比來看冷藏即飲果汁業(yè)態(tài)偏好則完全不同,可以看到,便利店在這一類目中占據(jù)著絕對的偏好優(yōu)勢,偏好指數(shù)達175,該業(yè)態(tài)的偏好程度顯著高于類目的平均業(yè)態(tài)份額水平。與非冷藏即飲果汁不同的是,在小超市、大超市業(yè)態(tài)中,指數(shù)顯著低于均值。大賣場、食雜店則基本與基線靠攏。

交叉上圖中冷藏即飲果汁的規(guī)格分布、件單價、百毫升單價價格帶結(jié)論及地域偏好結(jié)論可以看到,便利店作為高毛利、高單價、小規(guī)格的主陣地,其在冷藏即飲果汁的銷售中占比相當高,且在地域中領(lǐng)先的華東、華南、華中均有著相對較好的便利店體系建設(shè),也支撐了類目在這幾個區(qū)域較高的銷售需求。

02

下一個“無糖茶”,方向何在?

面對這樣一個當下的利基市場,除了跟隨趨勢發(fā)展,企業(yè)還有哪些維度可以主動出擊?

基于上文類目的整體情況與頭部品牌的相關(guān)情況,我們整理了冷藏即飲果汁類目內(nèi)Top4品牌的相關(guān)信息,希望能有一些啟發(fā)。

味全:SKU較多,主要是FC產(chǎn)品;

農(nóng)夫山泉:SKU較少,集中在橙味產(chǎn)品,深耕橙子產(chǎn)業(yè)鏈;堅持NFC;

如果:SKU非常多,開發(fā)地方性水果,根據(jù)終端產(chǎn)品需求匹配不同工藝;

檸檬共和國:以檸檬風味為核心開發(fā)產(chǎn)品;

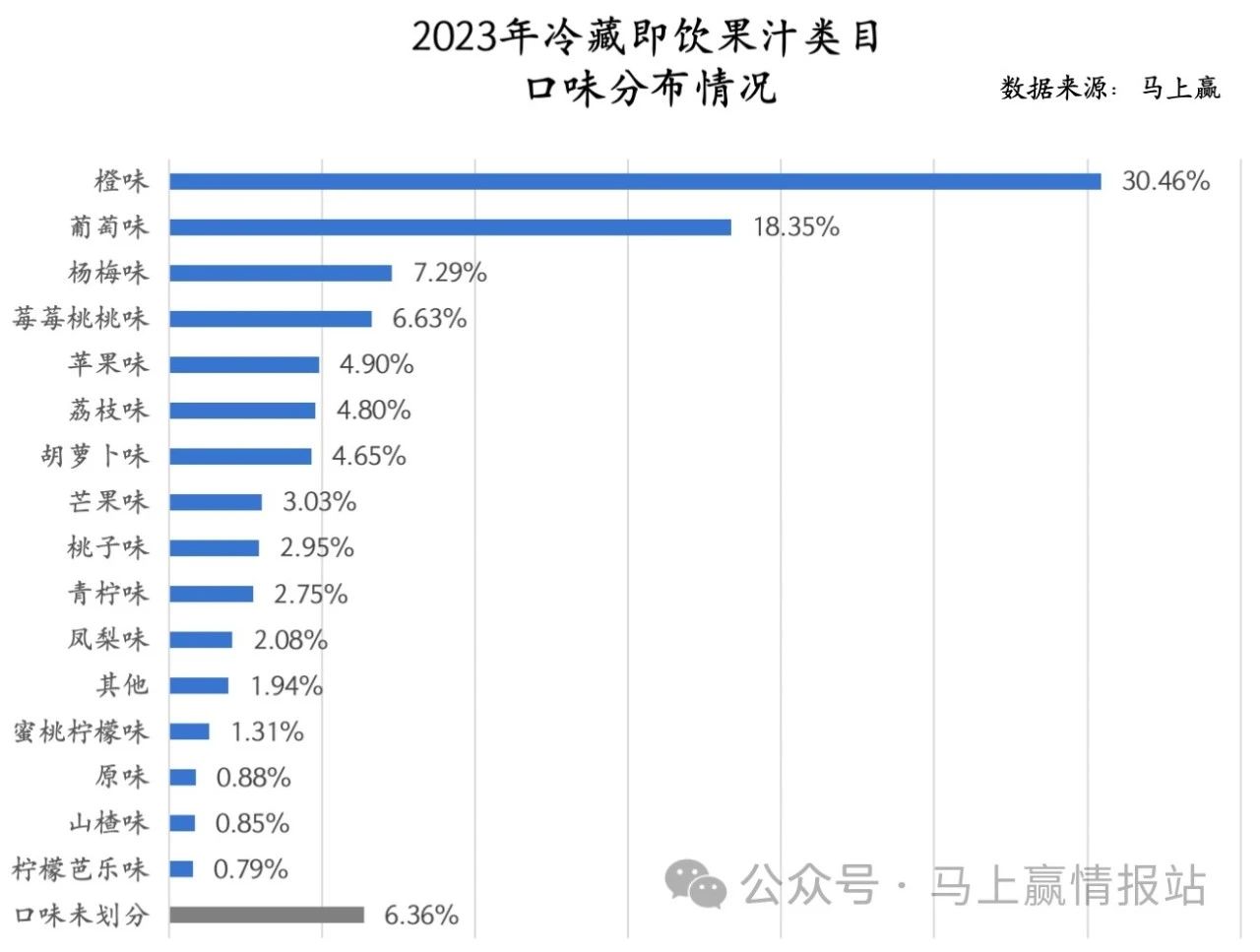

基于馬上贏線下零售監(jiān)測網(wǎng)絡(luò)中的相關(guān)數(shù)據(jù)對不同口味冷藏即飲果汁的市場占有率進行排序:目前,橙味雖然還是以30.46%的市占率位列第一(與非冷藏即飲果汁一樣),但楊梅、荔枝、鳳梨、山楂等更具有本土化特征的風味,也都出現(xiàn)在了列表中較為靠前的位置。

冷藏即飲果汁主打的心智之一就是更新鮮。以本土原料捕捉本土風味可以更好地強化這一心智——畢竟“常言道的新鮮”就是家門口種的水果直接榨汁,要是本土都不種植或是沒聽說過,或許能讓人覺得新奇,但很難讓人一下子就想到新鮮。反之,如果有本土當季新鮮水果背書,果汁的新鮮也越容易被消費者所感知。

圖片來源:天貓商城

冷藏即飲果汁品牌如果從2021年正式成立以來,一直就主打一地一果,探索各地優(yōu)質(zhì)水果,推出了漳浦荔枝、莆田枇杷、承德山楂、海南椰子等口味的果汁,每一款SKU命名都由產(chǎn)地名+水果名組成,強化了果汁與果源地之間的關(guān)聯(lián)。

圖片來源:天貓商城

農(nóng)夫山泉則更進一步,不僅連結(jié)了產(chǎn)地還突出當季。農(nóng)夫山泉種了16年橙子,從橙汁源頭開始布局。除了做橙汁,17.5°橙還會以鮮果形式進行直接售賣。2023年12月,農(nóng)夫山泉推出了當季鮮榨、產(chǎn)地灌裝的17.5°NFC橙汁,配料僅為當?shù)匦迈r臍橙,從鮮果采摘到果汁出廠不超過36小時;并且“遵循自然時間表”,只在當季售賣,12月29日過季即下架。

果汁若是能做到極致,應該和新鮮水果一樣,扎根于一方水土,遵循四時節(jié)律。

低溫冷藏果汁的產(chǎn)品優(yōu)勢,不應該僅僅在于原料。作為工業(yè)制成品,工藝的創(chuàng)新與研究探索也是重要環(huán)節(jié)。農(nóng)夫山泉、如果果汁就更多推出了NFC、HPP相關(guān)的產(chǎn)品。

目前低溫冷藏即飲果汁常見的關(guān)鍵詞有FC/NFC、HPP,通俗地說:

FC(From Concentrate)和NFC(Not From Concentrate)更多的是對果汁原料的描述和分類,即是否使用濃縮果汁作為原料,并不特指濃縮、還原的加工工藝。

HPP則代表低溫高壓的滅菌方式——在高壓環(huán)境中,不需要高溫即可有效滅活微生物,因此可以更好地保留果汁的營養(yǎng)和風味;與之相對的是以UHT為代表的高溫滅菌。

這是對果汁進行描述的兩個不同維度,不存在綁定關(guān)系或因果關(guān)系,理論上而言,F(xiàn)C果汁也可以使用HPP殺菌技術(shù),只是由于HPP工藝成本較高,目前一般會用于售價更高的NFC果汁。

但是,一瓶“好”的低溫冷藏即飲果汁并不是做好某一個環(huán)節(jié)就行了,而是每一個環(huán)節(jié)都要做好。“低溫冷藏”的目的在于更好的保留水果中原本的營養(yǎng)物質(zhì),這就需要每一個環(huán)節(jié)都要盡可能的減少氧化、保持低溫。這是一個木桶理論中的“短板理論”游戲,流程中的任何一塊板是短板,都會讓整個產(chǎn)品品質(zhì)下降。

那么,目前常見的低溫冷藏果汁是否能夠真的實現(xiàn)更營養(yǎng)、更新鮮的目的呢?即使是NFC+HPP buff疊滿,實際的情況也可能是:直接購買NFC果汁原料進行生產(chǎn),或許在拿到原料果汁之后用了HPP、低溫冷灌裝,但是NFC果汁在交付生產(chǎn)之前大多都已經(jīng)經(jīng)過了UHT的高溫洗禮……abandon。

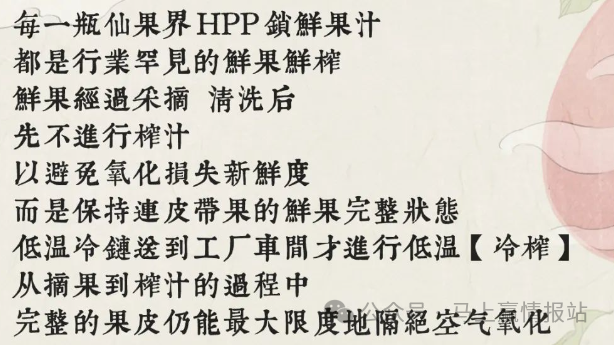

真低溫,就得全程低溫。在飲料品牌如果近期的全新高端品牌仙果界的微信推送中,就詳細地講解了主打鮮果現(xiàn)榨、配料表即水果本身、全程不加熱的“真低溫果汁”是如何生產(chǎn)的。

圖片來源:如果公司公眾號

未來,隨著工藝與技術(shù)的不斷發(fā)展,如果低溫冷藏果汁能夠?qū)ⅰ翱梢院鹊乃褪卟恕弊優(yōu)楝F(xiàn)實,對于低溫即飲果汁賽道而言,或許又將打開新的天地。

要做到“真低溫”并不容易。相比于最終在工廠內(nèi)部就能解決的工藝問題,更困難的是在工廠之外的整個供應鏈體系建設(shè)——有連貫的、高標準的供應鏈,才能生產(chǎn)出好的產(chǎn)品;同時,在價格帶的壓力下,供應鏈掌控力強才能做出有價格帶競爭力的產(chǎn)品。從果園到餐桌,這就是一個橫跨一二三產(chǎn)的龐大系統(tǒng)。

冷藏即飲果汁類目雖然在整體飲料價格帶中處于“高身價”位置,但銷量TOP 30的產(chǎn)品單價大都還集中在300ml/10元以下。NFC果汁目前可以做到這個價格,但是HPP果汁還是很難達到,還需要打磨出效能更高的供應鏈。

如果對其新產(chǎn)品工藝流程的介紹,圖片來源:如果公司微信公眾號

如果以如果新發(fā)布的「仙果界」為樣本,參考其供應鏈的全流程,真正的低溫冷藏HPP果汁如果想在價格帶競爭力上進入到下一個更廣泛、更親民的區(qū)間,以下幾方面的供應鏈改進不可或缺:

與鮮果產(chǎn)地緊密合作,從科學育種、智慧農(nóng)業(yè)開始提高原果產(chǎn)量和品質(zhì),穩(wěn)定原果價格;

工廠布局參考全國優(yōu)秀水果產(chǎn)地,為鮮果運輸和預處理留下空間;

自建HPP工廠,升級HPP設(shè)備,提高HPP果汁生產(chǎn)效率;

代工生產(chǎn)與自主品牌生產(chǎn)相結(jié)合,使產(chǎn)線最大化利用;

……

目前,「仙果界」產(chǎn)品定價尚未公開。但作為如果在供應鏈上花了不少苦功夫,又是當下重磅推出的新品牌,想必仙果界會為消費者帶來驚喜。

03

結(jié)語:從好產(chǎn)品到新價值

現(xiàn)階段,中國的果汁市場正在經(jīng)歷整體的結(jié)構(gòu)轉(zhuǎn)型,低濃度的果汁飲料、“偽低溫”冷藏即飲果汁在面對越來越關(guān)注健康、越來越懂行的消費者時難免露怯。

即使在面對整體下行的消費大環(huán)境,作為從業(yè)者也應該明白,消費者永遠為價值付費,而不是價格。

消費者為價值付費的結(jié)果,即是當下低溫冷藏即飲果汁增長的來源,也有可能是未來“偽低溫”產(chǎn)品下滑的原因——在當下,我們已經(jīng)看到一些品牌在努力做一款值得買的“真低溫”冷藏即飲果汁,我們也看到消費者在用真金白銀為好產(chǎn)品買單。

畢竟,世界上不存在賣不動的好產(chǎn)品,如果有,就是不夠好。

那么,在實現(xiàn)真低溫的普及以后,冷藏即飲果汁還可以為消費者提供哪些更進一步的價值呢?

果汁賽道其實有不少非常成功的產(chǎn)品:口感獨特的美汁源、曾經(jīng)的匯源果汁、占領(lǐng)冰柜的味全……但似乎他們更多是作為某一款好喝的飲料而成功,并非作為果汁而成功。果汁本身,有可能像牛奶一樣,像飲用水一樣,成為一個邊界清晰的品類么?

回看日本、歐美市場,果汁飲用習慣的養(yǎng)成還是起源于對新鮮果蔬的補充或替代,本質(zhì)上還是在消費者心中提供了比較明確的功能,在當時并非僅僅是好喝;而當下的爭議也來自于客觀上果汁無法替代新鮮果蔬,主觀上新鮮果蔬不再稀缺兩方面對果汁功能性的弱化。

回到這個思路上,隨著原料的升級、工藝的升級,一款好的低溫冷藏即飲果汁有哪些新的價值點值得挖掘呢?

第一,還是回到果蔬本身,好的果蔬汁可以作為果蔬的新形態(tài)而存在。雖然不能從營養(yǎng)價值上完全替代,但是可以從便捷度、成本等方面彌補。

第二,藥食同源理念下的功能性果汁。海外一些果汁品牌,如Suja、MOJU,已經(jīng)有所嘗試。

好的產(chǎn)品需要持續(xù)不斷地思考自我的價值定位,不迷信于產(chǎn)品本身,也不迷信于價格。或許我們今天探討的是從“偽低溫”到“真低溫”,從“貴的HPP”到“便宜的HPP”,但所有的這些標簽,只有轉(zhuǎn)化為消費者需要的價值時,才能創(chuàng)造新價值。