文:步搖

來源:明亮公司(ID:suchbright)

盡管一些中式烘焙品牌遭遇困境,但瀘溪河卻一直態勢良好。

新中式糕點品牌瀘溪河是誕生于南京的品牌,創立于2013年,是一家集產品研發、生產、銷售于一體的企業,近年來以國風中式烘焙走紅國內市場,旗下擁有瀘溪河和季朵西餅兩個烘焙品牌,目前在北京、上海、廣州、深圳、南京等全國40多個重點城市擁有近400家直營門店。

此前IPO早知道曾提及,去年 1月,新中式烘焙代表品牌瀘溪河完成了首次融資,融資金額數億元,由百聯摯高資本與龍柏資本聯合領投。

2023年6月27日瀘溪河總部基地奠基,該基地總投資30億元,將建設29條食品生產線,預計年產烘焙食品20萬噸。目前瀘溪河在全國已經建有6座工廠,還有3座工廠在規劃建設中,在瀘溪河的生產供應體系中,總部基地項目建成后將是產能最大的一座生產基地。

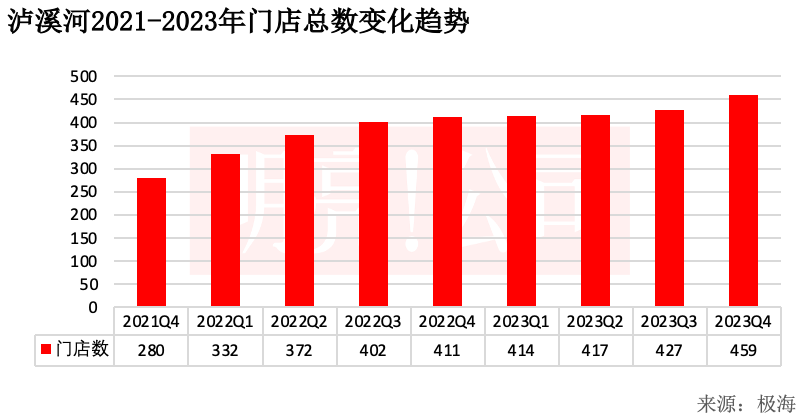

極海數據顯示,瀘溪河目前門店數量為459家,覆蓋20個省份和58個城市,平均客單價39元,近90天新開36家門店,近90天沒有新關門店,門店變化率6%,門店密度7%。

在新增門店上,2022年一季度之前瀘溪河的拓店都非常平穩,每個季度拓店約50家左右。2021年四季度和2022年一季度瀘溪河的新增門店分別為52家和54家,2022年二季度開始下降至42家,到當年的四季度,瀘溪河只拓店了10家。2023年新增門店開始增加,2023年二季度新開了21家門店,到三季度新增到37家,四季度也新增了32家門店。

在總門店上,瀘溪河在2021年四季度門店數為280家,到2022年一季度門店突破300家、數達到了332家,在2022年初,還有不少新增門店,所以到當年三季度突破400家至402家,2022年到2023年初期新增門店緩慢,因而門店總量一直維持在400多家,到2023年四季度,瀘溪河的門店數仍然還在400多家,為459家。

創立于南京,瀘溪河在江蘇省有最多的門店,目前共160家,其次是在上海有67家門店,廣東和北京分別有42家和40家門店。其余省份也多為周邊拓展,比如浙江、四川和福建等。廣西也是瀘溪河重點開店的地方,目前有38家門店,或許廣西有一定的烘焙產業鏈有關,新烘焙品牌“軒媽蛋黃酥”也是從廣西起家的。

在城市分布上,南京有最多的瀘溪河門店,目前有73家,其次是上海和北京,分別有67家和40家門店,之后是江蘇的城市蘇州也有27家門店。南寧有25家門店,深圳也有23家門店。

瀘溪河的門店主要在高線城市分布。

極海數據顯示,瀘溪河在一線城市目前有141家門店,新一線更多,有172家門店,二線有85家。到了三線城市,門店數量減少50%,僅有42家門店,四線和五線城市更少,分別有11家和8家門店。烘焙具備一定零食屬性,需求不穩定、客單價偏高,更適合在高線城市開店,且烘焙的供應鏈距離也相對短,所以在有高密度消費的大城市附近建立供應工廠再銷售到大城市,才能覆蓋成本,并保證收益,這也是為何瀘溪河的門店基本上密集分布在相對高線的城市的原因。

對比來看,極海數據顯示,烘焙品牌「爸爸糖土司」門店數量477家,覆蓋28個省份和130個城市,近90天新增門店45家,關閉門店15家,門店變化率6%,門店密度5%。

爸爸糖在新一線有最多門店,有125家門店,其次是三線和二線城市分別有109家和106家門店。爸爸糖的門店也相對較少,也可能是因為這三線城市的烘焙需求并不如一二線旺盛,需求規模無法支撐工廠。

在選址上,總體來看,瀘溪河是“商場型”選址。全國有50%的瀘溪河門店都在商場,28%的門店在住宅區,僅有18%的門店會在辦公區。住宅區往往是適合烘焙的場景——零食屬性、女性消費者、高齡消費者多,但瀘溪河卻并沒有在高線城市的住宅區里鋪開,其原因可能也和品牌的定位、客單價高有關。

瀘溪河在一線城市中45%的門店分布在商場,31%的門店會在社區,而隨著新一線和二線城市商場租金下降,瀘溪河分布在商場的比例更高,新一線和二線城市中有53%和55%的門店都商場,34%和11%的門店分布在社區,三線城市甚至有57%的門店都在商場。而四線城市商場和社區是各自50%,到了五線城市,因為本身門店少,而且社區集中,所以瀘溪河全部門店都在社區分布。

在新增門店上,爸爸糖在2021年左右季度新增門店約為20家上下,2021年四季度新增19家門店,2022年一季度新增28家門店,到二季度只有8家門店了,三季度和四季度多沒有新增門店。到2023年一季度,新增門店一下增加到183家,把之前未開的門店都集中到該季度開店了,二季度和三季度保持了正常開店品類,分別開出了29家和32家門店。

2021年四季度爸爸糖總門店為228家,進入2022年新增門店緩慢,到2022年四季度門店總量仍為200多家,四季度總門店為264家。2023年一季度由于新增近200家門店,總門店到二季度已超過400家,為433家門店,到當年的三季度,爸爸糖總門店到了477家。

爸爸糖在選址上,也是偏向在商場。全國門店有46%的門店都分布在商場,37%的門店分布在住宅。

爸爸糖在一線城市門店不多,重心主要在新一線和二線城市,其在一線城市66%的門店都分布在商場,也帶來了一定的品牌效應。新一線和二線城市,門店數量較多,選址分布更為平均。在新一線城市,購物中心和住宅占比都是42%,在二線城市,購物中心和住宅占40%,在三線城市,55%的門店都分布在商場,而到四線和五線城市,小區店成為了主力,四線和五線城市在住宅區的門店分別有55%和44%,而在商場的門店分別為42%和37%。

不同于茶飲,烘焙產品具有飽腹感,和正餐存在一定的沖突,所以整體需求量空間會受限,只有高線城市才會有不錯的需求量(消費者基數大),能支撐烘焙品牌的拓店。在供應鏈上,也要有足夠的需求量才能支撐起中央廚房或者工廠的建立。

用戶數量和密度、供應鏈工廠的支撐,決定了烘焙產品只能相對分布在對這一品類需求(數量)和密度(距離)更高的城市。對于新烘焙品牌,新一線城市更具有性價比,既有足夠的需求,相比一線城市又有成本優勢(租金和建廠等),瀘溪河會發源于南京、墨茉點心局創立于長沙也就可以理解。但對于未來,烘焙品牌如何從“網紅”走向“日常”,特別是在“消費降級”的預期之下,目前還沒看到太好的解決方案。