來(lái)源:瀝金(ID:Finding_Gold)

“它經(jīng)濟(jì)”崛起,占據(jù)寵物經(jīng)濟(jì)半壁江山的寵物食品,以其高復(fù)購(gòu)、強(qiáng)粘性屬性而快速增長(zhǎng)。

那么,95后新手寵主大量涌現(xiàn),如何影響寵物食品?消費(fèi)主力軍有哪些偏好?國(guó)產(chǎn)品牌又是如何抓住新渠道和新群體快速崛起的?

基于尼爾森IQ寵物食品行業(yè)洞察,瀝金摘取了當(dāng)前寵物市場(chǎng)規(guī)模影響因子,從消費(fèi)者偏好與品牌打法等方面展現(xiàn)了我國(guó)寵物食品市場(chǎng)的新興趨勢(shì)。

01

寵物市場(chǎng)規(guī)模四大影響因子

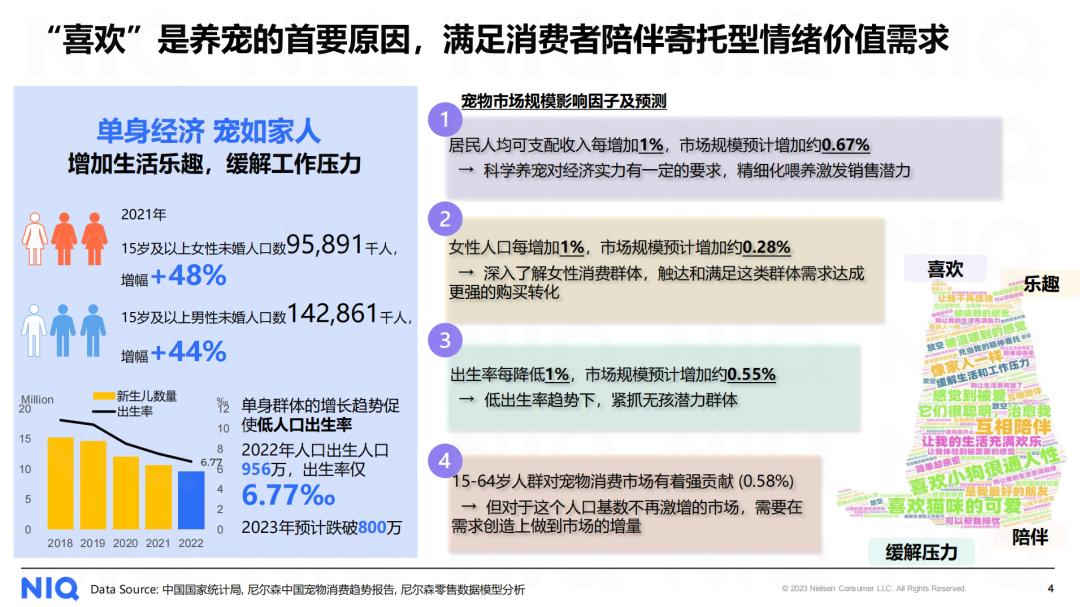

2022年寵物市場(chǎng)規(guī)模增速8.7%,達(dá)到了2706億元。尼爾森IQ根據(jù)寵物市場(chǎng)發(fā)展趨勢(shì)提出了寵物市場(chǎng)規(guī)模的四個(gè)影響因子:

其一,居民人均可支配收入每增加1%,市場(chǎng)規(guī)模預(yù)計(jì)增加約0.67%。這源于科學(xué)養(yǎng)寵、精細(xì)化喂養(yǎng)的取向,篩選了養(yǎng)寵人群的經(jīng)濟(jì)實(shí)力,且多元化喂養(yǎng)需求更易激發(fā)銷售潛力。

其二,女性人口每增加1%,市場(chǎng)規(guī)模預(yù)計(jì)增加約0.28%。當(dāng)前女性消費(fèi)者占七成,要實(shí)現(xiàn)更強(qiáng)的購(gòu)物轉(zhuǎn)化,就需要充分挖掘女性群體的潛在需求。

其三,出生率每降低1%,市場(chǎng)規(guī)模預(yù)計(jì)增加約0.55%。低出生率趨勢(shì)下,緩解壓力的陪伴治愈性情緒消費(fèi)正在持續(xù)推高“它經(jīng)濟(jì)”,無(wú)孩群體是寵物市場(chǎng)的潛力群體。

其四,15-64歲人群對(duì)寵物消費(fèi)市場(chǎng)有著強(qiáng)貢獻(xiàn)(0.58%)。養(yǎng)寵年輕化已成趨勢(shì),95后消費(fèi)者占比36.8%,且多為新手寵主,3年內(nèi)養(yǎng)寵時(shí)間超七成。如何引領(lǐng)新手寵主的消費(fèi)需求,成為市場(chǎng)增量的關(guān)鍵。

在四個(gè)影響因子中,居民人均可支配收入規(guī)模影響最大,其次是15-64歲人群的消費(fèi)需求。可見,當(dāng)前寵物市場(chǎng)的增量市場(chǎng)還在于如何基于現(xiàn)有需求引領(lǐng)新的風(fēng)尚,提高我國(guó)的寵物滲透效率和單寵平均消費(fèi)力。

這一點(diǎn)也反映在數(shù)據(jù)上,我國(guó)每戶家庭寵物平均消費(fèi)金額是4021元,遠(yuǎn)低于美國(guó)的11500元;只有三成的消費(fèi)者寵物食品消費(fèi)頻率每月1次或以上。

“喜歡”是養(yǎng)寵的首要原因

02

口碑成為消費(fèi)首選,貓類食品增速可觀

寵物食品的產(chǎn)品力關(guān)鍵在原料、配方和生產(chǎn)工藝,其創(chuàng)新發(fā)展的核心方向是成本配料定制化、天然化以及增添保健功能。

在“科學(xué)化+品牌化+精細(xì)化”的發(fā)展趨勢(shì)下,貓犬市場(chǎng)發(fā)展周期及階段呈現(xiàn)差異化競(jìng)爭(zhēng)格局,犬類頭部食品廠商更集中,貓市場(chǎng)則高速擴(kuò)容。

當(dāng)前寵物貓市場(chǎng)僅有1231億,低于寵物犬市場(chǎng)規(guī)模1475億元,但寵物貓同比增長(zhǎng)是寵物犬的5.19倍,增速高達(dá)16.1%。

這直接表現(xiàn)在寵物食品增速上,成貓糧占比(80.2%)高于成犬糧(78.5%),幼貓糧增速(14.5%)較幼犬糧(10.9%),以凍干肉泥為主的貓零食增速遠(yuǎn)超犬類零食,高達(dá)58%。

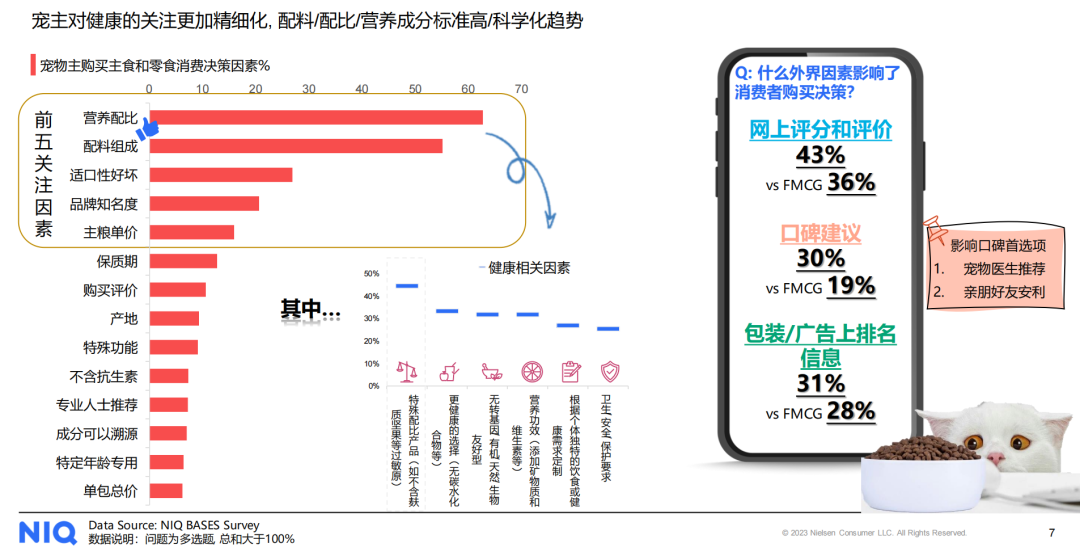

在寵物主購(gòu)買主食和零食消費(fèi)決策因素中,營(yíng)養(yǎng)配比、配料組成關(guān)注度最高,其次是適口性好壞、品牌知名度、主糧單價(jià)。這進(jìn)一步表現(xiàn)了寵物食品的精細(xì)化發(fā)展趨勢(shì),寵主對(duì)于配料科學(xué)的關(guān)注,也體現(xiàn)在消費(fèi)購(gòu)買決策上。

寵物食品口碑建議因素的30%,遠(yuǎn)高于快消品大類的19%,寵物醫(yī)生推薦與親朋好友安利是影響口碑的首選項(xiàng)。

此外,網(wǎng)上評(píng)分和評(píng)價(jià)、包裝/廣告排名信息也是重要考慮信息,分別高于快消品大類的7%、3%。可見,寵物零食的品牌口碑已成為寵主購(gòu)物決策的首選項(xiàng)。

寵主對(duì)寵物食品的精細(xì)化、科學(xué)化趨勢(shì)

03

國(guó)產(chǎn)品牌認(rèn)可度高,以營(yíng)養(yǎng)價(jià)值取勝

寵物食品在線下商超體量較小,寵物店的導(dǎo)購(gòu)仍是針對(duì)性心智培育的優(yōu)質(zhì)渠道,其中O2O賦能帶來(lái)新增量,美團(tuán)平臺(tái)潛力增速高達(dá)10.8%。

綜合電商是消費(fèi)者核心購(gòu)買渠道,天貓主導(dǎo)優(yōu)勢(shì)持續(xù)放大,以定期囤貨型消費(fèi)為主,平價(jià)、大包裝更受青睞。

抖音電商大促年度呈三位數(shù)增幅,“內(nèi)容+電商”的全新消費(fèi)模式,為本土中小品牌增長(zhǎng)提供了機(jī)會(huì):用主播實(shí)時(shí)解惑推薦高端單品,針對(duì)性喂養(yǎng)指導(dǎo)可實(shí)現(xiàn)心智培育;而小包試吃,則降低了消費(fèi)者的體驗(yàn)門檻,減少了轉(zhuǎn)化阻礙。

相較于國(guó)產(chǎn)品牌日常銷售額領(lǐng)先,進(jìn)口品牌在大促時(shí)更能吸引消費(fèi)者,尤以進(jìn)口貓糧為最,能在集中大促中實(shí)現(xiàn)銷售峰值。

尼爾森IQ發(fā)現(xiàn),消費(fèi)者對(duì)國(guó)貨與進(jìn)口品牌的認(rèn)知偏差已縮小,有73%的受訪者有意向購(gòu)買國(guó)產(chǎn)寵物食品,而在 18-34歲群體中高達(dá)82%。

一方面,新手寵主增長(zhǎng)顯著,相比于以往寵主青睞進(jìn)口品牌,新手寵主并無(wú)偏好,更易于國(guó)產(chǎn)品牌心智培育;另一方面,18-34歲群體對(duì)寵物食品成分等健康營(yíng)養(yǎng)要素更為關(guān)注,相比于品牌,此類人群更注重其配料、配比是否科學(xué)。

這一傾向的數(shù)據(jù)呈現(xiàn)是,“品牌認(rèn)可”與“健康營(yíng)養(yǎng)價(jià)值”成為本地品牌購(gòu)買因素的前兩名,支持國(guó)產(chǎn)品牌與配料科學(xué)化趨勢(shì)令國(guó)產(chǎn)品牌崛起。

與此同時(shí),進(jìn)口品牌也通過(guò)“廣告宣傳”與“朋友推薦”兩種方式提升自身口碑,有效地抓住了消費(fèi)者對(duì)于寵物食品口碑推薦的關(guān)注度。

國(guó)內(nèi)外品牌吸引消費(fèi)者的差別

瀝金點(diǎn)評(píng)

養(yǎng)寵年輕化,養(yǎng)貓比重上升,一線省會(huì)及二線城市養(yǎng)寵占主流。這樣的消費(fèi)人群令寵物食品有了“科學(xué)化+品牌化+精細(xì)化”的多元取向,富養(yǎng)觀念更為主流。

與此同時(shí),年輕消費(fèi)者在同等品質(zhì)下更樂(lè)于選擇國(guó)產(chǎn)品牌。這加速了寵物食品差異化競(jìng)爭(zhēng)格局的形成,進(jìn)口品牌大促獲銷量峰值、本地品牌以日常補(bǔ)貨獲增長(zhǎng)。因此,需要品牌充分發(fā)揮長(zhǎng)處觸達(dá)消費(fèi)者,以優(yōu)促優(yōu),優(yōu)質(zhì)產(chǎn)品加上可觸達(dá)的營(yíng)銷與渠道策略,強(qiáng)化自身優(yōu)勢(shì)方能促進(jìn)最終轉(zhuǎn)化。

這其中離不開消費(fèi)者決策鏈路的探討,營(yíng)銷場(chǎng)景化點(diǎn)亮的是品牌力,而就品牌優(yōu)勢(shì)針對(duì)性布局綜合電商、興趣電商、線下零售比重,讓寵物食品賽道成為一門好生意!