文:予懷

來源:調料家(ID:zgtlj2019)

如今,中國的復合調味品已經是一個名副其實的千億賽道。2022年中國調味品市場規模達到5133億元(其中復合調味品市場規模為1786億元)。

圖片來源: 華經產業研究院

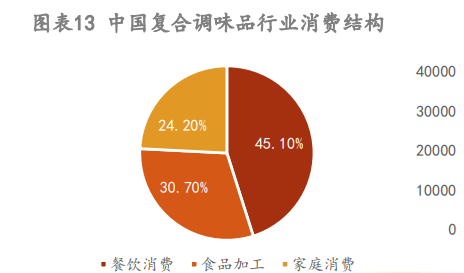

參考華經產業研究院數據,中國復合調味品消費主要集中在餐飲消費和食品加工,占比分別為45.1%和30.7%,家庭消費占比僅為24.2%。

圖片來源:艾媒咨詢

根據艾媒咨詢,預計2023年我國復調市場規模將達到2032億元,2027年達到3367億元,CARG為13.46%, 市場空間廣闊,未來仍將處于快速發展期。值得一提的是,其中定制餐調市場規模在數百億元,目前仍在持續增長中,增速甚至高于復調行業增速。

01

定制化的“舒適區”

如今的中國的餐飲行業,連鎖化程度在不斷的提高。據悉,A類大型連鎖的餐飲,門店數僅占整個餐飲行業的5%,但卻貢獻了20%左右的銷售額。大型連鎖餐飲都是通過自建中央廚房進行采購,它的采購帶動了整個專業化、產業化、工業化的發展。而餐飲工業化的加速發展,一定會帶動定制化調味品的加速滲透。像火鍋餐飲,小吃快餐,燒烤等細分的餐飲行業尤其發展迅速,客觀上帶動了定制調味品企業的發展。

定制調味品的快速發展有一個基本邏輯,即來源于連鎖餐飲的發展。在餐飲業發展的過程當中,定制化調味品可以高效的滿足下游餐飲企業的需求。從餐飲企業調味品的選擇流程當中,可以看到,它是離不開供應商,離不開定制調味品企業。作為餐飲企業的中央廚房,需要考慮很多因素。不僅要考慮食品安全,還要考慮味道、成本和質量等等。

要考慮到成本降低,還要考慮效率提升,定制調味品都可以滿足餐飲企業的需要。調味品的定制企業可以把調料的配置工作從廚房轉移到工業化生產過程當中,從而簡化餐飲企業的烹飪過程。如此低成本又高效率,定制調味品企業可以說是幫餐飲企業“省了不少心”。

同時,定制調味品企業可以為餐飲企業提供豐富的特色化的產品,形成不可復制的核心能力。定制化調味品企業的存在就是為餐飲企業提供更專業的一攬子的解決方案。它要提供的不僅僅是味道本身,還要提供多個專業保障。包括菜品的研究策劃,成本的控制,烹飪流程優化,品質控制等等精細化的服務。

對餐飲企業來說,在味道方面,它需要得到調味品企業的幫助。有一些優秀的調味品定制企業企業,已經建立了模塊化的研發體系。可以通過數字化、定量化的手段,形成了多種靈活的組合,滿足餐飲企業的多樣化需求,最大程度上還原出廚師制作的菜品。綜上所述,定制調味品的發展是大勢所趨。

02

現狀發展趨于穩定

簡單舉幾個例子來看看,目前涉及定制餐調的企業發展如何。

作為主營業務為復合調味品的天味食品,在2023年上半年公布數據中,公司定制餐調實現收入1.39億元,同比增長 28.08%。

圖片來源:日辰股份部分定制餐調產品

而以定制餐調業務為主的日辰股份,2023年上半年營業收入增長12.3%,扣非凈利潤增長11.08%。三季度公司實現營收2.66 億元,同比增長14.03%;歸母凈利潤0.42 億元,同比增長0.27%;扣非歸母凈利潤0.39 億元,同比增長13.03%。業內人士曾給予日辰股份這樣的評價,多年深耕復調定制化領域,盈利能力持續穩定。

除此之外,主營業務為調味料的寶立食品在今年前三季度實現營業收入17.59億元,同比增長19.24%。其中,復合調味料實現收入近8.6億元。據了解,公司目前與麥當勞中國建立友好合作。

從以上例子可以大致看出,走定制餐調這條路,相比單一調味品來看,好像從結果上來看顯得格外順利,遺憾的是,現實并非如此。

03

機會與挑戰并存

根據中國調味品協會統計,以餐飲定制調味品為主營業務的上市企業有A股上市的青島日辰和寶立食品等。由于面向餐飲行業的復合調味品市場容量巨大,且餐飲企業數量眾多,主營業務和渠道各有側重,目前行業內的競爭集中度還很分散。

而餐飲品牌客戶的發展速度,決定了餐飲定制調味品企業的規模和成長速度。因此,通過產業并購進行市場布局,以滿足不同體量餐飲客戶的需求,也將成為餐飲定制調味品企業的一種戰略嘗試。

同時,對于定制調味品企業而言,在業務火爆的背景下也存在一些隱憂。餐飲大客戶的數量畢竟有限,且爭奪十分激烈,如何能夠降低定制門檻,高效滿足中小客戶的定制需求成為未來的發展方向。

客戶的要求越來越細分,對定制調味品企業的研發能力也提出了更高的要求,甚至有部分定制調味品企業不滿足采購現有軟件方案,而是根據自身需求投入巨資進行自主開發。但對于定制調味品企業而言,如何做自主品牌和拓展C端要學習的還很多。

據了解,經營規模大、高水平的調味品訂制企業在工廠和設備方面的投資很多都是不少于1個億。如此看來,相關企業除了穩健的將既有資金進行合理規劃使用外,進一步加快產能建設項目推進和市場開拓力度,或許才是不斷夯實公司未來立足此賽道的根本。