文:矛石

來源:調料家(ID:zgtlj2019)

在調味品行業滲透率最高的醬油品類,未來增長空間逐步從銷量驅動轉變為價值驅動,也就是我們常說的“品類升級”。即依靠中高端產品占比不斷提升,來帶動整個品類的市場規模擴容。

近幾年的醬油升級浪潮中,有機、減鹽和零添加成為“風口”。其中,零添加在這三個系列中率先出圈,成為份額最大的品類。

作為行業霸主,海天味業這兩年在零添加品類上稱得上是“吃了大虧”,導致這兩年業績并不理想。為此,海天味業除了不斷在渠道、供應鏈、內部管理等方面深化改革,在產品層面回過頭來重啟零添加戰略也成為其重要舉措。一方面是阻擊競爭對手對自身份額的不斷蠶食,另一方面也是希望以此加快修復消費者對品牌的信任。

而在海天味業的“零添加”反擊戰中,主要有兩個抓手:一是憑借渠道效應在產品數量上不斷擴容,二是依托規模效應在價格上大手筆“讓利”消費者。

01

海量SKU樹起反擊大旗

零添加并不是什么新鮮概念,現在什么是零添加也沒有統一的規定,這也是整個零添加品類未來不確定性的關鍵所在。但經過十余年的市場培育,消費者是認可零添加的。

最早,重慶三不加食品有限公司推出“三不加”醬油,從某種意義上來說也開啟了醬油品類甚至整個調味品行業“零添加”的先河;2008年左右,千禾味業從焦糖色業務轉戰醬油市場,推出差異化的“零添加”醬油并獲得成功;2014年,海天味業開始布局零添加品類……隨后,各家企業紛紛跟進。

但由于各個企業在零添加概念上的投入力度相差甚遠,因此,在該品類上也有了明顯的市場劃分。

真正讓海天味業在零添加產品上開始“吃虧”的,是在去年10月的添加劑事件。事件發生后,海天味業的業績開始“變臉”,而千禾味業卻因長期精耕零添加品類開始扶搖直上。

2022年上半年,千禾味業的醬油產品收入6.04億元,同比增長10.47%,其中,占比50%左右的“零添加”產品的收入同比增長僅8%;而2022年全年,千禾味業的醬油產品收入15.13億元,同比增長28.01%。

此等情形之下,海天味業也逐漸感受到了千禾味業帶來的威脅。尤其是在流通渠道層面,千禾味業在很多終端都把受挫的海天味業摁在地上“摩擦”。并且,開始趁機“圍剿”海天味業的并不止千禾味業一家。

海天味業能受這種氣?于是,海天味業開始反擊,頻頻推出零添加系列產品,并將它們作為重點戰略單品來推,尤其在終端層面,開啟比鄰千禾味業零添加產品的銷售策略,試圖奪回終端份額。

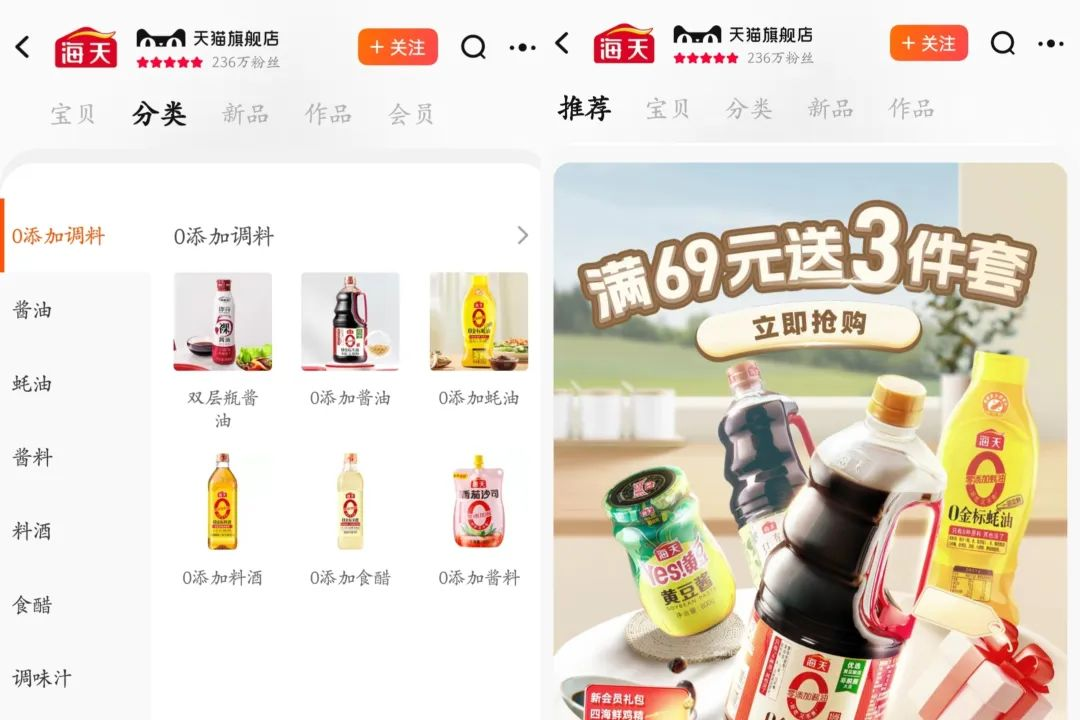

不止線下,在線上渠道層面,海天味業先是推出39.9元的“零添加調料組合”,又推出79.9元的“零添加系列干飯人禮盒”……甚至在天貓旗艦店將“0添加調料”作為了單獨分類且放在了細分品類的前列。

隨后,海天味業先后將“零添加”概念復制到旗下各大調味品品類上,醬油、食醋、料酒、蠔油、醬料等多個品類上,而且每個品類又有多個細分SKU,從而形成了多規格的產品矩陣,滿足不同消費者需求。

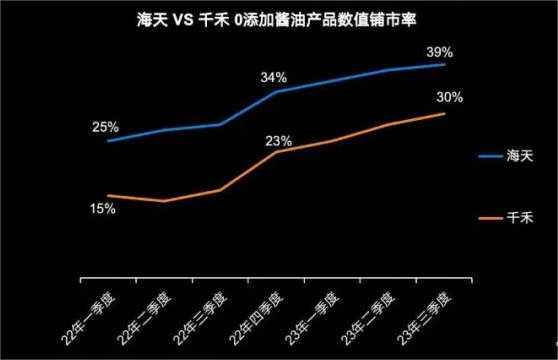

圖片來源:馬上贏

據馬上贏披露的數據顯示,2022年1-3季度,海天味業只有19個零添加的醬油SKU,但到2023年1-3季度,海天味業的零添加醬油SKU數量已攀升至42個,鋪市率也從25%增加到了39%。

其實,早在2021年,海天“零添加系列產品”就售出近4萬噸。在今年上半年的業績說明會上,海天味業董事長龐康就表示:“無添加調味品保持了較好增長,未來海天將在無添加產品方面進一步豐富產品矩陣,提升產品競爭力,爭取更多的增量空間。”

02

以價換量奪回市占率

除了在SKU層面廣泛布局之外,為了奪回被蠶食的市場份額,海天味業同步采取了“殺敵一千自損八百”的低價策略,把零添加品類的價格“打”了下來。

其實,關于海天味業產品價格下放的消息矛石在此前的文章中已有闡述,萬變不離其宗,就是在以價換量的同時,讓競爭對手不得不同步降價,將產品毛利進一步拉低。

在這場“零添加”爭奪戰中,品牌方很難全身而退,“主角”雙方的毛利率都在持續走低(當然其中也有部分成本因素所致)。比如千禾味業雖然銷量節節攀升,但其毛利率從今年第一季度的39.03%下降至了今年前三季度的37.8%。當然,海天味業也沒有占到便宜,其毛利率從第一季度的36.93%下降至了35.49%。

但消費者可謂是“撿了個便宜”。在海天旗艦店,零添加的金標生抽的價格已經下探到了9.4元/瓶(500ml)、零添加的味極鮮價格也落到了16.9元/瓶。無獨有偶,千禾味業情況也類似,其千禾0黃豆生抽的價格也在10元左右……相比線上,線下的廝殺更為慘烈。比如在一些大型賣場,除了常見的9.9元/1L的醬油之外,甚至還能再搭一瓶醋。

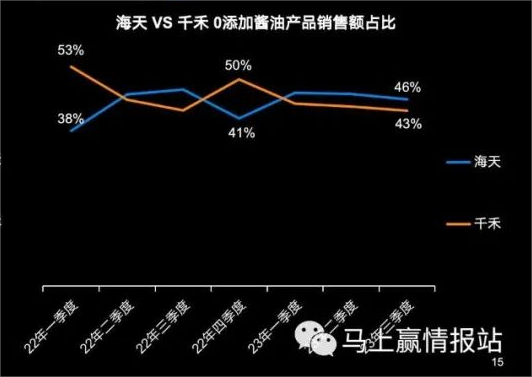

在海天味業的強烈反擊之下,也奪回了其在零添加領域的市場份額。據馬上贏數據顯示,在零添加醬油品類中,2022年的1-3季度,千禾味業的銷售額占比是46.8%,海天是44.6%,但是到了2023年的1-3季度,呈現了一個逆轉,海天是46.5%,千禾降至43.6%。

但我們也要明白一點,價格戰不是長久之計。或許待到海天味業和千禾味業在終端層面達成“和解”之后,零添加系列調味品的價格又將回到本來的中高端價位。

不過,在海天味業的零添加反擊過程中,消費者對于零添加概念的調味品認知和滲透率都相應的得到了大幅提高,這也有助于調味品行業加速品類升級的過程。并且,各大品牌除了在零添加領域酣戰之外,并未放松在有機、減鹽等品類的布局。

隨著品類升級浪潮接近尾聲,整個調味品行業才算是真正滴穿越了“周期”,重回正常增長軌道。