文:梁盼

來源:餐飲供應鏈指南(ID:cygylzn)

2023年已近尾聲,過去的一年里,餐飲供應鏈領域的投資邏輯發生了什么新變化?

基于紅餐大數據和企查查數據,餐飲供應鏈指南梳理了今年以來餐飲供應鏈領域的投融資事件,嘗試一窺餐飲投融資環境的最新變化。

我們注意到,2023年,在餐飲供應鏈賽道,投早依然是主旋律。而餐飲服務商成為資本的寵兒,雖然這一細分領域的融資事件少于去年同期,但是億元級別融資事件有所增加。

01

50多起融資事件,餐飲服務商占一半

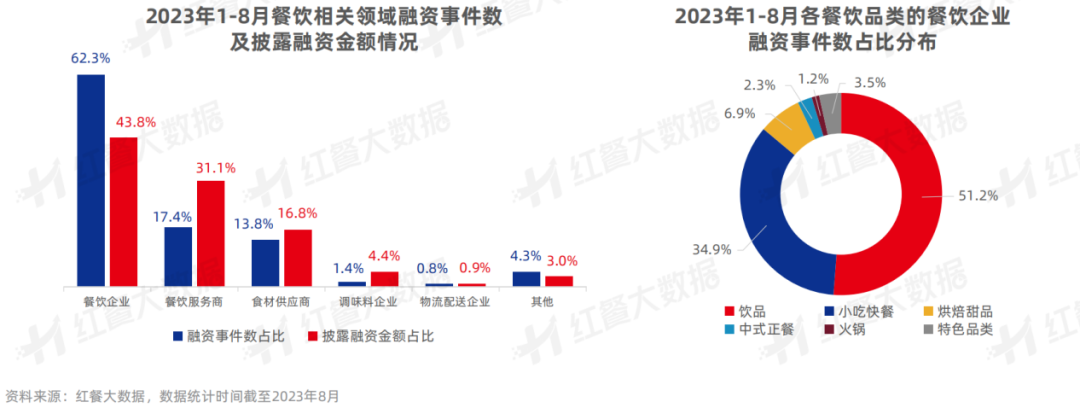

根據餐飲供應鏈指南不完全統計,截至11月21日,今年餐飲供應鏈領域發生了50多起融資事件。

這些錢都流向哪里了?

就投資領域而言,食材供應鏈相關融資事件超過20起,在餐飲供應鏈領域融資事件的占比為四成上下。而餐飲服務商相關融資事件近30起,在餐飲供應鏈領域融資事件總數的占比約在五成。另外,調味品企業、物流配送相關的融資項目相對較少,合計占比約為一成。

△2023年餐飲服務商投融資事件盤點

一位投資人士在接受餐飲供應鏈指南采訪時表示,今年,食材供應鏈、餐飲服務商融資事件占比高,原因在于這兩類企業對資金的需求較為迫切。

在其看來,相比供應鏈領域的其他企業,食材供應鏈、餐飲服務商的發展過程中更需要有資金驅動,而其他類型的企業自我造血的能力相對強一些,對于融資的需求,相對弱一些。

該人士同時指出,這兩大細分領域的融資趨勢與目前餐飲業數字化、連鎖化進程加快有關。

天使輪、A輪等早期項目占比近4成

從融資輪次來看,與2022年相同,投早依然是機構們的主流選擇。

在餐飲供應鏈指南不完全統計的50多起投融資事件中,種子輪、天使輪、A輪等融資輪次最為常見。

其中,天使輪、Pre-A輪和A輪的融資事件在整個餐飲供應鏈賽道融資事件總數的占比達到了20%、6%和19%。而B輪融資、C輪、F輪融資事件的合計占比約為11%。另外,股權融資、戰略融資事件合計占比約3成。

在整體消費環境不夠理想的情況下,資本機構似乎也更愿意回報期更長的項目,選擇投資早期項目。不過,這背后或許也有其他考量。對于投資而言,早期介入相對簡單,當團隊規模固定、產品線成熟后,介入相對更難。

消費環境的不景氣,也給品牌經營提出了更大的挑戰。

在這樣的背景下,資本機構在投資時也更有耐心,目光逐漸轉移到上游,開始布局冷鏈物流、食材供應鏈、數字化服務等具備一定技術壁壘、相對容易實現標準化的賽道,選擇與企業共同成長。

03

億元級別融資項目占比較高

從融資金額來看,今年億元級別的大筆融資比較多。

在餐飲供應鏈指南不完全統計的50多起投融資事件中,億元級別的融資占比為33%,千萬級別的融資占比為17%,百萬級別占比在11%。此外,約3成未公開披露具體融資金額。

△2022年餐飲服務商投融資事件盤點

相比去年同期,餐飲供應鏈領域的融資事件有所減少,但是億元級別融資事件有所增加,尤其是餐飲服務商賽道的億元級別融資明顯增多。

2022年前11月,已披露融資金額的項目中,餐飲服務商賽道的億元級別融資不足5起。而今年前11月,餐飲服務商領域的億元級別融資近10起。

紅餐大數據顯示,今年前8月,餐飲服務商的融資事件在餐飲業的占比僅為17.4%,但是披露的融資金額占比已達31.1%。而餐企的融資事件雖然超六成,但是融資金額占比在四成左右(注:中糧福臨門 210億元的融資案例不納入統計范圍)。

今年,在食材供應鏈領域,甚至出現了百億級別融資。2月,中糧福臨門獲得了210億元人民幣的戰略融資。

04

機器人、SaaS系統、自動化設備賽道吃香

今年,餐飲服務商屬于餐飲投資的熱門賽道。實際上,2022年時,餐飲服務商就已經獲得了資本的高度關注。

紅餐網此前曾統計,2022年,餐飲供應鏈領域的融資事件約有百余起。其中,食材供應鏈、調味品、物流配送等多個細分賽道合計發生了約60起融資事件。

同年,餐飲服務商領域的融資事件達到了43起,在餐飲供應鏈賽道融資事件的占比達到四成。該年,餐飲服務商的融資事件雖然僅比2021年多2起,但在餐飲業總融資事件的占比由12%提升到了18%。

進入2023年,資本對餐飲服務商的投資熱情有增無減。具體到品類,智能餐飲機器人、數字化解決方案等賽道獲得的資本關注度相對較高。

普渡科技的主營業務為研發和生產商用服務機器人,產品包括送餐機器人、清潔機器人等,今年內獲得兩輪融資,且融資金額均為億元級別。

定位美食機器人整體解決方案服務商的不停科技,也在今年7月獲得了數千萬美元的A輪融資,而該品牌在2021年才成立,在2022年便獲得了兩輪融資。

△圖片來源:圖蟲創意

從吸金能力來看,融資金額靠前的餐飲服務商所處的賽道多為SaaS系統服務、數智化服務、咖啡茶飲自動化設備等。

連鎖餐飲數字化轉型服務商奧琦瑋,主要為餐企提供數字化產品與服務,今年5月獲得了超5億元的戰略融資。

餐飲SaaS服務商嘩啦啦,則在8月獲得了2.5億元的戰略融資。

智能咖啡運營服務商小咖咖啡,聚焦咖啡智能終端設備的研發與運營,今年則獲得了4.48億元的B輪融資。

創立于蘇州的咖爺科技是一家飲品設備自動化升級解決方案提供商,奶茶店制作設備、專業咖啡機的自動化升級都是品牌的重要發展方向。據悉,其在今年3月完成了約億元級別的天使輪融資。而該品牌在2022年12月才成立。成立不過3個月,就獲得了上億元融資。

整體來看,近幾年來,資本對餐飲智能機器人、信息化服務、自動化設備等領域關注較多,這或許與國內餐飲行業的連鎖化進程加快有關。

伴隨著連鎖化進程不斷推進,餐企間經營效率、服務質量的比拼日益激烈,行業的效率革命也在加速升級。這也給餐飲門店的標準化運營、成本管控、組織運營體系優化等方面提出了更高的要求。

于是,越來越多餐企嘗試借助數字化工具來進行門店管理和擴張,資本隨之聞風而動,一些餐飲服務商也因此迎來了發展契機。

05

老牌B端食材供應商受關注

從食材供應鏈來看,今年不少細分領域的供應商都獲得了融資。

其中包括,聚葡萄糖生產商人良生物、牛肉新零售品牌今日牧場、乳品供應商塞尚乳業、烘焙供應商多甜食品、咖啡供應鏈管理服務商啡途咖啡、鱈魚類供應商鼎味泰、谷物調和油類產品提供商中糧福臨門、B2B食材服務商時食鏈、B2B食材供應服務商樂禾食品……

△2023年食材供應鏈、物流、調味品企業投融資情況

具體來看,這些企業或是深耕B端渠道多年,已經具備成熟的產品和產能規模。又或是在細分領域內具備獨特的競爭優勢,在相對空白的賽道切入較早。

比如,在今年內完成2輪融資的時食鏈,合作客戶多為政府機關、軍隊、學校食堂、品牌餐飲連鎖機構、連鎖商超等B端客戶,成立以來相繼在云南、北京、河北等地建成區域性集配中心。

樂禾食品則成立于2006年,產業布局涵蓋了凈菜加工、冷鏈物流、餐飲管理、中央廚房、食品科技產業園、現代農業食品科技產業園等多方面。樂禾食品自成立以來已經完成多輪融資,在今年完成了F輪融資。

被稱為“關東煮之王”的鼎味泰,成立于2009年,專注關東煮賽道多年,其為全家、711等知名連鎖便利店品牌的供應商,也在今年獲得了百聯摯高資本約億元的Pre-IPO輪融資。

根據百聯摯高資本公眾號,百聯摯高資本創始合伙人兼CEO高洪慶曾表示,國內魚糜制品市場發展尚處早期階段,市面上的產品以速凍丸滑類為主,冷藏仿真類產品仍屬空白。而鼎味泰在高端鱈魚制品領域構建的原料、工藝、設備綜合壁壘,為其贏得了先發優勢。

06

C端預制菜項目更受資本青睞

而從預制菜賽道來看,依然是C端項目更容易獲得融資。

作為餐飲食材供應鏈中重要一環的預制菜,其投資熱度已經不如前兩年。不過,去年受到資本青睞的預制菜品牌,與今年受到資本青睞的預制菜品牌,仍存在一些共同之處。

在2022年,獲得資本加持的預制菜企業大多為這幾類:面向C端或以“C端+B端”策略經營的企業,定位清晰的新銳品牌,預制菜產品加工類企業以及專注于預制菜食材供應鏈類的企業。(詳情可點擊鏈接回顧:《2022年預制菜投融資盤點:資本熱情不減,新銳品牌備受青睞》)。

而從今年來看,預制菜賽道的融資依然延續了這一特點。

新中式預制菜品牌面朝大海在3月獲得了新創基金的千萬元融資,該品牌主要在電商平臺及直播間銷售面點、肉類、海鮮等預制菜產品。

叮叮鮮食雖是B端鮮食供應鏈品牌,但也采用“B端+C端”的發展模式,該品牌內部孵化的C端預制菜品牌叮叮懶人菜,已經憑借酸菜魚大單品在消費者心中建立了品牌心智。

△圖片來源:圖蟲創意

另外,小胖黎、COOOOK輕烹烹都是成立不久的預制菜品牌,但都有著清晰定位和自身特色,與市面上的其他預制菜品牌形成區隔。

預烹飪品牌COOOOK輕烹烹成立于2020年12月,定位異國美食,3年內完成了多輪融資,其在2021年1月、2021年6月、2023年5月分別完成了天使輪、A輪、戰略融資。

小胖黎則是一家基于互聯網思維的預制菜品牌,成立于2022年。該品牌提出了“一城一菜”的發展模式,主打地方特色菜。

飯乎成立于2020年,主要銷售煲仔飯預制菜,其為一個主打主食類產品的預制菜品牌,而市面上大多預制菜品牌都以菜肴類產品為主。

07

結 語

從今年餐飲供應鏈領域的投融資情況來看,資本越來越來關注餐飲服務商,這或許有助于推動國內的數智化進程。

另外,伴隨著資本涌入供應鏈端,國內冷鏈物流、食材供應鏈的建設或許也會步入新的發展階段。