文:李歡歡

來源:快消(ID:fbc180)

01

主業增長仍靠味精

自2020年完成破產重整后,“味精大王”蓮花健康已逐漸走出陰影,繼上半年業績創近10年新高后,公司日前又披露了一份不錯的三季報。

數據顯示,今年前三個季度,蓮花健康實現營收16.14億元,同比增加22.77%;實現歸母凈利潤9459.28萬元,同比增長93.80%,創下十年來同期新高。其中,第三季度實現營收6.41億元,同比增長40.98%;實現歸母凈利潤4443.32萬元,同比增長162.82%。

對業績增長原因,蓮花健康表示,主要是主產品味精量價齊增,帶動主營業務增長;公司盈利能力提升,同期毛利率增加帶來凈利潤增長。

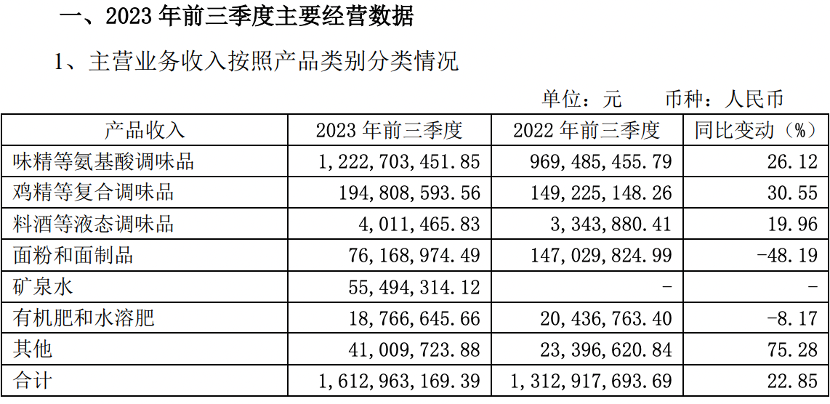

公開信息顯示,蓮花健康成立于1983年,前身為河南蓮花味精股份有限公司。公司主營業務是食品與調味品的研發、生產和銷售,截至目前已經形成以味精、雞精為主,其他調味品系列、小麥面粉系列產品組合的產品結構。

其中,味精、雞精仍然是公司的支撐業務。今年前三季度,蓮花健康味精等氨基酸調味品實現營收12.23億元,同比增長26.12%;雞精等復合調味品實現營收1.95億元,同比增長30.55%。兩項業務收入之和在公司總營收中占比近9成。

相較而言,公司拓展的副業表現并不穩定。其中,面粉和面制品前三季度實現營收7616.9萬元,同比下降48.19%;有機肥和水溶肥實現營收1876.66萬元,同比下滑8.17%;新增的礦泉水業務實現營收5549.43萬元;其他品類實現營收4100.97萬元,增幅達75.28%。

業績向好的同時,蓮花健康在社交媒體平臺上的品牌聲量持續擴大,公司股價也屢創新高。

一個月前,新國貨品牌花西子的“翻車”事件,使得部分沉寂許久的良心老國貨品牌意外迎來了一場“潑天富貴”。蓮花健康也借此“東風”、憑借推出79元套餐、花樣直播等操作加入國貨商戰,迎來熱度的同時,也使得不少博主充當“自來水”,在社交媒體上為其“申冤”,再次辟謠“味精致癌論”。

事實上,去年10月,自海天味業陷入添加劑風波之時,蓮花健康的主打產品蓮花味精就因“配料表干凈”而翻紅,在網絡上迎來一波關注度。公司及時抓住這波流量、發起“品牌復興”戰略,在各大社交媒體平臺上表現活躍,為自家產品種草的同時,也積極為味精“正名”。

與此同時,股價曾連續多年維持在2元左右的蓮花健康,股價今年第三季度開始波動,截至10月16日收盤,公司股價報收于每股7.73元,相較于年初股價漲幅已接近200%,市值接近140億元,創8年來新高,成為今年調味品行業在資本市場表現最亮眼的企業。

02

苦尋第二增長曲線

值得一提的是,蓮花健康對資本市場的“刺激”,并非源于業績,更多的是受公司一項出乎意料、但尚未落實的跨界計劃所驅動。

此事最早可追溯至8月底,彼時在公司披露的半年報中,蓮花健康稱已于6月30日成立全資子公司蓮花科技,聚焦探索科技創新業務,在做強主業的基礎上,積極探索第二增長曲線。

9月28日,蓮花健康再發公告,稱子公司蓮花科技已于9月27日與新華三集團有限公司控股子公司“新華三信息”簽署《采購合同》。合同顯示,蓮花科技擬向新華三信息購買330臺英偉達H800GPU系列算力服務器,合同總價為6.93億元。

接連的消息釋出,為蓮花健康跨界智能算力行業造足了勢,公司股價也因此迎來了快速上行,短短一個月漲超100%。

不過,由于跨界幅度和所需采購金額較大,蓮花健康此舉很快迎來了上交所的問詢。函中重點問詢了公司是否具備相關業務運營資質、是否與意向客戶簽署意向合同、采購所需資金的籌資計劃是否可行、相關風險如何應對等問題。

綜合公司的回復,快消君注意到,截至目前,蓮花科技尚未獲得開展智能算力業務所需的運營資質,相關資質還在申報中;同時,公司也未簽署意向合同,關于算力方面的相關合作還在推進中,尚未落地。

另外,由于此次采購所需資金高達6.93億元,半年報顯示,今年上半年,蓮花健康的可流動資金僅2000萬元。對于資金缺口,蓮花健康在回復中稱——資金來源將通過蓮花科創注冊資本金、金融機構授信、融資租賃方式籌集。按照投資計劃,算力中心投入運作最快也要到2024年,目前還處于初期籌備階段。

雖然,未來仍充滿不確定性,但公司董事長李厚文近日在公司40周年慶典上表示:“對蓮花而言,開辟第二增長曲線,進軍智能算力、AI 等科技創新領域,絕不是短期要講的故事,而是長期要做的實事。”

事實上,在布局算力產業之前,蓮花健康近年就一直在嘗試尋找新業務。僅就今年,公司就陸續宣布進軍高端水飲、預制菜、科創等領域。從成效來看,該公司已正式進軍水飲市場,陸續推出了礦泉水、蘇打水、兒童水等系列產品,前三季度水飲業務實現營收0.55 億元。

預制菜方面,蓮花健康今年3月份宣布擬高溢價收購自嗨鍋母公司“杭州金羚羊”時,曾表示將與自嗨鍋一起開發預制菜業務。今年8月,隨著該項目收購計劃終止,蓮花健康的預制菜業務也未迎來下文。如今,公司索性跳出食品板塊,入局未有相關經驗和資質的算力領域。

頻繁跨界的背后,是公司對主營業務持續增長的擔憂。雖然蓮花健康的業績正重回增長,但宏觀層面來看,隨著復合調味料行業的快速發展,消費者面臨的調味、調鮮選擇越來越多,味精的生存空間正受到擠壓。第三方數據顯示,中國味精消費市場總量從2013年的114.6萬噸,降至2018年的89萬噸,預計今年消費總量約77萬噸,呈逐年下滑的趨勢。

這對味精業務仍占據公司七成收入的蓮花健康來說,是一個危險信號,由此也不難理解其動作不作、急于突破天花板的焦慮。開辟新戰場固然重要,只是公司主業剛恢復正向增長,實力根基并不牢固,如果多元化布局太過激進,對公司而言或許是又一次傷筋動骨之舉。