文:徐昕蕾

來源:第三只眼看零售(ID:retailobservation)

進(jìn)入九月份,各大上市公司的2023年半年度財(cái)報(bào)已經(jīng)相繼公布。整個(gè)社會(huì)大消費(fèi)環(huán)境在經(jīng)歷了三年疫情后逐步迎來轉(zhuǎn)機(jī),不少企業(yè)都正在回升至2019年的同期水平。

餐飲、電影行業(yè)受疫情影響較深,市場(chǎng)完全復(fù)蘇需要更久的時(shí)間。商超企業(yè)受電商平臺(tái)等多種渠道的沖擊比較大,“自救”需抓緊時(shí)間。零食企業(yè)與文旅企業(yè)恢復(fù)較快,這也與量販零食店擴(kuò)張迅速、居民出行意愿增長(zhǎng)等因素有關(guān)。本文通過對(duì)不同行業(yè)的部分上市公司所披露的近六年財(cái)報(bào)數(shù)據(jù)進(jìn)行分析,旨在了解近年來社會(huì)主要大消費(fèi)行業(yè)的變化趨勢(shì),探究哪些行業(yè)正在走向復(fù)蘇,哪些仍在低谷掙扎。疫情后“降價(jià)內(nèi)卷”時(shí)代來臨

從數(shù)據(jù)上來看,上半年業(yè)績(jī)中除了呷哺呷哺外,所有企業(yè)均呈現(xiàn)出營(yíng)收、凈利雙增長(zhǎng)的趨勢(shì),多數(shù)扭虧為盈。

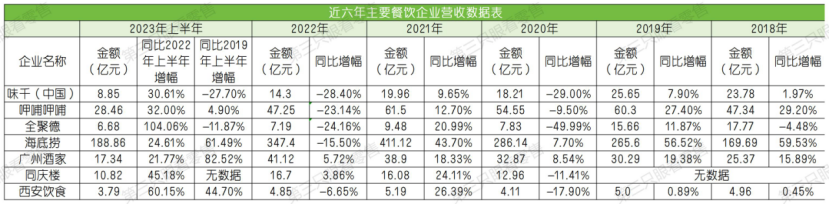

在去年的中國連鎖餐飲峰會(huì)上,中國連鎖經(jīng)營(yíng)協(xié)會(huì)常務(wù)副秘書長(zhǎng)王洪濤表示,餐飲行業(yè)正在進(jìn)入品牌迭代期,這意味著行業(yè)內(nèi)競(jìng)爭(zhēng)開始加劇,加上疫情后消費(fèi)降級(jí)普遍存在,餐飲業(yè)的“價(jià)格戰(zhàn)”在疫情后會(huì)更加激烈。2019年起餐飲企業(yè)業(yè)績(jī)就開始承壓,七家企業(yè)中有四家凈利呈現(xiàn)負(fù)增長(zhǎng)。直至2020年,營(yíng)收正增長(zhǎng)的只剩下海底撈、廣州酒家兩家企業(yè)。伴隨營(yíng)收、凈利雙雙下滑的是隨之而來的閉店潮,2020年味千(中國)關(guān)店77家,呷哺呷哺關(guān)店52家。老牌企業(yè)味千(中國)持續(xù)多年虧損,采用預(yù)制菜料包制作成的日式拉面難以迎合消費(fèi)者所追求的“高性價(jià)比”,銷量不再;呷哺呷哺客單價(jià)連續(xù)十二年上漲,從2011年的35.2元漲至2022年的63.9元,但從財(cái)報(bào)數(shù)據(jù)來看近年的凈利同比多呈下降趨勢(shì)。與此同時(shí),海底撈憑借著188億的上半年?duì)I收穩(wěn)居火鍋行業(yè)龍頭。2018年至今,海底撈的營(yíng)收只在2022年出現(xiàn)過負(fù)增長(zhǎng),這背后與海底撈的價(jià)格調(diào)整策略緊密相關(guān)。為應(yīng)對(duì)疫情后的市場(chǎng)競(jìng)爭(zhēng),海底撈的人均消費(fèi)價(jià)格從2020年的110元降至2021年的104元。降低價(jià)格也是餐飲企業(yè)的無奈之舉,隨著消費(fèi)者逐漸發(fā)現(xiàn)可供選擇的品牌、渠道變多,客流量不斷分散,餐飲行業(yè)也開始“內(nèi)卷”起來。不少國內(nèi)快餐品牌連續(xù)降價(jià)以吸引消費(fèi)者,隨之而來的還有抖音、美團(tuán)等平臺(tái)不斷推出的團(tuán)購活動(dòng)。數(shù)據(jù)顯示,抖音餐飲團(tuán)購券的核銷率約為50%。面對(duì)消費(fèi)者對(duì)于價(jià)格敏感度的提升,餐飲行業(yè)面臨的最大挑戰(zhàn)就是平衡好價(jià)格、效率、供應(yīng)鏈三者之間的關(guān)系。海底撈就曾于2022年優(yōu)化門店,實(shí)現(xiàn)了餐廳數(shù)據(jù)的實(shí)時(shí)更新,整體翻臺(tái)率從上年同期的2.9次/天漲至3.3次/天,實(shí)現(xiàn)了經(jīng)營(yíng)效率的顯著提升。企業(yè)在降低價(jià)格的同時(shí)還要關(guān)注布局新的業(yè)務(wù),一味地追求“降價(jià)”不是長(zhǎng)久之計(jì)。疫情催生到家業(yè)務(wù)發(fā)展,對(duì)于餐飲企業(yè)來說滿足“堂食+外賣+自提”等多種消費(fèi)需求有利于企業(yè)鑄就高競(jìng)爭(zhēng)壁壘。

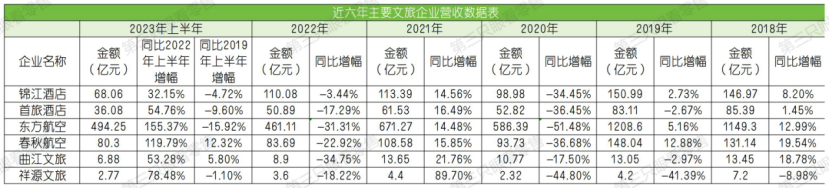

上半年居民出行意愿增長(zhǎng)明顯,文旅行業(yè)回暖。據(jù)相關(guān)數(shù)據(jù)顯示,今年上半年國內(nèi)旅游總?cè)舜?3.84億,比上年同期增加9.29億,同比增長(zhǎng)63.9%。

此外,上半年住宿、航空、文旅企業(yè)的營(yíng)收與凈利與同期相比紛紛呈現(xiàn)出雙增長(zhǎng)趨勢(shì)。兩家航空企業(yè)的營(yíng)收呈現(xiàn)出同比三位數(shù)的增長(zhǎng)。多數(shù)文旅企業(yè)的凈利潤(rùn)均呈現(xiàn)出三位數(shù)甚至是四位數(shù)的同比增長(zhǎng)。特別是以東方航空為例,與2020年開始持續(xù)的百億負(fù)凈利相比,今年上半年東航的虧損大為好轉(zhuǎn),同比增長(zhǎng)了66.65%。從財(cái)報(bào)數(shù)據(jù)看,業(yè)績(jī)波動(dòng)較大的2020年和2022年均受到了疫情反復(fù)的影響,居民的出行意愿仍然較為強(qiáng)烈。據(jù)2021年調(diào)研數(shù)據(jù)顯示,64%的受訪者明確表示暑期有出游計(jì)劃,其中87.4%計(jì)劃跨省及跨市游。2022年第一季度居民的旅游意愿仍有85.32%。伴隨著居民出行意愿增長(zhǎng)的還有我國文旅行業(yè)政策的不斷推出。作為“十四五”的開局之年,2021年國家陸續(xù)頒布《“十四五”旅游業(yè)發(fā)展規(guī)劃》《國民旅游休閑綱要(2022-2030年)》等相關(guān)政策性文件以刺激旅游消費(fèi)。這一年,除了東方航空和錦江酒店凈利呈現(xiàn)出個(gè)位數(shù)的負(fù)增長(zhǎng)外,其余企業(yè)營(yíng)收、凈利均為正增長(zhǎng)。國內(nèi)旅游總?cè)舜?2.46億人次,比上年同期增加3.67億人次,同比增長(zhǎng)12.8%,恢復(fù)到2019年的54%。今年的《政府工作報(bào)告》同樣體現(xiàn)了國家對(duì)于文旅行業(yè)的關(guān)注力度,多次提出要?jiǎng)?chuàng)造更多元的旅游消費(fèi)場(chǎng)景。例如北京明確要推進(jìn)綠色消費(fèi)、冰雪消費(fèi),加強(qiáng)商旅文體等消費(fèi)的跨界融合,上海要豐富古鎮(zhèn)旅游、郵輪旅游等多種旅游場(chǎng)景,這些舉措從一定程度上反映出疫情后“融合發(fā)展”的行業(yè)新特點(diǎn)。商超業(yè)態(tài)復(fù)蘇未達(dá)預(yù)期

從整個(gè)行業(yè)來看,雖然上半年社會(huì)消費(fèi)整體平穩(wěn)復(fù)蘇,但商超仍面臨著較大的業(yè)績(jī)壓力,有七家企業(yè)營(yíng)收與去年同期相比下降,五家企業(yè)營(yíng)收未及2019年的水平,更有八家企業(yè)的凈利與2019年相比呈現(xiàn)出負(fù)增長(zhǎng)趨勢(shì)。多家企業(yè)在財(cái)報(bào)中表示,線下門店遭遇電商沖擊銷售減少,加上疫情三年的影響,傳統(tǒng)商超企業(yè)的生意并不好做。

此前,《第三只眼看零售》曾于今年年中采訪國內(nèi)部分商超負(fù)責(zé)人,得到的反饋是今年普通民眾的消費(fèi)能力和消費(fèi)信心不足,消費(fèi)降級(jí)現(xiàn)象普遍存在,超市依然承壓。疫情伊始,由于超市業(yè)態(tài)以銷售必需品為主,加之不少超市作為政府保供指定點(diǎn),所以各大商超的財(cái)報(bào)數(shù)據(jù)并沒有呈現(xiàn)出較為明顯的負(fù)增長(zhǎng)趨勢(shì),只有三家企業(yè)營(yíng)收為負(fù)。但細(xì)看之下,僅永輝、聯(lián)華超市、京客隆三家營(yíng)收、凈利雙雙呈現(xiàn)出正增長(zhǎng)。2020年,超市企業(yè)銷售增長(zhǎng)整體放緩,平均增長(zhǎng)率為4.1%。進(jìn)入2021年,除家家悅、紅旗連鎖營(yíng)收同比呈現(xiàn)正增長(zhǎng)外,其他企業(yè)營(yíng)收情況均呈現(xiàn)為負(fù)增長(zhǎng)。同時(shí),僅中百集團(tuán)與利群股份的凈利潤(rùn)同比增長(zhǎng)為正,企業(yè)業(yè)績(jī)壓力大。其中,受到新租賃準(zhǔn)則的影響,2021年永輝凈利潤(rùn)減少5.6億元,人人樂凈利潤(rùn)更是同比暴跌2522.90%。這一年,不少超市的線上銷售比重開始增長(zhǎng),2021年超市行業(yè)線上銷售平均占比已達(dá)6.5%,比上年提升了0.9%。與之相比,商超的線下業(yè)務(wù)頻頻遭受沖擊。2021年人人樂共關(guān)閉門店37家,永輝一年里減少了7%的門店,家家悅則關(guān)店43家,商超在這一年里艱難前行。2022年,多家企業(yè)在財(cái)報(bào)中提及線下門店的銷售情況對(duì)業(yè)績(jī)的影響,利群股份在財(cái)報(bào)中指出,報(bào)告期內(nèi)由于較多門店暫停營(yíng)業(yè)所以影響了營(yíng)收。這一年社會(huì)消費(fèi)品零售總額為44萬億元,比上年同比下降0.2%。大部分商超依舊沒有走出困境,六家企業(yè)營(yíng)收同比增長(zhǎng)為負(fù),僅家家悅、紅旗連鎖、三江購物實(shí)現(xiàn)了盈利。受到線上電商發(fā)展影響,線下渠道呈現(xiàn)疲態(tài),實(shí)體零售面臨的競(jìng)爭(zhēng)愈發(fā)激烈。在消費(fèi)結(jié)構(gòu)發(fā)生重大變化的情況下,快捷、方便的即時(shí)消費(fèi)迎合了消費(fèi)者的新需求,線上占比逐步擴(kuò)大已經(jīng)成為趨勢(shì),留給商超“自救”的時(shí)間不多了。

從上半年的財(cái)報(bào)來看,零食賽道各家企業(yè)上半年業(yè)績(jī)表現(xiàn)向好,除了三只松鼠和煌上煌外,其他企業(yè)上半年的營(yíng)收均超過了2019年的水平。從凈利潤(rùn)看,良品鋪?zhàn)印硪练萆习肽晖蓉?fù)增長(zhǎng),其他企業(yè)均呈現(xiàn)出正增長(zhǎng)的趨勢(shì)。與其他行業(yè)相比,休閑零食企業(yè)近年來營(yíng)收、凈利整體均呈現(xiàn)出較為穩(wěn)定的增長(zhǎng)趨勢(shì)。一個(gè)重要的原因在于零食的銷售渠道變得多樣化。隨著線上直播電商的發(fā)展和線下量販零食店的崛起,這些休閑零食企業(yè)有了更多觸達(dá)消費(fèi)者的機(jī)會(huì)。以鹽津鋪?zhàn)訛槔觊g營(yíng)收、凈利幾乎呈現(xiàn)出雙雙增長(zhǎng)的趨勢(shì),唯一出現(xiàn)凈利負(fù)增長(zhǎng)的時(shí)間是在2021年。據(jù)鹽津鋪?zhàn)迂?cái)報(bào)顯示,這一年企業(yè)將過多市場(chǎng)推廣費(fèi)用用于商超渠道的拓展,其銷售情況卻未達(dá)預(yù)期。在此之后,鹽津鋪?zhàn)硬粩嘟档椭睜I(yíng)KA渠道的占比,開始推動(dòng)經(jīng)銷渠道的擴(kuò)張。經(jīng)銷渠道擴(kuò)張的動(dòng)力來源于線下零食店的不斷增加。以頭部量販零食店零食很忙為例,其門店數(shù)量在2022年突破2000家。從鹽津鋪?zhàn)拥呢?cái)報(bào)中可以看到,2022年公司前五大客戶資料中,排名第一的是零食很忙系統(tǒng),銷售額2.1億,占據(jù)年度銷售總額的7%。無論是鹽津鋪?zhàn)舆€是其他休閑零食品牌,借助與新渠道的合作都實(shí)現(xiàn)了業(yè)績(jī)一定程度的增長(zhǎng)。近年來零食量販渠道逐漸受到關(guān)注,對(duì)于零食企業(yè)來說,拓展多元渠道可以提高各環(huán)節(jié)效率以達(dá)到降本的目的。對(duì)于消費(fèi)者來說,隨著大眾對(duì)“高性價(jià)比”的不斷追逐,量販零食店售價(jià)低、距離近等特點(diǎn)也成為吸引顧客的最大優(yōu)勢(shì)。從近年來的財(cái)報(bào)數(shù)據(jù)中可以看出,零食賽道相比其他行業(yè)而言整體集中度低,每個(gè)品牌之間的營(yíng)收、凈利差別都不是很大。這也意味著大多數(shù)休閑食品品牌并沒有建立起自身較高的壁壘,還處在激烈的“內(nèi)卷”狀態(tài)當(dāng)中,因此抓住電商渠道、折扣店渠道的拓展對(duì)于企業(yè)來說格外重要,這已經(jīng)成為各企業(yè)業(yè)績(jī)新的增長(zhǎng)點(diǎn)。電影市場(chǎng)未完全恢復(fù)元?dú)?/strong>

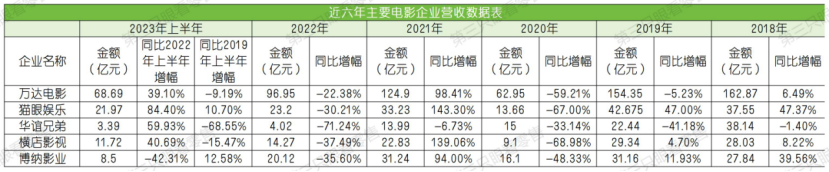

今年上半年,電影行業(yè)的復(fù)蘇同樣明顯。從五家主要上市電影公司財(cái)報(bào)數(shù)據(jù)可以看出,除博納影視外,其他企業(yè)上半年均實(shí)現(xiàn)營(yíng)收、凈利與去年同比雙增長(zhǎng)。由于去年整年大盤基數(shù)低,截至7月17日,上半年度電影票房大盤已升至311.31億,超過2022年全年總票房300.67億。上半年的票房變化從五一檔開始。今年春節(jié)檔總票房65.1億元,略高于2022年同期的60.35億元,低于2021年的78.22億元。隨著消費(fèi)者出行頻率的增加,五一小長(zhǎng)假成為了電影行業(yè)、文旅行業(yè)等眾多行業(yè)新的增長(zhǎng)期。據(jù)相關(guān)數(shù)據(jù)統(tǒng)計(jì),五一 檔總票房15.26億元,已經(jīng)基本與2019年同期這一歷史第二高點(diǎn)持平。從2018年開始,我國電影行業(yè)增速開始放緩,邁入低速發(fā)展期。受到大環(huán)境及相關(guān)政策影響,電影市場(chǎng)從粗放式投資邁入精細(xì)化管理階段。受到資本波動(dòng)影響,幾家企業(yè)業(yè)績(jī)均有不同程度的虧損。以華誼兄弟為例,這一年,華誼兄弟因陸續(xù)被曝出“陰陽合同”等負(fù)面新聞,營(yíng)收、凈利均呈現(xiàn)為負(fù)增長(zhǎng)。這一頹勢(shì)一直持續(xù)到第二年,營(yíng)收、凈利呈現(xiàn)出雙雙負(fù)增長(zhǎng)的華誼兄弟不斷缺席電影黃金檔,業(yè)內(nèi)人士稱“華誼兄弟進(jìn)入存亡時(shí)刻”。疫情期間,電影市場(chǎng)的票房收入隨著疫情反復(fù)而波動(dòng)。2020年,除了華誼兄弟虧損同比收窄73.65%外,剩余四家企業(yè)的營(yíng)收、凈利均雙雙下滑。中國城市院線電影總票房204.17億元,觀影人次5.48億,和上年相比均下降68%。2021年中國影視行業(yè)市場(chǎng)規(guī)模為2349億元,同比增長(zhǎng)23.2%,這背后依然與不斷變化的防控政策相關(guān)。近年電影市場(chǎng)的生態(tài)環(huán)境不佳是行業(yè)仍未完全恢復(fù)元?dú)獾闹饕颉I頌樾袠I(yè)的領(lǐng)軍企業(yè),盡管今年上半年萬達(dá)電影和橫店影視扭虧為盈,但凈利均仍不及2019年。行業(yè)內(nèi)預(yù)計(jì)要到2024年電影行業(yè)才會(huì)完全恢復(fù)至疫情前的水平。