文:胡說有理

來源:胡說有理(ID:hushuoyouli8)

“從今年上半年的表現看,華潤雪花啤酒決勝高端的戰略目標或提前一到兩年完成”,8月18日華潤啤酒在發布2023年上半年業績報告后,今年4月由首席執行官調任為華潤啤酒董事會主席的侯孝海在媒體溝通會上亮相,對于上半年的這份成績單,尤其華潤雪花啤酒在次高端及以上產品銷量超過26%的增長,喜力更是達到了近60%的超高增長,他給出了高度的贊許。

這份業績單,也是華潤啤酒首次分別披露啤酒及白酒業務的業績表現。盡管當下無論是啤酒還是白酒行業都面臨下行的壓力,但是侯孝海堅定表示,華潤雪花啤酒做“啤酒新世界領導者”的戰略目標堅定“兩個不動搖”。對于華潤系旗下已擁有的“三瓶白酒”(金沙酒業、金種子、景芝),侯孝海一口氣用了8個“堅持”,強調華潤啤酒排除噪音、勇做白酒新世界探索者的決心。他還透露:“我們管理層也曾用一句話來宣誓做白酒的決心”!

01

首次分別披露啤酒、白酒業績

財報顯示,今年上半年華潤啤酒營收?238.71億 元,同比增長13.6%。未計利息及稅項前盈利及本公司股東應占溢利為62.45億元及人民幣46.49億元,分別較去年同期增長?21.1%及22.3%。

值得注意的是,2023年是華潤啤酒迎來3+3+3企業戰略中的最后一個三年,正式開啟“決勝高端”的關鍵階段,堅定推進“啤酒+白酒”雙賦能的新業務模式。

此份財報也首次對啤酒和白酒業績分別披露。今年上半年,華潤啤酒整體啤酒銷量較去年同期上升 4.4%至約657.1萬 千升。次高檔及以上啤酒銷量約 144.4 萬千升,較去年同期增長26.4%,產品結構持續提升,其中,喜力品牌的銷量更是獲得近60%增長。

去年底,華潤啤酒宣布以123億元的總代價收購 “金沙酒業”55.19%的股權。今年1月10日,該項股權轉讓就完成交割,成為華潤啤酒的間接非全資附屬公司。財報顯示,今年上半年華潤啤酒白酒業務(目前僅并表金沙酒業)營業額及未計利息及稅項前盈利分別為9.77億元及7100萬元;如剔除因收購貴州金沙所產生的無形資產攤銷的影響,未計利息及稅項前盈利為人民幣 3.95億元。

02

董事會主席仍是經營責任第一人

啤酒+白酒的雙賦能業務模式,也讓華潤啤酒進行了組織架構調整。自收購金沙酒業以來,華潤啤酒也是積極優化及夯實組織架構,設立華潤雪花及華潤酒業兩個事業部,分別負責啤酒及白酒業務的營運管理。兩大事業部明確了各自的發展藍圖,使得啤酒業務更加聚焦精細均好,白酒業務的制度體系更加完善。

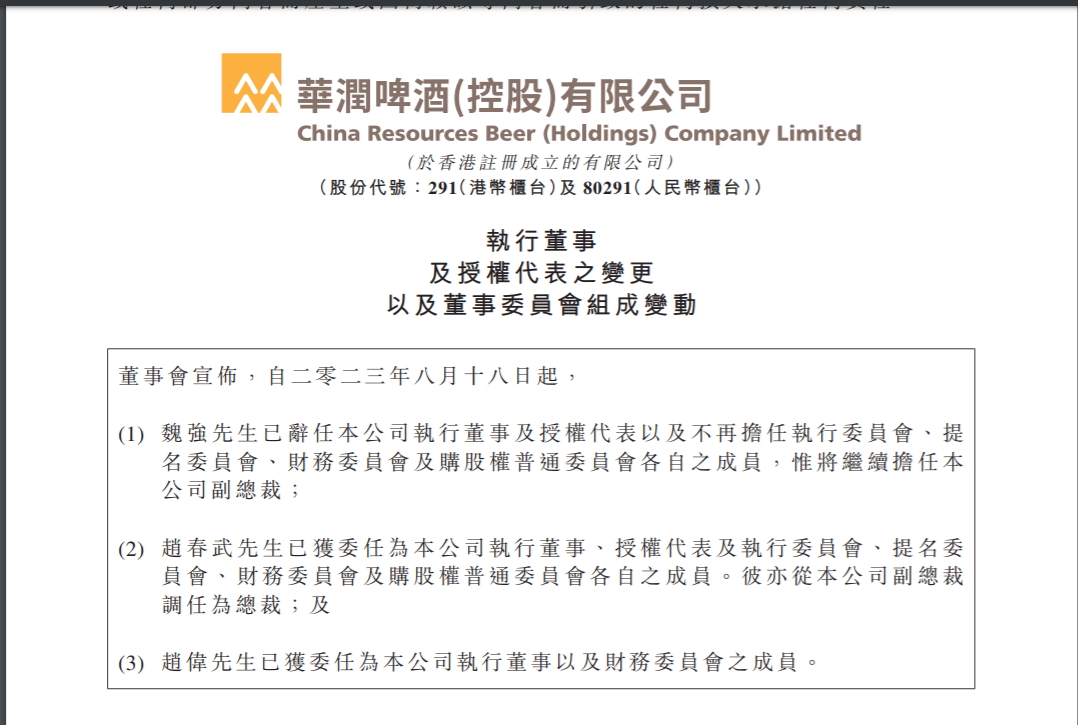

而就在今天,華潤啤酒同時發布的另一份“執行董事及授權代表之變更以及董事委員會組織變動”的公告,公告顯示,魏強辭任公司執行董事,繼續擔任副總裁,即日生效,原因就是其有意專注于管理本集團于本年度新增的白酒業務。

現年52歲,在華潤啤酒已有20年工作經歷的趙春武則從公司副總裁調任為總裁。公告顯示,趙春武先生與趙偉先生各自獲委任為公司執行董事。現年51歲的趙偉,于今年6月2日起擔任華潤啤酒首席財務官。

胡說有理注意到,就在今年4月20日,華潤啤酒曾發布公告:基于侯孝海的工作經驗、全面的領導能力及卓越的工作表現,其由公司首席執行官調任為董事會主席。隨著這一調任,侯孝海的職位更加重要。公告當時還表示,侯孝海調任后,首席執行官職位暫時懸空。

隨著新任總裁的調任,侯孝海今天也表示:“也就是說,上市公司未來不再設CEO,董事會主席依然是承擔公司經營責任的‘第一人’,總裁會全面負責公司日常工作,協助董事會主席進行管理。”

03

啤酒業務兩大亮點和不足

今天也是侯孝海首次作為董事會主席,就業績報告與媒體進行分享溝通。

值得注意的是,2023年也是侯孝海制定的3+3+3戰略中第三個3年實現“決勝高端”戰略目標的開局之年。

對于今年上半年華潤啤酒的表現,侯孝海認為有兩大亮眼表現,“首先是喜力啤酒60%的快速增長,這應該歷史上雪花啤酒高檔產品增速最快、發展最好的一個半年,也顯示了喜力品牌在中國強大的發展動力和未來發展空間”,侯孝海認為,第二大亮點就是,是整個次高端及以上啤酒增速達到26.4%,這也是管理層非常滿意的結果。

不過侯孝海也坦誠,今年上半年公司也有不足之處,首先是有些市場策略還有待完善,部分市場過去在價格整治、產品漲價、大客戶渠道的管理改進方面做了大量工作,由此也引起了市場波動和體系損傷,使得銷量未達到預期。另一方面就是去年年底公司提出了增長是第一策略,將“增長、快速增長、有質量增長”作為發展目標,從目前看,今年的增長是非常困難的,現在啤酒的消費呈現了高端化和經濟型雙軌并進的發展態勢,所以這就使得我們整個啤酒的業務發展“要兩手抓,兩手都要硬,一手要抓高端化,一手要抓經濟型產品的夯實和底部的鞏固”。

04

決勝高端戰略或提前完成

今年上半年華潤啤酒獲得了不錯的增長之后,侯孝海同時也表示,進入7月份,啤酒消費開始下行,銷售呈現負增長,預判8月份仍然下降。

不過侯孝海認為,這主要是由于餐飲和夜場的消費受到一定的抑制或者一定的下降,并不是因為消費者對啤酒消費不再感興趣了,或者是刻意地減少。

“如果按照上半年增長態勢,下半年即使經歷7-8月份三季度消費的抑制,我們依然有信心今年次高端啤酒會有雙位數較好的發展”,侯孝海認為,今年四季度非常有機會能夠實現較高的增長,一方面是因為去年四季度消費受到極大抑制,基數低;另一方面,隨著國家多部門出臺相關刺激消費政策陸續落地,消費將得到明顯改變。

盡管表示啤酒業務“兩手都要硬”,但是侯孝海也表示,這只是對底部規模的重視程度有所提升,并不會改變公司向高端化進軍的主力方向,對中國啤酒高端化依然保持非常堅定的信心,對長期發展依然看好。

對于華潤雪花啤酒未來的戰略目標,侯孝海強調堅持“兩個不動搖”:“華潤啤酒繼續堅持后三年的整體戰略目標,次高端以上達到350萬噸以上這一戰略目標不動搖,堅持后三年圓滿完成決勝高端,超過主要競爭對手,成為高檔酒銷量第一,這一目標堅決不動搖”。

“真的,我覺得大家還是要保持信心,做好基本功,做好正確的事情,靜等花開終有時”,侯孝海信心滿滿地表示:“我相信現在消費有多么困難,可能將來消費就有多么的繁榮”, “我們有望在今年或者明年會實現次高端以上的中國啤酒銷量第一,徹底解決雪花啤酒決勝高端提前一年到兩年完成戰略目標。”

05

“三瓶白酒”煥新升級超預期

在穩步發展啤酒業務的同時,華潤啤酒也早已開啟探索白酒業務征程。此次的人事調任也是與此相關。

2021年,華潤啤酒收購山東景芝白酒40%股權;去年華潤集團旗下華潤戰投收購金種子控股股東金種子集團49%股權。同年,華潤啤酒宣布123億收購金沙酒業。

華潤啤酒此次財報中表示,公司憑借在啤酒業務累積的豐富經驗和資源,圍繞組織、品牌和產品等方面對旗下白酒企業進行了重塑,深度踐行“啤酒+白酒”雙賦能的業務模式。

侯孝海介紹,通過7個月的時間,華潤啤酒對金沙酒業組織建設、品牌煥新、產品升級方面做了很多工作,如今銷售組織和銷售模式基本得到很大改善,根本性改變了金沙酒業過去的一些弱項和不足,進展超出預期,整體庫存下降了1/3,價格恢復明顯,帶動了整個產品銷售。隨著新品逐漸推出,金沙酒業會逐步構建以摘要、金沙回沙和金沙小醬為組合的品牌組合群,開始進入中國高線、中端和國民酒市場。與此同時,隨著下半年產品品牌的經營建設,金沙酒業未來全國性發展動力也會逐步出現。

對于華潤系的金種子,侯孝海也表示,金種子整合和發展的速度也是超出預期,在組織建設、品牌煥新方面進展較快,基本完成金種子馥合香的產品升級和品牌重塑。隨著金種子馥合香新品推出,頭號種子上市,金種子新品在市場上已經得到了較好發展,希望金種子變成馥合香這個香型的領導者和技術的帶頭人,使得金種子越來越好。

對于景芝酒,侯孝海介紹,今年下半年開始已經呈現了一個發展加速度的景象,基本完成品牌煥新、產品升級、組織建設。隨著景芝芝香真年份系列上市,隨著魯酒振興、景芝先行的持續推動和落實,景芝老白干也開始重裝上市,品質全面升級;真老酒全面推出,帶動景芝在未來聚焦山東,深耕山東,做魯酒振興的探索者和引領者。

06

排除噪音勇做白酒新世界探索者

對于白酒行業,侯孝海同時也表示,目前行業整體進入深度調整期,這個調整期主要呈現在白酒消費市場,特別是白酒高端消費受到一定阻力,客戶庫存較大,高端白酒價格面臨很大壓力,價格倒掛,這種現象已經在白酒行業較多的出現。

侯孝海認為,這主要是因為前期整體白酒行業價格不斷提升,投資不斷增加,對白酒預期越來越好,形成了一個堰塞湖現象,遇到經濟和消費出現一定挫折,白酒銷售就出現壓力,帶動庫存增加等一系列連鎖反應。

那么華潤啤酒未來是否會繼續投資白酒業務?對此,侯孝海表示,增長是第一策略,會以更加謹慎的態度,對待新的項目購并。

“白酒終歸是消費品,要遵循消費品的基本價值” ,侯孝海一口氣用了8個“堅持”表示,華潤酒業進入白酒領域堅持長期主義和品質主義,要堅持做正確的事情,堅持做正確的品牌、堅持做正確的產品、堅持正確的渠道、堅持正確的價格、堅持正確的庫存管理和堅持正確的消費者培育。

對于市場上有關華潤啤酒做白酒的雜音,侯孝海今天也表示:“我們專心致志把目前管理的白酒做好做大,這是我們最主要的策略,目前幾款酒整體表現態勢非常好,我們看到了中國白酒產業巨大的提升和改進空間;通過對‘三瓶白酒’深入實踐來看,我們獲得了很多經驗,也在持續向名酒學習,我們走進五糧液、瀘州老窖,向更多釀酒大師學習,通過自己一年兩年實踐,真正把白酒本領學習到,增強本領,真正走出一條不一樣的、能夠發展白酒的模式和自己做好白酒的核心競爭能力”。

“我們的管理團隊曾用一句話宣誓我們華潤啤酒做白酒的決心,那就是‘堅定戰略自信,保持戰略定力,堅定不移地落實三年業務策略,排除一切噪音,勇做白酒新世界的探索者’”。侯孝海如此表示。