文:Euromonitor

來源:Euromonitor歐睿信息咨詢(ID:Euromonitor_China)

歐睿國際憑借全球數(shù)據(jù)庫和專家網(wǎng)絡(luò),每年會對全球經(jīng)濟(jì)預(yù)測數(shù)據(jù)進(jìn)行季度更新,方便企業(yè)及時了解宏觀環(huán)境變化,做出策略調(diào)整。

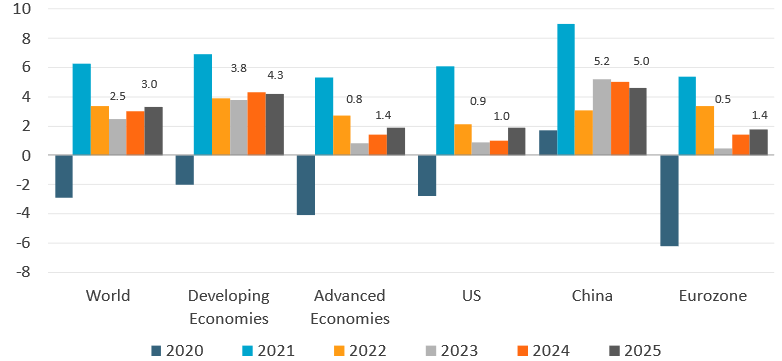

此次第二季度更新的數(shù)據(jù)顯示,由于發(fā)達(dá)國家的恢復(fù)好于預(yù)期,加上中國在2022年底重新開放后的積極增長,全球經(jīng)濟(jì)前景預(yù)測與上一季度數(shù)據(jù)比有所改善。盡管如此,在歐睿國際2023年第二季度更新的基線預(yù)測中,全球?qū)嶋HGDP增長預(yù)計(jì)將大幅放緩至2.5%,到2024年才會回升至3.0%。

持續(xù)的通貨膨脹和高利率繼續(xù)對全球經(jīng)濟(jì)活動造成影響,考慮到高度的不確定性和風(fēng)險,歐睿國際還給出了世界未來經(jīng)濟(jì)會出現(xiàn)多種情景預(yù)測。以下為報告摘要,文末附免費(fèi)白皮書鏈接。

01

亞太新興市場表現(xiàn)良好

在中國疫情后的經(jīng)濟(jì)反彈帶動下,2023年的全球經(jīng)濟(jì)放緩的同時,伴隨著發(fā)達(dá)和新興市場之間增長幅度差異的進(jìn)一步擴(kuò)大。之前被抑制的需求會大幅促進(jìn)中國的消費(fèi),從而帶來巨大的區(qū)域增長效應(yīng),其中旅游業(yè)和大宗商品尤其受益。

2023年亞太實(shí)際GDP增長預(yù)計(jì)達(dá)到4.6%,為所有區(qū)域中最高。

來源: Euromonitor International歐睿國際

中國的增長會進(jìn)一步帶動整個亞太的發(fā)展勢頭。2023年亞太擁有全球增長最快的新興國家,如印度、印度尼西亞、菲律賓和越南。盡管發(fā)達(dá)國家的經(jīng)濟(jì)放緩將對該地區(qū)的商品和制造業(yè)出口國造成影響,但這些國家仍有望保持增長勢頭。

02

發(fā)達(dá)國家復(fù)蘇好于預(yù)期

在歐睿國際2023年Q2更新的基線預(yù)測中,除加拿大、日本和韓國外,大多數(shù)主要發(fā)達(dá)經(jīng)濟(jì)體的實(shí)際GDP增長預(yù)測值都有所上調(diào)。許多發(fā)達(dá)經(jīng)濟(jì)體在2023年Q1的實(shí)際增長情況好于預(yù)期,很大程度上是靠疫情時期的超額儲蓄和史上低水平的勞動力供應(yīng)才維持住支出和就業(yè),從而緩解了持續(xù)的經(jīng)濟(jì)放緩。然而,仍在繼續(xù)的通貨膨脹和不斷上升的資本成本將會限制消費(fèi)者和企業(yè),最終對支出、投資和就業(yè)造成影響,導(dǎo)致2023年低速增長。

2020-2025年全球?qū)嶋HGDP增長基線預(yù)測(年度變化%)

來源:歐睿國際宏觀模型

注:(1)2023年以后為預(yù)測數(shù)據(jù),2023年4月3日更新;(2)區(qū)域總和計(jì)算利用PPP加權(quán)

03

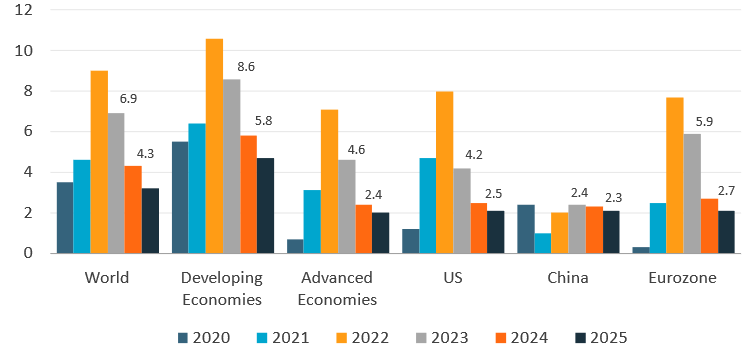

全球通脹盡管有所緩和,但2023年仍將遠(yuǎn)高于歷史水平,達(dá)到6.9%,預(yù)計(jì)在2025年前不會恢復(fù)到疫情前狀態(tài)。由于購買力下降和全球金融政策收緊,需求會有所下降,進(jìn)而緩解通貨膨脹。然而,供應(yīng)端的持續(xù)壓力,特別是農(nóng)產(chǎn)品和勞動力方面,將使全球通脹率長期處于高位。

'%20fill='%23FFFFFF'%3E%3Crect%20x='249'%20y='126'%20width='1'%20height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

來源:歐睿國際宏觀模型

04

全球經(jīng)濟(jì)多情景預(yù)測

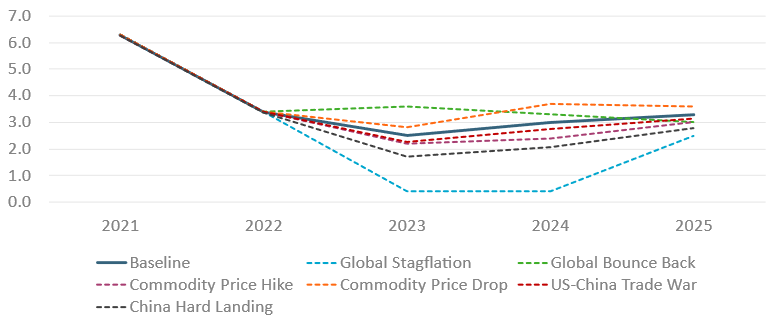

隨著不確定成為新常態(tài),歐睿國際也列出了多種全球經(jīng)濟(jì)預(yù)測情景。樂觀來看,如果發(fā)達(dá)經(jīng)濟(jì)體的財(cái)政刺激措施增加,中國的經(jīng)濟(jì)復(fù)蘇好于預(yù)期,以及大宗商品價格因俄烏戰(zhàn)爭的緩和而下降,那么可能在2023-2024年看到經(jīng)濟(jì)反彈。

在“全球經(jīng)濟(jì)反彈”情景下,美國、歐元區(qū)和中國的經(jīng)濟(jì)活動將在短期內(nèi)大幅回升,所帶來積極的溢出效應(yīng)會推動全球增長(2023年為3.6%,相對于基線高出1.1個百分點(diǎn))。

來源:Euromonitor International歐睿國際

注:(1)2023年以后為預(yù)測數(shù)據(jù),2023年4月3日更新;(2)各情景可能性(1年期):全球滯漲30%;全球經(jīng)濟(jì)反彈15%;大宗商品價格上漲10%;大宗商品價格下跌10%;中美貿(mào)易戰(zhàn)10%;中國硬著陸10%

然而,全球經(jīng)濟(jì)面臨的多重風(fēng)險使得發(fā)展下行可能性較高。全球滯漲仍然是主要的下行風(fēng)險,全球價格可能因能源和食品供應(yīng)的進(jìn)一步中斷而重新抬頭,而最大的經(jīng)濟(jì)體可能在長期的限制性貨幣政策和日益嚴(yán)重的金融不穩(wěn)定性中面臨硬著陸。

在“全球滯漲”情景下,全球?qū)嶋HGDP增長在2023年將放緩到僅為0.4%(比基線低2.1個百分點(diǎn)),并在2024年保持停滯狀態(tài),而全球通脹率可能在2023年進(jìn)一步上升到7.7%,2024年到6.1%。

主要受地緣政治緊張影響,全球經(jīng)濟(jì)還面臨著大宗商品價格長期上漲的風(fēng)險。政治局勢還會導(dǎo)致供應(yīng)進(jìn)一步阻斷,并且由于石油輸出國組織(OPEC)等主要供應(yīng)商的決定或沖突,商品的生產(chǎn)或出口也會減少。

在“大宗商品價格上漲”情景下,商品價格高位將帶來更高的通脹并打擊需求,導(dǎo)致全球經(jīng)濟(jì)在2023年和2024年增長放緩至2.2%和2.4%。

經(jīng)濟(jì)體、企業(yè)和消費(fèi)者如今要面對一個新的經(jīng)濟(jì)環(huán)境——世界正進(jìn)入一個增長放緩、高通脹、高利率的時期,并伴隨著大宗商品和勞動力供應(yīng)的不確定性,以及全球化內(nèi)在性質(zhì)的轉(zhuǎn)變。雖然全球前景仍然不明朗,但了解決定業(yè)務(wù)發(fā)展的關(guān)鍵經(jīng)濟(jì)問題對跨國公司來說尤為重要。

免費(fèi)精簡版報告可戳《全球經(jīng)濟(jì)預(yù)測:2023年Q2版》

50頁深度分析報告,可戳完整版Global Economic Forecasts: Q2 2023