文:九才

來源:節點財經(ID:jiedian2018)

2023年2月28日,中國茶葉時隔2年再次更新招股說明書,此時,距離其開啟IPO之路已是第4年。

同月更新港股招股書的,還有瀾滄古茶。這家公司2020年向深交所遞交申請,次年5月突然終止審查,后轉戰港股;此外,2022年曾沖刺深交所的八馬茶業,也在今年1月更新了招股書,再次備戰IPO。其余如七彩云南、安溪鐵觀音等知名茶葉品牌,上市之路已無疾而終。

茶行業再次攪動資本風云的背后,是茶葉市場的巨大潛力。

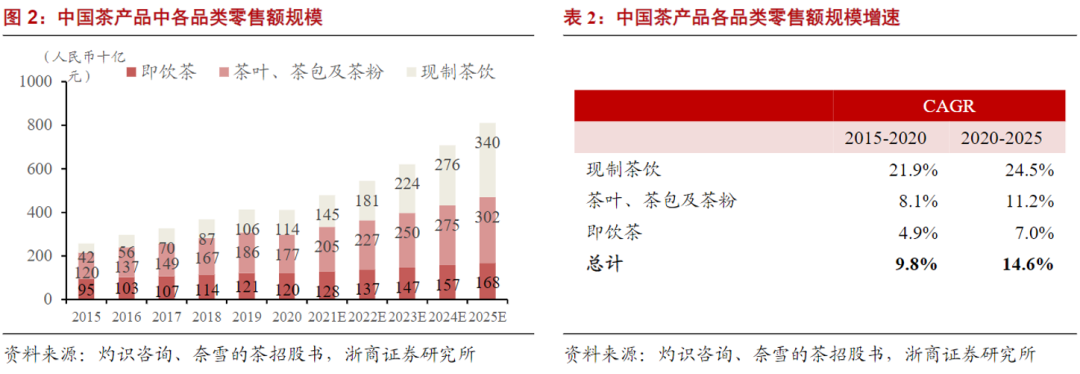

據Statista數據顯示,預計全球茶葉市場2025年將增至2667億美元。而中國作為茶的國度,2021年茶葉市場規模高達3000億元,預計2025年茶葉電商交易額占比能突破40%。

但是,這樣一個3000億大市場,為何遲遲沒有一個以茶葉為主的上市公司?

01

3000億大市場,誰是龍頭?

近期,“圍爐煮茶”爆火,掀起了茶葉市場的一股新風潮。

其實,節點財經觀察發現,隨著人們健康意識的不斷提升,當前的茶葉市場已不再是中老年或高端群體的專屬,茶葉的受眾不斷呈現年輕化趨勢。基于年輕受眾誕生的茶飲產業,也在進一步打開中國茶葉市場。

但是,茶葉市場雖然“看起來很美”,玩家眾多,市場化程度并不高。

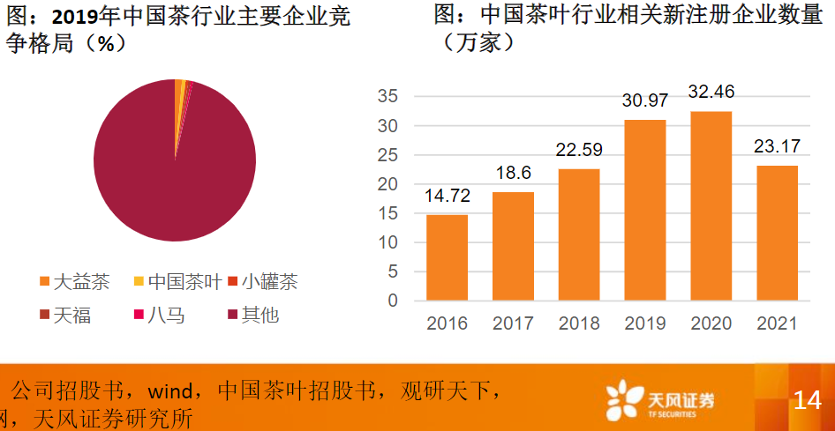

比如八馬茶葉,其在茶葉市場上具有很高的知名度,在幾千家的加盟店的支持下,其數量規模在同類型茶葉品牌中占據較大優勢,并三次沖擊IPO。但是,這家茶企2021年的市場占有率連1%都沒到。

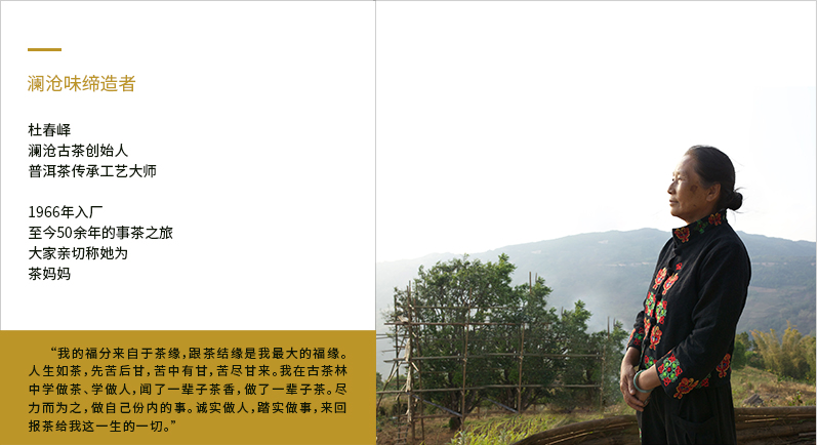

瀾滄古茶也在推進港股的上市進程,憑借著多品類齊頭并進的優勢,開發出多條產品線,以“1966”、“茶媽媽”、“巖冷”為代表的三條產品線不斷為企業增加營收,其中以普洱茶為代表的“1966”為企業貢獻了絕大部分營收。

而據弗若斯特沙利文報告,按2021年普洱茶產品產生的收益計算,瀾滄古茶的市占率也僅為2.8%。

背靠中糧的中國茶葉也并非弱勢,全品類運營作是這家“中”字頭茶企的優勢之一,另有“海堤”“猴王牌”“蝴蝶牌”“百年木倉”“龍冠”等子品牌,業務涵蓋烏龍茶、黑茶、花茶、紅茶、白茶等及相關制品。

但是,中茶也在招股書中坦言,“從行業整體來看,其產品整體的市場占有率不高”。

比如2021年僅黑茶這一品類,就為中國茶葉貢獻了約43%的收入,其次是烏龍茶占比約23%,而二者的市場占有率分別為1.09%、1.89%,主要產品的市場份額沒有達到特定的優勢。

除了三家準備上市的茶企外,主打高端綠茶的竹葉青也是茶企中的知名品牌,是《全球十大高端名茶》中唯一入圍的中國品牌,疫情期間其春茶上市首日便增長了74.3%。

2022年1月其全渠道銷量同比增長72%,明星單品論道銷量同比增長85%。但是,其也存在著高端路線價格過高所導致的大眾市場增速較慢等問題。

后起之秀小罐茶,2016年下半年才正式面世。上市之前,小罐茶經過詳盡的市場調研與定位,將非遺制茶技藝、經驗結合起現代科技進行標準化生產,后續也不斷進行高科技結合,匯集出較大的品牌效應,使得罐茶營收從2016年的2.3億持續飆升至2019年的14.6億元,三年CAGR達到85%。

但是,其品質和價格不匹配的問題,也越來越受到質疑。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

以上具有代表性的茶葉品牌,占據了中國市場較大份額,也在一定程度上展現了當前的茶葉市場特點:市場規模較大,產品類別多樣化,但標準質量沒有統一;市場營銷多元化,但產品質量層次不齊,企業集中度較低。

這一特點,在為茶葉市場指明專業化生產體系、標準化產業結構、創新性技術發展等發展前景的同時,也凸顯了茶企登陸資本市場的痛點。

02

中國茶,缺了哪種味道?

中國茶企在資本市場上卻仍難以破局,究其根本,節點財經認為,首先是行業難以形成規模化效應。

據節點財經了解,由于茶葉本身的特殊性,使其在種植條件上具有嚴格的要求,既要保證氣候的適宜,也要確保地形的合適,這使得產品質量和標準的統一具有了較大的難度。

比如瀾滄古茶,截至2022年底,其擁有528家線下門店,其中24家直營,504家經銷商運營,這些看似大規模的經營模式,卻難以保證產品質量的統一。

尤其在于,茶葉產品具有較大的地域差異性,不同地方的民眾會選擇不同品類的茶葉品種,這種不統一性也使得茶企難以形成像其他市場一樣的規模。

其次,茶企的后續發展空間不足,難以形成品牌效應。

國內茶企大都是以品牌加盟店形式來進行持續性營收,以八馬茶業為例,根據招股書顯示,在2019年-2021年,它的加盟模式銷售收入分別約為4.80億元、5.95億元、8.91億元,占營收比分別為47.44%、47.33%、51.50%。加盟模式貢獻了近半的營收比,且占比呈逐漸上升趨勢。企業將品牌定位局限于賣茶,沒有進行品牌拓展。

如今,雖然以茶葉為核心的茶飲打破了茶葉市場單一的局限,贏得了廣大的青年受眾,但僅靠這一條創新道路的加持,無疑無法形成長期持續的品牌效應,這就使得中國市場茶企發展后勁不足,難以將品牌優勢發揮到極致。

最后,茶企的技術壁壘難以形成創新優勢。

目前,茶飲市場確實在不斷拓寬產業前景,借用技術優勢來進行行業創新,打造出有吸引力的宣傳優勢,但在傳統茶企中,一直難以在技術上有所突破。

由于資金與技術的限制,茶葉市場研發投入遠遠不足,生產效率低、產品品質參差不齊,導致茶葉產品本身難以突破。

但是,對于茶企來說,越是沒有龍頭的“亂世”,競爭的壓力越大。而借助資本市場的力量進行擴張,無疑將極大助力茶企殺出重圍。這也是各大茶企不折不撓,數次尋求上市的原因所在。

目前,茶葉產品的風格和形式在不斷改變,以茶葉為原料的茶飲市場獲得了飛速發展,線上銷售也為茶葉市場開辟了一個嶄新賽道,對傳統茶企形成了一定的沖擊。

比如奈雪的茶,2021年6月30日登陸港交所后,揭開了茶飲品牌的上市熱潮,使得更多茶飲品牌在營銷和創新、產品質量等方面不斷提升自己,從而為整個茶飲市場帶來了“鯰魚效應”。

但是,奈雪的茶在品牌擴張、加盟等方面仍有許多管理上的不足,使得其會影響整個品牌的發展前景。上市后,奈雪從剛開盤每股報價18.86港元,到3月10日收盤跌至7.75港元/股,股價已經腰斬。

這也給茶企帶來了一定的啟發和警示,中國茶企若想在資本市場走的更遠,其中涉及到的產品標準化、規模化的問題,企業發展的品牌效應等問題,技術與營銷創新的問題都需要得到解決。

03

牽手資本,誰最有戲?

上市不易,連續數年沖擊港股或A股的幾大茶企深知這個道理,但都沒有停止對上市的努力。其中,八馬茶業、瀾滄古茶和中國茶葉走在行業最前面。

八馬茶業很早就開始尋求資本的“庇佑”。

2012年10月,八馬茶業就與多家投資者達成對賭協議,后于2015年登陸新三板,2021年,其創業板IPO獲得了受理,但在一年后的2022年5月便終止了這段IPO。

次年9月,八馬茶業又開啟了主板IPO的申報,近期證監會對于其申報文件提出了46個疑問,其中包含的銷售費用問題、關聯供應問題、產品質量問題、虛假宣傳問題以及自主研發問題都需要企業做出較大的改進。

八馬茶葉在古老傳承技藝的支持下,已經成為鐵觀音茶中的龍頭。與此同時,其也在別的品類中不斷擴張,打造出全品類生產鏈。并且,通過加盟店的持續擴張下形成規模優勢。在品牌上打造出自身的優勢。

但是,不到1%的市場占有率,仍是這家一心上市的茶企需要面對的尷尬數字。

對比之下,瀾滄古茶也不樂觀。

2022年,在A股碰壁的瀾滄古茶轉向港股市場。招股書披露,近三年瀾滄古茶的收入分別為4.05億、5.59億、4.63億,2022年業績呈現下滑趨勢。其產品的特殊性,難以保證完全滿足消費者的需求,給其順利上市帶來了一定的難度。

作為三者中最有背景的公司,2023年2月,中國茶葉第再次遞交招股書。按理說,中國茶葉作為國企,擁有更大的優勢來沖擊上市,但其也不可避免具有一些體制機制、創新發展、人事變動等方面的問題,因此導致其在上市之路上仍然存在著許多的問題。

當然,中國茶葉除了具有中國老字號企業的背景優勢,還發展進出口外貿業務,從而形成了自己的利潤增長優勢,在投資者上中茶的外部投資者普遍具有較高的質量。

因此,在茶葉市場因疫情普遍低靡的時候,其在2019年至2021年的營業收入仍然能夠持續增長,分別為16.34億元、18.93億元、24.34億元。

其實,無論八馬茶業、瀾滄古茶、中茶、竹葉青還是小罐茶,都在茶葉市場發展上有著自己獨特的特色和前景。中國茶企的上市之路卻仍然非常坎坷。

在節點財經看來,未來,中國茶企若想成功上市,必然需要進行一定的革新與發展。

第一,要創新企業自身發展模式來完善產品結構。不要將茶企發展僅僅局限于茶葉,要不斷在產業鏈上進行創新,以茶葉為原料來進行茶飲的品牌拓展。還可以借用茶葉生產源地來建立一些旅游特色觀光地、以茶文化為根本來構建茶葉講解博物館,創造茶文化相關的文創產品,進而拓寬相應的企業。

第二,需要形成清晰的品牌定位來形成企業優勢。當前,中國茶企仍集中在普洱茶、黑茶、紅茶、綠茶等傳統品類,無法在市場上形成自身特定的優勢,產品品類、營銷模式單一。

在未來發展中,需要茶企不能單純依賴于加盟、店面擴張等形式,而要不斷在企業發展中形成自身的品牌優勢,可以在年輕、中老年、高端、平民等維度打造出自己的優勢。

第三,需要進行相應的技術創新,保障產品質量。茶企難以上市的最大原因之一,便是其難以進行標準化生產,茶葉這一產品的特殊性也導致其質量、保質期等方面難以得到完全的保障。

這就需要茶企在規模化生產基礎上,確保采收的標準化、規范化,運用技術力量來進行產品的篩選和質量的把控。

第四,運用多樣化營銷,打造品牌特色。無論是聚焦于年輕人市場的創意化營銷,還是聚焦于高端市場的品質化營銷,都需要用不同的營銷活動來打響品牌知名度,從而為企業持續性發展打下基礎。

中國茶文化雖然源遠流長,但通過現代營銷方式打造的品牌并不多,將茶文化進行現代營銷包裝創和新,用獨特的設計來展現自身的品牌特色,對茶企走進資本市場至關重要。

總體而言,節點財經認為,目前國內茶葉市場規模雖然號稱3000億,但由于行業特殊性,仍然缺乏充分的市場化。置身其中的茶企,需要認清當前自身的不足,補齊短板,而不是為了上市而上市。

茶企上市,應該是水到渠成的一件事,否則味道就會很怪。