文:GSI

來源:增長策略研究院(ID:sinomonitor)

對于生活在喧囂都市中的大部分年輕人來說,似乎更樂于在苦澀中感受那一份久違的甜蜜,先苦后甜,似乎更具備生活哲學和美學。

啤酒不僅是一種提供能量的飲品,亦是一個讓消費者自我表達和被社會接受的載體,精釀啤酒更是承載著“彰顯自我” 的社交特性。2010年開始,精釀啤酒就開始受到了大眾的廣泛關注以及精釀愛好者的極力追捧。直至2021年央視報道精釀啤酒后,精釀啤酒市場迎來“爆火”,啤酒消費也開始加速高端化。

隨著餐飲等各行業的快速復蘇,啤酒行業有望在2023年迎來快速發展。

現今的中國啤酒行業面臨怎樣的競爭格局?精釀啤酒消費者和啤酒消費者有著怎樣的差異性?本報告會分別從行業和消費者的角度為您簡析啤酒行業及精釀啤酒細分賽道。

經過對全國46個城市34,452位啤酒消費者的調研分析,我們發現

執行摘要

1、啤酒行業整體處于存量博弈階段,啤酒產量微升,銷量有復蘇之勢,精釀啤酒近年來漸成規模,官方定調“工坊啤酒”,行業趨于規范成熟

2、頭部啤酒品牌五強爭霸,呈現寡頭壟斷格局,精釀行業尚處于洗牌階段,巨頭會花落誰家值得期待

3、25-44歲男性為主力消費群體,精釀飲用者中男性占比更高,且學歷收入更高,西南地區的女性對精釀啤酒偏好度很高;他們熱愛社交、愛好廣泛、價值觀多元

01

新生代對中國啤酒消費者的洞察

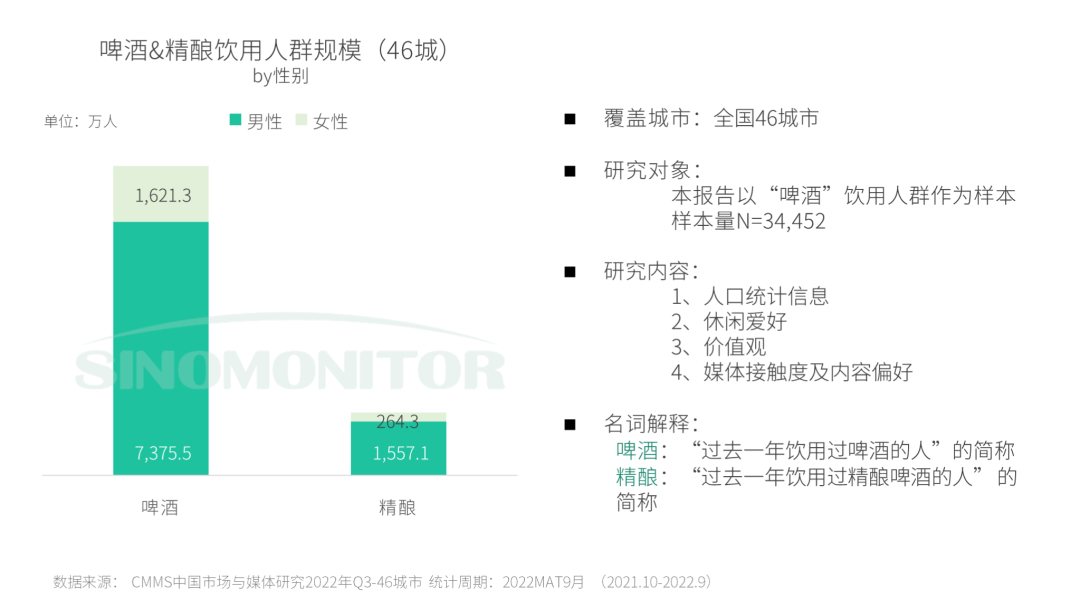

1、我們針對全46城市的34,452位啤酒消費人群做了一項調研

本次調研覆蓋34,452位啤酒飲用人群,推及消費者約8,996.8萬人,其中男性占82.0%,女性占18.0%;其中含7,327位精釀啤酒飲用人群,推及消費者約1,821.4萬人,其中男性占85.5%。

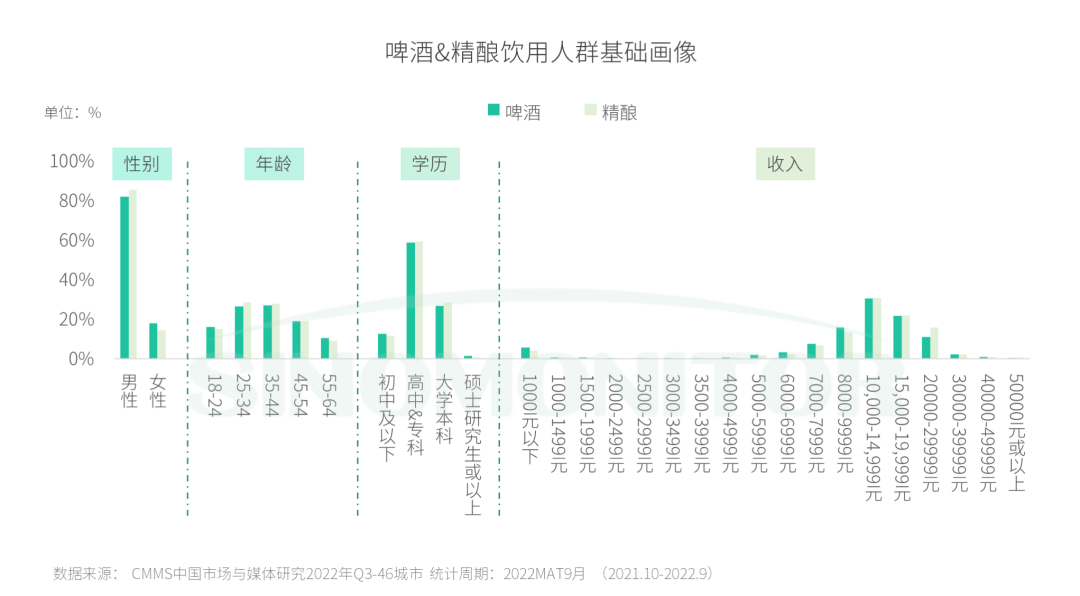

2、25-44歲男性為主力消費群體,精釀飲用者中男性占比更高,且學歷收入更高

從全國整體來看,啤酒的男性飲用者占82.0%,精釀啤酒的男性占比更高,近86%;25-34歲的飲用者均過半,是啤酒的主力消費群體;精釀的飲用者中,本科以上學歷、月收入10000元以上的人群占比更高。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

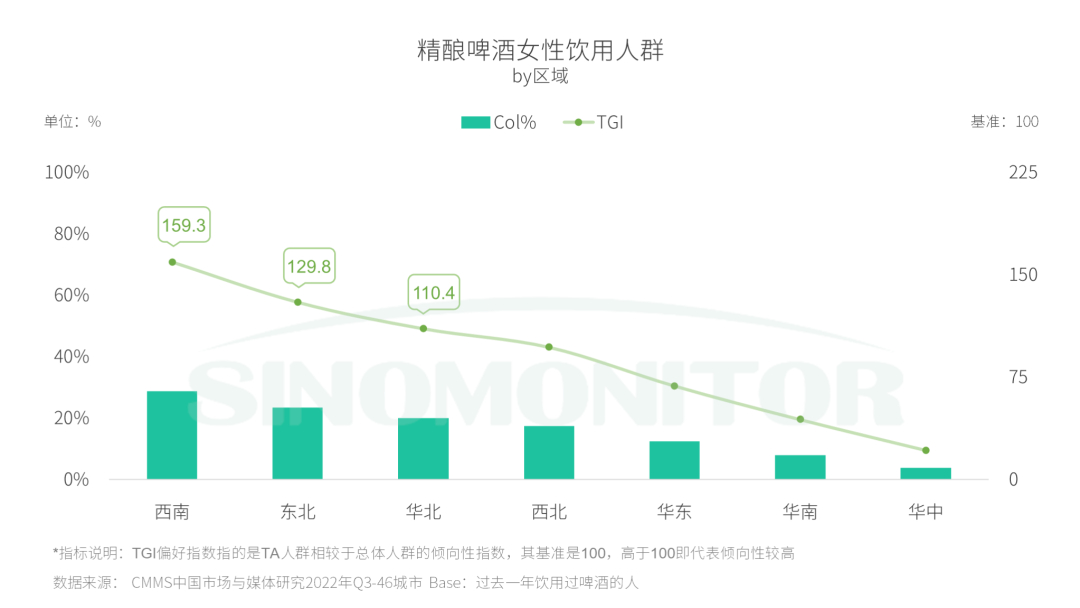

3、愛喝精釀啤酒的“她” 主要分布在西南地區,其次是東北和華北地區

盡管從全國整體看,精釀啤酒的消費群體仍以男性為主,但若分區域來看,西南地區的女性對于精釀啤酒的偏好度非常高,TGI偏好指數高達159.3;

東北和華北地區的女性對精釀的偏好度也較高,TGI分別為129.8和110.4。

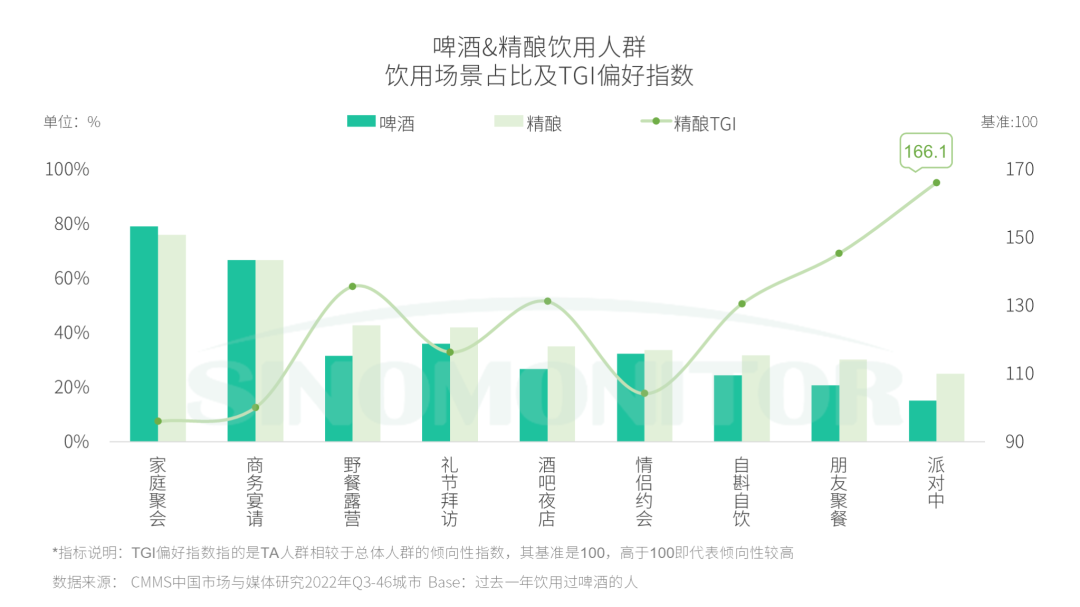

4、精釀啤酒的飲用人群偏愛派對、聚餐、露營和夜店等社交場景

傳統場景中的家庭聚會和商務宴請的占比雖然最高,但并非精釀飲用人群的偏好場景。

他們相較于啤酒總體飲用人群,對派對的偏好度最高,TGI達166.1,其次是朋友聚餐、露營和酒吧夜店等社交場景,社交功能顯著。

5、他們擅長自律,他們也向往自由

精釀啤酒的飲用人群喜歡駕車兜風,自由穿梭在公路上可以讓他們得到放松;熱愛社交的他們也喜歡去游樂場暢玩來度過假日;他們愛好廣泛,喜歡健身、攝影、玩樂器和桌游等或潮酷或自律的休閑活動。

6、精釀啤酒的飲用人群價值觀多元, 追求精致美,拒絕做“糙漢子”

精釀啤酒的飲用人群雖以男性為主,但他們并非“糙爺們”,對美有著多元的追求,他們認為通過微整形讓自己變美很正常,他們也認同化妝的重要性,覺得男生化妝也無可厚非;

他們喜歡新鮮感、刺激感。

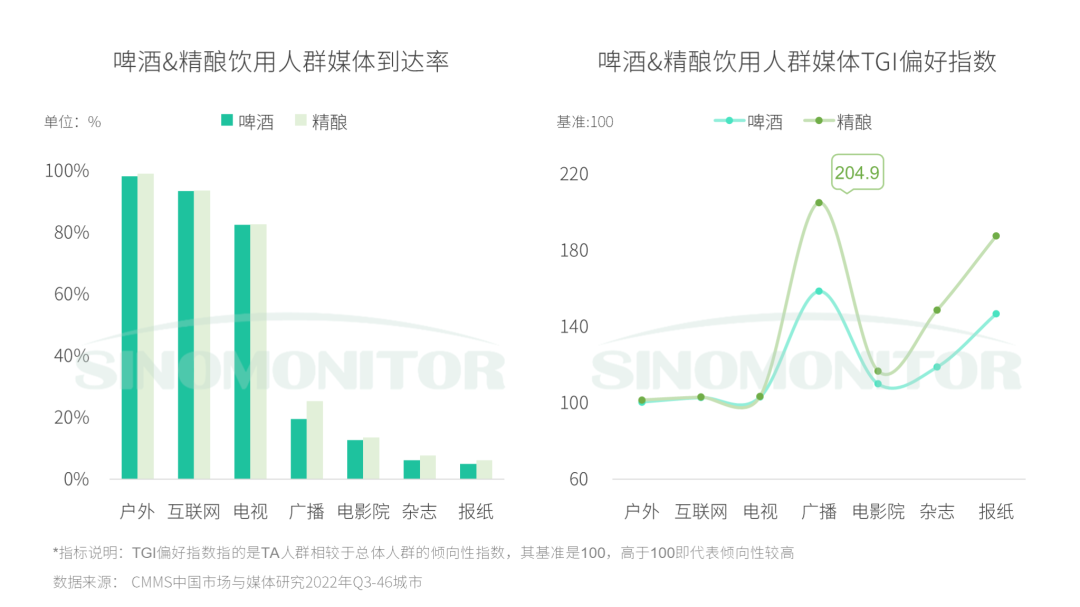

7、精釀啤酒的飲用人群對廣播的收聽率和偏好度明顯高于啤酒飲用人群

戶外、互聯網、電視三大媒介的到達率雖然最高,但啤酒飲用人群對三者的偏好度一般;

啤酒的飲用人群對傳統媒體如廣播青睞有加,特別是精釀啤酒飲用人群。

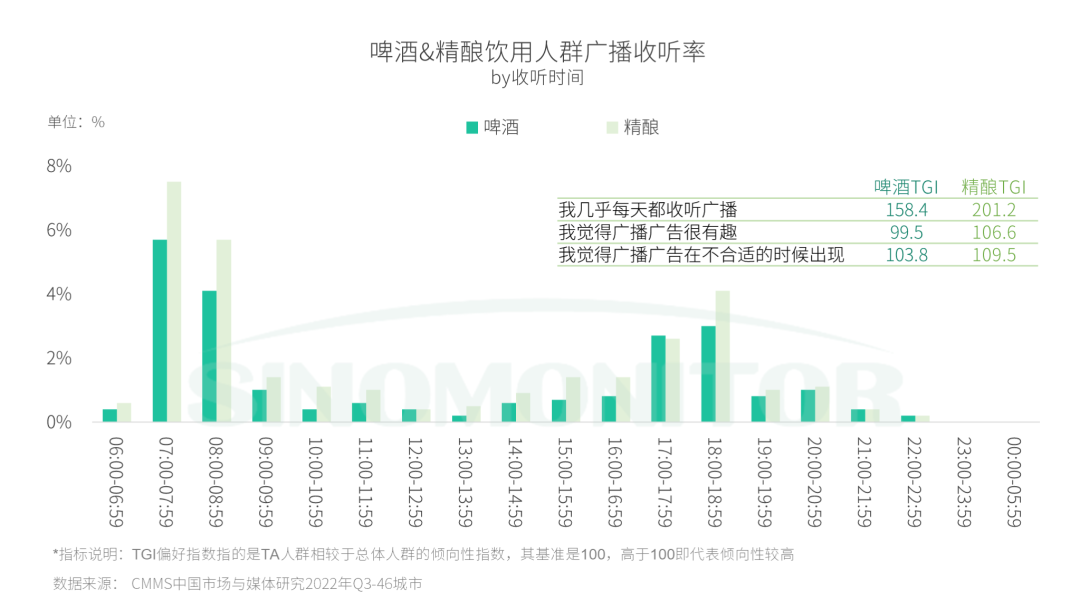

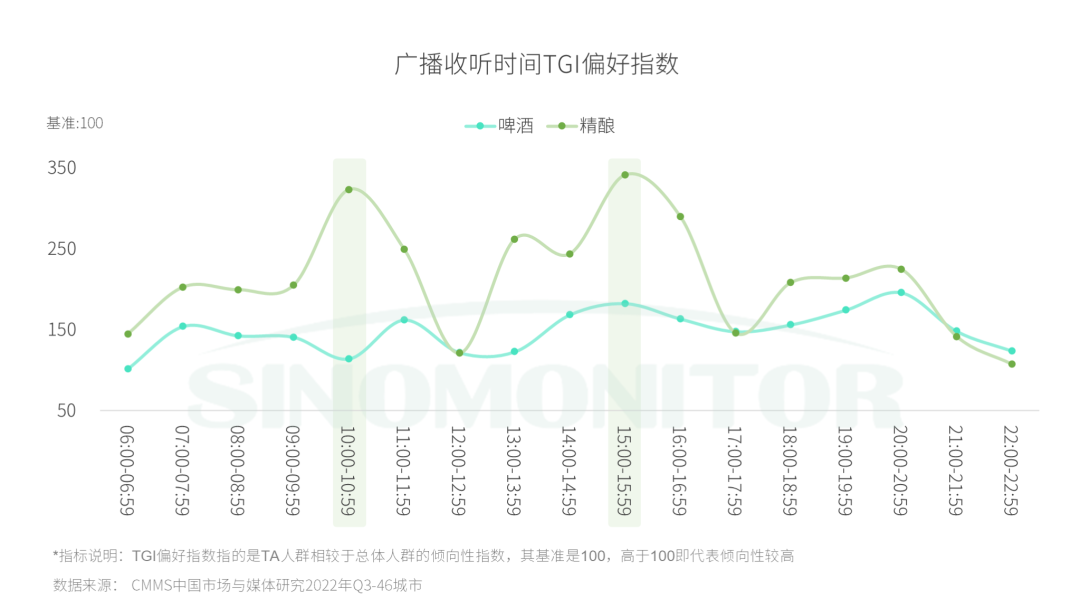

8、精釀啤酒的飲用人群聽廣播不局限于早晚高峰,會留意廣播廣告

早高峰的收聽率優于晚高峰,除此,精釀啤酒飲用人群還傾向于選擇10:00-10:59和15:00-15:59這兩個時間段,他們會覺得有的廣播廣告有趣,但認為有的廣告出現在不合適的時間。

02

中國啤酒市場及行業發展研究

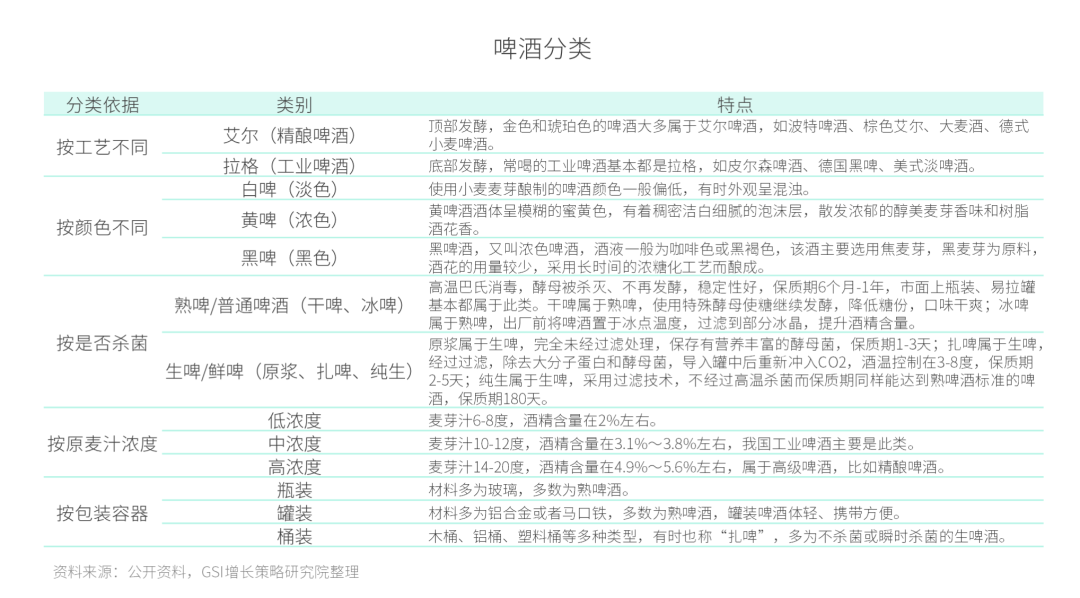

1、啤酒按照不同的分類依據可分為多種類別

啤酒是根據英語Beer譯成中文“啤”,故稱其為“啤酒”,且沿用至今。別稱“麥酒” 、“皮酒” 。其是以小麥芽和大麥芽為主要原料,并加啤酒花,經過液態糊化和糖化,再經過液態發酵釀制而成的。其酒精含量較低,含有二氧化碳,富有營養。它含有多種氨基酸、維生素、低分子糖、無機鹽和各種酶。這些營養成分人體容易吸收利用。啤酒中的低分子糖和氨基酸很易被消化吸收,在體內產生大量熱能,因此往往啤酒被人們稱為“液體面包”。

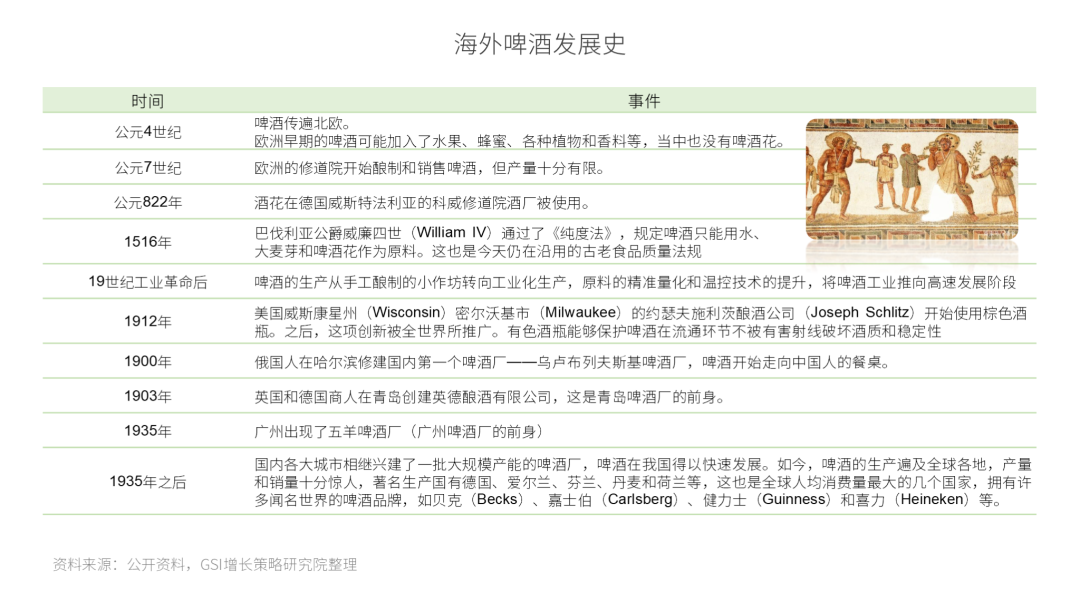

2、啤酒起源于西亞,具有悠久的發展歷史

啤酒是一種古老的酒精飲料,最早能夠追溯到公元前3000年以前。據考證,啤酒起源于新石器時代的美索不達米亞(Mesopotamia)地區,指古巴比倫的兩河文明,今天屬于伊拉克(Iraq)境內。當時,啤酒可能由居住在美索不達米亞地區的蘇美爾人發明,起初用大麥芽釀制出可以飲用的酒精飲料,但當時并未發現啤酒花,因此酒中沒有泡沫。

據考證,啤酒由公元前3000年的日耳曼人和凱爾特人帶到歐洲,之后慢慢在北歐傳開。

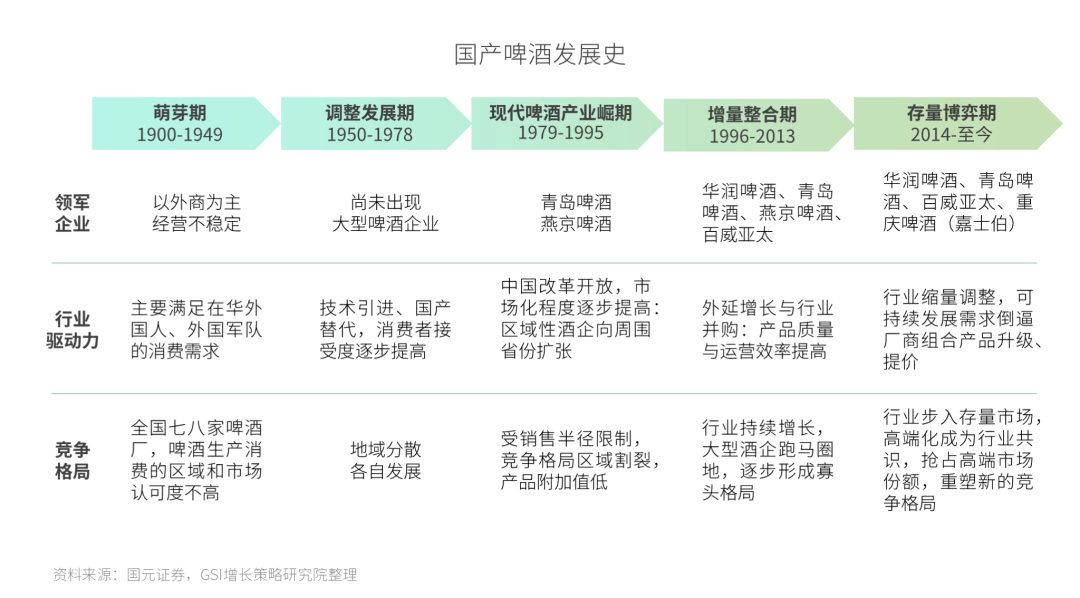

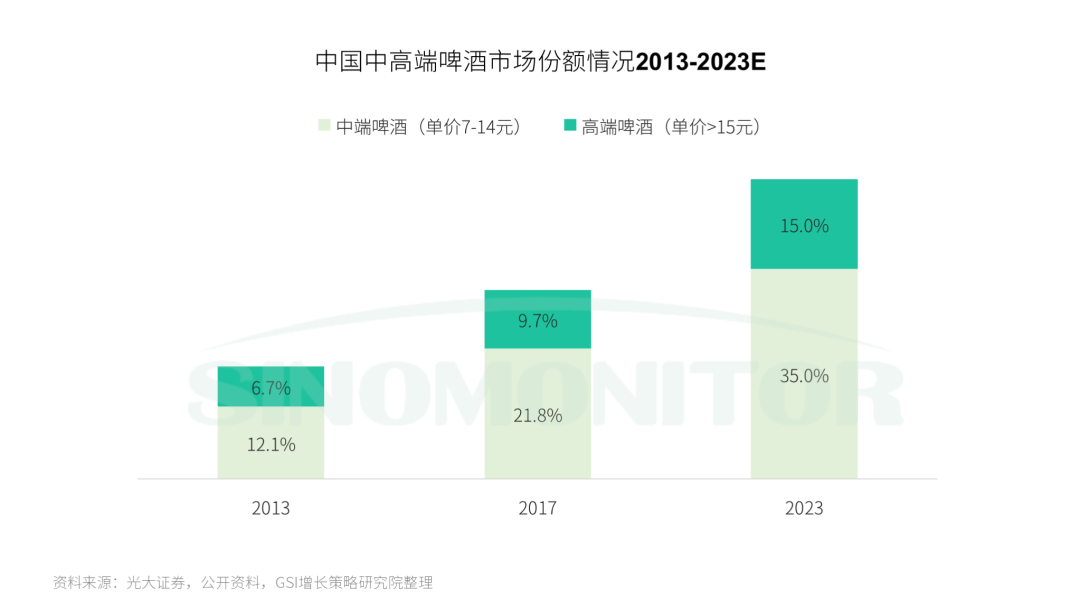

3、中國啤酒歷經百余年發展已至存量博弈期,高端化趨勢明顯

縱觀國產啤酒行業百廿年發展歷程,國內啤酒行業從最初的外商投資建廠——技術引進、國產替代——快速發展——逐步邁向成熟市場歷經多個發展階段,行業驅動力也逐步由早期的產能擴張逐步向結構提升轉變。2013 年全國啤酒產量見頂標志著行業增量競爭的時代逐漸遠去,行業寡頭格局也基本成型。與此同時,啤酒行業下半場存量博弈逐步拉開序幕。

隨著各大酒企業相繼發力高端產品市場,中高端產品市場競爭逐步進入白熱化,僵持已久的市場競爭格局也有望發生變化。

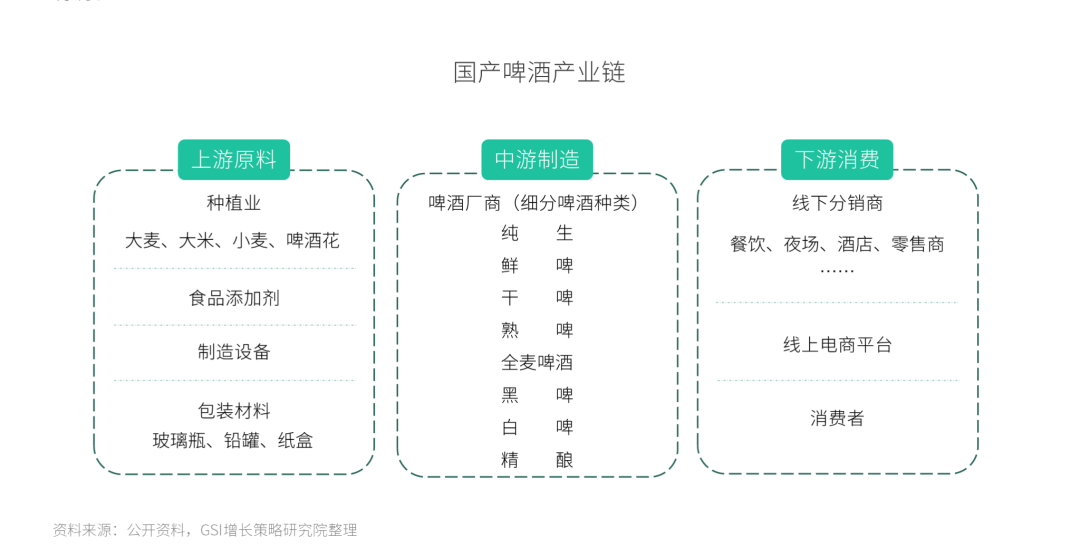

4、啤酒產業鏈并不長,終端推廣是啤酒銷售的關鍵

從啤酒產業鏈整體布局來看,產業鏈上游參與主體為原材料供應商,涉及種植業、包裝材料業與食品添加劑加工制造業等領域,為啤酒廠商提供了大麥(主料)、小麥、酒花等原材料以及玻璃瓶、鋁罐、紙盒等包裝物材料;產業鏈中游的參與者為啤酒生產商,代表企業如華潤啤酒、青島啤酒等。

產業鏈下游涉及銷售渠道和消費者,銷售渠道主要分為線上渠道和線下渠道,其中以餐館夜場等為主的線下現飲渠道是啤酒主要銷售渠道。由于啤酒的同質化問題較白酒、葡萄酒更為突出,削弱了產品與品牌對市場消費的導向力,因而終端推廣成為銷售關鍵,廠商會通過高加價率及返點等補貼控制終端,以期獲取更高利潤。

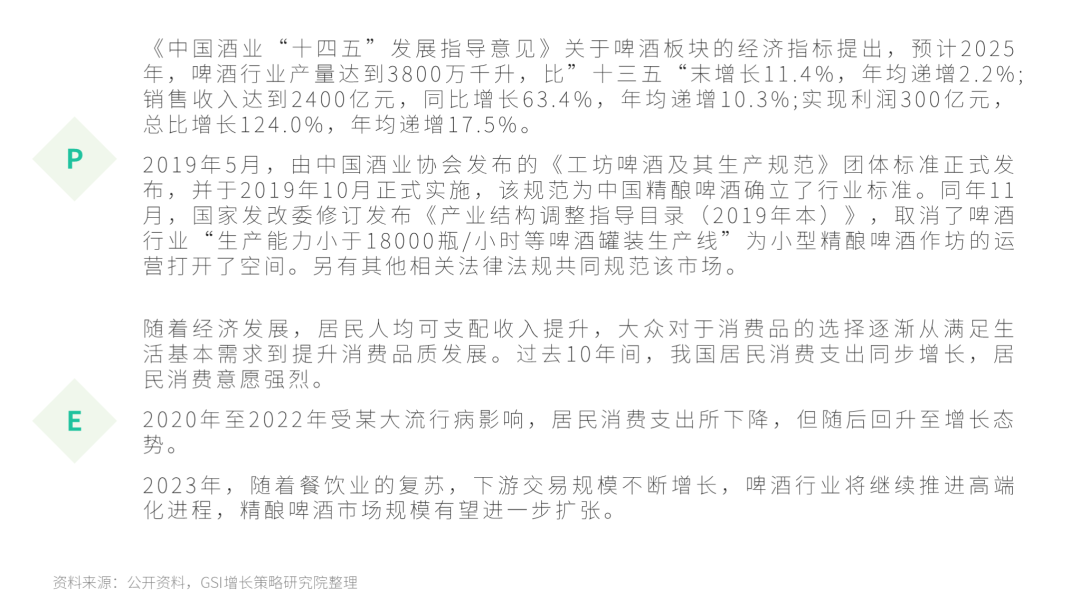

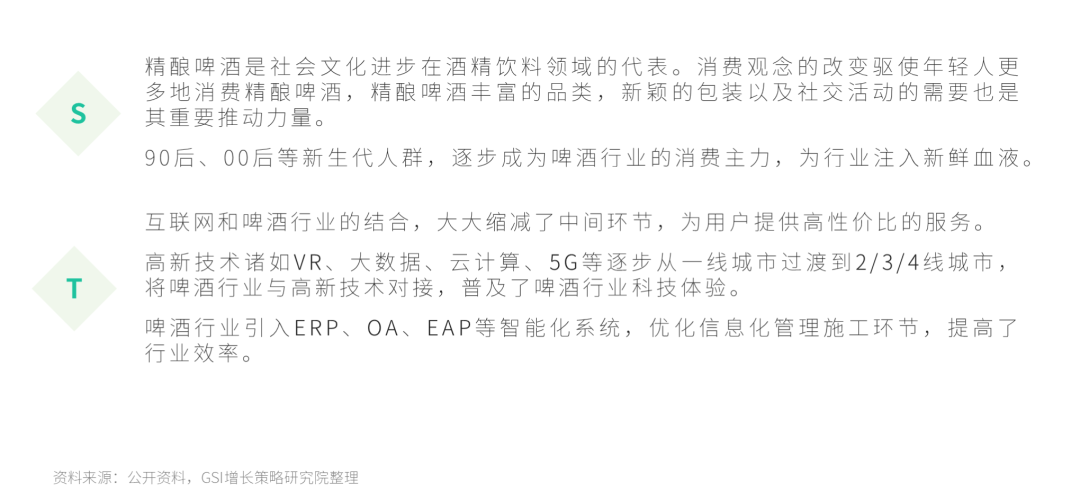

5、政策利好、消費升級是推動啤酒行業高端化發展的主要因素

6、互聯網技術也在不斷助推啤酒行業向年輕化、精釀化拓寬賽道

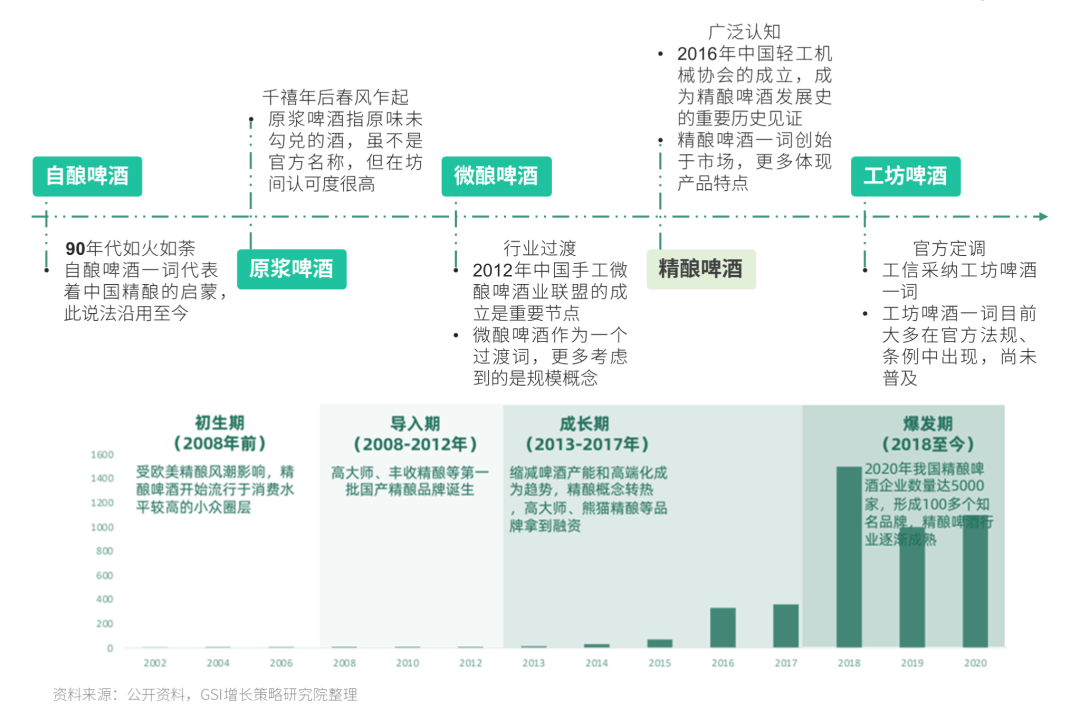

7、精釀啤酒近年來漸成規模,官方定調“工坊啤酒”,行業趨于規范成熟

8、精釀啤酒比工業啤酒“精”在哪里

根據美國釀造者協會BA的要求,精釀必須符合三個要求:1 小,年產量要小于600萬桶;2 獨立性,非精釀公司股權不得超過25%;3 傳統,50%的產量中不添加輔料來釀酒,即便添加輔料也是用來增加風味的。換句話說,精釀就是啤酒中的獨立廠牌了。

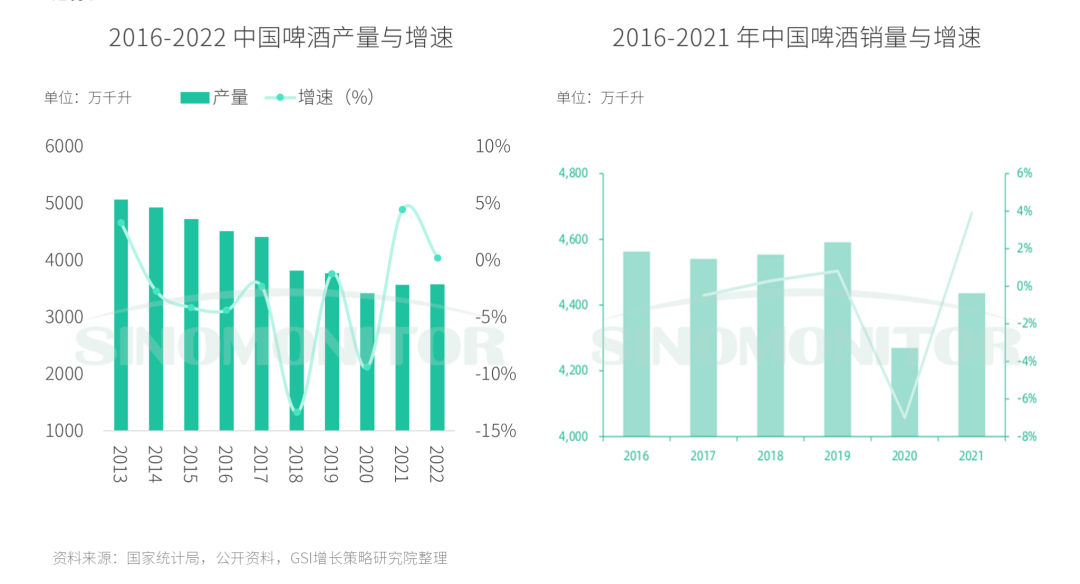

9、后疫情時代,啤酒行業存量博弈期的產量微升,銷量有復蘇之勢

2013年啤酒產量到達高峰后,進入放緩乃至下滑階段。中國啤酒產量呈現出下滑趨勢,啤酒市場進入存量時代,主要原因為我國人口結構的變化,20-50歲的青壯年比重下降,而該群體正是啤酒的主要消費人群。

但我國啤酒銷量位居世界首位。2020年受某大流行病影響,啤酒銷量增速大幅下滑。2021年在疫情及經濟恢復帶動下快速反彈,消費量回升至4,436萬千升。盡管啤酒消費量整體下滑,但是同期噸酒價明顯提升。根據國家統計局數據顯示,從2016年的4,066元/千升提升至2021年的4,449元/千升,啤酒噸價上行一方面受成本推動,另一方面體現出消費升級趨勢。

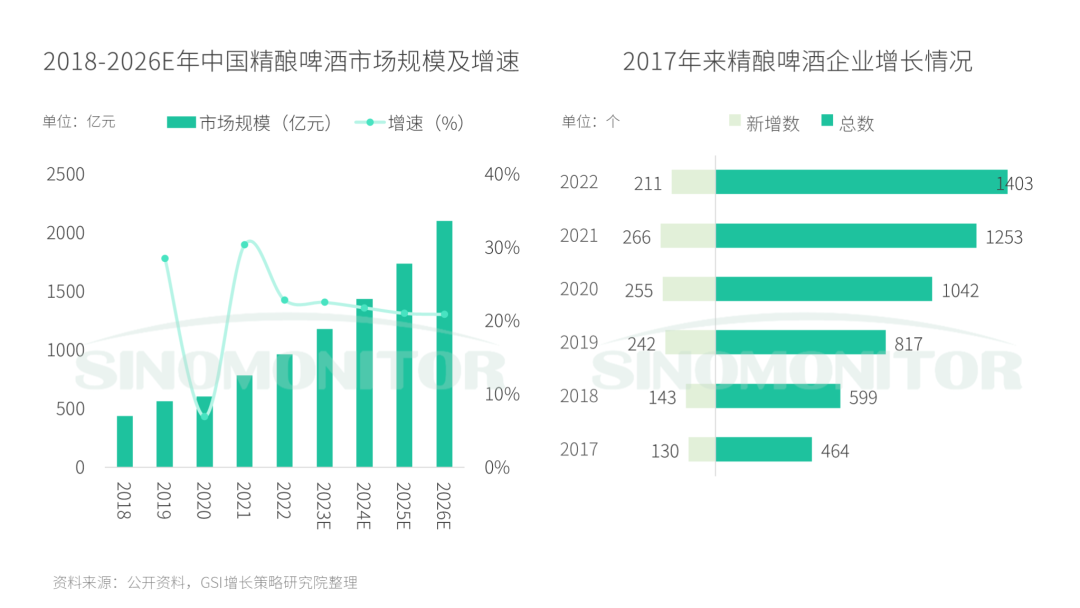

10、同時,精釀啤酒增速明顯,一定程度上提高了啤酒行業的景氣度

中國精釀啤酒市場呈現出截然不同的局面,在啤酒產品高端化及健康化趨勢下,精釀啤酒消費量以驚人的幅度擴容,增長率居高不下。預計2025年,中國精釀啤酒消費量可達到25億升,同比增長近30%。

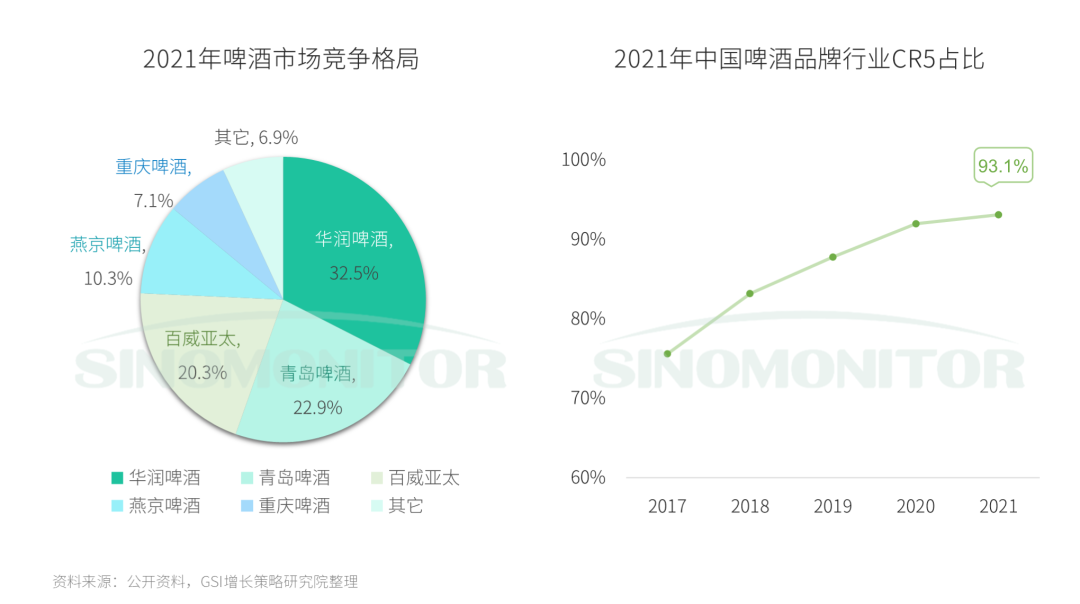

11、競爭格局上,中國啤酒行業TOP5爭霸,呈現寡頭壟斷格局

中國啤酒市場呈現出以華潤啤酒、青島啤酒、百威亞太、燕京啤酒和重慶啤酒(嘉士伯)“五強爭霸”的局面。根據頭部啤酒公司公布的年報顯示,在2021年中國啤酒市場中,華潤占比32.5%、青島占比22.9%、百威占比20.3%,燕京啤酒占比10.3%,重慶啤酒占比為7.1%,前五家企業占比超90%。各啤酒企業通過收購本地強勢品牌,從而在全國各地建立優勢市場,形成群雄割據局面。

12、精釀啤酒尚處于洗牌階段,巨頭會花落誰家值得期待

傳統啤酒龍頭和國外啤酒廠商紛紛入場,但由于精釀品類在啤酒中的占比很小,沒辦法滋養巨頭,目前尚未形成領軍品牌,還處于快速洗牌階段。隨著精釀賽道入局者不斷增多,行業競爭逐漸加劇,但競爭模式不再局限于傳統的價格戰,而是轉向品質競賽。

13、近幾年整個啤酒行業的高端化趨勢十分明顯

存量博弈階段,高端化成為啤酒行業的發展趨勢,而消費升級正是背后的核心驅動力:中國啤酒行業高端化極大程度上匹配消費者品質化的需求,體現在精釀、國潮以及IP聯名市場的迅速擴容。

14、由于競爭激烈和市場需求多樣化催生了產品的差異化

啤酒廠商不斷將產品結構高端化細分化以滿足不同人群個性化的需求,開拓下游需求端的同時提升產品單價、有效增強盈利能力。

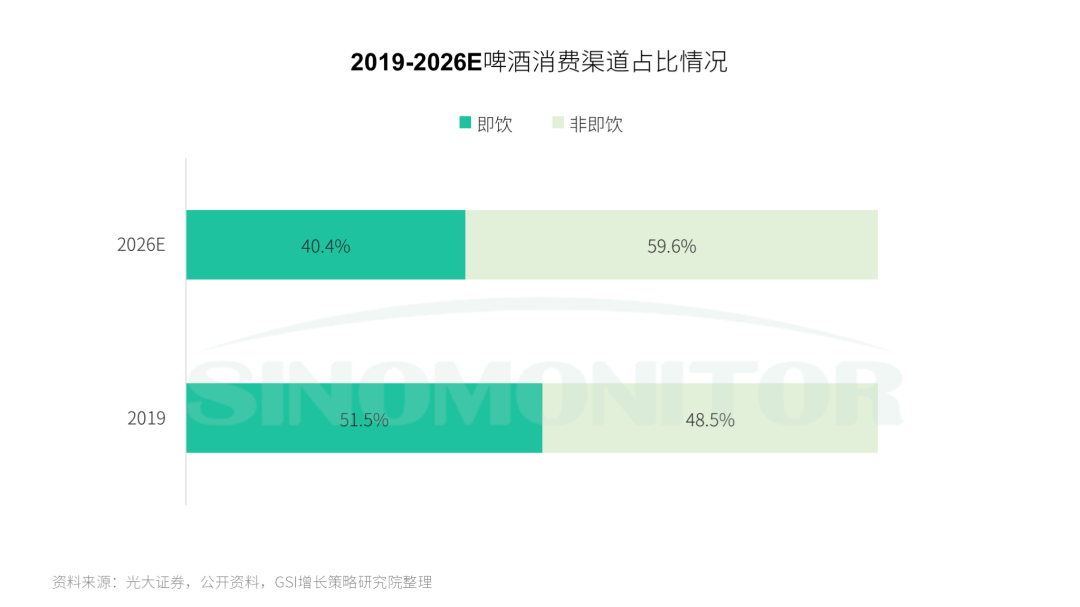

15、各啤酒廠家的營銷渠道也在不斷革新化

悅己消費、宅家文化極大豐富了啤酒消費場景,促使啤酒廠商革新銷售渠道:新消費趨勢推動下啤酒消費的場景化增強,并向個人享受型轉變,疊加疫情影響。中國啤酒行業消費渠道重心已出現向非即飲轉移的趨勢,未來線上電商、新零售平臺的規模將進一步擴大。

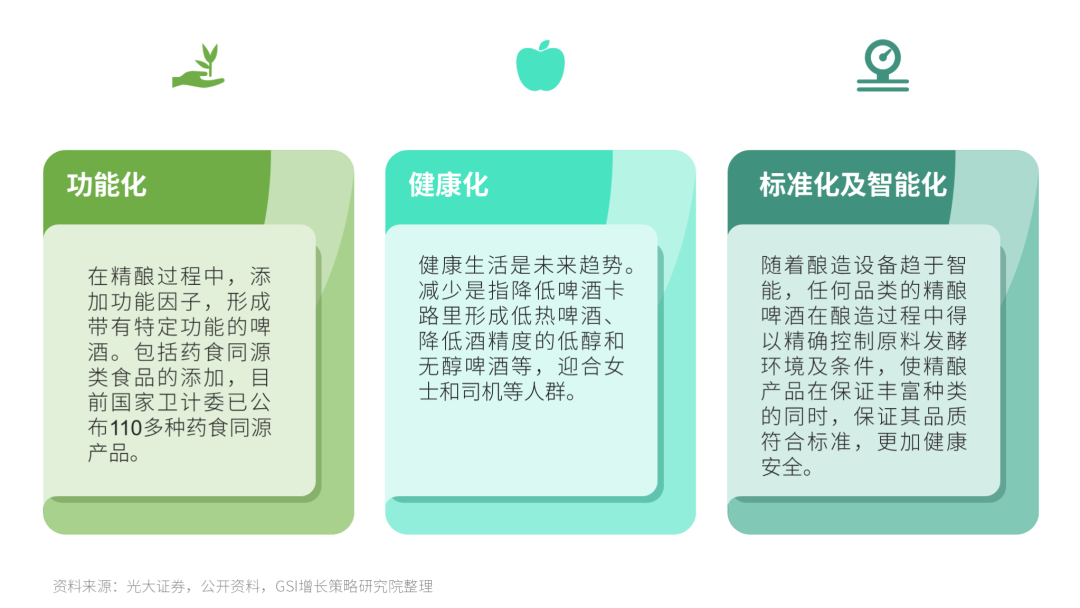

16、精釀啤酒在生產上趨于功能化、健康化、標準化和智能化

精釀啤酒由于原料純天然,不額外使用添加劑,因此較工業啤酒更為健康。未來在多種食源輔材的加入下,消費者將不斷體驗到新類別和具有各種新功能的精釀啤酒;此外,通過智能化的設備,精釀啤酒的生產工藝也會進一步提升。

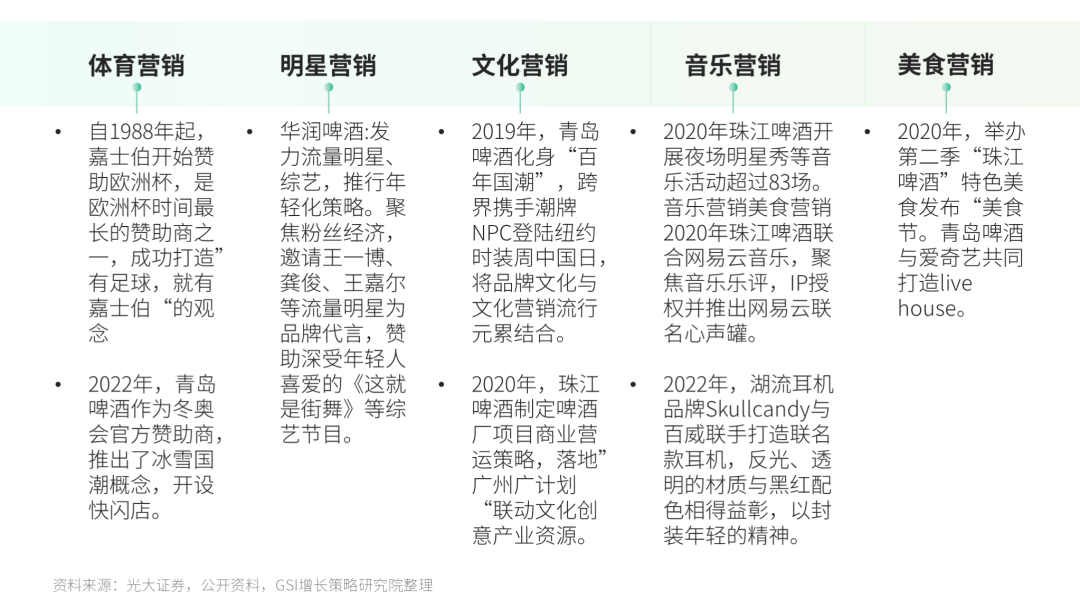

17、精釀啤酒在營銷上則趨于年輕化、個性化、潮流化和多樣化

各大品牌的營銷策略主要分為體育、明星、文化、音樂、美食營銷,通過年輕化策略提升品牌影響力,迎合當下精釀啤酒消費主力群體偏好。

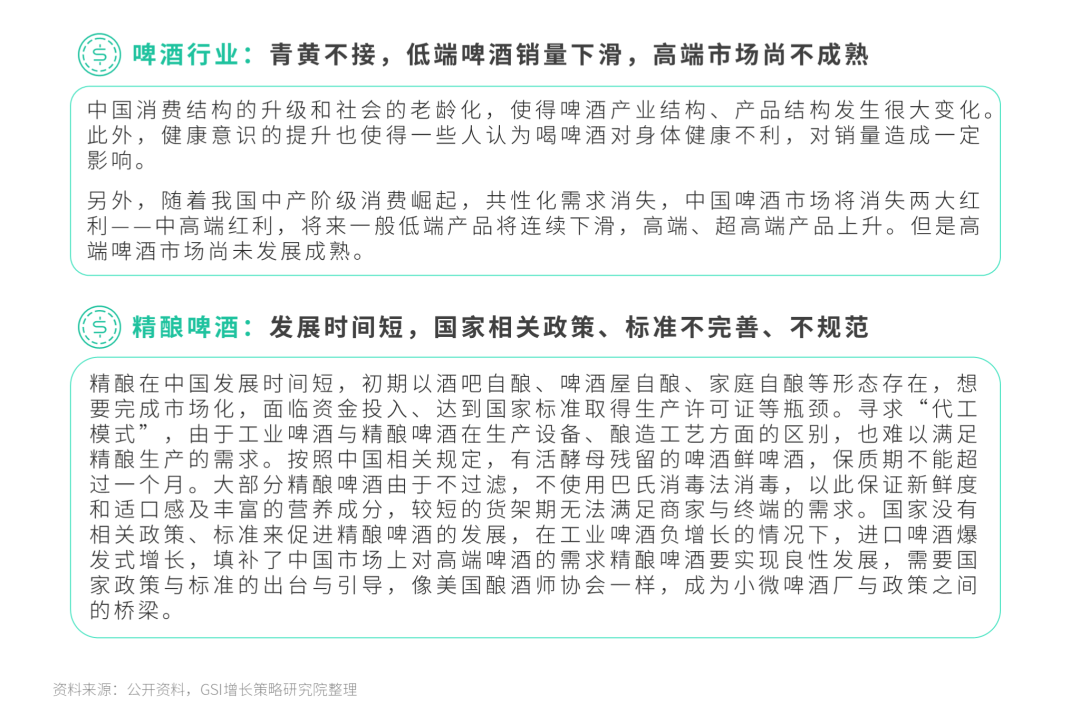

18、但是,啤酒行業也存在青黃不接,精釀啤酒行業尚不夠規范等問題

03

知名啤酒企業及品牌案例分析

1、華潤作為啤酒業的NO.1,公司戰略規劃清晰、落地執行力較強

華潤啤酒管理團隊的戰略眼光和執行力表現皆十分突出。在做大規模的階段,公司提出以“蘑菇戰略”在不同區域里建立強勢地位,形成初期“小區域、大份額”的獨特發展模式。隨后,公司透過執行“沿江沿海”戰略等,搭建完善的銷售渠道,并實現全國性業務布局。

2017 年,公司提出“3+3+3”戰略,強調高質量發展,并持續推進高端化與高效率營運,成效顯著。

2、華潤|多品牌產品組合發力高端化,創新營銷策略加強產品推廣效果

華潤啤酒近年除了以“雪花”品牌成功推出多款明星大單品之外,公司 2019 年與喜力集團開啟長期戰略合作后,也逐步引入喜力、紅爵、蘇爾、悠世白啤酒等國際品牌,實現產品結構不斷升級。

勇闖天涯superX近年與廣受年輕人喜愛的綜藝《這就是街舞》 合作,再通過娛樂營銷、粉絲經濟等多種形式融入年輕人文化,迅速滲透 年輕群體。憑借價值觀和情感的鏈接,“勇闖天涯 superX 以舞戰疫”,即 《這!就是街舞 3》全鏈營銷,獲得第十四屆金投賞商業創意金獎。

3、百威亞太|擁有多樣化的精釀品牌陣容,通過音樂節和年輕人溝通

百威亞太是亞太區銷售額最大的啤酒公司,而亞太地區又是全球最大且增速最快的啤酒市場之一。百威亞太已經擁有多樣化的精釀品牌陣容,目前百威亞太已有數十個子品牌,線下廠牌包括美國著名精釀品牌“Gooselsland”,中國精釀品牌“拳擊貓”等。百威亞太擁有發達的渠道及銷售網絡,公司擁有超過10,000名銷售人員,與各大夜場以及采購人員保持緊密聯絡。百威贊助多場音樂節活動,提高了消費者參與度,成為年輕人喜愛的啤酒品牌。

4、熊貓精釀|聚焦年輕品質圈層,起于線下餐吧,逐漸布局商超及電商

熊貓精釀成立于2013年。是中國精釀市場的頭部企業,目前已經在北京、上海、杭州等8個城市設有十多家熊貓精釀啤酒廚房,是餐食、啤酒為一體的線下餐吧,同時另有線上電商渠道及線下商超零售。