文: 頭豹

來源: 頭豹(ID:leadleopard)

2020年在“宅經(jīng)濟”、“懶人經(jīng)濟”熱度高漲的驅使下,廚房小家電的銷量全面爆發(fā)。

然而兩年以后的今天,布局廚房小家電的企業(yè)們卻交出了不一樣的答卷。

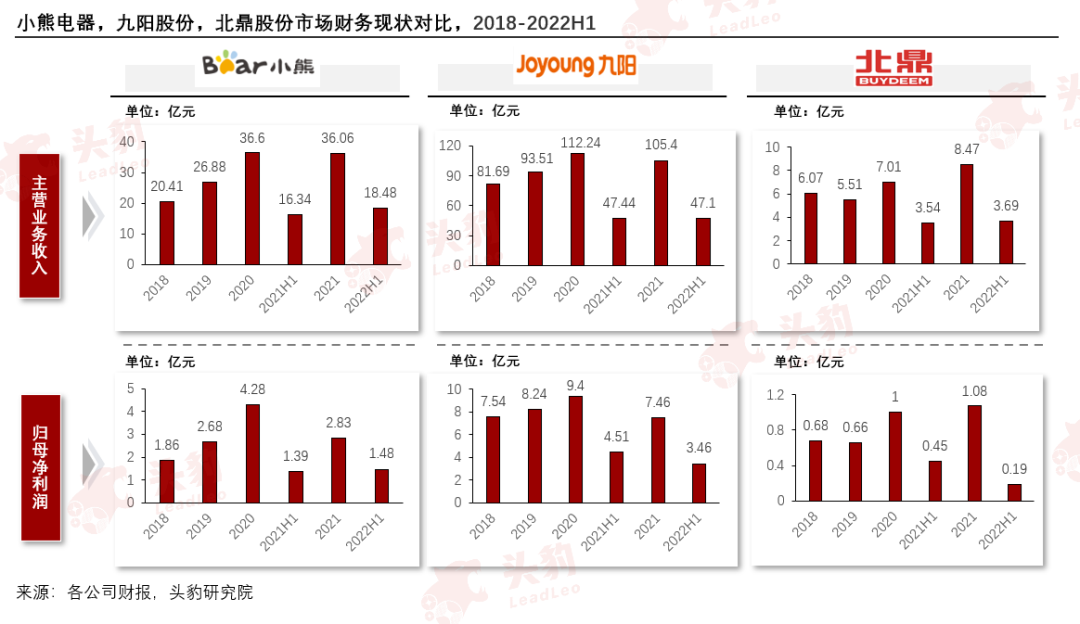

2023年2月16日,定位高性價比的小熊電器發(fā)布業(yè)績快報。2022年營收41.2億元,同比增長14.1%;歸母凈利潤3.7億元,同比增長31.2%。

但是,走高端小家電路線的北鼎股份,去年卻僅獲8億元的營收,歸母凈利潤也同比下降超56%。

出現(xiàn)如此兩極分化的情況,與行業(yè)整體的下行調整因素不無關系,造成行業(yè)進入調整期有幾方面的因素,包括后疫情時代“宅經(jīng)濟”熱潮的消退、海外出口紅利退去等。

具體而言,小熊電器主要在國內(nèi)的線上渠道銷售自主小家電品牌,而北鼎股份的主營業(yè)務中,海外代工業(yè)務占了四分之一。

2022年,縱觀廚房小家電行業(yè)整體而言,“提價”、“去標簽化”仿佛成為了行業(yè)共識。

據(jù)奧維云網(wǎng)數(shù)據(jù)顯示,2022年廚房小家電13個品類的線上零售均價同比提升9.7%,雖然漲幅不大,但已創(chuàng)下2016年以來的最大增幅。

其中,也有廠商并未跟隨市場策略調價,例如主攻高端市場的北鼎股份,調價策略究竟是緩兵之計還是深謀遠慮仍需要經(jīng)歷市場的考驗。

那么,從行業(yè)角度來看,廚房小家電行業(yè)的紅利是否已趨于飽和?行業(yè)目前頭部玩家競爭情況如何,還存在哪些值得關注的投資機遇?

本文,頭豹研究院將從中國廚房小家電行業(yè)市場現(xiàn)狀、產(chǎn)業(yè)鏈、頭部企業(yè)對比分析、發(fā)展趨勢等角度為您深入分析中國廚房小家電行業(yè)。

01

廚房小家電市場現(xiàn)狀

增長紅利期:2016-2019年,在電商紅利及居民消費能力提升的推動下,中國廚房小家電線上滲透率提高,帶動銷量與銷售額快速增長。從產(chǎn)品品類看,鍋煲類和電動類是廚房小家電消費的主要類目。

宅經(jīng)濟發(fā)展期:2020年,受疫情影響,“宅經(jīng)濟”增長加速。廚房小家電銷售量依然維持高速增長。

行業(yè)調整期:隨著疫情對居民消費意愿的削弱以及廚房小家電同質化問題對行業(yè)的影響,疊加原材料價格上升等因素,導致終端銷量下滑。

02

廚房小家電行業(yè)競爭格局

社交電商快速發(fā)展,線上渠道成為主戰(zhàn)場:據(jù)奧維云網(wǎng)數(shù)據(jù),2016-2022M9期間,中國小家電市場線上銷量占比從50%提升至88%,線上銷售額占比從39%提升至76%。在社交電商的催化下,線上渠道已成為廚房小家電行業(yè)競爭最激烈的市場。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

市場份額集中,CR3占60%以上的份額:廚房小家電市場CR3市占率逾60%,集中度較高。第二三梯隊以大單品切入,在細分品類中占據(jù)較高的市占率。小熊電器、新寶股份和北鼎股份等公司以若干大單品切入廚房小家電市場,比如小熊的養(yǎng)生壺、煮蛋器;新寶股份的咖啡機、電熱水壺;北鼎股份的烤面包機皆積累了廣大的用戶群體。

03

廚房小家電行業(yè)產(chǎn)業(yè)鏈分析

中國廚房小家電廠商逐漸從OEM/ODM模式向發(fā)展自主品牌進軍:中國廚房小家電企業(yè)在發(fā)展初期以OEM/ODM模式為主,自主品牌相對較少,競爭力也相對較弱。

近年來,隨著疫情的催化及消費理念和消費場景有所變化,廚房小家電市場有階段性爆發(fā)的勢頭。因此,發(fā)展自主品牌及加強產(chǎn)品研發(fā)成為企業(yè)的重要發(fā)展方向。同時,海外市場成為國內(nèi)廚房小家電企業(yè)突圍發(fā)展的一個重要突破口。

04

廚房小家電企業(yè)財務現(xiàn)狀對比分析

后疫情時代“宅經(jīng)濟”熱潮的消退,消費需求低迷導致小家電產(chǎn)品銷量收縮。疫情初期長達幾個月的“居家隔離” 催生了“宅經(jīng)濟”的火熱,廚房小家電的需求短時間內(nèi)非常高漲。

目前,距離疫情開始已過去兩年多,廚房小家電需求在疫情初期透支,疊加折舊周期未到,在去年的高基數(shù)之下,小家電的新增需求難以支撐起企業(yè)延續(xù)高增長。其中,小熊電器通過產(chǎn)品結構升級疊加公司內(nèi)部降本增效,在2022上半年實現(xiàn)了營收和歸母凈利潤的逆勢增長。期間,小熊電器營收同比+13.15%,歸母凈利潤同比+6.65%,表現(xiàn)優(yōu)于行業(yè)水平。

05

廚房小家電企業(yè)主營業(yè)務對比分析

小熊電器產(chǎn)品品類豐富,覆蓋范圍廣。目前,小熊共擁有 60多個產(chǎn)品品類、500多款產(chǎn)品型號。廚房小家電產(chǎn)品分為廚房小家電、生活小家電及其他小家電三大類。其中廚房小家電根據(jù)功能可進一步劃分為鍋煲類、電熱類、壺類、西式類和電動類五類產(chǎn)品;其他小家電包含個護小家電、母嬰小家電等。2022H1,廚房小家電、生活小家電及其他小家電營收占比分別為82.3%、8.7%和7.3%。

北鼎主要圍繞自主品牌與代工模式兩大業(yè)務各自展開。公司主要業(yè)務包括“北鼎BUYDEEM”自主品牌業(yè)務和OEM/ODM業(yè)務。其中,“北鼎 BUYDEEM”自主品牌業(yè)務,聚焦于改善型飲食需求,圍繞不同飲食場景提供高品質電器、用品、食材等產(chǎn)品及服務,如養(yǎng)生壺、飲水機、烤箱、蒸燉鍋、餐具、飲具、湯包茶飲等產(chǎn)品。在OEM/ODM方面,依托多年高端生活電器生產(chǎn)體系及經(jīng)驗,為全球知名品牌提供高品質生活電器的研發(fā)及生產(chǎn)等服務。

06

廚房小家電企業(yè)盈利能力對比分析

小熊電器盈利能力改善主要系原材料價格下行疊加公司產(chǎn)品精品化改革持續(xù)推進所致。小熊調整產(chǎn)品結構,內(nèi)部要求生產(chǎn)和研發(fā)更有價值的產(chǎn)品,從研發(fā)到生產(chǎn)、影響全鏈條皆圍繞“精品化”思路展開以提升產(chǎn)品客單價,毛利率和凈利率也因此實現(xiàn)環(huán)比提升。

產(chǎn)品結構優(yōu)化是九陽毛利率環(huán)比提升的主要原因。2022H1,九陽股份毛利率為28.8%,較2021年底有所提升。此外,原材料價格下降及供應鏈平臺化進一步緩解了成本壓力。

北鼎股份短期利潤承壓,公司注重長期發(fā)展,堅持費用投放。2022H1,北鼎凈利率為6.1%,環(huán)比下降6.7%。研發(fā)、銷售、管理費用率同比增長1.6%、6.1%和2.1%。

07

廚房小家電行業(yè)發(fā)展趨勢分析

● 廚房小家電同類產(chǎn)品競爭日趨激烈,企業(yè)在研發(fā)上愈加注重品質及科技升級。

為了從激烈的市場競爭中脫穎而出,同時迎合消費升級下用戶日益多元化的需求,企業(yè)針對電飯煲、電熱水壺等剛需類小家電產(chǎn)品不斷加強技術及科技升級。例如近兩年大火的低糖電飯煲、智能化電飯煲甚至出現(xiàn)了創(chuàng)新品類蒸汽電飯煲且新產(chǎn)品在外觀上較傳統(tǒng)廚房小家電更專注顏值和藝術造型。如今,部分電熱水壺產(chǎn)品中增加調溫、觸屏操控功能等等,在材質和安全性上的要求也越來越高,在使用體驗、外觀、性能等方面皆在不斷升級。

● 社交內(nèi)容電商成為廚房小家電行業(yè)營銷的重點發(fā)力渠道。

各企業(yè)以傳統(tǒng)電商渠道為基本盤,為順應行業(yè)變化,正積極布局以抖音和小紅書為代表的內(nèi)容電商。企業(yè)可依據(jù)產(chǎn)品品類及不同客群,針對性地布局線上品牌旗艦店和直播間。通過搭建以頭部主播、中部達人和店鋪自播為主的直播體系,多平臺、高頻次地進行線上直播,強化品牌傳播,以促進零售動銷。目前不少企業(yè)皆在抖音等新興渠道形成了較為完善的自播體系,并通過多層次矩陣化建號建店,顯著提升了品牌和產(chǎn)品的曝光率和轉換率。

此外,我們還在報告中完整分析了中國廚房小家電行業(yè)的相關政策、銷售模式對比、品牌及戰(zhàn)略對比、費用率對比、發(fā)展趨勢等,可前往下方掃碼閱讀完整版報告。