來源:用戶說了(ID:NetVoices)

全文速覽

1.口服美容產品是以美容美體作為直接訴求的內服型功能性食品,通過飲食習慣深層護理皮膚內部健康,由內向外實現美容的效果。

2.2022年天貓國際口服美容產品貢獻額高達28.84億元,占比43%。

3.線上口服美容產品越發細分化,主要以產品成分、產品形式、產品功效三大類進行劃分。

4.“抗糖”“抗皺”“抗氧化”等概念的熱度高漲,抗衰老賽道引領內服美容品類升級發展。

5.東瀛之鑒:日本研究細分多元化,原料和臨床驗證充分。

6.依托科學的配方與優質的原材料,Swisse成為不少消費者的營養啟蒙品牌。

7.青顏博士一夜爆紅,靠的是膠原蛋白口服液?

近日,資生堂中國CEO藤原憲太郎表示2023年資生堂集團將成立全球口服美容事業部,這也是資生堂繼護膚、彩妝外的第三大核心類目。資生堂也將以2023年為起點不斷擴充品牌口服美容市場的版圖,其中中國市場將成為發力的主陣地。為了更好地占領中國市場,資生堂已于2022年推出專為東方女性研發的口服美容品牌INRYU,該品牌以超強的地域粘性得到不少青睞。

在口服美容賽道中,不止有海外品牌在發力,2022年水羊股份入股“青顏博士”,該品牌以膠原蛋白肽口服美容產品為核心,目前品牌復購率保持在40%以上,加權復購率更是趕超115%,已成為目前口服美容賽道中增長最快的品牌之一。

不難看出,隨著口服美容消費意識的深入與升級,消費者的美容習慣已逐漸深入到口服美容等領域,不再局限于單純的涂抹護膚或醫美護膚。目前口服美容市場呈現出海內外品牌群雄逐鹿的局面,口服美容產品正在不斷更新迭代,整個市場展現出前所未來的市場活力,未來口服美容市場或將會成為最有潛力的藍海市場。

為了深挖口服美容市場的增長點與熱點趨勢,用戶說全新推出《2023年中國口服美容消費趨勢報告》從品類概念、市場發展洞察、爆品分析、概念趨勢等多個維度深度洞察口服美容市場的市場趨勢,剖析口服美容的市場競爭力。

01

目標用戶群日漸龐大

口服美容成大勢所趨

1、口服美容邊界漸模糊,激發潛在用戶

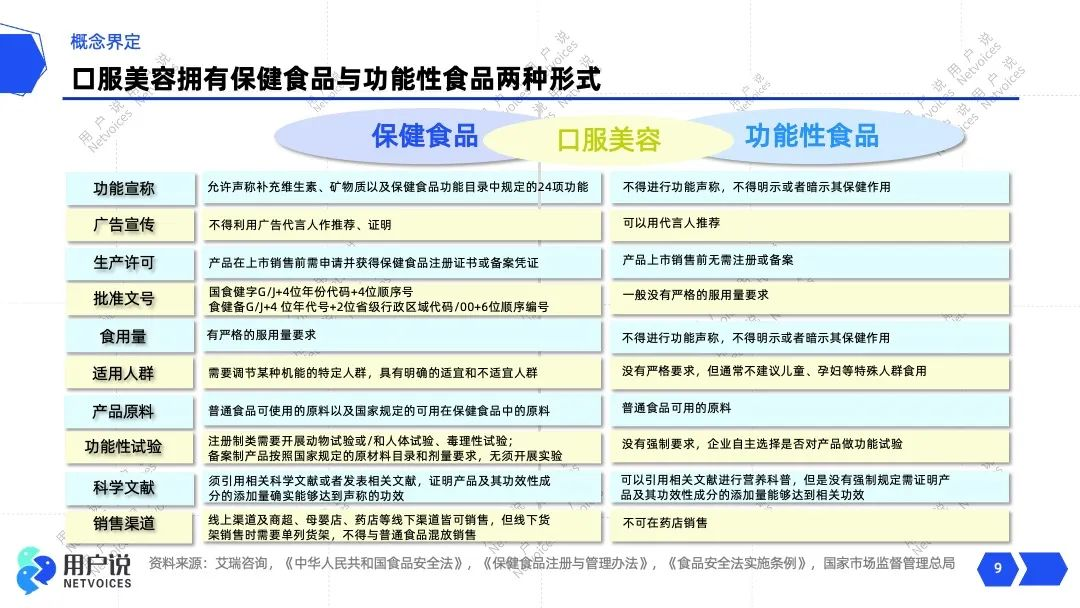

目前的口服美容同時擁有保健食品和功能性食品兩種形式,是一種區別于專業醫美和傳統護膚的新方式。相比起功能性食品,保健食品有著明確的法律定義及監管法規,近些年國家先后出臺多項法規以嚴格規范保健食品的有序發展,與此同時,國家設置的跨境電商保健食品準入門檻較低,通常不需要獲得國內保健食品注冊證書或備案憑證,給予了跨境產品更多的自主性和靈活性。

而口服美容產品作為保健食品的一個重要分支,同樣得到不少紅利,這也一度導致海外口服美容品牌長期霸占中國品類市場。隨著市場的細分化和多樣化發展,口服美容市場與時下流行的千億代餐食品的邊界日漸模糊,為口服美容市場開辟了更多的潛在用戶。

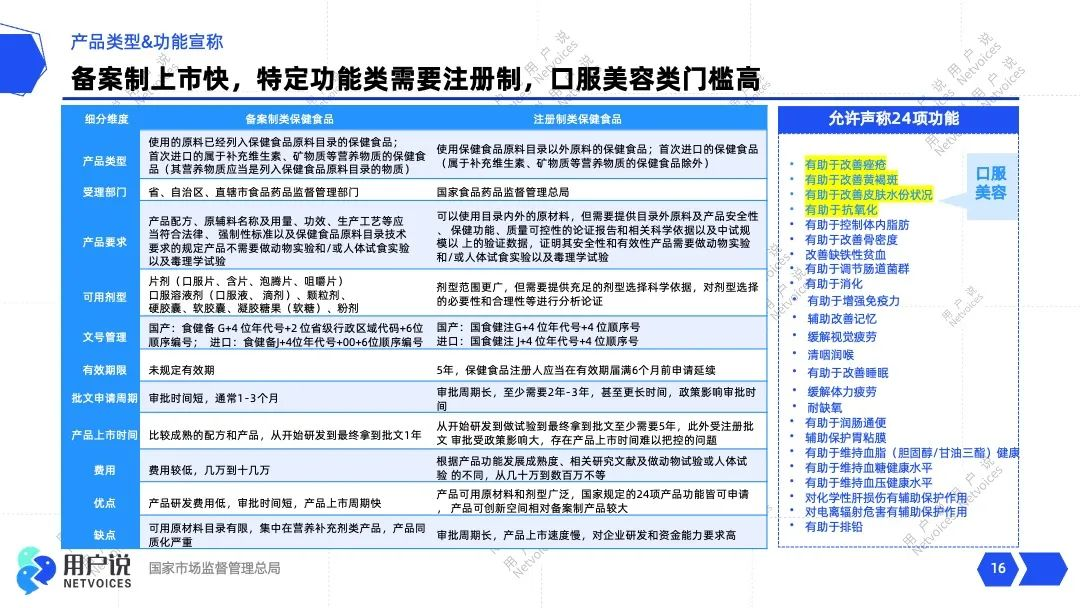

2、功效宣稱嚴格化,入局門檻較高

目前,保健品允許聲稱包括補充維生素、礦物質等24項功能,而口服美容的功效主要指向的是改善痤瘡、改善黃褐斑、改善皮膚水分狀況、抗氧化等4項核心功能。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

以改善痤瘡為例,一般來說,輕度的痤瘡可以通過皮膚護理、生活調理,外涂藥物進行一定的緩解。而對于中重度痤瘡,采取外用+內服聯合治療更為有效,可以有效治療痤瘡的口服美容成分包括魚腥草提取物、維A酸類、抗生素等成分。

3、深層精準護膚,契合“妝食同源”觀念

目前常規的是改善人體外在狀態的三大重要手段分別為生活美容、醫學美容、口服美容,三者分別作用于皮膚表層、皮膚深層以及內部生理機制。其中口服美容產品顧名思義就是以美容美體作為直接訴求的內服型功能性食品,口服美容的主要原理是通過飲食習慣深層護理皮膚內部健康,由內向外實現美容的效果。

這與當下的“妝食同源”觀念高度契合,在后疫情時代,健康意識的期待值被拉到了最滿,“食品+美妝”的CP組合應運而生。目前來看按照不同的實際功能口服美容產品可分為纖體類、美顏類、運動類、營養類等。

02

市場規模超1440億元

口服美容市場蓬勃生命力

1、復合年增長率9%,品類消費熱情高漲

根據Straits Research預測,全球口服美容市場規模將從2021年的73.43億美元增長至2030年158.16億美元。INNOVA的2021年發布的全球口服美容市場趨勢報告,2016-2021年5年間,全球口服美容市場年復合增長率(CAGR)達到9.4%,亞太地區是最活躍的口服美容市場,市占率高達46%。

其中中國地區口服美容起步較晚,消費觀念意識覺醒較遲,導致口服美容市場的滲透率和用戶粘性較低,但是隨著疫情常態化、消費市場重回正軌、消費觀念升級等等因素的影響,國內口服美容市場正展現出勢如破竹的爆發力。

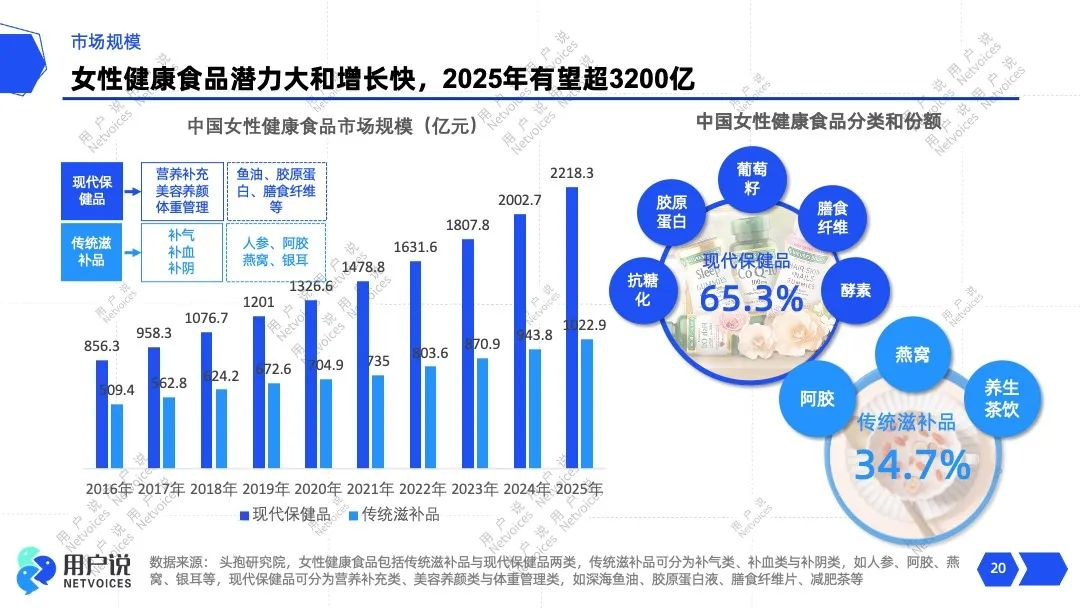

據頭孢研究院的數據顯示,從大方向來看,2022年中國女性健康食品市場規模已超1440億元,預計到2025年市場規模將有望突破3200億元。從現上渠道來看,2022年淘寶天貓渠道口服美容產品銷售額達66億元,其中2022年12月創下全年的銷售額峰值,單月實現GMV9.7億元,同比增長78.43%。

可以看出,在疫情有序放開后,市場經濟復蘇,消費者消費熱情高漲,給口服美容市場帶來了新的增長點。相信在市場大環境的助推下,口服美容市場將有效實現產品創新和原料升級,全面推動品類市場的增長。

2、進口產品占主導地位,天貓國際占比有所下滑

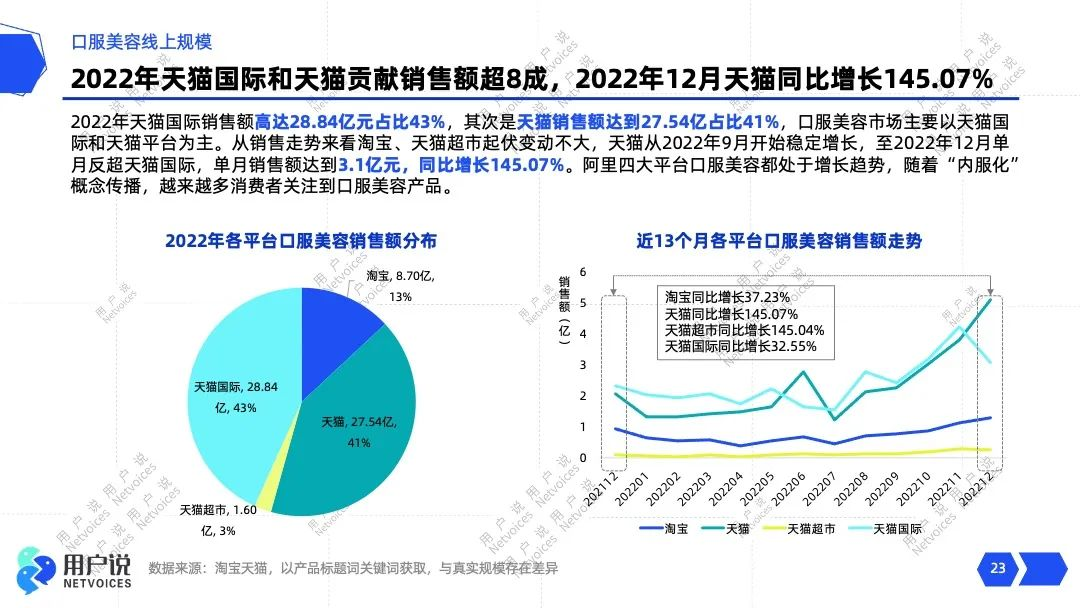

根據用戶說數據監測顯示,由于口服美容多以進口產品為主,2022年天貓國際口服美容產品貢獻銷售額高達28.84億元占比43%,其次則是天貓旗艦店銷售額達到27.54億占比41%,天貓國際和天貓平臺合計占據了整個阿里平臺口服美容市場將近85%的份額。

從近13個月的平臺銷售走勢來看,天貓、淘寶、天貓超市均呈現穩定增長,而天貓國際在一路領先的條件下在2022年12月出現了大幅度的負增長,甚至被天貓平臺反超。究其原因,一來疫情逐漸放開,出入境政策相對放松的前提下,消費者更傾向于出境旅游購買相關的口服美容產品;二來不少成熟品牌在針對中國市場的物流屬性和用戶便捷性均已將其產品入倉,同時以旗艦店形式服務客戶。

3、線上口服美容越發細分化、精細化

目前線上口服美容產品越發細分化,主要以產品成分、產品形式、產品功效三大類進行劃分。

從產品成分來劃分可以分為膠原蛋白類、玻尿酸類、葡萄籽類等。目前,口服美容賽道中的熱門成分主要包括膠原蛋白、葡萄籽、玻尿酸、蝦青素以及煙酰胺,根據用戶說數據監測顯示,2022年淘寶天貓渠道膠原蛋白成分共計貢獻超21.4億元的銷售業績,其中2022年11月大促期間單月銷售額超3600萬,遙遙領先于其他熱門成分,成為口服美容市場中的王牌成分。

一直以來,膠原蛋白作為一種生物高分子常常用于面部皺紋修復和皮膚緊致修復,其在美妝界的商業價值一直被廣大的消費者所認可。近年來上市的口服美容產品中膠原蛋白成分出現的頻率奇高,其中膠原蛋白肽和膠原蛋白三肽更是憑借著卓越的抗老修復功效頻頻應用于多款熱門單品中。

據研究顯示,當人類口服膠原蛋白肽時,膠原蛋白肽極易被吸收且擴散到皮膚的深層和表層,可以更加有效增強膠原活性,補充氨基酸,促進透明質酸合成等。目前較為熱門的膠原蛋白成分口服美容產品包括資生堂膠原蛋白飲、DHC膠原蛋白飲等等。而國內則更多的聚焦于膠原蛋白肽口服飲,比如WonderLab的角膠原蛋白三肽飲料、WPLUS+的5G膠原蛋白肽飲、五個女博士的膠原蛋白肽EGCG飲等等。

不難看出,在口服美容市場中王牌成分膠原蛋白依舊占據著絕對優勢,但是2021年國家衛健委明確表示批準透明質酸鈉為“新食品原料”,可應用于普通食品添加,一時間涌現出一大批以玻尿酸為“噱頭”的食品,未來玻尿酸將成為撼動膠原蛋白絕對優勢地位的有力選手。

從產品形式來劃分可分為口服液、膠囊、片劑、粉劑等形式。目前口服美容產品主要以口服液、膠囊、片劑、粉劑等形式為主,其中膠原蛋白成分以口服液劑型為主流,占比高達39.21%。葡萄籽和玻尿酸成分則更多的是采用片劑形式,占比達65%左右。

除了常規的產品形式外,為了從視覺和觸覺上占領消費者心智,品牌更多的從產品的造型和外包裝設計上下功夫,形態越發零食化,比如目前市面上推出的雅塑藍莓膠原蛋白肽酵素果凍、自然之寶發膚甲軟糖等等產品均采用了軟糖和果凍的呈現形式,有效的豐富了口服美容的消費場景。

從產品功效上劃分可分為口服美白、口服抗老、口服補水和口服防脫。當前口服美容市場中主要以美白、抗老、補水和防脫四大功效訴求為主,其中消費者對于美白和抗老的訴求最為顯著。根據用戶說數據監測顯示,2022年抗衰老口服市場銷售額達到31.8億元,其中2022年12月雖然銷量有所下滑,但銷售額卻同比增長高達18.6%,與此同時客單價也在逐月上漲。

“抗糖”“抗皺”“抗氧化”等概念,目前在護膚領域的教育已經穩步提升,用戶的心智認知也逐步成形,隨著營銷和產品的持續滲透,抗衰老賽道很大機會在口服美容市場占據核心主導地位,引領品類市場發展。

03確定性的增量市場包羅萬象

日本功能性食品市場歷經三十余年發展,儼然已成為全球功能性食品市場的風向標之一。作為全球第一大口服美容市場的日本,自上世紀70年代則啟動“內外兼修”的美容文化。

2015年4月功能性標示食品制度實施以來,因其備案周期短,費用低,功能聲稱靈活,加速了日本口服美容市場的發展。為此我們特別采訪了對日本內服美容市場多年研究的中國保健協會秘書長王鶴松。根據王秘書長的數據顯示,2021年日本內服美容終端市場規模達2300億日元,同比增長4.5%。預計2022年日本口服美容市場份額占全球規模的41%。

1、三大最受歡迎的原料成分:膠原蛋白、透明質酸鈉、胎盤素

目前在日本市場胎盤素、膠原蛋白、神經酰胺、透明質酸、植物發酵精華、彈性蛋白、GABA、蛋白聚糖等原料的研究不斷更迭出新;而在肌膚保濕、提高彈力、皺紋?松弛對策、紫外線對策、護發、抗糖化等方面日本已經積累了豐富的臨床證據。

據悉,膠原蛋白、胎盤素、透明質酸鈉、酵素等傳統原料的終端市場為1,640億日元。算上蛋白聚糖、神經酰胺、彈性蛋白、硅素等新興原料,這些主要原料的終端市場推算已經達到2,200億日元。

從針對120家健康食品代工企業進行的問卷調查顯示,「美容?美膚」訂貨量最高類別。人氣原料的排行中,乳酸菌、膠原蛋白、植物發酵提取物(酵素)、胎盤素、彈性蛋白等與內服美容相關的原料排名靠前。

2、皮膚「特保食品」銷售向好

日本對針對皮膚護理的研究多元且深入,比如「保持皮膚滋潤」、「保持皮膚水分」、「皮膚的保濕力(屏障功)」、「緩和皮膚的干燥」和「皮膚的水分難以逃逸」等功能性標示食品已經達到198項。其中添加透明質酸、神經酰胺等成分,以提高保濕作用的商品占9成以上。無獨有偶,Innova全球新品數據庫顯示,2017年至2021年期間,全球帶有“改善皮膚”宣稱的膳食補充劑新品發布擴大近三倍,其中超過四成產品來自歐洲市場,領跑全球,亞洲的新品則占全球的15%。

POLA公司的商品『DEFENCERA』添加了米胚芽來源的神經酰胺,該商品獲得了針對皮膚干燥的功能許可,一上市則掀起話題狂潮,當年銷售額超22億日元。資生堂旗下『素肌WATER』也取得針對皮膚干燥功能許可。

3、新的增長機會點:防曬、抗氧、護發口服美容

日本市場針對紫外線、抗氧化、腸道菌群和護發領域也成為新的增長機會。

比如針對紫外線對策的原料主要有NutroxSun(西班牙柑橘和迷迭香提取物)、菠蘿提取物(丸善制藥)、法國海岸松樹皮提取物(東洋新藥)等,而槲皮素、枸杞子提取物、葉綠醇等新原料也正拓展研究中。

新的抗氧化原料也進一步拓展。應用于『黑醋栗- i 』(森下仁丹)、『はっきり』(DHC)等護眼商品中的黑醋栗,近年來其抗氧化作用、血流改善作用、腦功能改善作用等相關的研究也在進展之中,在內服美容領域的應用也加強。黑醋栗含有其他莓果沒有的花青素矢車菊素-3-蕓香糖苷「D3R」、飛燕草素-3-蕓香糖苷「C3R」,具有較強的抗氧化作用。市場上還出現了『黑醋栗5000』、『醗酵黑醋栗』這樣的美容飲料、果昔和利口酒。

護發領域,膳食補充劑「從身體內部實現健康的頭發和頭皮」的應用也在增多。新上市的護發膳食補充劑添加了作為頭發基礎的胱氨酸、谷氨酰胺等氨基酸,及促進氨基酸代謝和膠原蛋白生成的生物素(維生素H、B7)等成分。

04新銳國貨品牌尋求破局之路

目前,中國口服美容賽道涌入了多個不同背景的玩家,比如以直銷為主的傳統保健品企業,以同仁堂、仁和為代表的制藥企業,擁有頭部美妝品牌的日化企業等等。中國的口服美容市場中有很長一段時間被國外品牌所霸榜,比如FANCL、絲芙蘭、FANCL、POLA、Swisse等都是較早一批進入中國的口服美容品牌,也可以說是國人的口服美容啟蒙品牌,這些品牌多數來源于澳洲、日本等口服美容技術較為成熟的國家。

在嗅到口服美容的商機后,國內開始出現不少入局口服美容市場的新銳品牌,其中包括有UNOMI、Nelo、minayo等品牌,也不乏有像華熙生物、福瑞達等成熟企業加入口服美容的賽道中,可見,口服美容作為當下的熱點之一,勢必成為新的市場增長點,爆發新的消費熱潮。

接下來,用戶說將重點將兩個口服美容的代表品牌,一個是一度壟斷中國市場的澳洲品牌Swisse,另一個則是成立僅三年復購率高達的新銳品牌青顏博士。

1、Swisse被收購,促成品牌的中國化發展先機

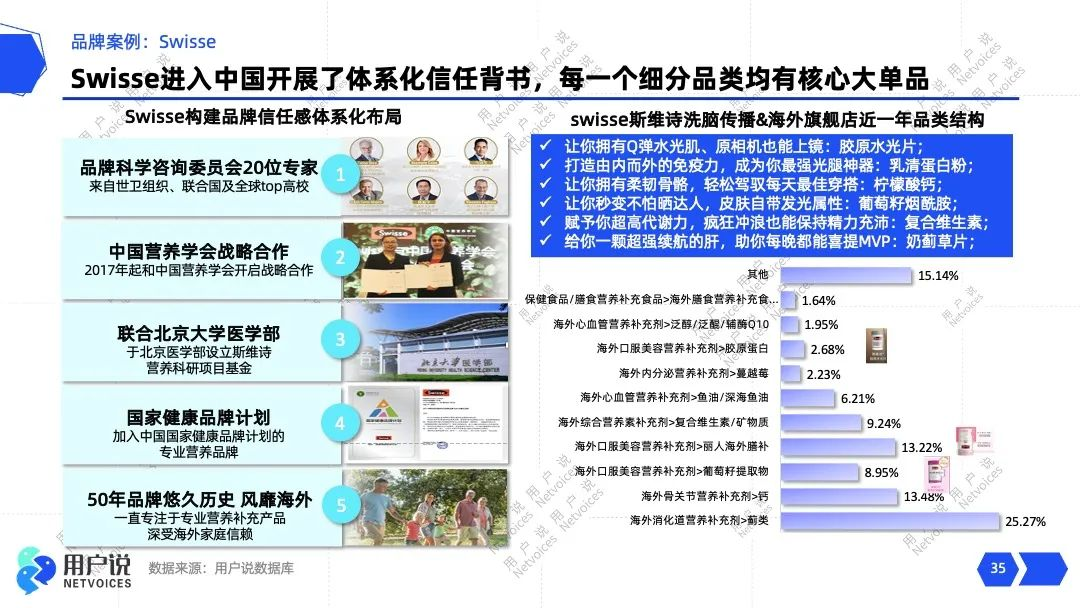

說到Swisse,想必大家都并不陌生,Swisse作為國際知名的自然營養品牌,引領整個保健品市場的發展,是賽道中絕對的領導品牌。Swisse是創始人Kevin Ring于1969年在澳大利亞墨爾本成立的健康營養品牌,自創立以來,Swisse始終堅持為消費者帶來有助于健康和快樂的營養產品。

1991年Swisse推出女士復合維生素,該品一度壟斷了整個復合維生素市場,助推了Swisse的市場地位。依托科學的配方與優質的原材料,Swisse成為不少消費者的營養啟蒙品牌。

2015年前后合生元實現了對Swisse的完全控股,正式收購了這個全球著名公司正是知名的維生素、草藥、礦物質補充品的生產商品牌。實現收購后,合生元開始推出合生元版Swisse并且僅在中國地區進行銷售,這在一定程度上也加速了國人對Swisse的認知,目前Swisse旗下已有包含多種維生素、膳食補充劑、運動營養、美護膚及功能性食品在內的營養產品 。

根據健合集團最新財報數據顯示,截止2022年9月30日,ANC業務在前三季度全球穩健增長營收達33.7億元,同比增長20.8%。Swisse斯維詩中國市場銷售額同比增長22.8%,占集團ANC銷售額的62.8%。2022年在雙十一期間,Swisse斯維詩實現平臺大滿貫,斬獲多個NO.1排名。Swisse斯維詩在線上維生素、草本及礦物補充劑(VHMS)市場穩占榜首,市場份額為7.2%。

相較其他營養口服美容產品,Swisse的拔尖之處從何體現呢?

首先,技術背書。對于保健營養品牌來說,專業的配方技術及安全成分是直觀重要的,Swisse的全線產品均需經過嚴格的臨床認證,確保安全有效,目前Swisse已與世界一流的技術學者進行深度合作,其品牌科學咨詢委員會包括世衛組織、聯合國及知名高校在內的多位專家,專業的科研隊伍致力于為品牌產品提供配方支持,開啟戰略合作。健合集團在2021年的研發投入超過2240萬美元,誕生了16項新增專利和5篇團隊論文。

其次,是成分與口感。目前Swisse涉足口服美容的美白、補水、抗衰、防脫等四大核心賽道,為了鞏固忠實的用戶群,Swisse在產品的成分和口感上同樣下功夫。Swisse的多款口服美容產品富含血橙、蔓越莓,越橘片等高端水果,在實現補充膠原蛋白和美白的同時提升了產品的使用口感,豐富了產品的消費場景。除了高端水果外,Swisse的部分口服美容產品還添加了養顏的高端食材例如燕窩、人參、洋甘菊等等,提升了產品的價值感。

最后,瞄準目標高端人群。2022年底,健合集團公開發布高端口服美容品牌Swisse PLUS,該品牌著重針對高端圈層人群的保健營養需求,品牌表示健康美容需從NAD+元素入手。據悉,Swisse PLUS以高端優質、科學驗證、令人向往的品牌理念輸出,吸引高端人群的品牌認同。在原材料上采用高端、安全的成分,在有效性上與權威研發機構合作研發,獲得全球權威機構的認可和認證;同時在用戶體驗上打造尊貴、奢寵的健康服務,通過定制化健康解決方案與高端精英人士產生共鳴和吸引。

2、青顏博士,專業技術背書,靠抖音迅速度圈層

青顏博士又名五個女博士,成立于 2019 年7月,品牌由五位分別來自營養學、生理學、婦產科、皮膚科、中西醫領域的北大女博士創立而成。品牌聚焦于內服腸道調節、外用肌膚屏障修復等各個方面,致力于打造低聚肽健康生態圈。為了打造低聚肽健康生態圈的美好愿景,品牌從2018年開始啟動對膠原蛋白肽產品的研發之路,經過反復的研究實驗,2019年品牌推出第一款產品即膠原蛋白肽維C飲品。

該款膠原蛋白肽維C液態飲于近年全新升級,目前每瓶液態飲添加6000mg魚膠原蛋白肽、100mg玻尿酸、100mgEGCG、小分子雙肽配方以及百香果濃縮汁等原料,能夠有效減少膠原蛋白肽流失,提高皮膚含水量,顯著防皺抗衰,真正實現有效的科學配比,功效升級。

為了更好地契合目標用戶群,青顏博士選擇將核心市場布局在抖音渠道,通過與頭部帶貨達人深度合作,大范圍布局中腰部KOL的廣告資源,全面占領消費者心智,加速獲客速度,提高品牌在口服美容賽道中的知名度。據悉,青顏博士憑借多方位的營銷攻略已斬獲了一大批目標用戶,現已成功登榜抖音滋補膳食類目新星品牌,成為口服美容賽道的后起之秀。

國人的口服美容啟蒙從太太口服液開始,至今已有30余年,這期間一大批新銳品牌涌入這一藍海市場,在“妝食同源”和“以內養外”觀念的共同影響下,中國作為僅次于日本的亞太區第二大口服美容市場仍有無限的發展和上升空間。用戶說全新推出《2023年中國口服美容消費趨勢報告》還將剖析包括POLA、UNOMI等多個口服美容品牌。同步梳理總結出2022年口服美容行業的最新產品形態和成分和五個未來發展趨勢,為內服美容的升級創新提供新思路,協助品牌打造更符合趨勢的行業新方向。