文:蘇蘇

來源: 餐飲O2O(ID:coffeeO2O)

在抖音上有關“中國漢堡”的話題竟高達10億的曝光,有關“中國漢堡”的筆記更是勝不勝數。在這些“中國漢堡”的話題下,更有個品牌非常引入注目。

它不僅是眾多消費心中的“國潮漢堡”,更是門店數量僅次于華萊士、肯德基,別一“漢堡巨頭”。2019年門店數還不足百家,可3年后的今天,門店數突破了3000+家,成為“漢堡屆耀眼的巨星”。

它便是“中國漢堡”的代表品牌-塔斯汀,今天我們來講講逆襲進化之路。

01

中式漢堡崛起,

塔斯汀逆襲翻盤成漢堡巨頭

塔斯汀在2012年起家于江西,首家店坐落于南昌,主打的產品是手感松軟厚底的披薩。

經過5年的發展,塔斯汀為擴充利潤空間,在披上的基礎,融合漢堡系列產品,推出了“披薩+漢堡”的雙層產品模式。

之后,為讓漢堡的味道適應國人的味蕾,2018年塔斯汀重新定義漢堡,推出了"現烤堡胚",以中華面點制作工藝重新設計漢堡皮的制作方式。

或許因為漢堡賣的比披薩好,2019年,塔斯汀提出了“超級漢堡”的定位,并明確做中國自己的漢堡品牌。

可是,即便它定位“超級漢堡”,可面對肯德基、華萊士、德克士等一眾漢堡前輩的市場地位,它的發展還是被壓制的死死的,很難有所成就。

可是2020年后,它才意識到面對走高端市場的西式巨頭肯德基,走大眾市場的“本土品牌”華萊士等等,自己再不做出差異性的賣點,未來也恐難有“出頭之日”。

意識到了該問題,2020年年初塔斯汀又一次調整了定位,將原本“超級漢堡”的定位調為“中國漢堡”,并同年推出了“東方味覺覺醒計劃”。“改頭換面”的塔斯汀,像是泄洪的洪水,一發不可收拾。

這一年,塔斯汀的門店數從不足百店,突破到了500家,這也成為了它發展的拐折點,自此門店數不斷暴漲。2021年破1000家,2022年破2000家,甚至目前破3000家門店。

據極海品牌監測數據顯示,截至2022年12月5日,塔斯汀在營門店已經多達3168家,分布在全國21個省份的214座城市。

從門店數來看,塔斯汀已悄然超過德克士、漢堡王和必勝客,位列西式快餐品牌門店數的第四名,僅次于華萊士、麥當勞與肯德基。

塔斯汀從一個漢堡界的“無名小輩”,用了3年的時間,實現了“階層跨越”,成為下一個“漢堡巨頭”。它具體怎么做到的呢?

02

“漢堡黑馬”,

塔斯汀的逆襲密碼

1、產品上,定位“中國漢堡”,主打中國人的漢堡

2018年前,塔斯汀便對漢堡進行了“中式化”的改造。塔斯汀漢堡的漢堡皮,沿用之前做比薩時的手工現烤的餅皮。

它是先把面經過48個小時的冷發酵,再手工搟制,再放入238 ℃的高溫鏈條爐烘烤。烤出的漢堡皮,有嚼勁,還帶有黑芝麻的香味。

為突出現烤的賣點,塔斯汀還在官網上,給自己設定的標簽是“塔斯汀漢堡品牌-只做手搟中國堡”。這是很重要的一個創新突破點!

了讓漢堡的味道更符合國人的口味,塔斯汀在漢堡餡料上還下了一番功夫。

如西式漢堡的肉餡以火腿、牛肉等為主,塔斯汀則在此基礎上,增添了北京烤鴨、麻婆豆腐、龍蝦等等,推出了麻婆豆腐堡、梅菜扣肉堡、北京烤鴨堡、板燒鳳梨堡、魚香肉絲堡等,讓其漢堡口味脫離了西式范疇,擴充到了中式體系中。

此外,塔斯汀在漢堡小吃的配餐上也做了改變,它在保留了西式小吃的基礎上,還加入了雞脖、薯球、山楂烏梅汁、南瓜露、紅棗黑米漿等具有濃厚中國風味的小吃飲品,讓小吃和飲品也具有“中式化”。

為此一些網友還調侃到:“塔斯汀的漢堡一股濃濃中國造的味道”。

2、營銷上,借助國潮元素 ,乘坐“國潮風”逆流而上

除了讓產品更符合國人口味外,塔斯汀為讓品牌符合國人的“品味”。于是,它對店鋪進行了一次升級。

2020年前,定位“超級漢堡”的塔斯汀,店鋪以“綠白”風格的店,裝修的主色調為白色,輔助色系為綠色,給人一種“冰冷之感”。

2020年后,塔斯汀突然開竅,店變成“大紅”店,店鋪的色系都以紅色為主,看起來頗具“喜慶”。

塔斯汀除將品牌的主色調換成“中國紅”外,它的IP“塔獅”的形象,也以“醒獅”為原型,融入了七寶獨角、祥云眉、龍鱗目、金玲等中國特色寓意吉祥的視覺元素。

“換裝”后的塔斯汀,“從頭到尾,從上到下”充滿了“中國風”。塔斯汀“換了新裝”后,便迫不及待“孔雀開屏”。于是,推概念店,搞跨界,四處張楊自己的“國潮漢堡”的身份。

概念店上,塔斯汀推出了“十二時辰”古風店,設有時間博物館、食鐘陣、深淵鏡、雙層亭臺等國風特色造景;跨界上,和還與百事可樂發售聯名國潮手辦;與文創品牌東方好禮合作推出過一版以非遺木版年畫為基礎的虎年福氣包裝。

一時間,換了“國潮裝”的塔斯汀,成了消費者心中的“國貨之光”。

3、戰略上.瞄準中端市場,“農村包圍城市” 避開競爭

在價格上,高端市場,有麥當勞、漢堡王,漢堡的客單價在28-35元之間,低端市場,有華萊士,漢堡的客單價在16-18元。

很明顯,塔斯汀在低端和高端兩市場上很難很難有所為。于是,塔斯汀選擇了均客單價在18-25元間的中端消費群體。

此外,塔斯汀短期內能快速開店,除了瞄向正確的“客戶群”外,市場下沉策略也是其增長快速的重要原因之一。

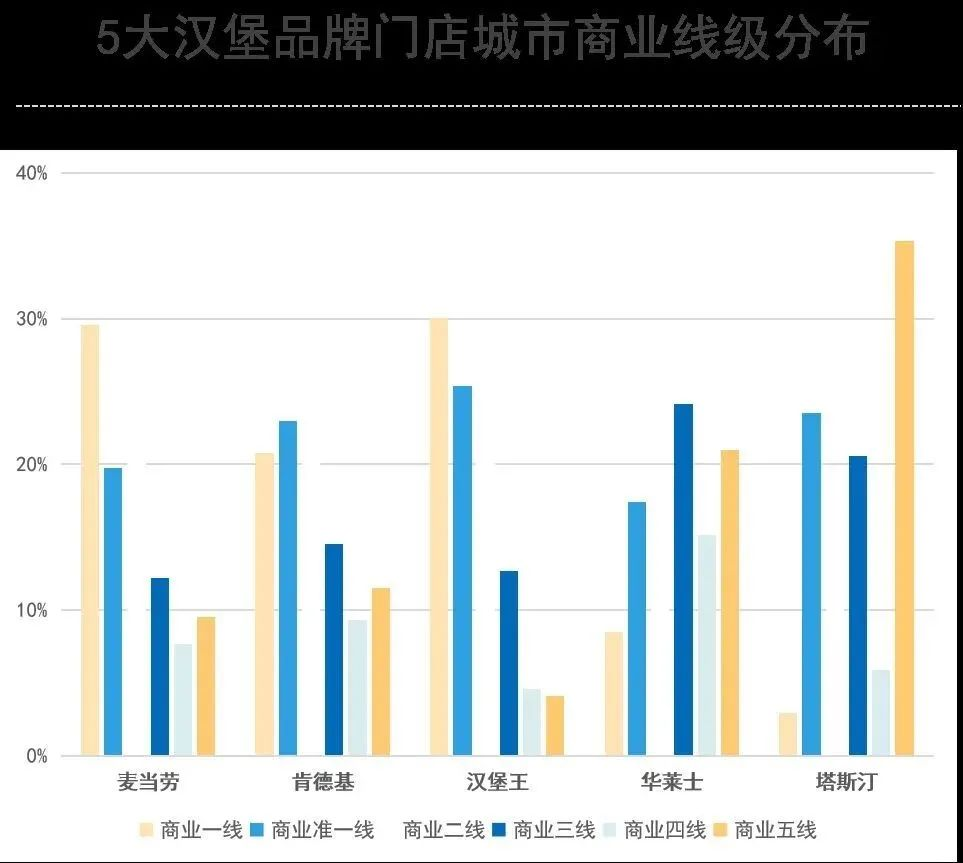

第三方數據顯示,塔斯汀二線及以下城市的門店比例超過70%,而一線城市的門店占比僅有十分之一。

而大數據監測,目前塔斯汀購物中心門店不足50家。具體城市分布,商業三線及以下門店占比明顯高于麥肯等品牌,商業五線城市門店占比更是達到35%。

市場下沉的策略,讓塔斯汀不僅避免了一二線城市漢堡市場競爭的局面,下沉市場的藍海市場還為其提供了“充分施展空間”,讓其大展拳腳,施展才華。

此外,塔斯汀進攻一二線城市,也選擇刻意避開主流商圈,將店選址在社區。

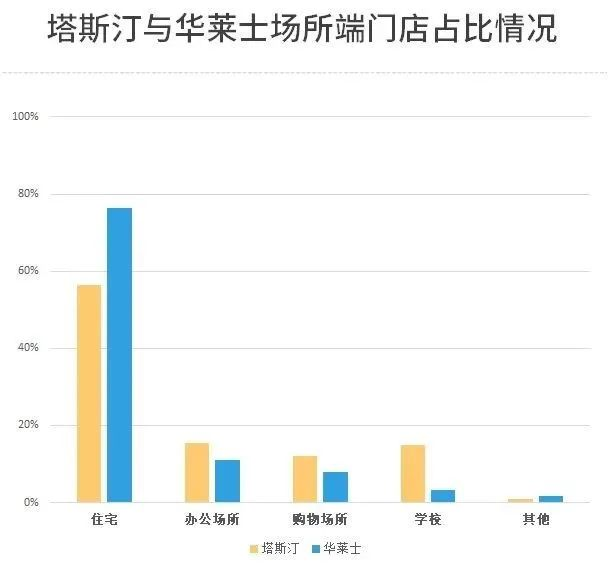

有數據統計,塔斯汀62%門店開在住宅區,海口、贛州、汕頭、九江的住宅區門店比例甚至超過80%,且它在在辦公樓、購物中心、學校的布局上,塔斯汀門店占比均高于華萊士。

這幾年,購物中心的紅利已經褪去,社區店優勢卻越發明朗,塔斯汀選址社區將為其的未來的成長性奠定厚實的基礎。

4、模式上,采取加盟模式,快速開店,跑馬圈地

定位的調整,可以讓塔斯汀從同質化市場競爭中脫穎而出;品牌“國潮化”,可以讓塔斯汀在網上獲得巨大的曝光;戰略的規劃,可以讓塔斯汀避開和巨頭的競爭,獲得發展的機會。

但是,它能快速在疫情下實現逆襲,將自己品牌的旗幟插在“全國各地”,它的加盟模式“功不可沒”。

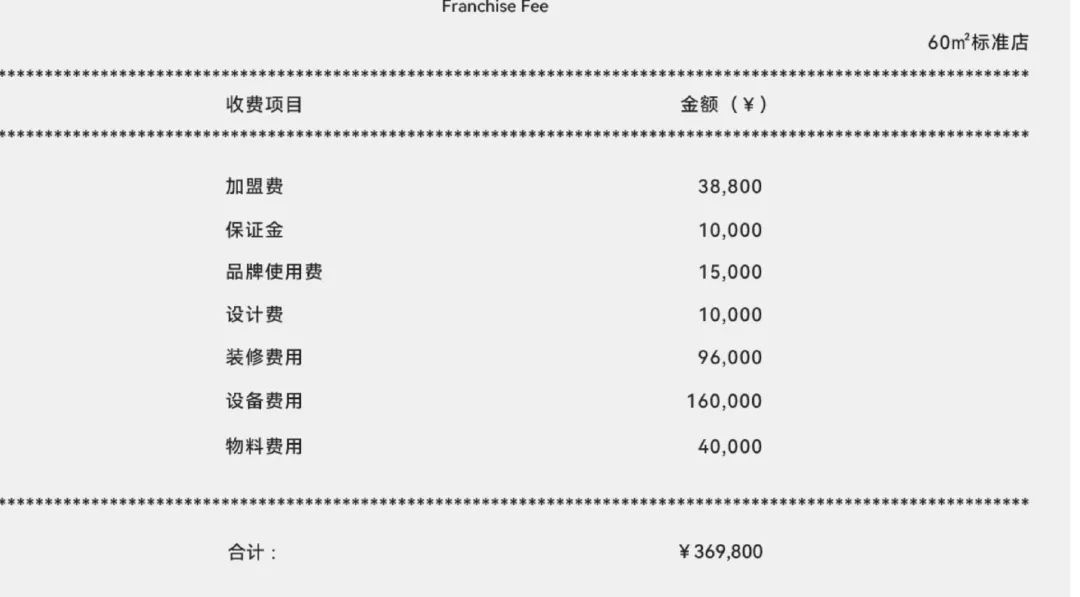

根據塔斯汀官網信息,塔斯汀只開放單店加盟合作方式,店面的實際可用面積為60㎡。加盟費用合計需要369800元,其中包含3.88萬元的加盟費,9.6萬元的裝修費用,總計16萬元的設備費用,3萬元的物料,9600元/年的線上運營費,營業額不抽點。

如果加房租、人工成本,轉讓費等等,一家店開起了,大概要60萬元左右。相比較大部分的品牌投資額,塔斯汀創業的投資額還算適中,尤其對于大店模式的麥當勞和華萊士,這樣投資額不算太大。

小店模式,適中的投資額,有話題、有特色的漢堡品牌,自然會吸引很多加盟商估趨之若鶩。

尤其是,疫情下,加盟模式更能成為一個品牌逆襲翻盤的底氣所在。畢竟加盟模式在相比直營模式抗風險更大,靈活性更強。

據美團點評發布的《2022年中國餐飲加盟行業白皮書》顯示,從2019年到2021年,中國餐飲市場連鎖化率從13%提高到了18%,兩年增長了5個百分點。

采取以上的措施,塔斯汀確實實現了“身份逆襲”,從曾經一屆“布衣”逆襲成為除麥當勞、肯德基、華萊士之外,別一位“漢堡霸主”。

可即便如此,它的未來路也未必一帆風順,甚至還面臨一系列的困擾。

03

“漢堡頂流”,

塔斯汀的困擾

1、同質化嚴重,競爭對手“四面楚歌”

塔斯汀確實通過“中式漢堡”從一眾漢堡中逆襲突圍,打一把翻身仗,并點燃了“中國漢堡”的概念。

這也讓眾多的創業者看見“中國漢堡”有利可圖,并紛紛跟進創業,希望從中分杯羹。所以,漢堡市場一時之間就冒出眾多“后起之秀”。

如僅僅在福建,就還有大大方方中國漢堡、豪客吉中式漢堡、漢堡狀元·中國漢堡、花堡旦·中國漢堡、美其樂中國漢堡、堡宴·中國漢堡、穆將軍中國漢堡、中國漢堡饑餓站……

在重慶,也出現了像歡樂季·中國漢堡、享哆味中國漢堡等新品牌。

這些“中式漢堡”品牌,走的也是“國潮風”,和塔斯汀產品種類和口味也大同小異,制作上也強調“手工現制,現搟現烤”。這些品牌若不加以“顯微鏡”式的辨別,很難斷真假。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

在這類的情況下,中式漢堡的新鮮度必然很快就會過去,好奇心也會下降。到那時塔斯汀是否能推陳出新,持續保持行業地位,這是未知數。畢竟中式點心的爆火到“爆冷”的例子還歷歷在目。

除上述對手,華萊士和肯德基等一眾老牌選手,也正在虎視眈眈,它們的威脅也不容小覷。

畢竟肯德基深耕中國市場多年,在漢堡“國土化”上經驗也相當老道;華萊士更是本土品牌,一直盤踞下沉市場,對國人消費口味的研究更是“臻入化境”。面對這兩位“巨頭”,塔斯汀可謂壓力也不小。

2、出品慢,品控不足,安全問題頻發

西式的漢堡多是半成品,出品效率高,無需消費者等太長時間便可用餐。

可中國漢堡卻采取手工制作,雖然烤出來的漢堡皮清脆有嚼勁,還散發芝麻清香,可由于制作過程有講究,又涉及人工,所以出餐效率卻大受限制,為此消費者去塔斯汀進餐,等餐時間往往會很長。

在知乎上,多個網友質疑了塔斯汀等餐時間過長的問題,甚至有人辣評,“我都懷疑這漢堡其實不是走快餐路線,而是美式高端漢堡模式”。

所以,未來食品安全和品控問題必然是塔斯汀要解決的問題。畢竟3年來,塔斯汀團隊將目標放在店面擴張上,很容易忽略品牌的產品質量把控和各個門店衛生的監督,這是塔斯汀的問題,也是所有以加盟實現品牌突圍餐企都面臨的困境。

雖然塔斯汀困境重重,不過其輝煌的戰績也有目共睹。那它的發展又給餐飲人那些啟發呢?

04

塔斯汀的啟示錄

啟發一:面類同質化的競爭,敢于改變才能脫穎而出

在發展的8年中,面臨同質化的漢堡市場,一直走“超級漢堡”定位塔斯汀,很難殺出重圍,突破發展禁錮。

可是,“不敢平庸”的它敢于及時改定位,調策略,大幅調整原定戰略,才讓其很快從原來不到200家店一下突破到了500家,實現了“增長的轉折點”。

所以,品牌在面臨同質化的市場時,要及時根據市場動態和趨勢尋找差異化,才能讓品牌有“逆勢翻身的機會”。

啟發二:外來物種“中式化”依然可以實現規模化

這幾年來,中式化列子不少,如咖啡的“中式化”、烘焙的“中式化”、輕食的“中式化”等等。

可這其中,并沒有出現一個規模化的品牌,所以很多人就懷疑,“中式化是不是偽命題”,“肯定不能規模化”。

可是塔斯汀的“中式漢堡”卻給市場提供了一個范本:外來物種“中式化”開店做品牌,將品牌推向全國這條路是可行的。當然,這中間可能需要很長的時間,畢竟中式化才處于萌芽期。

啟示三:外來品類“中式化”可為品牌帶來巨大曝光,提供更多盈利可能性

“漢堡中式化”在抖音有10億的曝光,其中大多數內容提及的便是塔斯汀。

之所以,“中國漢堡”有如此曝光,是因為在“中式”和“西式”本身是一個對比面,很容易網友形容話題討論。

如博主探店“中式漢堡什么樣”“和西式有何區別”,造成品牌的曝光;網友在底下評論“這漢堡好新穎”“國潮漢堡第一次聽”等等,帶來品類的曝光。

尤其在民族意識的覺醒下,網絡渠道的成熟下,“中國漢堡VS西式漢堡”更容易在曝光上產生巨大的“蝴蝶效應”。

此外,中式輕食”、“中式咖啡”更是佐證了:“品類中式化”能給品牌帶來巨大的曝光。

一旦品牌有了巨大的曝光,必然會產生流量,品牌只要抓住這些流量,進行后續開發,必然會給品牌的盈利創造更多可能性。

小結:

塔斯汀從一個發展重重受限的品牌,用了3年的時間,逆勢成為除肯德基、華萊士之外別一個漢堡巨頭。

可是即便它的發展迅速,可它依然面臨著品控和同質化等諸多挑戰和問題。不過這些問題市場早已有了解決思路,塔斯汀后續是否可以處理好,就需要時間來進一步驗證。

不過,和塔斯汀的問題相比,塔斯汀“中國漢堡”的崛起之路,卻給了許多“中式化”餐飲品牌極大信心:外來品類“中式化”并非偽命題,它是一個趨勢,且還能實現規模化。

所以,“中式化”未來可期。