文:赫晉一 張冉冉

來源:表外表里(ID:excel-ers)

“前幾天美團交流會上,Scarlett被問的全是抖音——對到店業務的影響。而且目前,有大買在出貨美團了。”

這是最近和二級市場朋友交流時,捕捉到的情況。

起因是,今年以來,抖音對本地生活業務持續加碼,反饋在數據上,本地生活GMV爆炸增長。

雪球球友更甚,直接爆料道:“抖音的到店業務,近期GTV,接近美團的一半。”

作為交叉驗證,我們也了解到,在前不久的美圖3Q22 call back中披露:到店餐飲及到店綜合業務GTV增速,10月起開始轉負。

相關信息,大家或多或少有一些預期,但誰也沒想到,會來得這么快、這么強烈。這讓人不禁擔憂,短視頻平臺會像當初沖擊阿里那樣,攻陷美團,掀翻它的“現金牛”和護城河。

在與業內人士進一步交流中,表示:“目前賣出,完全是大買不想冒險了,因為市場上,沒有人能說清楚抖音究竟影響多大,會怎么演繹。”

而據晚點LatePost消息,美團內部已經有反饋了,態度非常忌憚,“成立了專門的項目組防御抖音”。

從這些信號中,大買求穩是很容易理解的。

畢竟抖音在本地生活這塊,還是有相較美團一些明顯的競爭優勢——如營銷和廣告場景緊密、投放精準且集中、引流更精準等。

然而,當下市場分析論證多集中在如何影響美團。顯然,大家更感興趣的是——抖音對其影響究竟多大?

在本篇研究中,我們或許也回答不了這一問題,但應該能夠向答案靠近一兩步(未來還有兩篇系列研究,試圖回答)。

基于上述,本文將分析抖音做大做強本地生活的一些實現難度、約束條件。對后面抖音本地生活的侵占份額、天花板做一些基礎分析工作。

01

種種掣肘下,GMV轉化大概率低空飛行

“不能光看華麗的GMV,要看核銷金額。”抖音本地生活板塊的一個分享視頻里,為超過50%的退單率苦惱的達人,如此總結道。

這簡單理解就是,你晚上刷抖音,被一家烤肉店視頻吸引,在實惠價格刺激下,立馬下了明天的單,貢獻了GMV。你第二天去吃了,就是核銷了;沒去吃、退單了,就是沒有核銷。

從交易鏈條看,線下核銷是本地生活獨有的特性。

而這相當于給消費行為上了一條枷鎖。推流式團購刺激的是興趣消費,沖動交易性質較強,后續可能會因時間過長遺忘、距離過遠等等原因,出現退訂情況。

某本地生活商家在抖音的公開銷售數據顯示,核銷率只有55%。相比之下,據中泰證券測算,主動搜索式團購的核銷率在90%以上。

不過,核銷之外的交易鏈條,本地生活和電商是一致的,參考電商的交易規模,不難想象本地生活的增長空間。

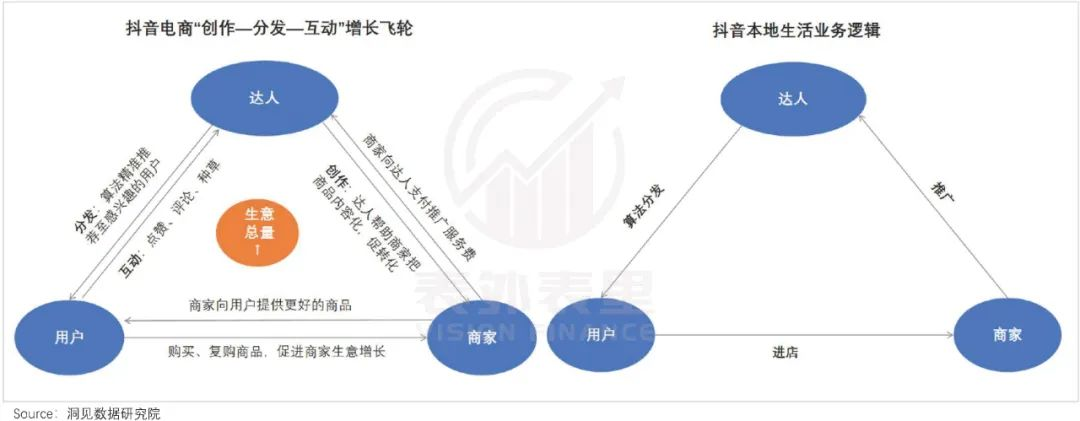

此前,抖音內部對電商增長的底層邏輯歸因為「高效的“創作—分發—互動”增長飛輪」,具體演繹就是:

達人幫助商家創作內容,抖音憑借精準的算法將商品內容推薦至用戶,刺激用戶購買。過程中,創作者獲得了商業價值,商家生意得到增長,用戶也買到了感興趣的商品,各方都受益。

到本地生活,邏輯也是一樣的。

然而在實際落地中,囿于業務屬性,處處受限。

就創作到分發這一環節,對連鎖大商家,可以算法分發全國流量,但對區域性強的小商家,這樣的分發是流量浪費。也就是說,抖音的算法分發優勢被地理位置弱化了。

當然,相信抖音也知道,所以才有抖音團隊,全力以赴實現“根據用戶所在區域精準推送同城內容”目標。

而分發到互動環節,從本地生活板塊的達人和商家實際反饋來看,似乎也不太順利。

不少抖音團購達人表示,抖音不給流量,想要靠探店賺錢非常難。比如,有MCN培訓機構披露,其本地生活達人7月一條視頻報價20多元,8月降到5元,達人勞動逐漸變成“白菜價”。

商家這邊,則有不少人抱怨稱:“做抖音團購,內容沒用,還得靠低價套餐。”

之所以會這樣,一方面,本地達人更加區域化、創作門檻也比電商帶貨更低,有很多素人在不斷地往里面涌入,達人的專業度參差不齊。

另一方面,平臺可能不需要那么多達人。

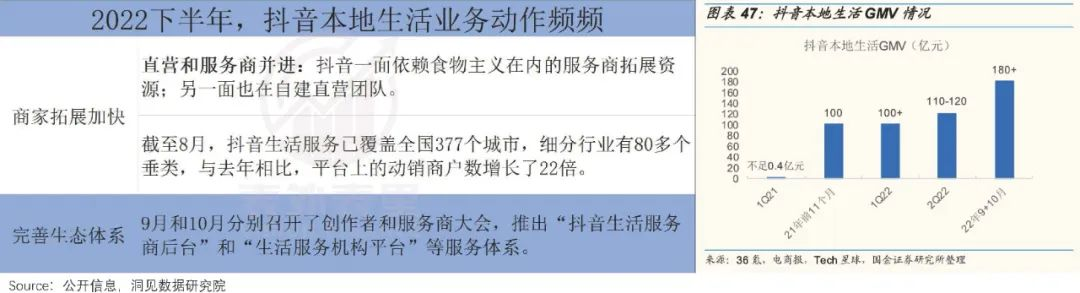

據抖音官方近期披露的數據,本地生活業務已經覆蓋了80多個垂類。但品類擴展里,容易轉化的卻不多。

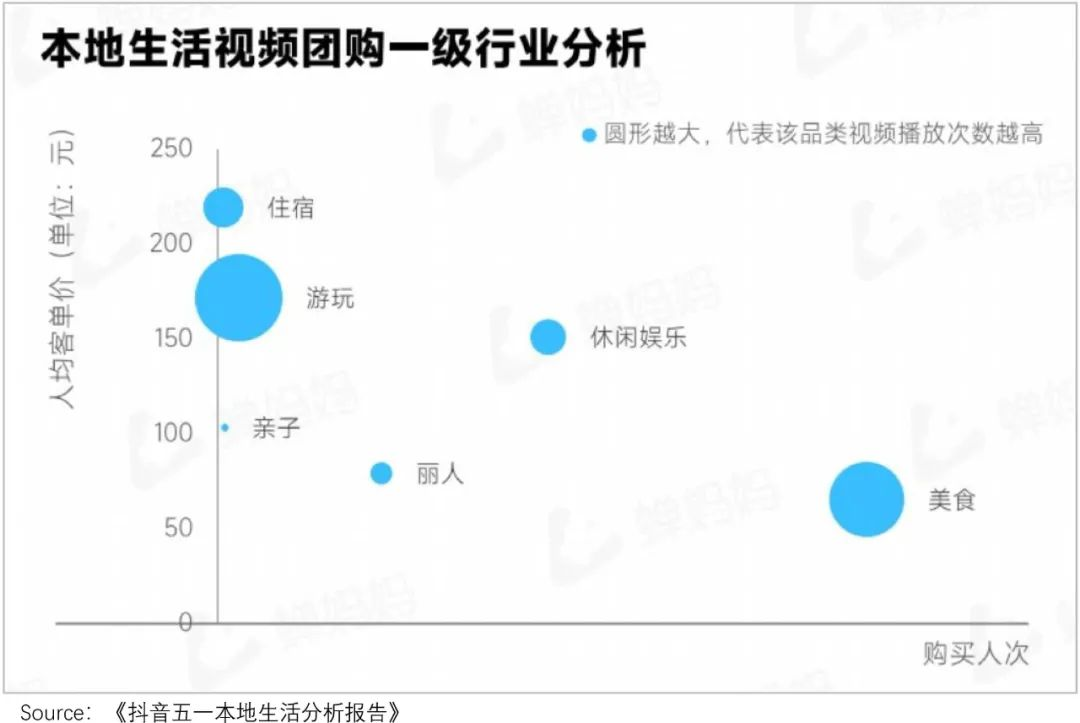

如下圖,餐飲美食卡券類占據了抖音本地生活大類銷售份額,而游玩、休閑娛樂等品類雖然播放次數多,轉化率卻一般。

原因很簡單,美食類相對高頻剛需;而如住宿、游玩等,高客單價又低頻,對用戶評價等依賴度也高,而抖音目前評價體系還在建設中,轉化可想而知。

還有一些品類,天然不具備內容屬性,比如類似SPA等部分到綜品類,視頻表現容易觸及平臺內容“紅線”。

轉化懸殊下,大量創作者涌入美食品類。可以看到,美食類相關的探店視頻作品數量占據一半以上,達52.45%。

但可供發掘的好店卻不多,目前熱賣的連鎖店鋪基本自帶流量,壓根不需要普通達人加持。

于是,同一家店被達人反復“探店”的情況時有發生,但很多門店客源本就是附近幾公里的人,不僅容易“審美疲勞”,推廣效果也不佳。

傳導到商家這邊,本來抖音要求的“低價套餐”已然壓縮利潤空間,額外的達人帶貨傭金又不能落地轉化,往往“入不敷出”。

而有些商家為了擠出利潤空間,壓縮食材成本,從而導致用戶體驗差。比如,不少用戶在社交平臺反饋,抖音到店商家買家秀和賣家秀差別很大。

換言之,地理位置和品類受限的情況下,本地生活業務高效分發飛輪難以輪轉。

當然,抖音已經意識到問題了。

據報道,今年下半年起,其開始引導商家及服務商從“拼價格”轉向“拼好內容”。但仍明確要求,調整后的價格要比美團有明顯優勢。

此外,抖音也正逐步推動本地生活發展方向,轉為更高效的直播。

據抖音內部員工透露:因為短視頻沒辦法孵化到同城,所以交易轉化率會低,因此會通過直播去進行轉化率的提升和GMV的增長。內部目標是到2022年,直播貢獻比例希望能達到35%以上。

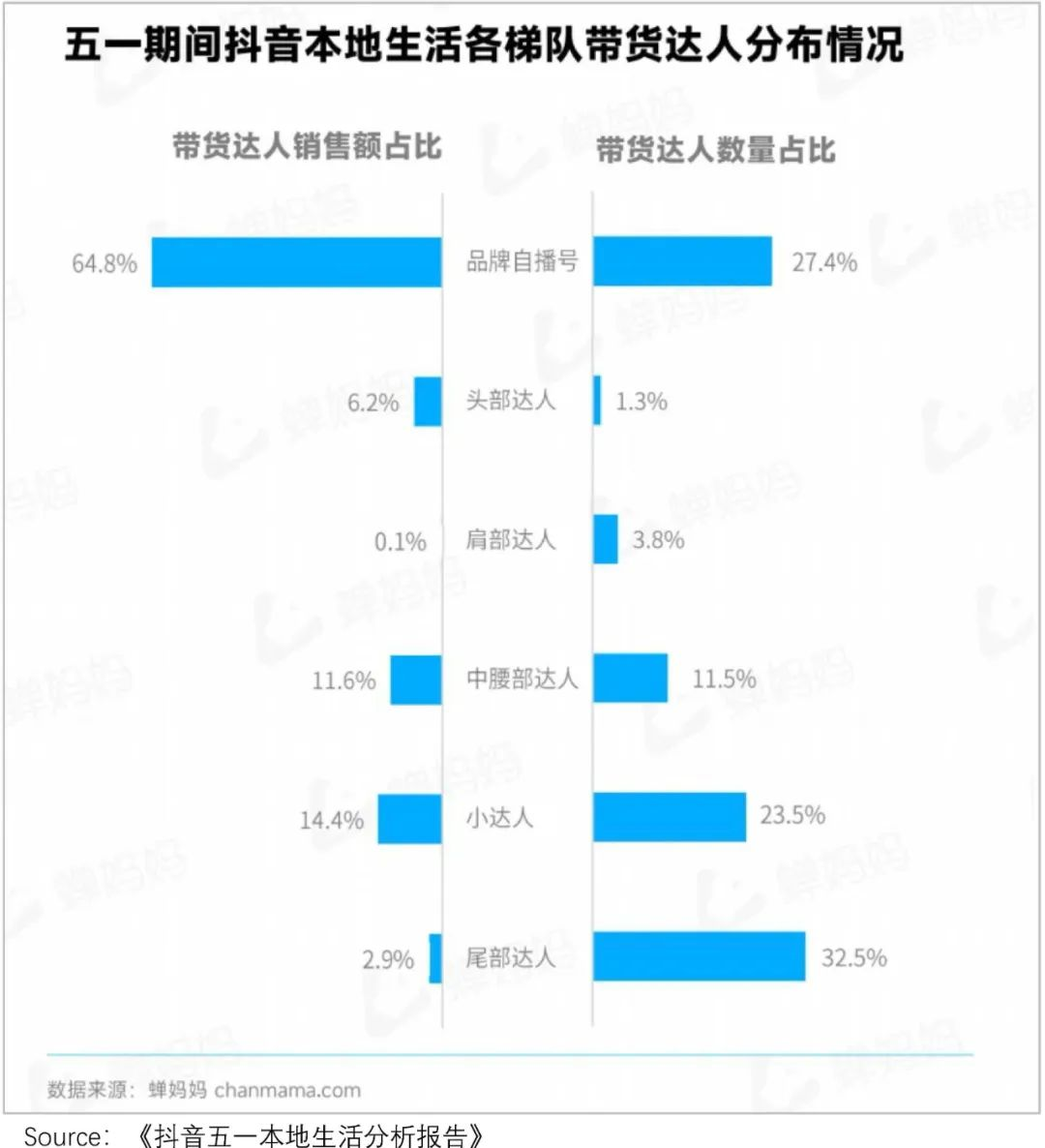

從五一期間抖音本地生活帶貨情況可以看出,品牌自播號以27.4%的數量占比撬動了64.8%的市場份額,轉化率確實相對較高。

但這帶來了一個新的問題:本地生活的核心在到店核銷,商家線下就這么多門店,考驗門店對線上流量的承載力。

可以看到,即使消化能力較強的品牌,自播也相對克制——肯德基、coco和海底撈等,除了10月底開始雙十一活動之外,其余時間的直播頻次都不高。

總的來說,本地生活業務線下核銷天然存在較大不確定性。而受地理位置和品類限制,“創作—分發—互動”飛輪也比電商更難輪轉。戴著鐐銬起舞下,GMV轉化很難一飛沖天。

02

受限于商家結構,take rate高度有限

“家底兒厚的商家一定要入場,反之就要仔細斟酌行動。”一位本地生活老玩家在社交媒體平臺,如此總結自己在抖音團購創業的教訓。

這一現象反映了,不同量級商家,在抖音本地生活上的分化。

國海證券的研究報告顯示,抖音本地生活商家呈現出明顯的頭部效應,頭部商家占比高。

不過,這并非抖音有意為之,而是路徑依賴之下,自然而然形成的生態。

眾做周知,抖音有一套屢試不爽的業務增長路徑——先培育“標桿”,再借標桿宣傳造勢,吸引同類客戶,最終實現快速復制、裂變。

抖音電商就是如此起勢的,在本地生活業務上,玩的依舊是同樣的套路。

·前期,主要通過短視頻掛POI和鏈接的方式,在培育達人方面發力,推出如“大LOGO吃遍中國”的達人代表;

·自去年開始,通過打造“標桿案例”,帶火了麥當勞、肯德基、瑞幸咖啡等品牌直播。

然而,到復制、裂變環節,抖音的運營法寶似乎失靈了。

拆解麥當勞們的成功經驗可以發現,它們基本都迎合了抖音打入本地生活市場的“低價”賣點,畢竟對于大眾消費,便宜就是消費決策第一權重,目前商家給到抖音的優惠力度普遍大于美團。

麥當勞中國CMO須聰更是放出豪言:“要讓每一位來到(抖音)直播間的觀眾,盡可能實現麥當勞自由。”

其之所以如此,在于連鎖快餐依仗強規模效應,能實現較低成本下的較高翻臺率,做到薄利多銷。

此外,連鎖KA品牌在核銷確認上,也頗具優勢:門店數量眾多,可以觸達更多本地消費者。

當然,要達到良好的曝光效果,除了先天條件契合,后天的“努力”也很重要。

麥當勞的抖音直播間除了自己的電商運營團隊,還有第三方DP、傳統4A公司、藝人經紀公司、抖音團隊等實時溝通,堪稱“豪華配置”。

并且,麥當勞還多次強調要用“非常抖音的方法”,比如在達人選擇上,改變了以往邀請大眾明星的思路,轉向了與目標人群更匹配的精準達人。

也就是說,抖音的“低價吸睛”標桿策略,利好連鎖KA品牌,尤其是有足量門店的品牌,并且還必須要熟悉抖音玩法或有專業團隊協同,三者缺一不可。

如此高的門檻,自然勸退了部分商家。

比如,有基礎流量和用戶、靠會員體系存活的酒旅行業,就不太感冒。一連鎖酒店集團的員工在豹變的采訪中表示:“從集團角度出發,單門店去做抖音一定會破壞會員價格體系,因此集團會進行監管,統一價格。”

因此,這部分商家對抖音本地生活相對保守。如餐飲行業里看重會員體系的中餐正餐類,給到抖音的價格優惠就十分有限。

對抖音來說,這是一筆不小的損失。

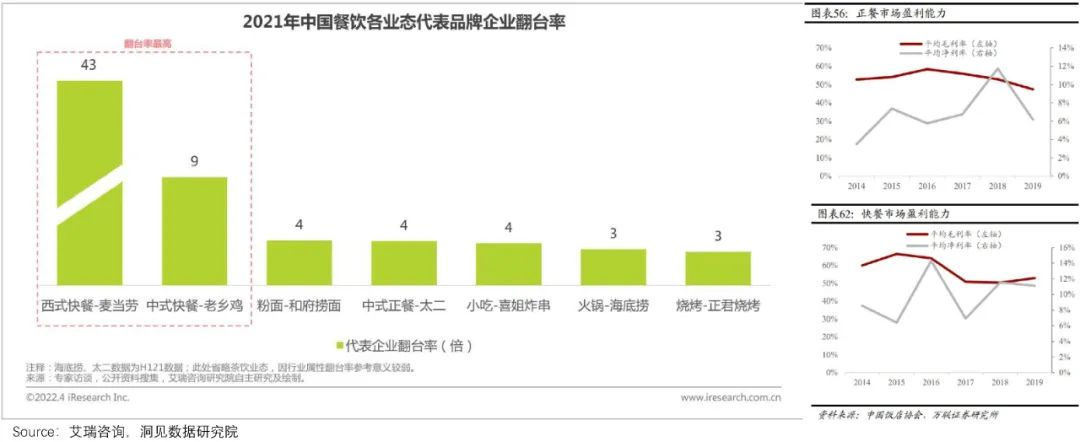

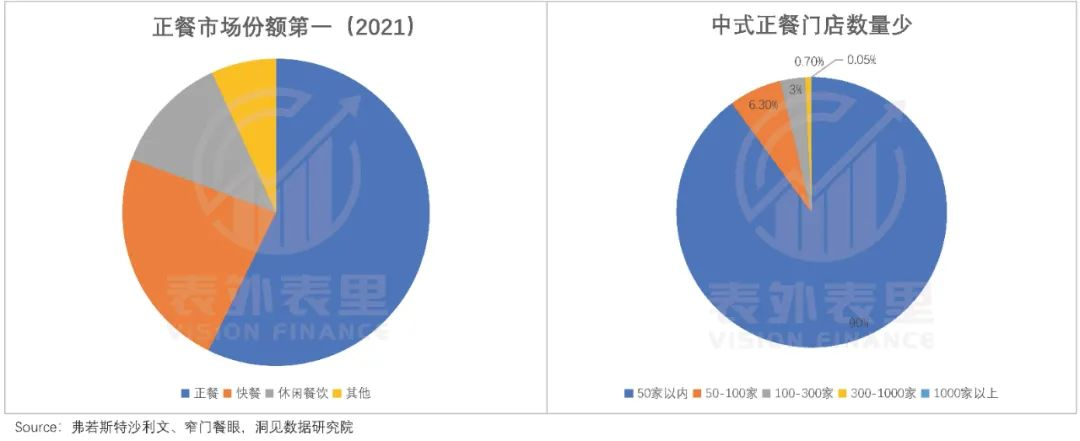

而有些品牌商家則困于門店數量不足,以2021年占餐飲市場份額過半的正餐為例,單一品牌門店超50家的品牌僅占10%,尾部參與者居多。

其他如早教、健身房等行業,連鎖率比餐飲、酒店還低,門店更加稀少。

這意味著,抖音可拓展的KA商家在走向飽和,“標桿”對后期商家拓展,借鑒意義不大。

不僅增量空間有限,抖音對KA商家議價權還低,收入也很微薄。據豹變消息,抖音對SKA/KA商家簽年框還有額外季度返傭,最高返100%。

不過,這并非無解之局,我們曾在《抖音廣告靠電商續命》一文中說過,在電商業務上,抖音通過引入眾多中小商家,共同在有限的流量池中競爭,激發商家投放更多更貴的廣告,從而提升平臺流量的議價權。

類似地,如果抖音能夠引入本地生活板塊的中小商家入局,也能夠抬高take rate。

對照中小商家占大頭的美團來看,抖音顯然處于前期拓店階段,似乎還有很大掘金空間。

然而對于拓展中小商家,抖音或許還是無法擺脫本地生活被束手束腳的“魔咒”。

我們知道,中小商家的競爭范圍很小,門店服務能力也有限,需要的是適量、精準的流量。

比如,美團2021Q4電話會議提到:我們一直在通過優化在線營銷工具提高商家的ROI,這對中小商家很有效,比如基于位置的工具可以更好地實時匹配商家和消費者。

抖音本地生活業務的服務商也有所反饋:電商基本都是付費流量,但本地因為有POI地址,所以更多是通過投流去撬動自然流量。

可見,本地生活商家的投流需求是相對較弱的,抖音如果想賣更多流量,就需要“走量”,即拉動更多的中小商家入局。

但就目前市場消息,中小商家對抖音本地生活,基本淺嘗輒止。

北京某商家在接受燃財經采訪時表示:我們自己琢磨過一段時間,弄了抖音號、團購套餐,但效果不好,沒有流量,一個人也沒有。

原因上文提到過,大多數中小商家不具備“麥當勞式”的內容生產和運營能力,內容質量低,難以帶來GMV轉化。

而交給服務商代運營打理,對于小本生意的商家來說,又很難負荷。

從這些角度看,無論是向KA商家還是向中小商家拓展,抖音的賺錢效率,都是大打折扣的,能搶走的份額,也是有瑕疵的。

03

小結

王興早在2017年就說過,“大家得接受競合是未來的新常態。”

話雖如此,當抖音揮著流量利刃,切走本地生活的一塊肥肉時,美團的內心應該是煎熬的。

好在抖音業務雖然起量明顯,但長期來看,在GPM轉化方面,受地理位置和品類限制約束,很難起飛;而在take rate方面,受商家結構限制,KA商家貢獻有限,疊加中小商家入駐難,天花板也有限。

本地生活變現效率不足之下,更像是抖音完善內容生態的“配菜”,畢竟整體流量傾斜給電商和廣告,才能實現利益最大化,而這也是資本特質決定的必然選擇。

也就是說,抖音本地生活不可避免會對美團產生擠壓,但其志不在美團。