文: Nancy

來源: 開店邦(ID:ydkdb001)

伴隨消費升級和人們健康意識的提升,人們對消費品的品質、成份也變得越來越注重,而產品的多元化、健康化、高端化也成為了企業發展的重要方向。

海天“雙標”事件的起因,有一方面就是源于消費者對產品成份的注重。

既然調味品那么深受“爭議”,那我們先來了解一下這個行業的盈利能力如何:

01

內部競爭環境:

行業內競爭者的競爭能力

1.隨著消費升級和消費場景日趨豐富,中國調味品行業進入到了量價齊升的階段。據歐睿國際統計數據顯示,中國調味品零售規模保持著較快的增長,從2012年705億元增至2021年的1491億元,期間CAGR達到了8.7%。同時,量、價的平均增幅也達到了4.8%、3.9%。在這個階段,同行之間會打產品差異化,也會打價格帶差異化,但更多會在自身產品和價格帶基礎上做量價的提升。

2.目前,調味品零售市場份額依舊比較分散。據歐睿國際數據顯示,2021年調味品行業CR5市占率只有19.8%,海天、雀巢、李錦記、老干媽、頤海分別占比7.10%、3.80%、3.30%、3.10%、2.50%。

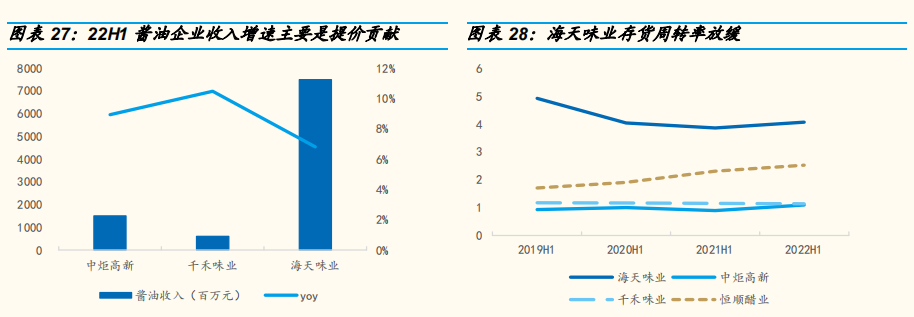

3.但如果從細分品類看,醬油這一細分品類已經率先步入成熟期。據國家統計局數據顯示,2021年海天醬油產量的比重已經達到33.6%,CR3則接近于50%。行業集中度的提升,則意味著頭部企業擁有絕對的競爭優勢,其他醬油品牌的市場空間將會進一步壓縮。

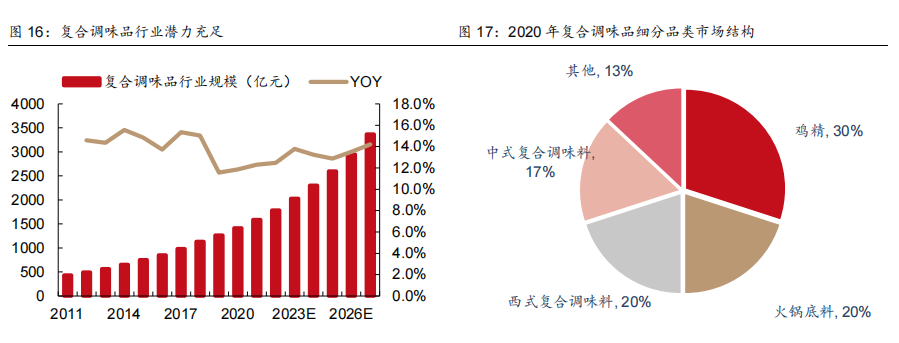

4.在調味品逐漸方便化、復合化的趨勢下,蠔油、調味醬等細分品類也展現出了極強的迭代能力和發展前景。歐睿國際口徑下蠔油、調味醬在2016-2021年的零售額CAGR分別為14.7%、13.8%。

5.同時,食醋、料酒等細分品類也隨著產品品質的提升,以及人們對健康的重視而具備增長潛力。但是目前,食醋、料酒等品類中還沒有同時具備渠道優勢和品牌優勢的調味品企業。如果大企業想要在做大做強細分市場,比如海天,則存在較大的機會與可能性。

6.未來,伴隨調味品需求的增多,企業也會在調味品細分賽道上有更多的機會。重要的是,企業需要持續加強自己在成本管理、供應鏈管理、渠道管理等維度上的運營效率。

02

內部競爭環境:

潛在競爭者進入的能力

7.像海天、李錦記、老干媽等調味品品牌,除了具有規模效應之外,還具有極強的品牌勢能。而行業新進入者如果要想在調味品市場中獲取品牌影響力和好的分銷渠道,就會面臨更多的壓力。比如,品牌營銷的流量壓力。比如,資本的投資回報壓力。比如,構建分銷渠道的競爭壓力。

8.同時,新的調味品品牌在采購、研發、生產、運輸的時候,通常也會遇到困難和壓力。因為頭部調味品企業具有絕對的規模優勢和資源優勢,能夠以更低的成本拿到更好的原材料,甚至可以“威脅”工廠,讓其拒絕為新調味品品牌加工、生產產品。為了企業更好走上發展道路,新調味品品牌勢必會走上尋求資金,發展自己原材料產地、工廠、物流和分銷渠道的道路。

9.頭部企業的先發優勢不僅存在于企業運營端,還存在于消費者的心智中。除非頭部企業自己在不斷“犯錯”而不斷“損害”品牌在消費者心目中的形象。不然,消費者依舊會選擇自己所熟悉的、知名的、可信的調味品品牌的產品。

10.此外,隨著預制菜、團餐的發展,餐飲、零售、食品工業開始相互交叉滲透,以及因為疫情催化而加快的線上線下融合,調味品頭部企業有望順應渠道變革而進一步擴大自己的市場份額。

03

內部競爭環境:

替代品的替代能力

11.調味品替代品的替代能力,包括兩方面:一方面來自消費者從消費某一品牌的產品轉向消費另一品牌的產品;另一方面,由于技術進步或市場創新,消費者有了其他更多的選擇。比如,即熱預制菜的出現,從某種程度上就大大較少了消費者做飯的時間,降低了其使用調味品的頻次。

12.從產品的功能性角度看,調味品的作用就是用來調色、調味的。那么,各式調味品就完全沒有差異化。如果要說差異點,主要還是體現在產品營銷點是否能夠切中消費者的痛點、品牌在消費者心目中的形象,以及消費者所能夠接受的價格帶。

13.如果兩種調味品的營銷點和價格都相同,那么替代品的替代能力主要取決于消費者自身意愿。

14.而消費者的替代意愿,除了受其個人需求影響外,往往還受品牌知名度、品牌美譽度、產品品質、消費者體驗,以及品牌與消費者之間的粘性等因素的影響。

04

產業鏈環境:

供應商的議價能力

15.在調味品成熟市場,調味品企業有更強的議價能力。因為行業中的供應商有很多家,但是行業中的龍頭企業就那么幾家。龍頭企業能因此拿到更低的原材料價格,讓自己擁有較大的利潤空間和較好的抗風險能力。同時,供應商如果能為行業龍頭企業供應原材料,他們賺的不僅僅是錢,還有聲譽、地位和服務大客戶的經驗。

16.但對于新進入調味品行業的企業而言,就不具備較強的議價能力。因為調味品企業體量小,供應商的營收空間窄,所以會進一步提升自己的物流運輸和原材料采購的報價,從而增大調味品企業的成本。如果調味品企業無法增加產品銷量或者背后沒有大企業支持的情況下,企業則需要花費更多時間去尋找適合自己的生產商、供應商。

05

產業鏈環境:

購買者的議價能力

17.不管調味品企業與供應商之間如何博弈,對于消費者而言,都無關系。因為在當下的市場環境中,獨立的消費者完全不具備與品牌方和渠道商討價還價的條件。

18.當然,如果有一天調味品行業的市場競爭變得足夠激烈,形成了一片紅海,那么調味品企業將會更多從消費者角度考慮,給消費者更多的議價空間。

結語:

調味品行業目前正處于量價齊升的階段。

而量價齊升則意味著調味品企業只要保持自己的市場份額,就能夠獲取長期營收增長。

附1:調味品研究報告(42頁)

附2:調味品研究報告(34頁)

附3:調味品研究報告(20頁)