文:謝慶霜

來源:35斗

根據Global Market Insights公司的最新研究報告數據,到2027年,食品應用的替代蛋白質市場規模將超過1550億美元。替代蛋白誕生于人口增長、環境保護的壓力之中,以新型、可持續的面貌出現在大眾視野。

經歷了萌芽時期的一片叫好,該產業已行至中途。入局者眾,出局者也多,在信心之外,也開始出現一些疲態。人們開始質疑替代蛋白這件事是否可行,傳統的環保敘事能否支撐起產業的可持續。與此同時,也有不斷的新點子、新能量涌入這個行業。

在這篇文章里,我們梳理了8家替代蛋白的初創公司,他們或是運用新原料,或是實現新的應用場景開拓,或是成為某個領域的第一,總的來說都在以全新的視角進入產業。相對于環保、減碳與否,在產業的發展之中,初創企業面臨著更加具體的問題,例如政策監管、設施建設,而這些公司正從不同維度帶給我們啟發與希望。

01

沖突:

新蛋白的新戰場

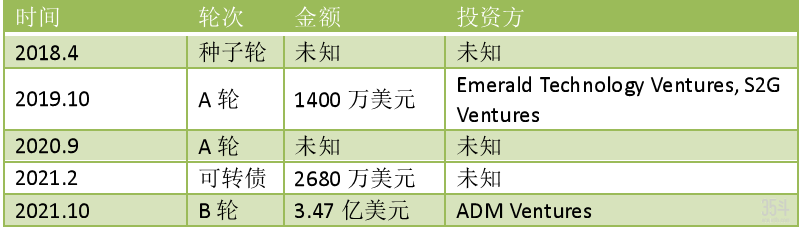

可以看到,餐桌上的肉類正在變得多元。Future-meat是以色列一家細胞培育肉初創公司,該公司于2022年8月宣布推出世界上第一塊細胞培養羊肉。此前,細胞培育的重點集中在牛肉、豬肉,Future-meat將開啟新的肉類選擇,豐富消費者的餐桌。據報道,該產品從沙漠放牧綿陽品種阿瓦西羊(Awassi sheep,阿瓦西羊是中東地區產奶量最高的綿羊品種)中分離出細胞,此項目研究自2019年就已經開始。Future-meat在羊肉上的成功,意味著細胞培育肉將能拓展至更多的品種。

表1:Future-meat融資情況 來源:crunchbase

在肉類選擇的拓展之外,替代蛋白產業更多的創新點來自蛋白原料的選擇,這些原料是微生物、鷹嘴豆、昆蟲、蘑菇、南瓜、魔芋。在植物基蛋白上,初創公司樂意開創大豆蛋白之外的蛋白資源。

MicroHarvest宣稱是世界上最快的蛋白質生產公司,這家創立于2021年的公司正在從微生物中提取蛋白。據悉,其原材料到蛋白成品的轉化可以在“一天內”完成。MicroHarvest的應用瞄準了三個領域:動物飼料、寵物食品、人類蛋白,動物飼料的成功將成為該公司交出的第一份成績單。目前,MicroHarvest已實現每周生產100kg的蛋白質產量,計劃在2024年達到成倍增長。

表2:MicroHarvest融資情況 來源:crunchbase

ChickP是一家專注于植物蛋白的以色列初創公司,同時也是第一家從種子中提取高達90%鷹嘴豆蛋白的公司,該蛋白在味道、質地等方面表現更為出色,在肉類與海鮮替代品的適應性更強。除了初創公司本身,其背后的最大股東Growthwell也值得一提。Growthwell是一家創立于1989年的老牌素食公司,創立于新加坡,該公司早早就將目光瞄準了東南亞市場,作為有著30年歷史的傳統素食公司,在新蛋白還未興起之前,Growthwell已將其100多種素食產品從東南亞拓展至全球各地。面對近年來興起的替代蛋白產業,Growthwell與其孵化的公司在素食這件事上擁有更強的競爭力。

表3:ChickP融資情況 來源:crunchbase

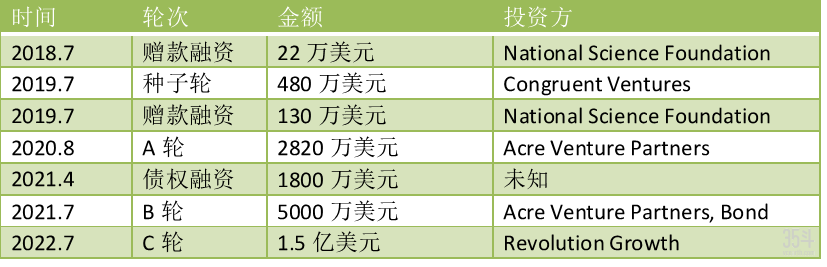

Meati是一家吸金的植物肉公司,在六輪融資之后,它于2022年7月宣布獲得了1.5億美元的C輪融資。該公司成立于2017年,利用蘑菇根制作植物肉,在其產品中擁有含量95%到98%的蘑菇根。Meati認為,蘑菇的菌絲體是一種“無限的、自我補充的”食物來源,通過發酵可以制成雞胸肉、牛排和肉干等多種形態的替代肉。目前,Meati產品在當地的餐館中售賣。

表4:Meati融資情況 來源:crunchbase

除了原料上的開拓,我們也可以看到創新蛋白品牌在新領域的拓展。提起燕麥奶,Oatly是當之無愧的代表品牌,其產品銷往全球各地,走進家家戶戶的冰箱里。于是有人開始思考,為什么不能做一款自己的燕麥奶品牌?在疫情流行的2020年,31歲的創始人Benedict Lim在家中嘗試制作自己的一款燕麥奶,通過嘗試不同成分的結合與提取,最終達到滿足風味與質地的最佳組合。Benedict Lim創建了Oatside,這是新加坡第一家本土燕麥奶企業,該公司自建工廠,利用獨立的生產線生產燕麥奶,也被稱為亞洲“唯一一家全棧式植物奶生產商”。

表5:Oatside融資情況 來源:crunchbase

聽夠了細胞肉、植物奶,讓我們把目光放到2021年成立的Brown Foods研發的細胞培養牛奶。其三位創始人Sohail Gupta、Avhijeet Kapoor、Bhavna Tandon均是生物學背景出身,相似的背景讓他們在尋找替代蛋白解決方案時更加得心應手。之所以舍棄市場上常見的植物奶以及利用精準發酵制作牛奶的方法,Brown Foods回到的還是口感、質地問題。他們認為,細胞培育牛奶才能夠實現真正地替代乳制品。目前,Brown Foods已在實驗室小試階段實現了成功,預計將在不久的將來實現商業生產,其產品的最終價格將能達到與傳統動物牛奶等同。類似的公司還有Turtle Tree,同樣利用細胞培育牛奶。

表6:Brown Foods融資情況 來源:crunchbase

這些創新企業在原材料、終端產品上的嘗試,某種程度上形成了新蛋白的“新戰場”,戰火已經蔓延開,越來越多的公司、消費者被卷入其中。

02

妥協:

在植物與傳統肉之間尋找平衡點

在創新蛋白企業蓬勃發展之際,一些質疑和挑戰也開始出現。其中之一,就是對于環保概念以及它所能觸達的消費者的質疑。當我們把目光投向替代肉、替代奶初創公司的創始人,會發現他們通常是科研人員背景,要不本來就是素食主義者(例如veggie victory聯合創始人Hakeem Jimo)、環保人士,或者科幻小說的愛好者(SCiFi聯合創始人Joshua March)。在他們看來,為了可持續發展而食用替代產品是一件再自然不過的事情,而這似乎無法說服所有消費者。

盡管知道生態友好、可持續,在出現新品時也想要去嘗試,但消費者不想被教育。與此同時,他們也開始厭倦所有替代蛋白公司的同一套環保敘事邏輯,人類的未來、動物的福利無法售出面前這一塊價格高昂、口感奇怪的植物肉。

在此之下,一些替代蛋白公司開始脫離這種敘事,打開更多的細分市場。以不同的原料將自己與競爭對手區分開來是方法之一,尋找植物與肉類之間的“過渡”也是方法之一。

NewFish是一家位于新西蘭的初創公司,在肉類與素食之間尋找平衡。在該公司的產品開發中,有兩條法則,一是“一切都必須美味”,二是“一切都必須包括藻類”,并由此開始了它們藻類與動物肉結合的產品嘗試。NewFish認為,在很多地方,食用傳統肉類是具有文化意義的,細胞肉想要去改變人們的飲食系統還有非常長的路要走。既然如此,為什么不能結合二者的優勢呢?

表7:Turtle Tree融資情況 來源:crunchbase

于是,NewFish開啟了其“混合”之旅,這聽起來好像既不夠“傳統”,也背離替代蛋白企業附屬的動物福利等理念,但對于NewFish而言,它無意顛覆人們的飲食系統,而是在其中尋找改善的途徑。

類似的公司還有國內的植物肉公司Herotein,該公司于2020年在上海成立,也是國內第一家利用濕法拉絲蛋白技術制作植物肉的公司,據悉,Herotein正在與Misson Barns合作開發混合肉類產品。

表8:Turtle Tree融資情況 來源:crunchbase

在這些混合植物與傳統肉類的公司中,一些公司將植物與肉類的結合本身看作是飲食的未來,另一些公司則將它看作“進階”的前菜,希望消費者逐漸嘗試混合產品直至轉向完全的替代肉類。

03

壓力:

創業者需要面對更加具體的問題

相比于環保與否的爭論,替代蛋白從業者需要面臨的是更具體的問題。以傳統市場來看,2021年全球肉類與家禽年銷售額超過8670億美元,乳制品超過8279億美元,海鮮超過2210億美元,這是一個非常龐大的市場。而從業者是否已經做好準備去顛覆食物系統,在這個利潤豐厚的市場中分一杯羹,還要打一個問號。

從微觀與宏觀的角度來看,創業者面臨著如下問題。

以微觀而言,是企業自身的技術與設施問題。

首先,是如何在廣闊的替代蛋白市場中選擇細分方向,找到企業獨一無二的定位,是否應用轉基因,選擇大豆或蘑菇?

其次,作為替代肉中一個舉足輕重的品類,細胞肉進入市場的時間較為漫長,普遍的預測是“在五年之內”能夠進入雜貨店,并與傳統肉類平價。放到整個食品的歷史上,五年或許并不算長。但對于初創企業而言,是否能夠耐得住寂寞,堅持并堅定地走下去是一個無法避免的挑戰。

技術之外,還有基建。初創企業在擴大規模的過程中需要面對的困難之一是基礎設施不夠完善,例如發酵、細胞培養都需要用到的生物反應器設備的提供等等。

以宏觀而言,是產業的政策問題。

同樣以細胞肉為例,細胞肉公司面臨著政策準入問題。2020年新加坡批準美國初創公司Eat Just出售人造雞肉,標志著新加坡成為了全球第一個批準銷售細胞培養肉的國家。不過,這樣的政策放眼全球,還道阻且長。從業者也在呼吁當地政府盡快建立完善的政策細則,而初創公司沒有辦法等到政策完全出臺才開始進行產品研發。

在國內,也有一些好兆頭。2021年,農業農村部首次在十四五計劃中提到細胞培養肉——“研究細胞培育肉、合成蛋奶油、功能重組蛋白等營養型食品的培養和制造技術”——盡管還未出臺具體政策,但也顯示出了政府部門對此的關注與認可。

面對這些具體的問題,我們期待更多開放的討論。作為一項可能顛覆人類飲食的新技術,替代蛋白無法用非此即彼的態度進行肯定或否定,而人類對于更好、更便捷、更健康的食物系統的期待仍然推動著層出不窮的初創公司的出現。創新蛋白產業已行至中途,我們看到,這些公司正在從不同的維度帶給我們啟發與希望。

沖突、妥協、壓力,是新蛋白市場這個階段重要的關鍵詞,度過此階段,局勢會變得更加明朗,也會有一批企業享受到勝利的喜悅。留給他們的戰利品則是豐厚的市場回報。