文: 陳鄧新

來源:鋅刻度(ID:znkedu)

貴州茅臺,又有了新動作。

日前,貴州茅臺的子公司,貴州茅臺酒廠集團技術開發公司正式退出天朝上品酒業(貴州)有限公司的股東序列,之前持有其51%的股權。

這是貴州茅臺砍掉的第200個酒類子品牌。

那么,退出天朝上品,對貴州茅臺而言到底意味著什么?留下的空缺,將由“i茅臺”填補?五糧液新零售,能否成功對標“i茅臺”?

01

尾大不掉,屢屢成為漏網之魚

貴州茅臺“瘦身”,已有5個年頭。

貴州茅臺前任董事長李保芳曾表示:“茅臺的品牌不能再透支了,要堅定不移地瘦身,不要心疼這個品牌,要大刀闊斧地砍。”

2019年2月18日,《茅臺集團關于全面停止定制、貼牌和未經審批產品業務的通知》發布,要求全面停止包括茅臺酒在內的各子公司定制、貼牌和未經審批產品所涉業務,相關產品和包材在未經集團允許的情況下,就地封存,不再生產和銷售。

之后,貴州茅臺“瘦身”提速。

復盤來看,截至2022年1月中旬,貴州茅臺累計縮減酒類品牌198個、產品2694款,“瘦身”效果肉眼可見。

詭異的是,天朝上品屢屢成為漏網之魚。

據多家媒體報道,天朝上品存在兩大問題:一個問題是價格體系混亂,其主推的貴人酒線上售價300元~699元,線下售價低至數十元,如若買得多甚至可以以每瓶50元左右的價格拿貨;另外一個問題是涉嫌金融詐騙,即2018年買貴人酒送“代幣”貴人通,這個打法后來被叫停。

之所以如此,皆因天朝上品尾大不掉。

2018年,天朝上品銷量達2萬噸,在茅臺酒廠集團技術開發公司10個品牌中占比80%,在茅臺集團系列酒中銷量第一、營業額第三。

彼時,貴州茅臺也不過銷售3.25萬噸。

此背景下,天朝上品雖然肆無忌憚地消耗貴州茅臺的品牌力,后者卻難以下定決心切割,最后不得不成為一個歷史遺留問題。

眼下,天朝上品的地位今非昔比。

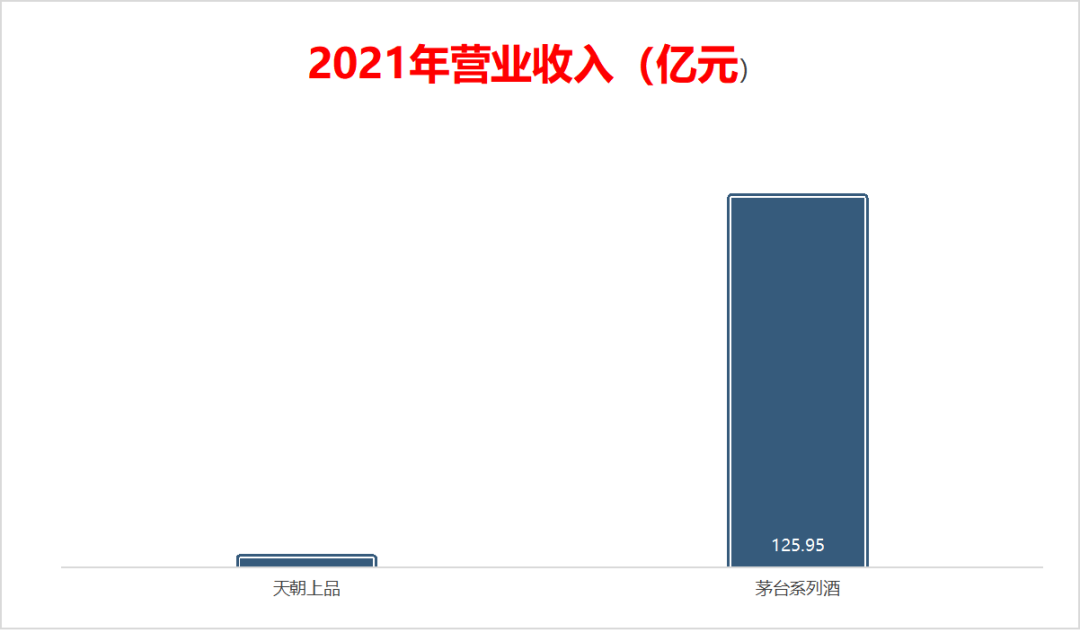

據公開數據顯示,天朝上品2021年的營業收入為3.01億元,而同期貴州茅臺系列酒的整體營業收入為125.95億元;2022年截至4月30日,天朝上品的凈利潤為-78.31萬元。

地位今非昔比

顯而易見,貴州茅臺將天朝上品掃地出門,阻力已大大降低。

對此,武漢京魁科技有限公司董事長肖竹青在接受媒體采訪時表示:“當年五糧液通過發展金六福、瀏陽河等這樣的貼牌酒,更好地提升了自身的市場覆蓋率,也提升了品牌的知名度,但現如今我們看到茅臺、五糧液這些主流酒廠卻都在清理貼牌,代表著中國酒業進入理性發展時代,不會為短期效益犧牲掉長遠發展。”

02

變現漲價,“i茅臺”曲線救主

清理子品牌留下來的營收空白,或由“i茅臺”填補。

2022年3月31日,貴州茅臺重啟電商平臺,上線了“i茅臺”APP,截至9月28日,累計注冊人數近2500萬人,酒類產品的總投放量近900萬瓶;截至9月30日,累計預約總人次已超過30億,日常活躍參與者400萬人。

毋庸置疑,“i茅臺”成為互聯網的焦點。

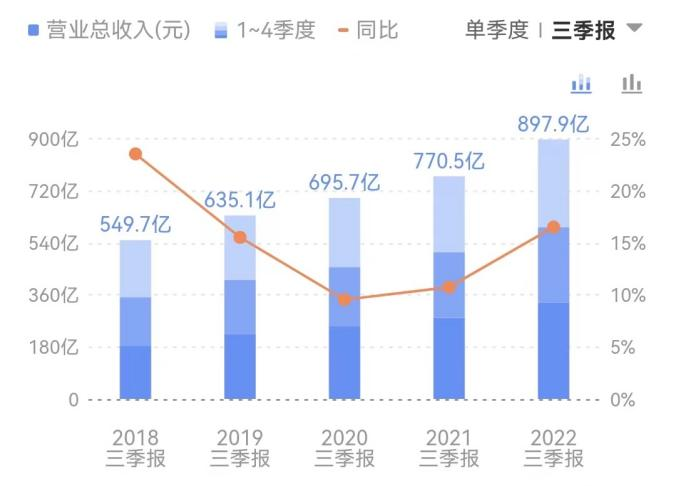

而2022年前三季度,貴州茅臺的營業收入為871.6億元,同比增長16.77%;凈利潤為443.99億元,同比增長19.14%,實現營收、凈利雙位數增長;其中,“i茅臺”約兩個季度內實現酒類不含稅收入為84.62億元。

圖源:同花順

對比來看,“i茅臺”處于白酒第二梯隊。

當前,A股共有20家白酒上市公司,如若以2022年上半年營收進行參考,可位列第七,僅次于古井貢酒的90.02億元。

據中信證券的研報顯示,預期全年“i茅臺”有望貢獻收入超120億元,推動直銷收入占比進一步提升至30%以上。

這意味著,“i茅臺”成為新的發力點。

更為關鍵的是,“i茅臺”間接達成了貴州茅臺漲價的心愿。

作為白酒的“風向標”,貴州茅臺的定價牽扯著市場的敏感神經,需慎之又慎,因而上次漲價還要追溯到2017年12月末。

這四五年之間,包括郎酒、洋河、水井坊、酒鬼酒、五糧液、山西汾酒、瀘州老窖等各個梯隊的白酒品牌紛紛漲價。

譬如,2022年3月,第八代五糧液(普五)的建議零售價已從1399元/瓶上調至1499元/瓶,與飛天茅臺價格持平。

這么一來,貴州茅臺顯得“不合群”。

一名私募人士告訴鋅刻度:“無論是考慮增厚業績,或是提升品牌穿透力,飛天茅臺都存在漲價的動力,但顧慮到漲價帶來的負面影響才一直擱淺,現在通過‘i茅臺’則可以曲線漲價,達到兩全其美的目的。”

目前,“i茅臺”銷售的是Mini版53度飛天茅臺,100ml售價為399元,500ml相當于1995元,與500ml的標準版53度飛天茅臺售價為1499元,相當于提價33.09%。

“你懂的嘛,釋放了一些信號。”貴州茅臺現任董事長丁雄軍如是說,“茅臺酒一定會回歸到商品屬性,價格由市場說了算。”

換而言之,貴州茅臺雖然變現漲價,但并未沒有引起消費者反彈。

另外,貴州茅臺對“i茅臺”還有更大的期許。

丁雄軍表示:“‘i茅臺’不僅僅是大家看到的申購平臺、預約平臺,還承載著從原材料的供應到幾個生產環節,制曲、制酒、貯存、包裝整個環節的數字化,未來線上購酒、就近提貨、甚至數字化營銷都將會在‘i茅臺’上實現。”

五糧液新零售,到底能不能打?

“i茅臺”的成功,刺激了五糧液。

2022年9月2日,五糧液上線了微信小程序“五糧液新零售平臺”,主推的是虎年紀念酒、迪拜世博會中國館官方用酒、五糧液緣定晶生系列定制酒等稀缺品種。

顯而易見,定位的是高端消費者,并未考量大規模走量。

其實,早在2021年9月,五糧液就發布了五糧液新零售APP,主推的是經典五糧液、第八代五糧液(普五)、五糧液1618等常規品種,定位的是普通消費者。

定位的是普通消費者

然而,鋅刻度調查發現,五糧液新零售APP沒有銷量顯示,暫時也查不到公開數據,不過在華為應用市場中,安裝量為3萬次,而監測App Store的七麥數據中沒有任何排名。

以上可見,五糧液的新零售之路走得不順。

一方面,沒有稀缺性。

貴州茅臺具有稀缺性,具有消費與收藏的雙重屬性,因而一瓶難求成為常態,關于此從“i茅臺”的搶購就可見一斑。

而五糧液與貴州茅臺一比,就差點意思。

無論是五糧液新零售APP或是“五糧液新零售平臺”,均顯示貨源充足,與“i茅臺”的熱度有天壤之別。

另外一方面,對標力度不夠。

這不是五糧液第一次亦步亦趨了:貴州茅臺2017年推出“茅臺云商”,五糧液當年也推出“五糧e店”,走的也是O2O的路子。

“茅臺云商”熬到了2019年,而“五糧e店”最后一次版本更新停留在2017年,早早就躺平了。

一言以蔽之,五糧液雖然擺出對標的姿態,但更多的是防御布局,而非下注白酒數字化,類似“別人有的,我也要有”。

總而言之,貴州茅臺“瘦身”邁出關鍵一步,主品牌的負擔將進一步減輕,再疊加“i茅臺”的變現漲價,貴州茅臺似乎更有盼頭了。