文: 阿西西西啊

來源:FoodBud食品資本局(ID:Foodbud)

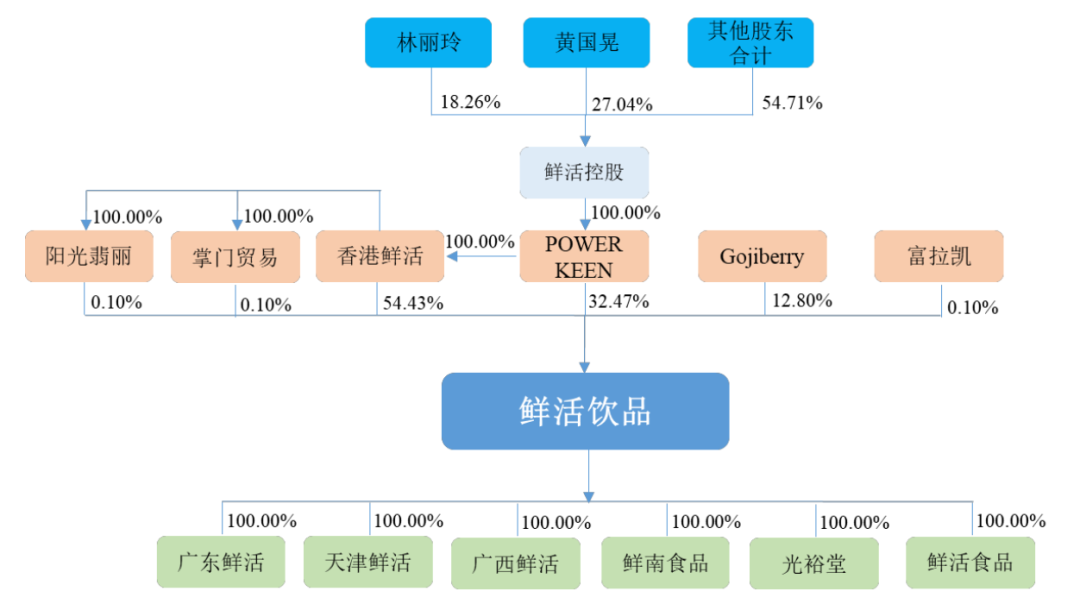

在臺交所已經(jīng)掛牌的鮮活控股,近期又安排國內(nèi)業(yè)務的公司——鮮活飲品赴A股上市,已經(jīng)披露了招股書。鮮活飲品主要為新茶飲品牌提供原料的供應鏈解決方案,其主要客戶包括蜜雪冰城、書亦燒仙草等茶飲品牌,還有瑞幸咖啡和盒馬鮮生等。

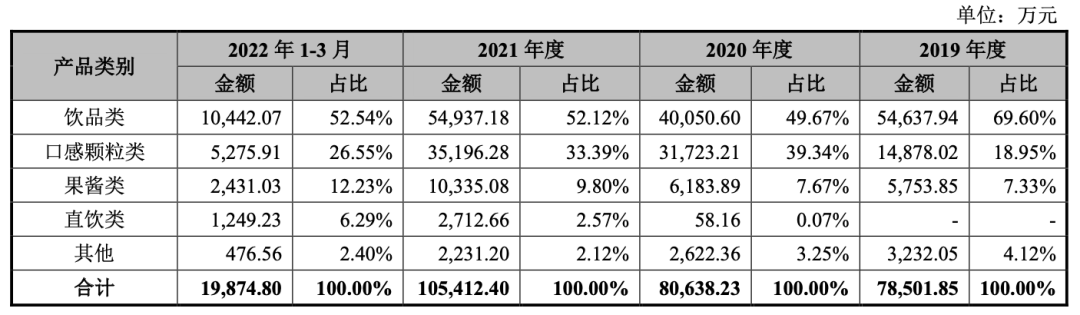

產(chǎn)品主要分為飲品類,比如各種果蔬濃漿等;口感顆粒類,比如原味和粉色晶球;也有果醬類,比如藍莓果醬、橙柚果醬;也有直飲類產(chǎn)品,比如楊枝甘露等。

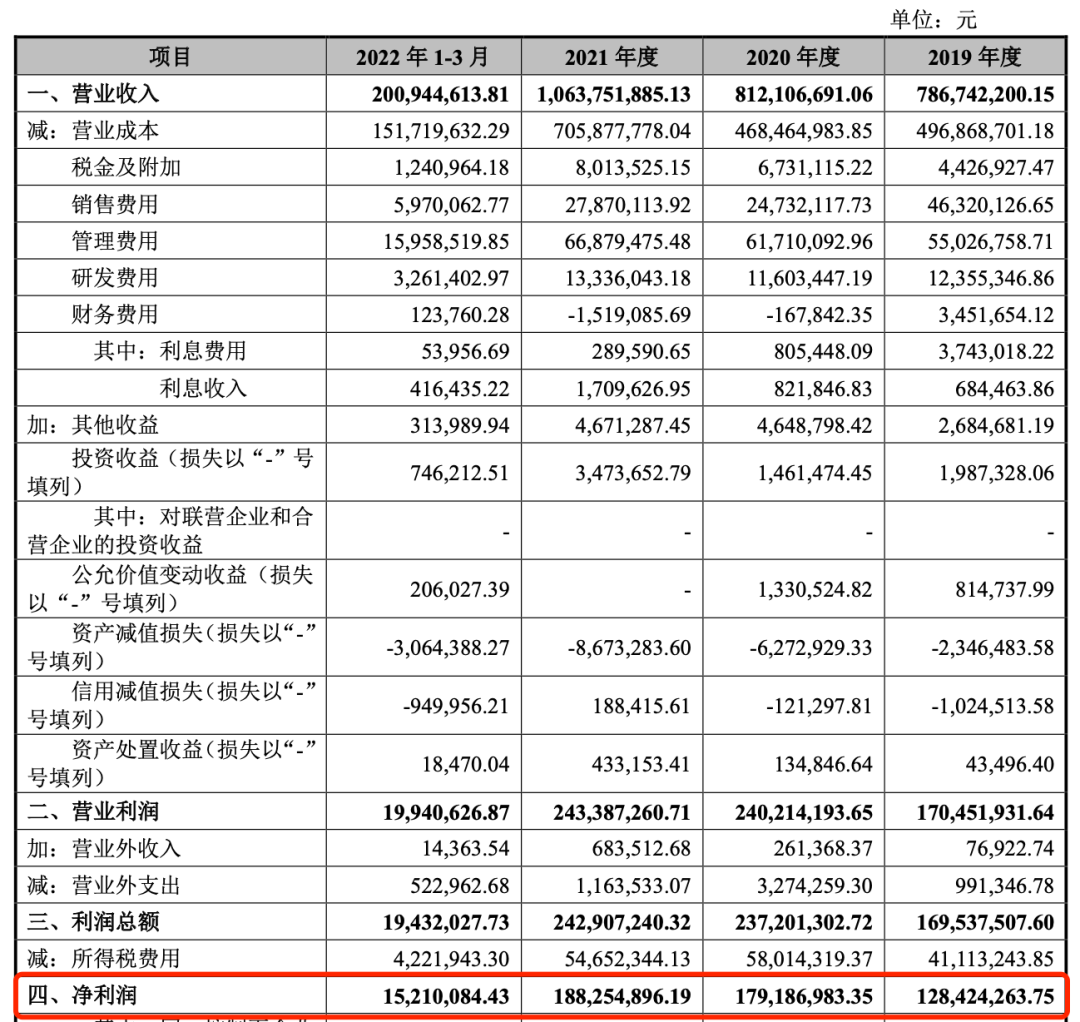

在2019年、2020年、2021年和2022年第一季度主營業(yè)務收入分別為7.9億元、8億元、10.5億元和2億元,其中產(chǎn)品銷售額占比最高的是飲品類,在2021年和2022年第一季度在總營收中占比均超過52%。

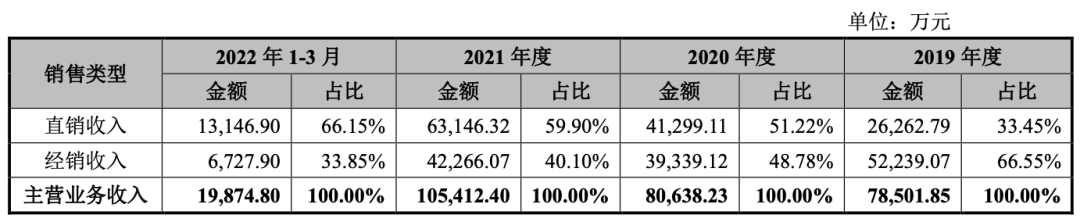

從銷售模式上來看,鮮活飲品主要分為直銷和經(jīng)銷,近3年多,直銷收入的占比一直在提升,到2022年第一季度的時候,直銷收入的占比已經(jīng)提升至66%。

在2022年第一季度,鮮活飲品的前五大客戶,分別為蜜雪冰城、世界茶飲、盒馬鮮生、廣州捷名和古茗。

可以看到的是,鮮活飲品在20221年前五大客戶,分別為蜜雪冰城、世界茶飲、古茗、廣州捷名和昆山速品。蜜雪冰城在2021年的采購金額為1.65億元,占比15.66%,世界茶飲的采購金額為7207萬元,古茗的采購金額為6987萬元。值得注意的是,在2020年的前五大客戶中,出現(xiàn)了瑞幸咖啡,全年的采購金額為3049萬元。

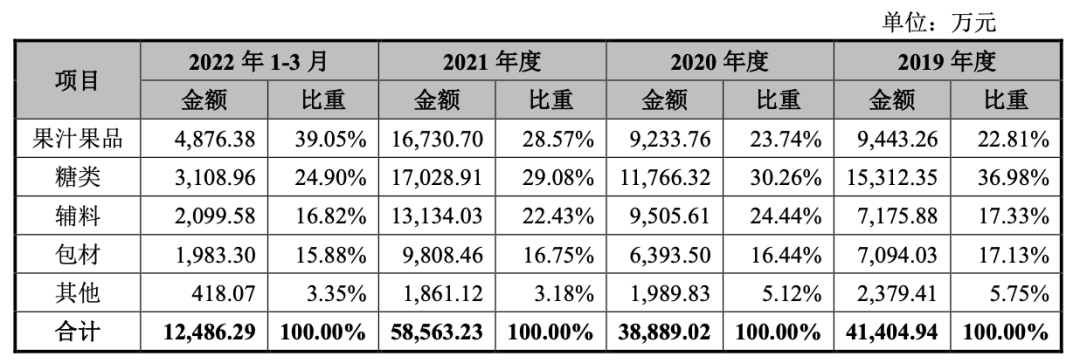

從鮮活飲品核心采購的原材料來看,主要是果汁果品、糖類、輔料和包材等。

前五大供應商的情況是,鮮活飲品在2022年第一季度,前五大供應商的采購金額占比為35%;在2021年的占比為30%。在2020年的時候,也有像奈雪投資的田野股份做采購,在鮮活飲品的招股書中,是把田野股份列為同類競爭對手的。

在2019年、2020年、2021年和2022年第一季度,鮮活飲品的凈利潤分別為1.3億元、1.8億元、1.9億元和1521萬元。

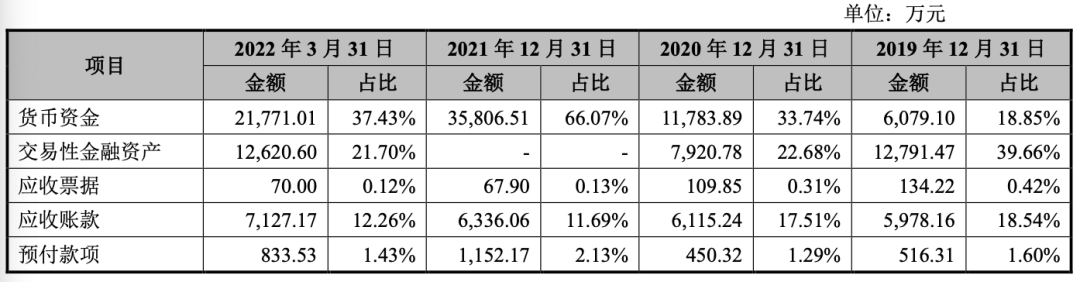

總體來說,鮮活飲品的應收款,在2019年、2020年、2021年和2022年第一季度,在接近6000萬到7200萬之間,而在預付款方面相對來說,金額不算大。客戶端的主要得結算周期是30-60天。

在招股書披露的年度中,可以看到的是鮮活飲品在2021年和2022年第一季度,應收款排名第一的是蜜雪冰城,在2022年第一季度的應收款中占比31.6%。而在2020年應收款排名第一的是喜茶,在2019年排名第一的是瑞幸咖啡。

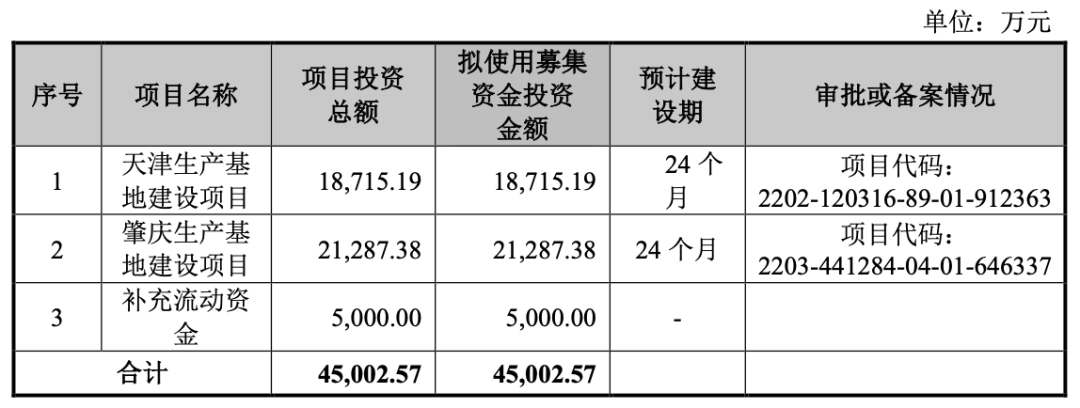

此次,鮮活果飲赴A股上市,計劃募資4.5億元,主要是為了天津和肇慶的生產(chǎn)基地建設,以及補充流動資金。

計劃發(fā)行4100萬股,出讓10.22%的股份,起碼是想要拿到44億的市值。

目前,已經(jīng)在A股上市的茶飲供應鏈玩家,比如佳禾食品,目前市值有52.8億元,而奈雪的茶等投資的田野股份還在申請去北交所上市的路上,市值只有10億元。之前德馨食品已經(jīng)披露了招股書,也計劃上市。茶飲和咖啡賽道養(yǎng)出來的供應鏈公司不少,后續(xù)可能還會有繼續(xù)上市的玩家。