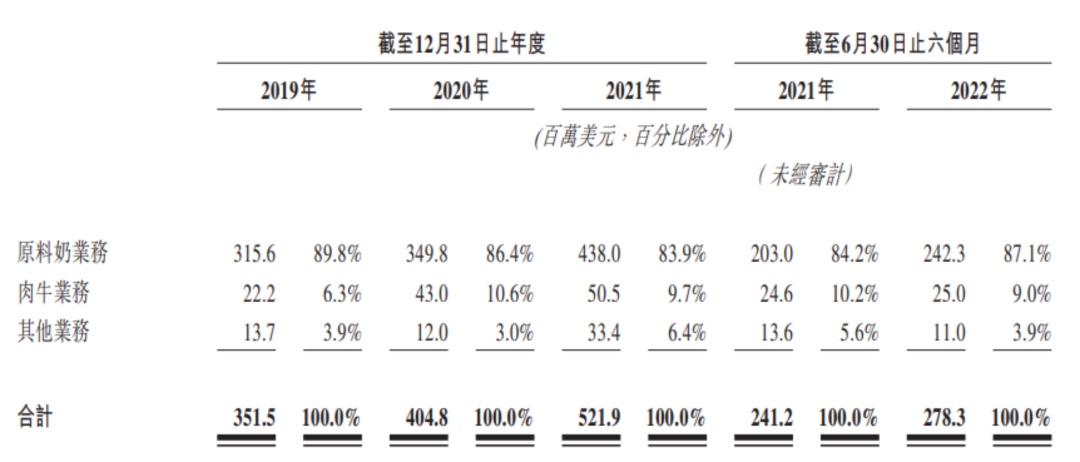

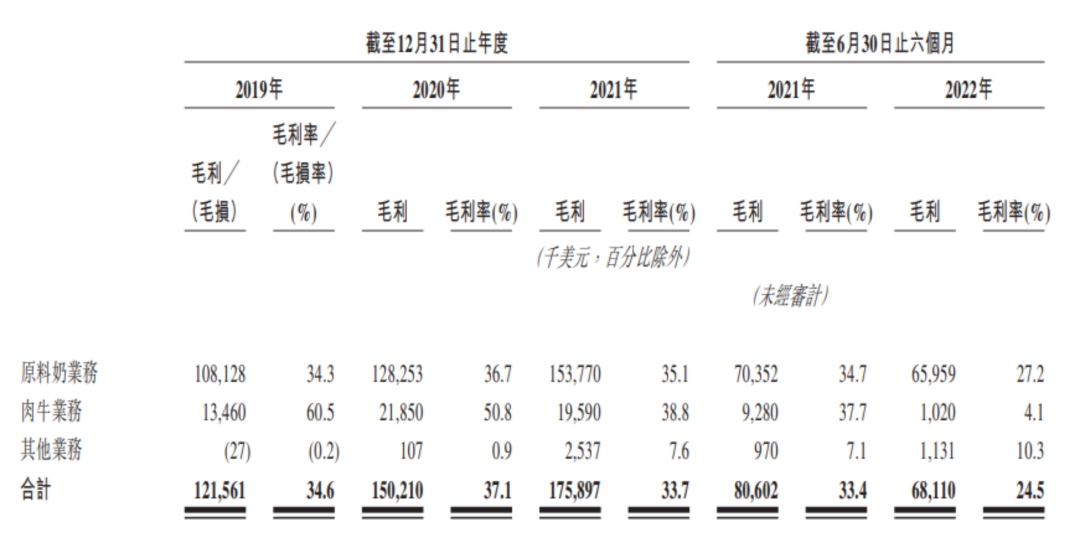

文:方文宇 來源:創投智庫 又一乳企澳亞,沖擊IPO。 作為新加坡上市公司佳發集團的子公司,自2009年起,澳亞集團開始在中國運營奶牛養殖業務,在國內已擁有10個規模化牧場,總存欄量11.14萬頭奶牛。 2019-2021年間,公司業績增長,年營收超5.2億美元(約合人民幣37.4億元)。今年上半年,集團持續經營業務的利潤不足3000萬美元,較上年同期的8004萬美元下滑逾60%。 獨立乳業分析師宋亮向《21CBR》記者表示,此時上市不算是好時機,但這家山東乳企“急不可耐”。 “一方面能夠通過上市調整股權結構,實現上下游供應;另一方面,能增強融資能力。” 左手原料奶,右手肉牛,澳亞在下一步業務協同的棋。 01 原料奶起家 2019-2021年,澳亞的業績表現一直很亮眼。 集團營收分別為從3.52億增長至5.22億美元,2021年同比增速達28.9%。期間,利潤則從7463萬美元持續增長至1.05億美元。 原料奶業務作為第一支柱,收入貢獻比例均超過8成。 2022年上半年,澳亞保住了營收的微弱增長,但利潤大幅下滑,較上年同期減少62.7%,至2984萬美元。 原料奶業務毛利率下挫,由2021年上半年的34.7%,銳減至2022年上半年的27.2%。 公司的解釋是,原料奶平均飼料成本上漲,疊加原料奶平均售價下降的影響。 宋亮向記者分析,2021-2022年,玉米、豆粕類飼草料的綜合成本約上漲30%。“2021年,國內生乳價格創歷史新高,成本上漲的因素未完全顯現,2021年下半年原材料暴漲,2022年反應明顯。” 盡管如此,澳亞集團原料奶產量不斷增加,從2019年的56.54萬噸,提升到2021年的63.88萬噸,今年前6個月產量35.92萬噸。 高產的秘訣在于——母牛養得好。 招股書援引弗若斯特沙利文的數據,按每頭成母牛的平均產奶量計,2015年起,澳亞集團已連續七年位居中國第一。 2021年,集團母牛的年平均產奶量達12.7噸/年,遠超行業平均水平8.7噸,比中國前五大奶牛牧場運營商的平均水平11.5噸,還高10%。 擴產能的步子邁得很大。今年,澳亞集團計劃在山東醇源開發兩個新牧場,容納額外19500頭牛。可惜“醇源奶牛牧場尚未被完全開發”,間接拉低了整體利潤率。 02 客戶變股東 就2021年原料奶銷量而言,澳亞集團在中國奶牛牧場運營商中排名第三。 客群覆蓋較廣,既有全國領先的乳制品制造商,包括蒙牛、光明、明治、君樂寶、新希望,也有新興乳制品品牌,如元氣森林和簡愛。 有趣的是,近兩年奶源爭奪戰進入后半程,上游乳企進一步聚焦,不少澳亞的大客戶“先下手為強”,變成了集團股東。 2020年4月,明治中國收購了澳亞集團25%的股權。 2021年,元氣森林、新希望乳業和簡愛母公司樸誠乳業,先后與佳發集團訂立買賣協議,共計以1.46億美元的對價,收購澳亞集團12.5%的股份,分別持股5%、5%、2.5%。 宋亮認為,積極入股澳亞集團,對于下游乳業來說,能夠與上游奶源形成穩定的合作關系,確保自身奶源供應,“收奶的價格更便宜,也不用擔心被斷供。” 對于澳亞,大客戶變身股東,牧場的奶更不愁賣了。 盡管招股書中表示,澳亞集團不依賴控股股東作為下游客戶,但股東的貢獻量不容小覷。 2022年上半年,蒙牛、明治在內的乳制品制造商,及元氣森林、簡愛在內的新興乳制品品牌,分別貢獻了澳亞集團原料奶業務收入的81%和16%。 靠著強大的后援團,按2021年原料奶的銷量計算,澳亞在中國所有奶牛牧場運營商中排名第三,市場份額為1.6%。 03 肉牛兩手抓 中國牛肉需求不斷增長,澳亞集團希望充分利用牧場資源,于2018年開展肉牛養殖業務,鮮牛肉火鍋品牌左庭右院是其客戶之一。 澳亞集團稱,公司能夠利用原料奶業務的資源發展肉牛業務,實現“協同效應”。 何以協同? 宋亮分析道,從技術角度看,奶牛飼養的技術體系可以用來飼養肉牛;從繁育角度看,母牛公牛需要共同養殖,公牛也可以育肥出售。“充分利用養殖資源,以相對低的成本實現營收和利潤的增長。” 華南農業大學動物科學學院郭勇慶博士算了筆賬。按照肉用繁殖母牛每日飼養成本10-12元計算,產犢間隔400天左右,繁殖一頭肉用犢牛需飼養費用4000-5000元,用奶牛作為繁殖母牛可以下省這筆費用。 換言之,不用重起爐灶,澳亞有了另一架業績拉動馬車。2019-2020年,集團肉牛業務的毛利率顯著高于原料奶業務,最多高出超25個百分點。 值得注意的是,“利潤肉牛”沒能一直保持高盈利。 2021年,肉牛業務和原料奶業務毛利率趨近,不過依然高出3.7個百分點。 2022年上半年,肉牛業務的毛利率驟降至4.1%。對此,澳亞集團解釋,是飼養成本增加、疫情所致牛肉需求銳減、牛肉售價降低所致。 記者致電澳亞集團,對方以“不便回答”為由掛斷了電話。 從市場份額角度看,澳亞在肉牛業務上還有較大的提升空間。截至2021年12月31日,按肉牛數量計算,澳亞集團在中國肉牛飼養場企業中排在10名開外,市場份額僅為0.03%。 進軍肉牛產業,大有人在。伊利、蒙牛、認養一頭牛等乳企紛紛入局,還有溫氏股份、盒馬鮮生想分食這塊香餑餑。 想要兩手抓、兩手硬,澳亞還有長路要走,沖擊上市,只是第一步。 (實習生徐秋芳對本文亦有貢獻)