茅臺越賺錢越心慌。

文: free

來源: 品牌頭版(ID:ceozhiku)

雖然當前經濟環境欠佳,但毫無意外,貴州茅臺再次化身賺錢機器!10月16日,“酒王”茅臺發布第三季度業績報告:2022年前三季度實現營業收入871.6億元,同比增長16.77%;凈利潤高達444億元,同比增長19%。

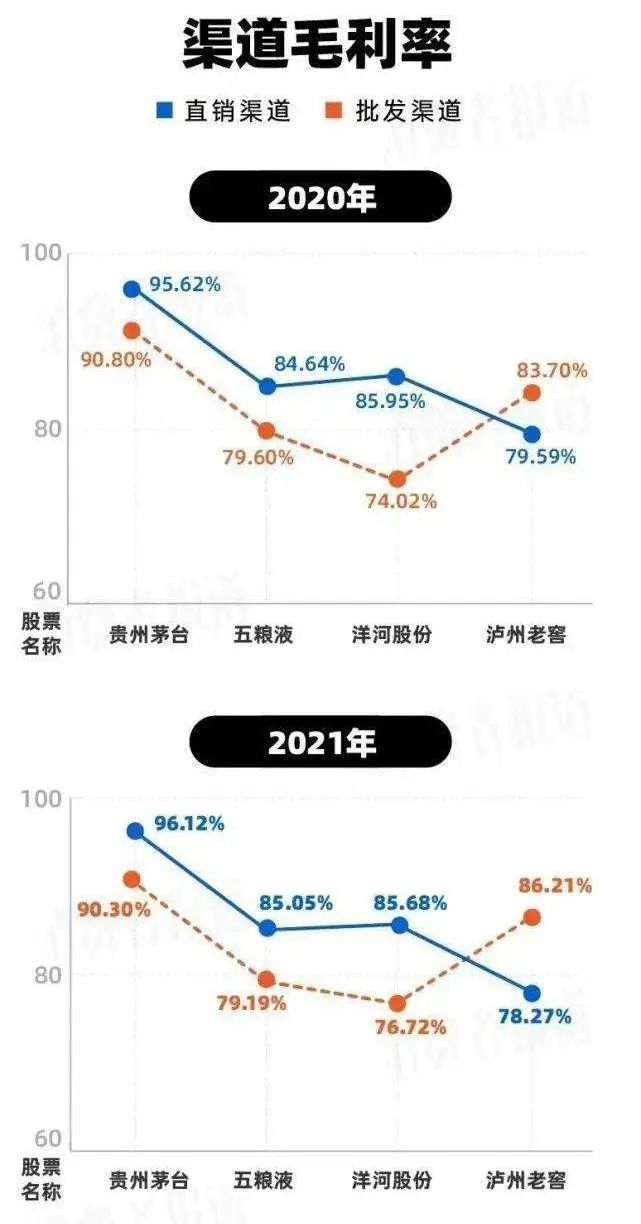

值得一提的是,上半年鬧得沸沸揚揚的“i茅臺”數字營銷平臺實現收入超84億元。雖然數據占比不高,但貴州茅臺的直銷收入翻倍。而且這還是茅臺近3年以來的最好成績。2021年前三季度,這兩個數據分別為11.05%與10.17%;2020年是10.31%與11.07%。雖然這是一份極為亮眼的業績,但天風、東吳等多家券商機構指出,貴州茅臺的第三季度業績略低于市場預期。網上曾流行這樣一句話:在中國,永遠有企業在風口,但沒有企業能一直在風口,但茅臺除外。這當然不止在于茅臺高企的市值,還在于茅臺堪比印鈔機的賺錢能力和賺錢速度。總營收和凈利潤不僅讓其穩坐行業“頭把交椅”,而且毛利率基本維持在百分之90以上。以2021年為例,直銷模式的毛利率高達96.12%,傳統渠道為90.30%。而且近10年來,茅臺毛利率的中位數都維持在 91.5%,而整個白酒行業中位數為75.4%。自2001年上市以來,貴州茅臺連續21年保持了營收和凈利潤的正增長,即使是在2014—2015年行業最困難的時期,也不例外。早在3個月前上半年報發布之時,茅臺就曾因日賺超1.6億登上過熱搜。而按照前三季度444億的凈利潤來算,茅臺再次穩住了,達到了日賺1.64億元。可能很多人對日賺1.64億沒什么概念。我們可以拿數據來對比一下。與茅臺同屬A股的眾多企業中,2020年初至2022年4月在A股成功首發上市的公司:在主板IPO的公司,2021年扣非后凈利潤中位數約1.5億元。在創業板IPO的公司,2021年扣非后凈利潤中位數約8,130萬元。也就是說,茅臺一天的利潤超過了多數A股主板企業一年的利潤,是創業板很多企業一年利潤的2倍。業績的高增長也讓茅臺分紅十分豪氣。據同花順iFind數據統計,2001年至2021年,貴州茅臺已實施現金分紅21次,累計現金分紅1213.5億元,分紅率為39.38%。而對于“硬通貨”茅臺來說,也保持了高增長的長期預期。茅臺集團董事長丁雄軍曾在出席“2022年亞布力中國企業家論壇·天津峰會”演講中表示:“70多年以來,茅臺目前在酒庫里存了幾十萬噸基酒,按照現在的市場價值計算,我們是好多萬億。”對于茅臺此番業績的上佳表現,很多業內人士將其歸結為在渠道變革的成功。其中最引人矚目的當屬5月19日正式上線的“i茅臺”官方APP。數據顯示,截至2022年9月28日,“i茅臺”APP累計注冊人數近2500萬人,酒類產品的總投放量近900萬瓶。而上文提到的1-9月通過“i 茅臺”實現的收入84.62億元。如果以2021年白酒行業全年業績為衡量標準的話,該業績已可位列20家白酒上市公司第七位,領跑百億白酒企業第二梯隊。而2022全年,有業內人士預測“i 茅臺”業績有望突破120億。其實從近幾個月“i 茅臺”所引發的關注來看,茅臺對“i 茅臺”為代表的直銷渠道寄予厚望。這一點從直銷與傳統經銷商模式的毛利差距能看出一些端倪。以2020、2021年茅臺的渠道毛利率來看,2020年直銷為95.62%、分銷為90.8%;2021年這兩組數據分別為96.12%、90.30%。高出將近6%,顯然,直銷比例提升會抬高毛利潤率。而這正是茅臺待開發的巨大增長空間。更重要的一點是,“i 茅臺”也是茅臺尋找新增長極的重要“探索”。過去,茅臺與經銷商幾乎是相互依存的關系。但過于單一的銷售渠道,在渠道囤積炒作時,茅臺難以實行有效管控。官方指導價與用戶成交價巨大的差異,不僅一度讓茅臺的價格體系處在失控邊緣,還讓茅臺背負了過多的輿論罵名。而從增長數據來看,茅臺雖然業績喜人,但增速承壓。財報顯示,經過2017年至2018年恢復式高增長之后,2019年二季度起茅臺收入和利潤增速均有明顯下降。同時,在傳統渠道增量方面,2020年至2021年,茅臺銷量和價格增幅不足1%。這對于每年產能基本固定的茅臺來說,在茅臺酒廠產量無法短時間內大幅增量的條件下,要實現業績增長,發展擁有更高毛利率以及更多價格話語權的直銷渠道顯然是一條捷徑。其實從2016年開始,茅臺就已經對“經銷商”動手,時至今日批發代理渠道的數量和收入在不斷萎縮。數據顯示,2018年至2021年間,國內經銷商數量從2987個縮減至2089個,直銷渠道銷售收入由43.76億元提升至240.29億元。2022年1—9月,貴州茅臺直營渠道實現營收318.82億元,同比增長117.1%;與之對應,批發代理渠道實現營收550.59億元,同比下滑8%。對于茅臺來說,“i茅臺”的上線不僅可以豐富直營渠道,解決噸價提升受限問題,還可以擔起全渠道流量入口、價格穩定器、文化宣傳陣地的重任。而依托于“i茅臺”的渠道入口,茅臺1935、虎年生肖茅臺、100ml飛天茅臺等接連不斷的新品已經不斷在延展茅臺新的增長空間。由于產能的受限,賦予了茅臺酒金融屬性和投資價值,超脫商品屬性,成為名副其實的“硬通貨”。某種程度上來說,這足以秒殺任何營銷方式,成為茅臺品牌的一種絕對實力。即一種無論是消費還是“投資”,總能讓全圈層消費者對茅臺趨之若鶩的能力。也正源于此,當國家統計局發布數據,2021年的白酒產量較2016年的峰值足足下降了47.3%,5年幾乎腰斬。所有人都在哀嘆“年輕人不愛酒桌文化”、“白酒失去年輕人”,茅臺卻表現出了前所未有的自信,甚至得罪年輕人也毫不在意。2020年8月,茅臺原董事長季克良在一檔節目中曾說:“年輕人不喝茅臺酒,我說還沒到時候。二十郎當歲,他在玩兒。那個(時候)是小孩子,還不懂事,不曉得選好酒喝呢。”當時激起無數年輕人的口誅筆伐。年輕人到底愛不愛喝茅臺我不知道,但年輕人的確開始“打臉”買茅臺了。比如在今年3月i茅臺試運營首日,根據茅臺官方數據顯示,9時到10時的1個小時內,有逾229萬人、622萬人次參與了申購。在年輕人心中,茅臺的地位,如今已經與這類潮玩等同。低投入、高回報讓諸多年輕人秉持著“茅臺是用來賣的,不是用來喝的”這一宗旨,加入了“搶茅大軍”。而這種“金融屬性”今年夏天在一支茅臺冰淇淋身上也得到了完美“繼承”。自首家茅臺冰淇淋旗艦店開業以來,在5個月內,茅臺在多個城市設立了旗艦店。在年輕人聚集的社交平臺內,也刮起了一股“茅臺冰淇淋打卡體驗風”。

業內人士則直言道,茅臺冰淇淋是貴州茅臺年輕化、親民化的表現。的確如此,茅臺布局茅臺冰淇淋是醉翁之意不在酒,在于與新生代消費者之間的聯系及黏性。畢竟,雖然動輒數千元一瓶的茅臺不是每個年輕人都消費的起,但在嘗過第一口茅臺冰淇淋之后,也總算向愛上茅臺又邁進了一步。但即便貨不愁賣,渠道改革略顯成效,但困擾茅臺的那個問題——“到底該如何讓年輕人喝茅臺,而不是賣茅臺?”恐怕在相當長一段時期都是難以擺脫的困境。在茅臺2021年股東大會上,董事長丁雄軍曾說要“讓茅臺回歸商品的屬性,價格能夠真實反映消費者的需求”。但回到問題的本質,稀缺性決定了市場端的價值,穩固了幾十年的經銷商體系也并非朝夕就可以改變。那就是飛天茅臺這個硬通貨作為支撐公司營收貢獻的最大單品。在長期價格“炒作”之下,導致的低開瓶率影響了市場動銷率,渠道庫存壓力注定會隨之增長。所以,茅臺的未來就在于何時“消滅”硬通貨屬性,把主動權握在自己手里,實現平價夢。參考資料:

4、吳曉波頻道:從三季度財報出發,看懂茅臺的現在、未來與遠方 | 品牌新事

掃碼關注Foodaily每日食品公眾號

国产精品亚洲玖玖玖在线观看|

人妻少妇精品无码专区动漫|

成人精品国产亚洲欧洲

|

久99频这里只精品23热视频|

国产精品免费久久久久影院|

无码人妻精品一二三区免费|

午夜精品成年片色多多|

久久99亚洲综合精品首页|

国产精品高清m3u8在线播放|

精品无人区一区二区三区在线|

久久精品影院永久网址|

窝窝午夜色视频国产精品东北|

亚洲精品国产精品国自产观看

|

真实国产乱子伦精品视频|

国产伦精品一区二区三区精品|

国产精品一区视频|

久久AV无码精品人妻糸列|

久久精品国产亚洲77777|

久久精品国产成人|

国内精品久久人妻互换|

精品国产日产一区二区三区

|

亚洲精品亚洲人成在线|

亚洲精品永久在线观看|

嫩草影院精品视频在线观看|

国产精品久久久小说|

综合91在线精品|

国产精品无码素人福利不卡|

国产精品无码永久免费888|

99热这里只有精品在线|

国产精品国色综合久久|

日韩精品乱码AV一区二区|

55夜色66夜色国产精品|

3D动漫精品啪啪一区二区下载|

久久精品国产72国产精|

日韩精品无码成人专区|

香港aa三级久久三级老师2021国产三级精品三级在

|

国产亚洲精品第一综合|

国产精品亚洲不卡一区二区三区|

99精品国产在热久久|

久久国产精品视频一区|

亚洲国产综合精品|