文:李歡歡

來源:快消(ID:fbc180)

01

巨頭的持續“并購”

10月以來,整個食品行業受“科技與狠活”的風波擾動,在C端和二級市場均表現低迷。而一向路人緣不太好的“奶酪第一股”妙可藍多卻逆勢上揚,股價連續多個交易日上漲。妙可藍多此次幸免,并不是有什么“科技與狠活”之外的絕活兒,而是因為乳業大佬蒙牛的加持。

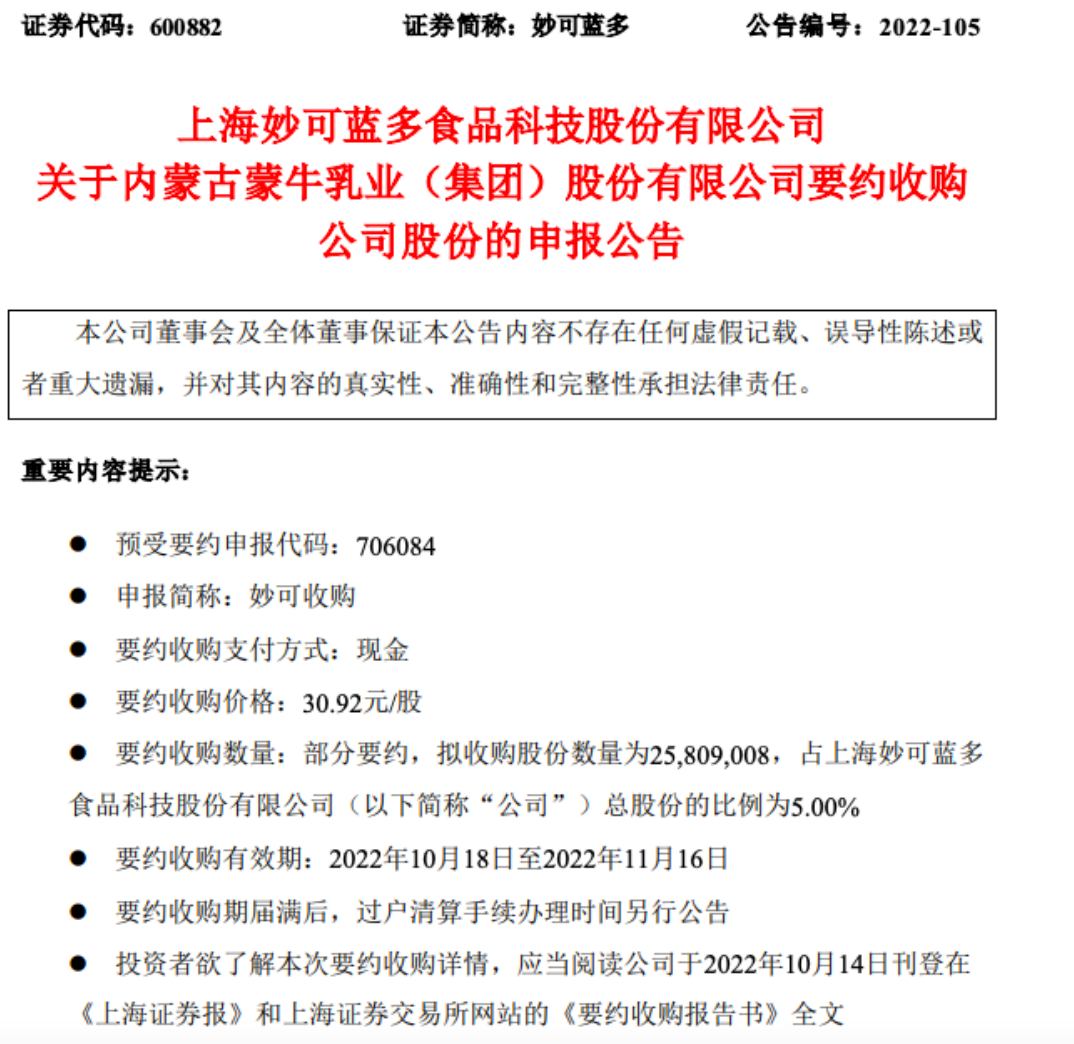

10月9日晚間,妙可藍多發公告稱,公司于當天收到控股股東蒙牛乳業發來的《上海妙可藍多食品科技股份有限公司要約收購報告書摘要》,擬以每股30.92元要約收購妙可藍多5%股份。據悉,本次要約收購所需最高資金總額為7.98億元,要約完成后,蒙牛將合計持有妙可藍多1.81億股股份,約占公司股份總數的35%。

事實上,這已是今年以來蒙牛對妙可藍多的第三次增持。今年1月和3月,蒙牛在二級市場通過兩次集中競價的方式合計增持妙可藍多1.53%股份,使得其對后者的持股比例從28.46%增加至30%。而在此之前,蒙牛已通過一次戰略投資和一次增持,取得了妙可藍多的控制權。據統計,從2020年初次“結緣”到最近一次增資,蒙牛在控股妙可藍多前后共花費約41億元。

在已經取得控制權的情況下,蒙牛依然一再“加碼”妙可藍多。在業界看來,這是對國內奶酪市場前景的看好,也是其快速搶占奶酪市場的手段。作為乳業增長新動能,過去幾年我國奶酪消費總量的復合增長率保持在20%以上,根據中國奶業協會的預計,未來三到五年,我國奶酪業務將繼續保持高增長態勢,2022年市場規模有望達到150億元。蒙牛總裁盧敏放在今年9月的一場奶酪論壇上,更是給出了千億規模的前景期待。

值得一提的是,就在蒙牛此次增持妙可藍多的前幾天,新西蘭當地時間10月3日,伊利集團旗下新西蘭威士蘭乳業與新西蘭乳企CanaryFoods進行股權交割,完成對Canary Foods100%股權的收購,這筆收購同樣被業界認為是伊利加碼全球黃油、奶酪市場的舉措。另外,在今年2月,市場還傳出伊利有意收購百吉福的消息,以彌補其在國內奶酪領域的短板,快速追平、甚至超越蒙牛。不過,此傳聞并無后續,收購進展也不得而知。

某種程度上,蒙牛、伊利對奶酪企業的并購操作和意圖,正是近幾年乳業巨頭搶占新賽道的一個縮影。“兩超多強”的局勢之下,伊利和蒙牛的市場份額雖然占據了我國乳業的半壁江山,但其核心業務仍停留在保證基礎營養的常溫液態奶上,對新興品類的探索并不及中小企業。而隨著乳業整體增速的放緩,巨頭們為保證業績也開始切入常溫奶之外的細分賽道尋找增量,在自身研究創新不足的情況下,“并購”就成了最佳選擇。

02

為增長各顯其能

正是基于以上考量,在近些年的乳業市場,我們常常可以看到,一些中小企業為了能在巨頭相爭的夾縫中求得生存,只能利用技術創新開辟新賽道來“活得好些”,可新品類一旦做出“成績”,就會引起巨頭“覬覦”。最終,巨頭要么親自下場,利用自身系統性優勢擠壓中小企業,要么將其收入囊中,以最快的速度成為細分行業的新龍頭。從實際操作來看,后者更為常見。

這樣的案例不在少數,近一年就接連在奶酪、奶粉、羊奶、駱駝奶等多個細分領域上演。

今年3月,伊利收購羊奶粉優勢企業澳優59.17%的股權,正式控股澳優,以62.45億港元創造我國乳企近年來最大規模并購紀錄;今年7月,伊利又收購了菲仕蘭在沈陽秀水的一家奶粉生產基地,這也是后者在華運營的唯一嬰幼兒奶粉工廠。

蒙牛方面,今年以來,在資本層面,除了對妙可藍多的多次加碼,2月還傳出參與了美素佳兒的競購案,3月啟動了雅仕利的私有化要約。

當然,伊利、蒙牛之外,其他有資金實力的第二梯隊乳企也沒閑著。其中,最有代表性的莫過于從西南走出來的新希望乳業,憑借母公司強大的資本支撐,近幾年通過一系列合縱連橫式并購策略實現彎道突圍,從一家地方性乳企晉升為跨區域性品牌,在我國低溫奶市場占據了一席之地。

而近些年“躍躍欲試”的君樂寶,也于上個月曝出已完成了對陜西第一大乳企銀橋乳業的收購,在全國化布局上再下一城。另外,穩坐國產奶粉頭把交椅的飛鶴也與伊利一起,加入了羊奶粉市場的搶奪戰中,于2021年7月完成了對陜西嬰幼兒羊奶粉企業小羊妙可的全資收購。同年10月,為完善在西部的奶源和市場布局,光明乳業以6.11億元的價格完成了對青海小西牛乳業的收購。

其實,國內乳業的并購、大吃小的現象并不新鮮,多年前就已拉開帷幕,只是早期的收購重心放在上游奶源的布局上。然而,從以上案例可以看到,近年來巨頭的并購考量更傾向于渠道和細分品類的拓展。

風向之所以有所轉變,主要受我國乳業增速放緩的影響。

歐睿咨詢數據顯示,2014-2019年,我國乳制品行業復合年增長率為4.2%,較2006-2014年13.3%的復合增速已大幅放緩。很顯然,我國傳統乳制品已進入緩速發展的成熟期,今年受整個消費行業大環境的影響,形勢更加嚴峻,頭部企業的業績不可避免會受到影響。壓力之下,多數龍頭企業選擇通過并購地方性乳企來補齊自己的短板品類、為業績做加法,至少短期內保證了企業營收和利潤的增長。澳優上半年的業績之于伊利2022年半年報的貢獻,就是最好的詮釋。

03

求生存扎堆IPO

大公司持續性“攻城略地”,在行業增速放緩的情況下,如何從巨頭口中奪食成了中小乳企們的新命題。光靠技術創新開辟新品類顯然不行,最終只會為大企業做嫁衣。于是,在巨頭們通過并購擴大版圖的同時,中小企們選擇了沖擊IPO,意圖借助資本的力量做大做強。

據不完全統計,今年以來,資本市場上已傳出十幾家乳企沖刺IPO的消息。其中,江西的陽光乳業已于今年5月成功登陸深交所;四川的菊樂股份、內蒙古的騎士乳業,以及新興品牌認養一頭牛和澳亞牧場,均已披露招股書;兩家羊奶企業紅星美羚和美廬生物,前者IPO被否,后者撤回上市申請;另外,完達山、河南的花花牛,以及廣東的溫氏乳業和山東的宜品乳業均釋放出上市信號。

乳企扎堆謀上市在我國乳業發展史上實屬罕見,這也側面反應了當下乳制品行業競爭激烈的程度。一定程度上,此輪謀求IPO的乳企,多以地方性品牌為主,他們的共性就是規模較小,且品類和渠道單一。

在已披露招股書的企業中,除了認養一頭牛和澳亞牧場規模突破20億,其他均在10億左右徘徊。即使已成功上市的陽光乳業,2021年營收規模也只有6億,紅星美羚和美廬生物更是不足4億。這不僅與第二梯隊的百億企業相去甚遠,與伊利、蒙牛的千億規模更是隔了一個“銀河系”。

在市場行情好的情況下,這些地方性乳企尚可在巨頭相爭的夾縫中,以“小而美”的姿態偏安一隅,但碰上今年上游原奶價格上漲、下游消費需求疲軟的雙重打擊,生存就成了問題。一方面,由于上游牧場的布局不夠,面對原奶價格上漲,沒有議價權的小乳企們只能被動應對,營業成本大幅度增長。另一方面,在下游,中小乳企業們不僅不敢隨便漲價,還要投入越來越多的銷售費用加入大企業們發起的價格戰中。

上下游的共同夾擊之下,中小乳企們體會到了前所未有的難。而乳業是我國食品行業中“馬太效應”最為明顯的行業之一,如果說大企業的并購是一場錦上添花的“資本游戲”,那中小企業的IPO則是一場關乎生死存亡的突圍戰。某種程度來說,“不上市籌錢,就只能等死”。這并非聳人聽聞的預測,數據顯示,隨著市場競爭越來越激烈,我國乳企數量已從2008年的800多家減少至如今的500多家,被淘汰的不在少數。

正是如此,很多IPO“釘子戶”,如紅星美羚、菊樂股份哪怕三戰、四戰也要謀上市。當然,即使IPO成功,這些企業有了錢自建牧場、鉆研新品類、拓渠道搞營銷,就一定能順利突圍嗎?

實際上,依舊“很難”。在一個過半市場份額被巨頭瓜分、且極度內卷的行業,答案除了撲朔迷離,就是滿滿的不確定性。