文:李珂

01

意外漲停

昨日,A股迎來節后開盤,受“雙標”事件影響,海天味業的股價即刻重挫逾9%。與此同時,一些“被扒出來”的“良心企業”卻紛紛大漲。其中,作為“非添加”的代表企業,蓮花健康(以下簡稱:蓮花味精)、千禾味業漲停,百潤股份、加加食品也迎來了不同程度上漲。

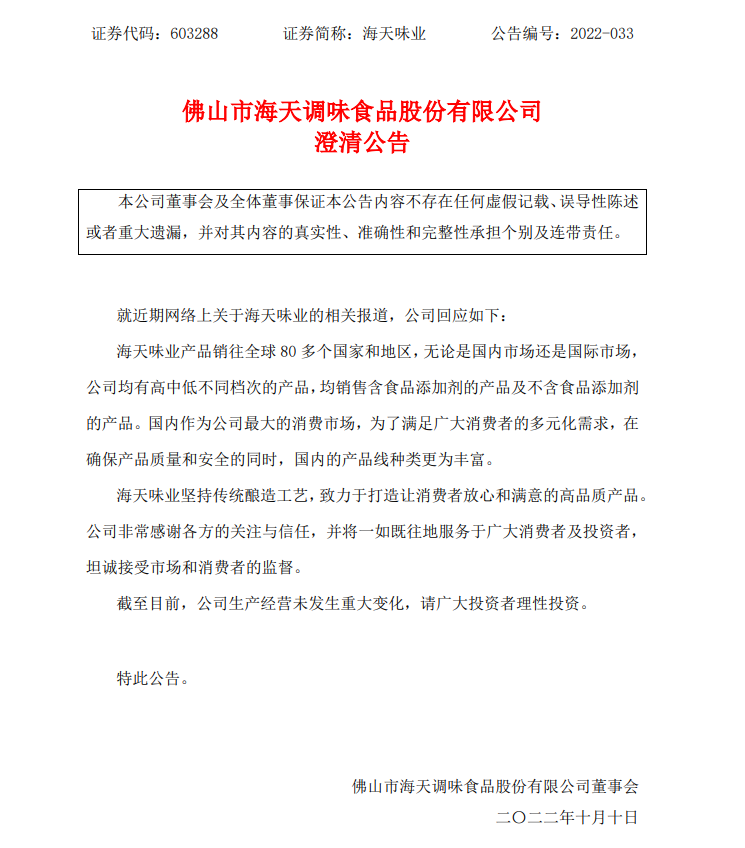

10月9日晚間,陷入風波的海天味業曾再次發布澄清公告,就近期網絡上的相關報道回應稱,無論是國內市場還是國際市場,公司均有高中低不同檔次的產品,均銷售含食品添加劑的產品及不含食品添加劑的產品。

不過,從股價走勢來看,此次澄清顯然未能獲得投資者認可;反而是產品配料表中只有“小麥”的蓮花味精,因其“純糧食釀造”的工藝被譽為“綠色調味劑”的代表。

不少投資者表示,“配料表超干凈的蓮花味精,調味品良心!支持沒有科技與狠活的企業。”“突然覺得蓮花才是良心企業啊,已經買了幾包味精了”“堅決支持國產良心企業,以后專注這些好企業買東西,再不要買那些化工加餐了”。

公開信息顯示,經1987年和2004年的兩次評估后,世界衛生組織食品添加劑專家聯合組織將味精的ADI(每日容許攝入量)改為“無需限制”。此外,美國食品藥品管理局(FDA)也認為,“在現在的使用量、使用方法條件下,長期食用味精對人體沒有任何障礙”。

據了解,在我國已經上市的味精品牌中,除了蓮花味精外,味精還是以阜豐集團、梅花生物兩大龍頭企業為主導;此外,“醬油第一股”加加食品等企業旗下也有味精產品。從銷售模式來看,阜豐、梅花和伊品等大型味精企業的產品主要以大宗商品形式供工業原料消費,而蓮花和加加等企業的味精主要直面C端消費。這或許也是蓮花味精股價領漲味精賽道的原因之一。

值得注意的是,同步漲停的千禾味業也同樣主打“零添加”。公開信息顯示,2014年千禾味業就發展成了以零添加醬油為代表的調味品企業。目前,千禾味業零添加產品的收入已占公司調味品營收的50%以上。

02

跌落云端

作為曾經的“味精大王”,蓮花味精的發展可謂一波三折,直到近兩年才重新扭虧為盈。

蓮花味精的前身是1983年成立的周口地區味精廠,1996年10月在該味精廠基礎上整體改制為國有獨資公司。1983年到1997年的15年,蓮花味精年產量由400噸上升至8萬噸,增長近兩百倍;產值也由945萬元增至22.3億元,單廠味精產量居世界第一,國內市場占有率達43.4%。

巔峰時期,蓮花味精曾是全國最大的味精生產與出口基地,產量居世界第一,國內市場占有率高達43.4%,強大到難覓對手。

不過,后續出現的“味精加熱致癌”以及“化學制品不健康”等口號使味精被打上了“不健康”的標簽,導致整個行業增長緩慢。尤其是雞精等復合調料的興起,更是加速了味精在餐飲和家庭消費端市場的“淘汰”。

根據歐睿數據,味精的消耗量從2013年的114.6萬噸下降到2017年的92.2萬噸,并保持繼續下降態勢,預計在2022年降至78.9萬噸。同時,國內味精行業龍頭企業們也逐漸沉寂:暢銷70多年的紅梅味精早在2014年就已宣告破產;整個行業都因被雞精“迭代”而落寞凋零。

此間,為了甩掉味精“不健康”的帽子,蓮花味精從2015年底更名為“蓮花健康”,但在謠言面前,這一切都顯得微不足道。其年報顯示,截止2019年,加上更名前的虧損,蓮花味精連續9年扣非凈利潤為負。2019上半年,蓮花味精更是接連發布三次公司股票可能被實施退市風險警示公告。當年4月29日,蓮花味精終于因大虧3.32億走上“披星帶帽”的日子。

不過,2020年4月,蓮花味精公布了重整后的第一次定增計劃,計劃募資不超過12億元,主要是通過延長產業鏈來改變毛利過低的現狀。公司業務結構似乎又回到了10多年前的樣子。此外,公司債務危機、冗員等問題似乎逐漸得到了緩解和改善。

最新財報顯示,今年上半年,蓮花味精實現營收8.6億元,同比增長1.16%;歸母凈利潤3190.23萬元,同比增長11.67%;扣除非經常性損益的凈利潤3186.68萬元,同比增長14.06%;經營活動產生的現金流量凈額7721.28萬元,同比增長24.58%。除此之外,公司銷售費用和財務費用呈快速下降趨勢,且資產負債率大幅下降,經營性現金流由負轉正,這些都預示著公司基本面在不斷向好。

03

悄悄“逆襲”

不過,長期被冠以“不健康”名頭的味精非但沒有消亡,反而逐漸呈現出強勢回暖之勢。

2013年,針對行業產能過剩的問題,國家提出大幅淘汰味精產能規劃。自此,我國味精行業進入快速整合階段,全國味精生產企業下降至12家,盈利狀況也開始有所好轉,行業集中度持續提升。近年來,味精的價格卻持續走高,并于2021年下半年創下10年新高。同時,隨著市場和消費者的選擇增多,味精逐漸轉向隱形消費,以配料的形式出現在日常餐桌上。

一業內人士表示,由于味精行業呈現典型的寡頭競爭格局,頭部企業擁有定價權,在需求回暖背景下,頭部企業有望通過提價獲得更高利潤。從產業鏈來看,味精下游B端工業客戶包括聯合利華、海天、康師傅、統一、雨潤、太太樂等各類食品企業,較為分散。同時,味精作為食品添加劑的一種,在下游成本占比較低,對味精漲價不敏感,構成了味精生產制造業獲取超額利潤的可能。

事實上,拋開疫情從整個行業的發展來看,雖然在家用消費端味精受到雞精等新興調味料的打擊,近幾年的消耗量仍持續下降;不過,受益于調味品行業整體價格上調以及餐飲端對調味品用量的增加,味精銷售收入不降反升。

據了解,當下我國味精消費主要分為三類:一類是直接供應給食品加工企業。比如,雞精、醬油、肉制品、方便食品等;第二類是餐飲消費;第三類是家庭小包裝。由于工業食品加工需求和餐飲行業調味兩大需求占據味精行業消費絕對地位,因此,相比味精廠商,對消費趨勢反應最敏感的是餐飲和預包裝食品生產企業。

據中國信息產業網數據,餐飲渠道的人均調味品消耗是家庭烹飪的1.6倍,也就是說從市場消費占比來看,餐飲味精消費量遠遠高于家庭消費。目前,在中國市場的大多數外資高級酒店則堅決不使用味精,但更多餐廳則選擇了一種更溫和的辦法,原因很簡單——雖然改變顧客(對味精)的認知很難,但顧客就要吃原來的味道。

此外,工業食品制造企業也是味精的消費大戶。公開數據顯示,味精在工業食品加工中作為一種食品添加劑使用,而且工業食品加工需求量占味精總消費量的70%。近年來,味精在餐飲方面銷量呈下滑趨勢,被雞精、醬油、耗油代替了一部分,但在食品工業中作為添加劑是持續增長的。

值得注意的是,除了B端的應用以外,復合調味料和風味配料的快速增長也將進一步帶動味精的使用需求。據了解,醬油、耗油、榨菜、橄欖菜配料表里面的谷氨酸鈉和呈味核苷酸其實就是味精。另外,當前很受市場歡迎的預制菜(半成品菜)、其中的復合調味料包,也會使用多種調味品。此外,最近幾年在地方特色產品發展走向全國的浪潮下,風味配料市場創新力十足,出現了越來越多品類的風味配料,也同樣會增加味精的使用需求。

業內觀點認為,味精仍然被消費端需求是一個利好消息,但也并不意味著味精如同復合調料一樣身處調味品的朝陽賽道。放眼未來,提升工藝、研發技術、優化口味、拓展市場、降本增效等一系列措施或仍需味精企業繼續強化。