文:王爾德

來源:觀潮新消費(ID:TideSight)

今日,上海紫燕食品股份有限公司(以下簡稱“紫燕食品”)正式登陸A股,發行價為15.15元/股。截止今日收盤,其股價大漲超44%至21.82元/股,總市值為89億元。

紫燕食品董事長鐘懷軍在上市致辭中表示:“紫燕食品致力于為消費者提供高品質、多樣化的鹵制食品。憑借突出的產品研發能力、貫穿產業鏈各環節的產品質量控制體系、強大的供應鏈體系,以及多元化銷售渠道,公司現已成為鹵制食品行業領先品牌,也是快速崛起的中國品牌里最為鮮活的時代縮影。”01

33年川鹵品牌,年入30億

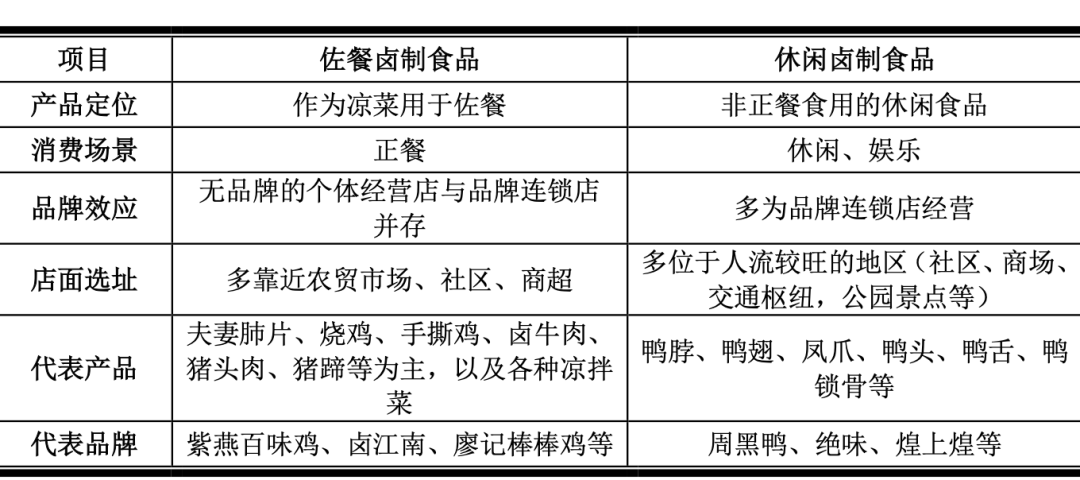

一般鹵味賽道被細分為佐餐鹵味和休閑鹵味。據信達證券數據顯示,2019年佐餐鹵制品行業前五市占率不足5%,紫燕百味雞以2.62%排名第一。而2020年休閑鹵制品行業前五市占率為20%,前三分別為絕味鴨脖、周黑鴨、煌上煌。

雖然絕味鴨脖、周黑鴨和煌上煌更早上市,但論歷史,紫燕食品才是前輩。

1989年,紫燕食品的創始人鐘春發夫婦離開老家樂山,去江蘇徐州做生意。他們發現當地下到8歲小孩上到80歲老人,都喜歡吃鴨子,但當時售賣的鴨子味道遠不如樂山甜皮鴨。

于是鐘春發夫婦在保持樂山甜皮鴨口感基礎上對徐州鹵鴨稍做了改良。很快,一家名為“鐘記油燙鴨”的熟食店出現在了徐州街頭,這便是“紫燕百味雞”的前身。

眼看家里生意越做越大,鐘春發的兒子鐘懷軍從教師“鐵飯碗”離職,接下家里的生意,并將“鐘記油燙鴨”改名為“紫燕百味雞”,寓意“紫氣東來”、“燕子回巢”。

為了適應顧客的廣泛需求,紫燕增加了夫妻肺片、百味雞等川鹵名品,品類上也覆蓋到禽畜、水產、蔬菜以及豆制品等。

改換門臉的同時,紫燕也開始了擴張之路。憑借與眾不同的口味,紫燕在鹽水鴨重鎮南京獨樹一幟。2000年,紫燕食品進入上海,并以上海為中心向華東地區輻射;2003年,紫燕進軍華中市場,開啟全國布局。

目前,紫燕食品以雞、鴨、鵝、豬、牛、蔬菜、水產品、豆制品等為原料,結合獨特的配方和標準化工藝,以川鹵口味為基礎,揉合粵、湘、魯眾味,創造出以夫妻肺片招牌產品、整禽類、香辣休閑系列等為主的超百種產品。覆蓋川鹵、油鹵、鮮鹵、糟鹵、鹽鹵、白鹵、醬鹵、老鹵、熱鹵、冷鹵等十大特色鹵制風味。

和絕味食品、周黑鴨、煌上煌的休閑屬性不同,佐餐鹵味紫燕食品更像是“餐桌上的一道菜”, 它以家庭消費為主,門店主要布局在社區。

擴張和差異化戰略很快就有成效。僅從門店數量來看,2020年后紫燕食品就超越了煌上煌。

從2018年至今,紫燕食品保持每年新增1000家門店的速度擴張。截至2022年8月2日,紫燕食品在全國的終端門店數量已超過5300家,產品覆蓋二十多個省、自治區、直轄市內的超180個城市。

紫燕食品副董事長桂久強曾于2019年明確表示,紫燕食品將效仿星巴克,每年新開1000家店,到2025年開到10000家。

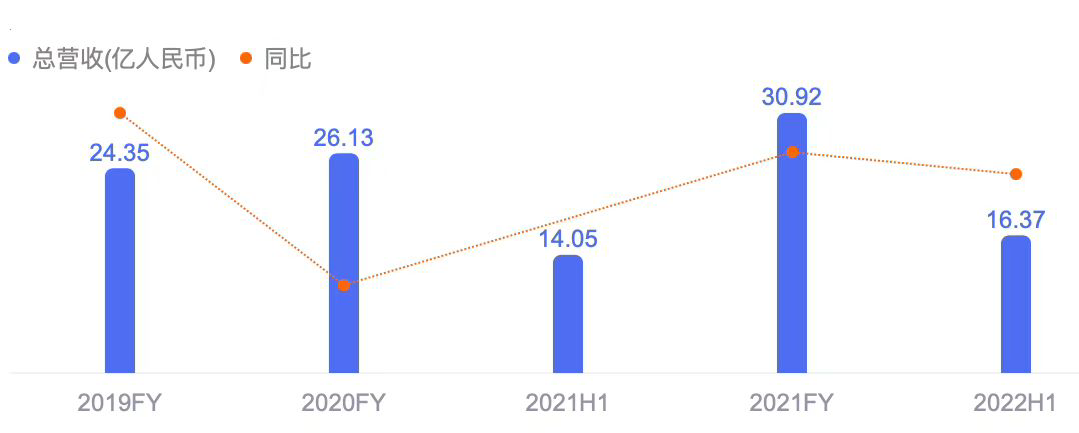

2019年至2021年,紫燕食品的營收分別為24.35億元、26.13億元和30.92億元,凈利潤分別為2.46億元、3.58億元和3.2億元。2022年上半年,紫燕食品的營收同比增長16.52%至16.37億元。

還值得一提的是,紫燕食品是個典型的家族企業。截至招股說明書簽署日,公司無控股股東。紫燕食品的實控人為鐘懷軍、鄧惠玲(鐘懷軍妻子)、鐘勤川(鐘懷軍兒子)、鐘勤沁(鐘懷軍女兒)、戈吳超(鐘懷軍女婿),上述五人直接、間接合計持有公司85.98%的股份并控制公司88.58%的表決權,并已簽署一致行動協議,是公司的共同實際控制人。

公司組織架構顯示,鐘懷軍女婿戈吳超公司董事兼總經理,兒子鐘勤川擔任公司品牌中心負責人;鐘懷軍妻子鄧惠玲的娘家人,掌握著南京、杭州、貴州、煙臺等8家經銷商公司。

02

鹵味“三國殺”大變局

2012年煌上煌上市,成為“鹵味第一股”后,鹵制品行業進入了繁榮發展期。如今,二級市場中,絕味食品、煌上煌和周黑鴨“三國殺”的局面正被紫燕食品改寫。

據《2021鹵制品行業消費趨勢報告》顯示,周黑鴨和絕味食品在國內的市場份額分別為5%和9%,煌上煌和紫燕食品分別各占有約3%的市場份額。

但在佐餐鹵制食品市場,紫燕食品自稱是“老大”。招股書顯示,2020年,紫燕食品在國內鹵制食品市場零售端的占有率約為1.48%-1.84%,在國內佐餐鹵制食品行業前五大品牌中排名第一。

在經營模式上,2016年,紫燕食品將直接加盟模式調整為“公司—經銷商—終端加盟門店—消費者”的兩級銷售網絡。

截至2021年,紫燕食品前五大經銷商貢獻了公司當年營收的62.11%,平均單個經銷商擁有約51家門店。對比絕味食品、周黑鴨以及煌上煌主要采取一級加盟模式,全國門店雖多且自負盈虧,但主要受公司直接管轄。

對于供應商過于集中的問題,紫燕食品表示,公司掌握了實現業務拓展最根本的產品品控、研發以及完善的供應鏈體系。且隨著公司品牌影響力和行業地位的不斷增強,公司渠道管控能力不斷增強,個別經銷商切換對公司影響較小。

值得一提的是,經銷模式下,公司經銷商實際控制人中有12名紫燕食品前員工,這些員工離職前大多是區域管理團隊核心人員。其中,鄧紹彬和謝斌兩人皆為鄧惠玲的親屬。

招股書顯示,2018年—2021年上半年,公司向前員工經銷商銷售金額占營業收入比例分別為89.23%、86.61%、84.44%和79.58%。報告期內,經銷模式的營收占比均在95%以上,可以說“自家人”把控著紫燕食品的營收。

受二級經銷商模式影響,2022年上半年,紫燕食品營收16.37億元,歸母凈利潤為9331.94萬元,出現了27.16%的下滑。對此,紫燕食品稱主要是疫情和原材料上漲的因素導致的凈利潤下滑。

在成本構成中,紫燕原材料占其主營業務成本80%以上,其中整雞、牛肉、雞爪、牛雜、豬蹄、豬耳等約占原材料采購總額的50%以上。因此,主要原材料的價格波動將影響紫燕食品的毛利率和盈利能力。

相比之下,2022年上半年,絕味食品營收33.36億元,同比增長6.11%,歸母凈利潤1.51億元,同比減少68.57%,其中國大陸地區門店總數14921家。

周黑鴨2022年上半年營收為11.81億元,同比下滑18.71%,歸母凈利潤1837.7萬元,同比下降91.99%,線下門店總數達3160家,其中特許門店增至1818家。

煌上煌2022年上半年營收為11.82億元,同比下滑15.98%,歸母凈利潤7991.55萬元,同比下滑46.7%,煌上煌門店數量4024家。

招股書顯示,2019年-2021上半年,紫燕食品綜合毛利率分別為25.46%、30.45%和27.09%,顯著低于另外三家可比公司。紫燕食品2021年毛利率為26.06%,而同期周黑鴨、絕味食品和煌上煌的毛利率為57.78%、31.68%和33%。

紫燕食品表示,毛利率水平低于同行業可比上市公司水平,毛利率波動趨勢與同行業存在一定差異。公司與煌上煌、絕味食品、周黑鴨均屬于鹵制食品行業,整體具有一定可比性,但公司在業務模式、銷售渠道、產品定位方面與同行業公司存在一定差異,使得公司毛利率水平及變動情況與同行業之間存在差異。

周黑鴨業績逐年下滑,絕味交出最差利潤表,煌上煌營收和凈利雙降,昔日鴨王三巨頭成了“落難”三兄弟,市場格局也在發生變化。

03

鹵味江湖“鴨口”多食

一邊是紫燕食品上市,另一邊德州扒雞在籌備上市中,這意味著,A股鹵味市場正告別被“鴨”壟斷的局面。

從產品結構看,紫燕食品的產品營收相對較為均衡。以2021年上半年為例,夫妻肺片、整禽類、香辣休閑類、其他鮮貨分別實現營收4.23億元,3.96億元,1.89億元,2.4億元,分別占主營業務收入的30.45%,28.51%,13.57%,17.24%。

德州扒雞更受以扒雞類產品為主。據其招股書顯示,2019-2021年德州扒雞的主營業務收入分別為6.82億元,6.78億元,7.16億元。同期,扒雞類產品分別取得營收4.58億元,4.38億元,4.78億元,占營收比例分別為67.22%,64.66%,66.8%。

如今,休閑鹵味和佐餐鹵味各占鹵味賽道半壁江山。據CBNDATA數據顯示,2021年佐餐和休閑鹵制品的行業規模分別為1792億元和1504億元。據Frost&Sullivan預測,佐餐鹵制食品行業市場規模預計2025年能達到2799.32億元。

但佐餐鹵制食品行業市場較為分散,發展至今,仍存在大量市場份額由非品牌化的小型加工生廠商分攤的情形,規模以上生產企業數量較少。即便是紫燕食品,2020年,其在佐餐鹵制食品市場零售端的占有率僅為2.82%。

曾投資過紫燕食品的弘章資本創始合伙人翁怡諾表示:“鹵制品是一條產品生命周期長、消費者粘性強且復購率高的超級賽道;目前行業競爭格局分散,尤其是佐餐鹵味行業,多為區域性企業,未來連鎖化率進一步提升是大勢所趨,規模企業有望跑出不止一家萬店。”

從市場規模來看,《2021年中國鹵制品行業研究報告》顯示,2021年中國鹵制品市場規模約3296億元,同比增長15%,預計2023年將達到4051億元。

大水大魚。周黑鴨、絕味、煌上煌等老牌鹵味萬年口味不變,品類相對單一。相比“老大哥們”,新品牌更能抓住新消費趨勢。此外,新技術、新渠道、新資本也都給新玩家提供了趕拼比超的機遇。

近幾年,鹵味行業處于升級中,一級市場投鹵味“上癮”。觀潮新消費(ID:TideSight)據公開數據不完全統計,僅2021年至少有12家“熱鹵”企業獲得融資,包括菊花開、鹵有有、盛香亭、熱鹵食光等,不少融資金額過億元。

鹵味的終局還是在線下。門店越多、離消費者越近,越能從激烈的競爭中脫穎而出。據艾媒咨詢數據,74.7%的消費者購買休閑鹵制品時選擇即買即食,78.9%的消費者購買佐餐鹵制品時會選擇社區店。淺石創投馮卓成在投資菊花開鹵味時曾表示,鹵味市場方面具有巨大的增長空間,目前處于一超多強的競爭格局,按照中國城市人均鹵味門店的配比來看,未來仍有很大的的拓店空間。

鹵味的連鎖化是必然趨勢,社區鹵味相對于休閑鹵味對于點位要求更低,面向用戶群體更加寬闊,并且可滲透的地區和場景更加下沉,規模可能是休閑鹵味市場規模的數倍。

還值得重點關注的變化是,鹵味零食化、速食化的趨勢愈發明顯。王小鹵、饞匪等品牌,將鹵味做成零食,一根雞爪都成就了百億大生意。

04

結語

鹵制食品歷史悠久、品類豐富,但市場十分分散。長期以來鹵制食品尤其是佐餐類鹵制食品經營者多為個體工商戶,通過“路邊攤”“夫妻店”等方式經營,經營規模較小。

分散和變化中的鹵味市場為新老品牌提供了無限可能。

一方面,中國消費結構和消費者偏好正面臨巨大迭代,年輕世代成為消費主力,追求新潮、便利、高性價比。

另一方面,消費需求更多元化,刺激行業對產品進行改革創新。互聯網紅利結束,直播生意洗牌、社區消費場景快速崛起,都對快消品行業參與者提出重新布局渠道、靈活調整資源配置的要求。

周黑鴨、絕味、煌上煌危中謀變,紫燕食品、德州扒雞上市破局,麻爪爪、盛香亭、王小鹵等新銳頻現,競爭加劇,鹵味江湖暗潮涌動。誰是下一個“萬店之王”?