<cite id="siwce"><nav id="siwce"></nav></cite>

<strike id="siwce"></strike>

<li id="cucgs"><source id="cucgs"></source></li>

<tfoot id="cucgs"><delect id="cucgs"></delect></tfoot>

<bdo id="cucgs"><source id="cucgs"></source></bdo>

<code id="cucgs"><tr id="cucgs"></tr></code>

<code id="cucgs"><tr id="cucgs"></tr></code>

讓食品創(chuàng)新觸手可及!

首頁

快訊

資訊

活動

每日新品

創(chuàng)博會2024

專欄

專題

尋求報道

Thinking研究院

企業(yè)服務(wù)

會員服務(wù)

搜索

搜索一下

鴨脖三巨頭,賣不動了

新周刊

2022.08.26

賣鴨不賺錢了?

文:

穎寶

來源:

新周刊(ID:

new-weekly)

鹵鴨脖不賺錢了。

近日,話題#年輕人為何不愛吃鴨脖了#沖上熱搜,人們由此發(fā)現(xiàn),中國鹵味界最出名的“三只鴨”——

周黑鴨、絕味食品和煌上煌相繼陷入窘?jīng)r。

周黑鴨發(fā)布的盈利預(yù)警顯示,2022年上半年的預(yù)計凈利潤為同比下跌91.3%-95.65%。絕味食品發(fā)布的2022年上半年業(yè)績顯示,預(yù)計歸屬于上市公司股東的凈利潤同比下跌78.08%-82.07%。煌上煌的2022年Q1業(yè)績顯示,歸母凈利潤同比下跌45.57%。

實際上,

在過去幾年里,“三只鴨”都不同程度地出現(xiàn)經(jīng)營問題。

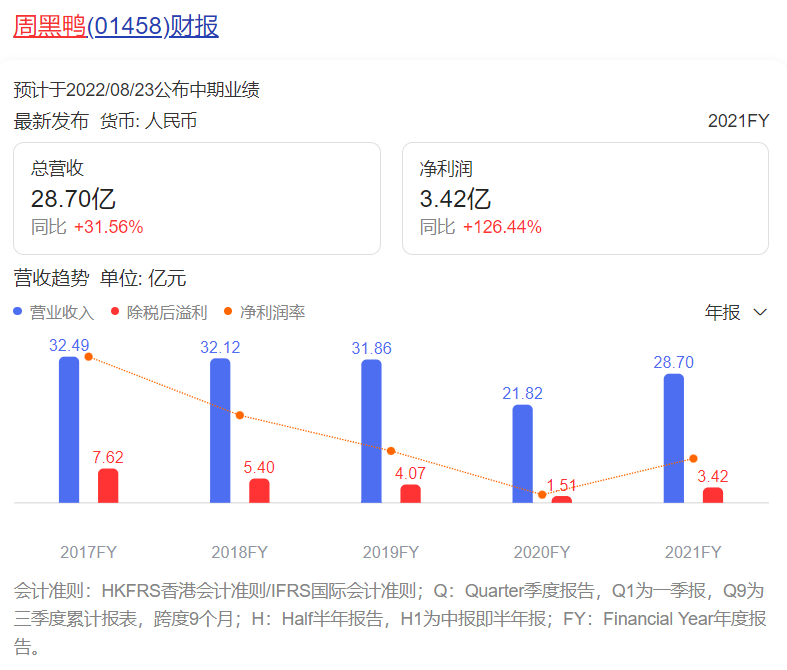

周黑鴨在2018-2020年間營收出現(xiàn)“三連跪”,分別同比下跌1.15%、0.79%和31.53%,2021年營收有所回升,同比上漲31.6%,但仍被詬病是通過大規(guī)模擴店、竭澤而漁才得來的營收增長。

2017-2021年間,絕味食品的毛利率為35.8%、34.3%、33.9%、33.5%和31.7%,正逐年下滑。

煌上煌在2021年營收同比下跌4.01%,歸屬于上市公司股東的凈利潤同比減少48.76%。

遙想2017年前后,“三只鴨”靠鹵鴨脖賺得盆滿缽滿,均擠入近千億規(guī)模鹵味市場的頭部行列,如今光芒黯淡,令人唏噓。

到底是鴨脖沒人啃了,還是“三只鴨”競爭不過同行?

01

為什么人們拋棄“三只鴨”了?

價格是食客最敏感的因素。

相比街邊鹵味店,“三只鴨”除了賣鹵味,更需要通過外包裝設(shè)計、門店裝修、營銷宣傳等鞏固其連鎖品牌的定位。

依賴精品鹵味的市場印象,“三只鴨”在早些年得以從一眾競品中沖出來。而

售價,也比普通鹵味店貴。

以它們的拳頭產(chǎn)品鴨脖為例,線上點餐小程序顯示,周黑鴨的“鎖鮮鴨脖”一盒300g賣35元,絕味食品的“招牌鴨脖”一盒接近300g賣25元,煌上煌的“醬香鴨脖”一盒350g賣35元。

由上至下,分別是周黑鴨、煌上煌和絕味食品的鴨脖價格。/小程序截圖

據(jù)農(nóng)牧前沿,國泰君安證券研究的數(shù)據(jù),2019年熟食鴨脖的市場均價為4.5元/根。按一根鴨脖200g推算,300g的熟食鴨脖市場均價約為7元。意味著,“三只鴨”的鴨脖售價是普通鹵味店的3-7倍。即使算上一線城市更高的鋪租、品牌推廣等附加成本,這依舊是偏高的定價。

現(xiàn)代分割鴨肉原料和熟食價值對比。/農(nóng)牧前沿,國泰君安證券研究

何況,多數(shù)人不會只買一盒鴨脖。據(jù)齊魯晚報調(diào)查,煌上煌和絕味食品的客單價為25-35元,周黑鴨的客單價為40-60元。吃鹵味時,再開幾瓶啤酒,周末晚上的“一人食”宵夜,就要花八十元,甚至上百元。

2017年前后,人們受新鮮感驅(qū)使,還愿意購買高價鹵味、為“三只鴨”的精品屬性買單。

但近兩年,隨著理性消費風(fēng)潮興起,

人們更加看重性價比。

美團的數(shù)據(jù)顯示,2021年用戶在美團平臺主動搜索“半份菜”“小份菜”“小份菜套餐”“單人套餐”“一人食套餐”等關(guān)鍵詞近441萬次、同比增加52.5%。

消費端的性價比需求,促使供應(yīng)端做出改變。美團數(shù)據(jù)顯示,僅在2021年9月,設(shè)置“小份菜”品類的商戶數(shù)量就同比增加了25.43%、接到的小份菜外賣單量增加近19%。

大型連鎖餐飲品牌,也相繼推出低價格的子品牌,試圖留下接地氣的市場印象。海底撈布局的快餐矩陣,包含“十八汆”“飯飯林”“撈派有面兒”等7個子品牌;巴奴推出了主營19.8-28元小火鍋的“桃娘下飯小火鍋”;喜茶旗下有平價茶飲品牌“喜小茶”。

在追求極致性價比的餐飲趨勢下,“三只鴨”仍在堅持的高定價,在消費者面前顯得更為扎眼。

“三只鴨”的

品控與服務(wù)問題,也在削弱人們的購買欲望。

2020年,新餐飲大數(shù)據(jù)研究機構(gòu)NCBD通過大數(shù)據(jù)檢測,對比周黑鴨、煌上煌、絕味食品、紫燕百味雞、廖記棒棒雞5個國內(nèi)知名鹵味品牌后,發(fā)布了《2020中國鹵味熟食差評大數(shù)據(jù)分析與研究》。

報告顯示,煌上煌的平均差評率為9.65%,遠(yuǎn)高于其他品牌。其中,圍繞“不新鮮”“懷疑產(chǎn)品過期/是餿的”兩個主題展開的差評量,占總差評量的20%,另有近25%的差評內(nèi)容只籠統(tǒng)寫著“產(chǎn)品不行”。

報告還提到,涉及絕味食品的差評中,有27.3%是關(guān)于“服務(wù)不行”的,另有18.5%的差評指出“故意加量/強制消費”;周黑鴨的差評中,31.6%關(guān)于“服務(wù)不行”、18.2%關(guān)于“產(chǎn)品不行”,還有10.7%是關(guān)于“售賣快過期的產(chǎn)品”。

煌上煌平均差評率為9.65%,絕味食品平均差評率為8.19%。周黑鴨的差頻率最低,為3.93%。/《2020中國鹵味熟食差評大數(shù)據(jù)分析與研究》

值得注意的是,上述問題存在已久。以絕味食品為例,據(jù)投資者網(wǎng)報道,早在2013-2016年間,絕味食品旗下門店總計被抽查出存在銷售環(huán)境不合格、細(xì)菌超標(biāo)等問題的次數(shù)高達(dá)114次,平均一年被抽查出超28次是有問題的。

02

策略走偏

周黑鴨和絕味食品均在財報中提及,凈利潤下滑的致因之一,是原材料成本上漲,擠壓了盈利空間。

但中國食品產(chǎn)業(yè)分析師朱丹蓬接受《第一財經(jīng)》采訪時表示,品類單一、產(chǎn)品單一、場景單一,才是周黑鴨面臨的最關(guān)鍵問題。

周黑鴨也意識到這一短板,近年在鴨及鴨副產(chǎn)品的基礎(chǔ)上,推出蝦球、鳳爪等新品類;在營銷方面加大投入,陸續(xù)與樂事、肯德基等品牌聯(lián)動,推出“鹵辣辣鹵鴨鴨風(fēng)味雞腿堡”“辣鹵鴨脖味薯片”等產(chǎn)品,以求通過提高話題度和吸引力,觸及更大范圍的消費者。

但在營銷效果顯現(xiàn)之前,相關(guān)支出的數(shù)額就已寫進(jìn)賬本。據(jù)晨財經(jīng),周黑鴨在2021年銷售及促銷費用為10.85億元,同比增長18.3%。

絕味食品和煌上煌的情況與之相似。2021年絕味食品的廣告宣傳費用增至1.66億元,同比增長383.97%,2022年Q1的銷售費用同比增長約136%。2021年煌上煌的銷售費用為3.95億元,同比增長4.6%。

周黑鴨與肯德基在去年10月夢幻聯(lián)動。

除了原材料漲價、銷售支出增加,還有一個

導(dǎo)致利潤下滑的重要原因——盲目擴店。

2019年,周黑鴨首次放開加盟店模式,全年新增了13家門店。2020年6月,周黑鴨瞄準(zhǔn)下沉市場,將加盟費下調(diào)至20-30萬元,由此吸引來大量加盟商,僅在2020年下半年便新增388家門店,2021年又開了超1000家門店——這一年的新增門店數(shù),接近它過去18年經(jīng)營積累下的門店數(shù)。

門店激增帶來了高額加盟費,也支撐了總營收額。

周黑鴨在2021年的營收額為28.7億元,表面上看與2017年營收巔峰時期的32.49億元相差不多,但2017年的凈利潤率為23.44%,2021年的凈利潤率僅為11.93%。

對比下來發(fā)現(xiàn),

大規(guī)模擴店策略并未讓周黑鴨真正賺到錢,反而增加了它的經(jīng)營維護(hù)成本、擠壓了利潤。

如果說,凡事都與巔峰時期的數(shù)據(jù)作比較稍顯苛刻,那不妨用2016年的數(shù)據(jù)與之對比——2016年的營收額為28.16億元,與2021年的28.7億元最貼近,但2016年的凈利潤為7.16億元,遠(yuǎn)超2021年的3.42億元。

周黑鴨2017年與2021年的利潤率對比。

逆勢抄底擴店遇阻的,已有海底撈的先例。海底撈在2020年開始高速擴店,門店密集,攤薄了平均單店到客量和營收額。據(jù)財報,海底撈2021年虧損5.1億元,2022年上半年預(yù)計虧損2.25-2.97億元。如今,海底撈正在以“啄木鳥計劃”應(yīng)對擴店帶來的副作用,周黑鴨接下來也可能將面臨這個問題。

但據(jù)開元國際研報報道,2022年1-5月周黑鴨仍在擴張,僅在4月份就開了140多家門店。從上述數(shù)據(jù)可知,2021年上半年周黑鴨的凈利潤同比下跌最高超90%。

絕味食品也在2022年上半年業(yè)績報告中提到,

給予加盟商補貼費用導(dǎo)致利潤同比減少。

此補貼行為發(fā)生在2021年第四季度,絕味食品為了穩(wěn)定軍心、提升加盟商信心,向后者一次性發(fā)放了最高幾千萬元的補貼。

03

鹵味“大內(nèi)卷”

鹵味行業(yè)一直在向上發(fā)展。

《2021年中國鹵制品行業(yè)研究報告》顯示,2021年中國鹵制品市場規(guī)模約3296億元、同比增長15.0%,預(yù)計到2023年市場規(guī)模將達(dá)4051億元。受訪對象中,有96.6%的人購買過鹵制品,有53.5%的人購買鹵味食品頻次在每月2次及以上。

但宏觀上的繁榮,是由大量新增品牌和門店撐起的。

上述報告指出,截至2020年中國鹵制品企業(yè)注冊量突破12萬家。另據(jù)FDL數(shù)食主張統(tǒng)計,自2021年至今,已有超過20家鹵味相關(guān)企業(yè)獲得融資。

“王小鹵”“麻爪爪”“鹵有有”“物只鹵鵝”等新晉鹵味品牌,旗下有虎皮鳳爪、鹵水獅頭鵝等新品類,均給消費者以新奇感;產(chǎn)品口味更多樣化,小紅書上的“鹵味”相關(guān)筆記,對味道的描述有如麻辣、甜辣、醬香等。

據(jù)鈦媒體報道,盒馬杭州地區(qū)的3R負(fù)責(zé)人許涵凱表示,他們正嘗試做一些新口味的鹵味,比如將蒜末、油蔥、香蔥等混合,然后用小青桔汁增加鹵味的香氣。

新式鹵味品牌,包裝顏值與口味,都抓住了年輕人的痛點。/“熱鹵食光”官網(wǎng)、“盛香亭”官網(wǎng)

鹵味品牌競爭激烈,非鹵味品牌加入“混戰(zhàn)”。

2021年,百草味推出鹵味子品牌“夜伴小鹵”,鹽津鋪子則推出深海零食辣鹵魚豆腐、鱈蟹柳、魔芋系列等鹵味產(chǎn)品。

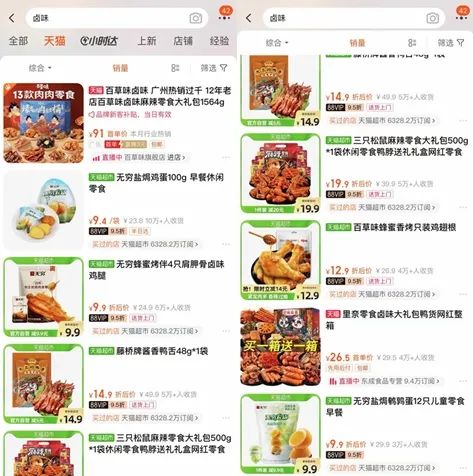

此外,良品鋪子、三只松鼠、來伊份等休閑零食品牌,都已布局鹵味產(chǎn)品線。在天貓搜索“鹵味”,休閑零食品牌的鹵味產(chǎn)品銷量,遠(yuǎn)超周黑鴨、絕味食品等傳統(tǒng)鹵味品牌。

天貓超市上的高銷量鹵味食品,大多出自休閑零食品牌,而非“三只鴨”等傳統(tǒng)鹵味品牌。/天貓截圖

中國鹵味市場向來有

品牌集中度低

的問題,加之近年“后浪”一波接一波地來,原本屬于“三只鴨”的蛋糕被逐步瓜分。FDL數(shù)食主張根據(jù)零售口徑計算,截至目前,絕味食品的市占率僅9%,周黑鴨和煌上煌的市占率分別為5%和3%。

定價高、品質(zhì)不穩(wěn)定、產(chǎn)品單一、盲目擴店、市場競爭、自身戰(zhàn)略問題

或

行業(yè)變化

給“三只鴨”利潤數(shù)據(jù)帶來的影響,最終都被記錄在財報上。

不是鴨脖沒人啃了,只是人們的選擇更多了。

[1] 一根鴨脖攪動鹵味江湖的時代遠(yuǎn)去|齊魯晚報

[2] 周黑鴨拉響盈利警報,年輕人不愛吃鴨脖了?|雷達(dá)財經(jīng)

[3] 周黑鴨、絕味食品凈利潤雙雙下滑 休閑鹵味市場“廝殺慘烈”|中國科技新聞網(wǎng)

[4] 絕味食品,“鹵味一哥”的掙扎|獵云網(wǎng)

[5] 鹵熟的鴨脖,玩不動資本市場|晨經(jīng)濟

[6] 賣鴨脖究竟是一門多好的生意?|國泰君安證券研究

[7] 2020中國鹵味熟食差評大數(shù)據(jù)分析與研究報告|NCBD

[8] 2021年中國鹵制品行業(yè)研究報告|艾媒咨詢

點贊

0

好文章,需要你的鼓勵

新周刊

收藏

0

評論

0

分享

打開微信“掃一掃”

點擊右上角“分享”

回頂部

評論

登錄

后參與評論

最新評論

這里空空如也,期待你的發(fā)聲!

推薦專欄

查看更多

1周前

更新至第328期

2個月前

更新至第47期

2個月前

更新至第97期

掃碼關(guān)注

Foodaily每日食品公眾號

打開微信掃一掃

分享當(dāng)前頁面

国产福利专区精品视频

|

杨幂精品国产福利在线

|

精品无码一区二区三区亚洲桃色

|

久久久精品人妻久久影视

|

窝窝午夜色视频国产精品东北

|

无码日韩精品一区二区免费

|

久久这里只有精品66

|

国产精品久久久久久久久鸭

|

国内精品综合久久久40p

|

精品国产18久久久久久

|

99久久国产综合精品女图图等你

|

国产精品 码ls字幕影视

|

国产精品一区二区毛卡片

|

久久夜色精品国产亚洲AV动态图

|

久久国产精品2020免费m3u8

|

午夜精品久久久内射近拍高清

|

国产精品中文字幕在线观看

|

久久青草国产精品一区

|

99re热免费精品视频观看

|

久久久精品人妻一区二区三区

|

精品国产专区91在线尤物

|

国产国产成人精品久久

|

亚洲国产另类久久久精品

|

国产精品九九久久免费视频

|

国产精品成人免费综合

|

国产精品一区在线麻豆

|

2020国产精品视频

|

无码精品A∨在线观看中文

|

9久热这里只有精品免费

|

国产精品免费观看

|

99aiav国产精品视频

|

国产精品丝袜一区二区三区

|

久久精品无码专区免费

|

波多野结衣精品一区二区三区

|

国产精品日韩欧美一区二区三区

|

亚洲国产成人精品激情

|

91天堂素人精品系列网站

|

色妞ww精品视频7777

|

久久久这里有精品999

|

日韩精品久久久久久

|

野狼第一精品社区

|