文:中食團隊

來源:中食財經(ID:ZSCJ-360)

8月1日早盤,古井貢酒開盤6分鐘封板漲停。隨即,今世緣、建發股份、老白干酒延續漲勢。截至當日收盤,古井貢酒、今世緣領漲行業。

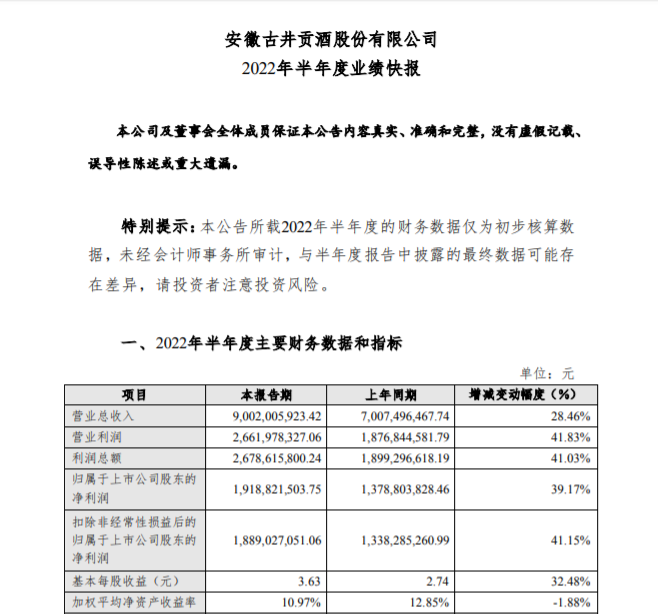

作為千億元總市值的徽酒龍頭,古井貢酒在上一交易日盤后發布上半年業績快報,上半年歸母凈利潤同比增長39.17%,其中Q2歸母凈利同比增長45.32%。安信證券點評安徽省產業升級有助于商務用酒需求量增加,徽酒龍頭首先受益。

值得一提的是,一周前古井貢酒遭海通國際“唱空”,表示市盈率高于行業平均水平、高估值的古井貢酒,面臨著凈利下滑、年份原漿量增乏力、以及核心市場增速放緩三重挑戰。

一方面,基于古井貢酒高增長以及消費場景的緩和,不少券商給予古井貢酒“推薦評級”;另一方面,基于古井貢酒多項關鍵營業數據,海通國際給予“中性”評級。券商“打架”下,古井貢酒的質地究竟如何呢?

01

多項營業數據下滑

據海通國際分析,古井貢酒存在核心市場增速放緩,省外拓展存疑的現狀。如不考慮黃鶴樓的營收和關聯交易,2016至2021年期間,以安徽、河南和江蘇為主的華中地區營收年復合增長率(CAGR)僅為13.3%,華北和華南分別為25.4%和18.0%,2021年營收占比8.1%和6.6%。

數據顯示,2017年至2021年,古井貢酒華中地區的營收占比分別為89.98%、90.57%、89.53%、87.6%和85.23%。其中,古井貢酒近三年省內營收占國內67%左右,省外拓展尚在培育階段。

除區域性市場疑問外,銷售費用奇高、凈利率連續下滑,已成為海通證券關注的重點。數據顯示,古井貢酒毛銷差由2018年的46.9%降至2021年的44.9%,連降4年;凈利率由2019年的20.1%降至2021年的17.3%,連降3年;銷售費用率盡管連降5年,可每年降幅僅0.1-0.3個百分點。

據長江商報報道,古井貢酒2021年銷售費用達到40.08億元,增幅高達28.42%。近三年累計投入逾103億營銷費用,也因此被市場指為“營銷酒”。值得一提的是,在白酒百億營收陣營中,有7家酒企達標,古井貢酒位于末位,銷售費用卻居于第二位。

此外,在被媒體質疑“外購基酒量”、“年份原漿”風波下,古井貢酒的原漿存量真實性依舊值得考究。海通國際表示,2019至2021年,古井貢酒聚焦古8及以上產品升級放量,年份原漿整體營收CAGR為12.5%,銷量CAGR僅為2.7%。年份原漿量增乏力,價格貢獻恐將收窄。

目前來看,古井貢酒雖然面臨多重質疑,但業績已從2020年的下滑到如今的逐步回暖,并實現了高增長。業內人士稱,這或是隨著消費場景的豐富以及公司前期營銷效應初顯。

02

省外“基業”成長性待估

在“東不入皖”的強競爭性的安徽地區,古井貢酒與眾酒企角逐激烈;省外市場,似乎在短期內亦難成為古井貢酒的“新盾牌”。

其中,被寄予厚望的黃鶴樓酒業,更像是一個“及格生”,并沒有可以“挑大梁”的跡象。

2016年4月,古井貢酒收購黃鶴樓酒業51%股權時制定了為期5年的業績承諾目標。

按照對賭協議,黃鶴樓酒業2018年至2021年營業收入增幅分別要達到25%、30%、30%和20%,實現高速增長。如果順利完成對賭,古井貢酒將通過5年再造約5個黃鶴樓酒業。

2017-2019年,黃鶴樓酒業均踩線完成業績承諾。2020年,古井貢酒方面表示,因為湖北疫情原因,直接跳過2020年,將2021年作為黃鶴樓酒業第四個考核年度。2021年,黃鶴樓酒業同樣財險完成。財年內,黃鶴樓系列營業收入為11.34億元。

彼時,中國食品產業分析師朱丹蓬表示,古井貢酒當初收購黃鶴樓酒業時,其并不看好這筆交易,因為區域性中小品牌已經沒有太大的成長空間。前幾年黃鶴樓酒業實現業績承諾,主要依靠經銷商壓貨來實現,依靠壓貨取得的業績含金量較低。

如此,在當下眾酒企疫情緩和期,打折、去庫存潮來臨之時,黃鶴樓酒業還有多少增長動力。可以質疑,2022年之后,黃鶴樓酒業的業績仍然面臨很大不確定性。

而古井貢酒的另一收購標的明光酒業,亦處在安徽市場的水深火熱中。

或基于企業經營數據的成長性評估,以及資本市場綜合考量,海通國際表示,目前白酒板塊估值為38.8倍市盈率(TTM),古井貢酒估值為47.7倍,僅次于山西汾酒的51.9倍,2011年至今公司估值分位數為81%。結合行業估值,海通國際給予古井貢酒35倍市盈率,目標價190元,調低投資評級至“弱于大市”。

華創證券則表示,當下白酒需求、經營和報表韌勁依然充足,行業處于劇烈分化階段,但一線酒企的增長穩健性已經十分清晰。放眼下半年至明年,盡管需求復蘇的節奏仍有分歧,但復蘇的方向已經確立,加之白酒板塊估值經歷一年半的消化后,值得更加樂觀來看待。

不可置否的是,當下白酒行業“馬太效應”越發明顯,頭部酒企在中國白酒市場已占有絕對的話語權。區域型白酒企業則往往面臨著在省外市場拓展不力,在省內市場頭部酒企逐步奪取省內市場份額的壓力。通過增加銷售費用等方法來尋求業績增長的古井貢酒,是否做好了被“內外夾擊”的準備了呢?