文:啟承資本

來(lái)源:啟承資本(ID:genbridge)

作為專(zhuān)注于消費(fèi)賽道投資的基金,啟承資本對(duì)于人群變化這一課題一直密切關(guān)注。“消費(fèi)”,正是人群打開(kāi)生活的方式。而每一代際、每一地域等細(xì)分人群都有著自己獨(dú)有的生活方式和態(tài)度。因此人群的變化是消費(fèi)品牌和業(yè)態(tài)迭代升級(jí)的最底層驅(qū)動(dòng)因素之一。

消費(fèi)者洞察是啟承資本在投資決策及投后賦能過(guò)程中都非常看重的研究工具。我們認(rèn)為消費(fèi)者最真實(shí)的自我表達(dá)是極具價(jià)值的:每一筆消費(fèi)帶給他們的體驗(yàn),每一次消費(fèi)選擇背后的考慮,每一個(gè)新品牌搶占其錢(qián)包份額的原因等等都提供了寶貴的參考價(jià)值。

啟承消費(fèi)者洞察中心致力于建立啟承與消費(fèi)者之間直接的對(duì)話(huà)窗口。我們希望用體系化、結(jié)構(gòu)化的方式,積累對(duì)新一代消費(fèi)者的認(rèn)知。這也為我們看待新消費(fèi)創(chuàng)業(yè)項(xiàng)目打開(kāi)獨(dú)特視角,幫助我們更早、更深度地識(shí)別項(xiàng)目機(jī)會(huì),也給我們的創(chuàng)業(yè)伙伴們帶來(lái)先于行業(yè)的一手市場(chǎng)信息。

作為消費(fèi)者洞察系列文章的首篇,本文將結(jié)合啟承針對(duì)新一代人群養(yǎng)生行為的消費(fèi)者洞察分享一些我們對(duì)中式滋補(bǔ)行業(yè)的理解。

01

吃滋補(bǔ)零食,是為了緩解健康焦慮?

你有沒(méi)有發(fā)現(xiàn),這一代人的健康焦慮,會(huì)比上一代人早了一些?

“歲月不饒人”,當(dāng)時(shí)間這個(gè)關(guān)鍵變量悄然作用在一代人身上,那些年吐槽著“有一種冷叫做你媽覺(jué)得你冷”的叛逆年輕人,那些覺(jué)得自己熬多少個(gè)大夜也都可以精神抖擻的年輕人,那些覺(jué)得自己怎么吃都不會(huì)胖的年輕人,也在秋風(fēng)掃落葉的第一時(shí)間自覺(jué)套上秋褲,也在辦公室里泡起了枸杞養(yǎng)生茶,也在飲食饕餮的同時(shí)默默地計(jì)算起了卡路里。

近年來(lái),“養(yǎng)生”相關(guān)話(huà)題在小紅書(shū)、抖音等社交平臺(tái)上的討論熱度節(jié)節(jié)攀高,在淘寶直播“新健康消費(fèi)”類(lèi)目中,90后和Z世代的成交額占比也從2018年的34%上升到2020年的50%。究其原因,一方面是“996”的工作節(jié)奏下,當(dāng)代人所承受的身體和精神壓力都較之以往提升許多,另一方面也是因?yàn)槊浇榛A(chǔ)設(shè)施的改變使得信息傳播效率更高,人們的健康觀念在日益強(qiáng)化。

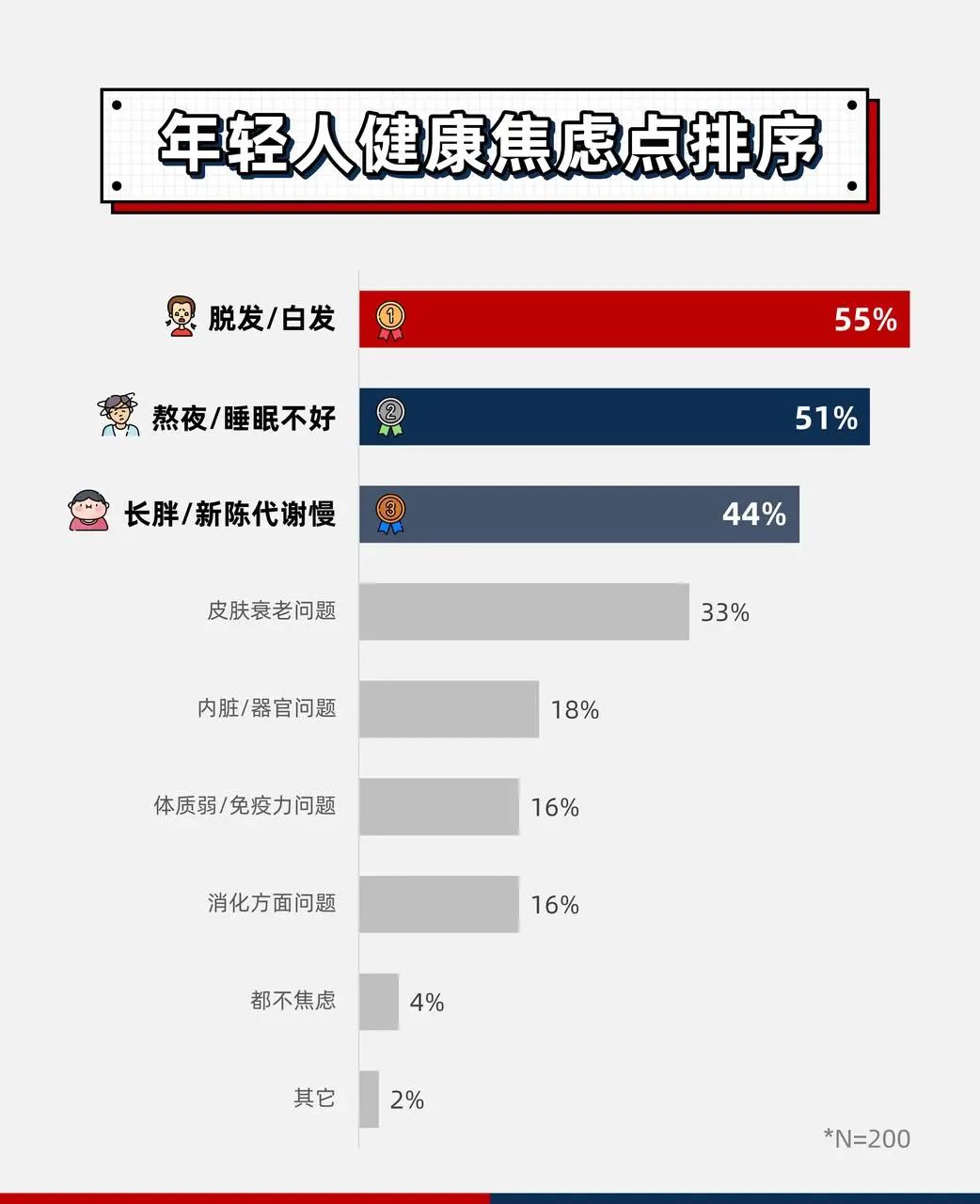

脫發(fā)和白頭是年輕人最焦慮的健康問(wèn)題

那么年輕人具體為哪些健康問(wèn)題焦慮呢?我們抽樣了200個(gè)一二線(xiàn)城市40歲以下消費(fèi)者,采訪(fǎng)了他們最焦慮的健康問(wèn)題Top3:

排在第一名的焦慮點(diǎn)是脫發(fā)/白發(fā)問(wèn)題,過(guò)半受訪(fǎng)者表示自己有頭發(fā)方面的焦慮。在最近重新爆火的一些千禧年歌曲下面,常能看到“初聽(tīng)還是斜劉海,再聽(tīng)已是地中海”的神評(píng),這一屆年輕人的脫發(fā)焦慮可謂是直擊靈魂。

排在第二名的是熬夜/睡眠問(wèn)題。下班太晚,總覺(jué)得一天雖然過(guò)去了,卻沒(méi)有一點(diǎn)時(shí)間是真正屬于自己的,于是抱著手機(jī)在床上翻來(lái)覆去深夜難眠,第二天一早睡眼惺忪靠著咖啡續(xù)命是很多上班族的常態(tài)了。“熬夜水”“養(yǎng)生茶”等產(chǎn)品在社交平臺(tái)上爆火也就有跡可循了。

排在第三名的是長(zhǎng)胖/新陳代謝問(wèn)題。久坐少動(dòng)、新陳代謝放緩帶來(lái)的身材焦慮依然困擾著這一屆年輕人。所謂成年人的世界里沒(méi)有容易二字,除了長(zhǎng)肉。

滋補(bǔ)零食是新一代年輕人青睞的

養(yǎng)生方式

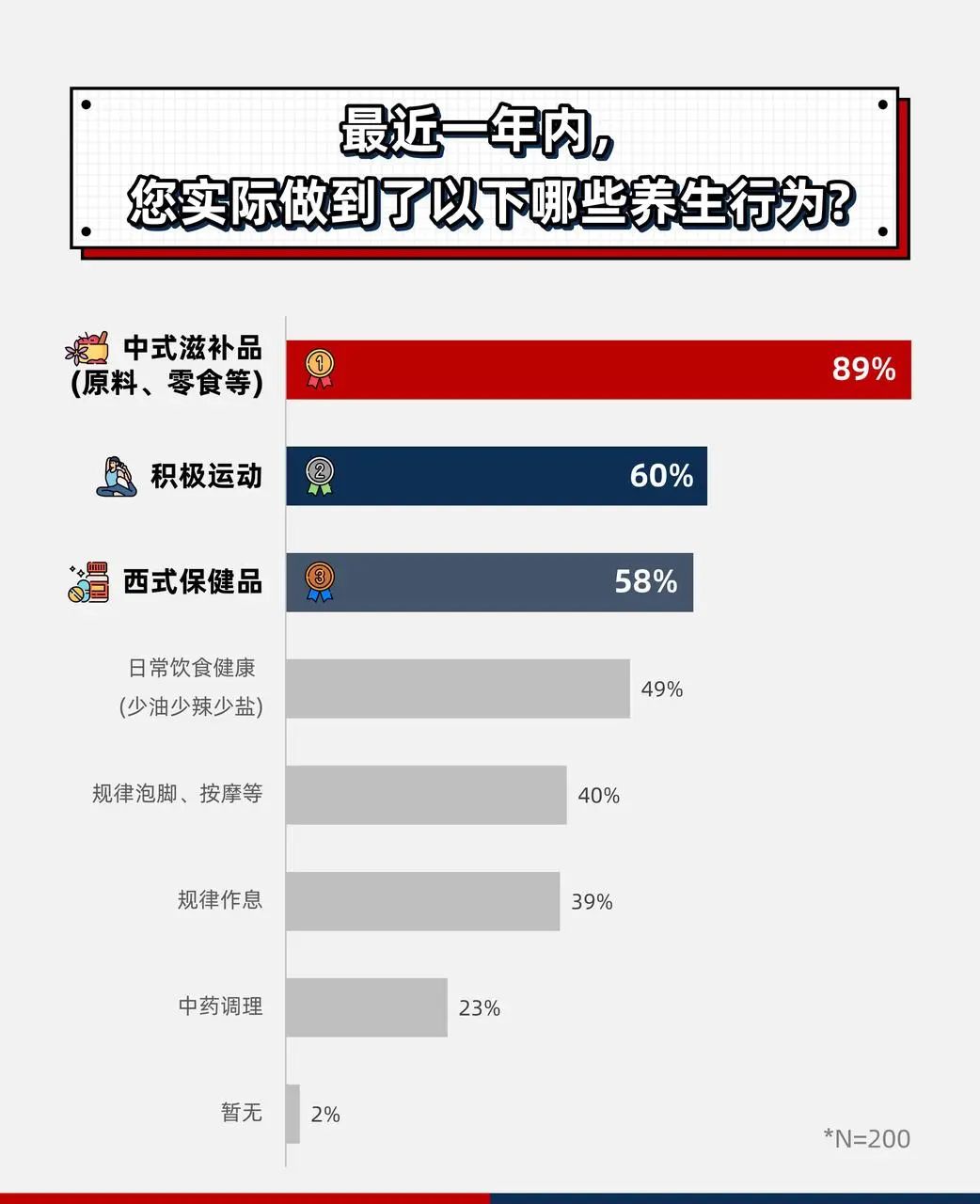

焦慮催生需求。伴隨著年輕人的健康焦慮,健身、養(yǎng)生、戶(hù)外運(yùn)動(dòng)等大健康賽道的各種消費(fèi)業(yè)態(tài)都在快速發(fā)展。焦慮的年輕人們實(shí)際采取了哪些養(yǎng)生行為呢?我們對(duì)大家平時(shí)實(shí)際能夠做到的養(yǎng)生行為也做了一番調(diào)查:

中式滋補(bǔ)品在40歲以下的人群中以近90%的滲透率高居第一位,消費(fèi)者在訪(fǎng)談中體現(xiàn)出了對(duì)多種中式滋補(bǔ)食材較高的認(rèn)知度和美譽(yù)度。可以看到,在積極運(yùn)動(dòng)和規(guī)律作息、健康飲食等行為很難真正做到的時(shí)候,年輕人也開(kāi)始通過(guò)內(nèi)服一些養(yǎng)生滋補(bǔ)類(lèi)食品進(jìn)行“補(bǔ)救”。在近些年國(guó)潮盛行的大背景下,中式滋補(bǔ)并不僅僅是老一輩傳統(tǒng)的養(yǎng)生方式,而是已經(jīng)成為了老少咸宜的養(yǎng)生手段。

“中式滋補(bǔ)”是以中國(guó)傳統(tǒng)養(yǎng)生文化為基礎(chǔ)的養(yǎng)生理念,“滋補(bǔ)”一詞可追溯至李時(shí)珍的《本草綱目》。書(shū)中提及“四性五味,藥食同源”,這種心智在千百年的歷史中在國(guó)人心中根深蒂固。近年來(lái)衛(wèi)健委頒布了百余種具備藥食同源功效的食藥物質(zhì),其中,燕窩、阿膠、芝麻、人參、枸杞、核桃等“頂流”滋補(bǔ)食材的江湖地位也是非常穩(wěn)固。

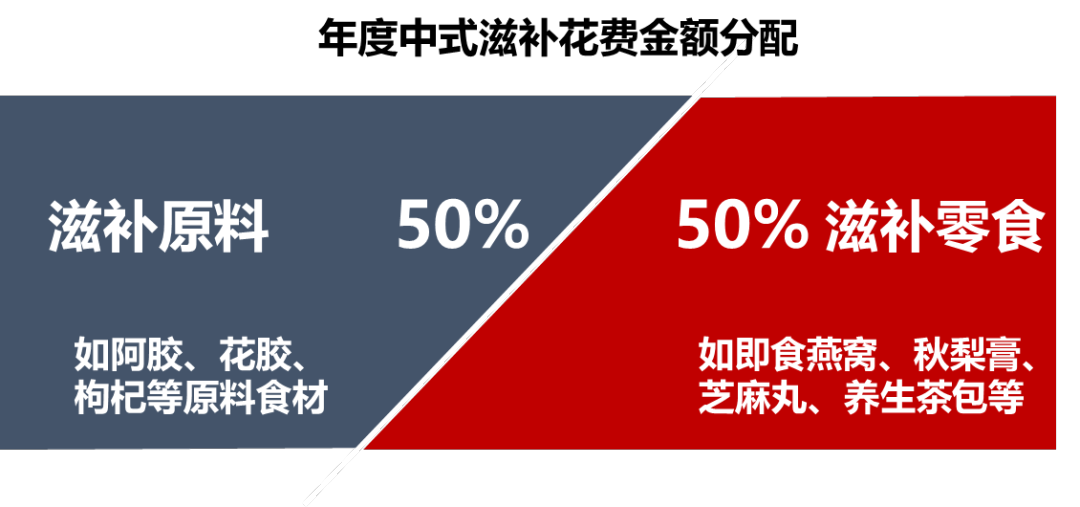

多年來(lái),中式滋補(bǔ)品深受“高客單、重滋補(bǔ)”的制約,滲透率長(zhǎng)期低于歐美國(guó)家的保健品。那年輕一代消費(fèi)中式滋補(bǔ)有什么不同呢?我們的調(diào)查發(fā)現(xiàn),不同于上一代消費(fèi)者多直接購(gòu)買(mǎi)滋補(bǔ)食材原料自行加工食用,新一代消費(fèi)者對(duì)“食用便利性”的需求顯著高。從花費(fèi)金額來(lái)看,約一半的中式滋補(bǔ)類(lèi)消費(fèi)是花在滋補(bǔ)零食上。

于此同時(shí),年輕消費(fèi)者的這種偏好也在超級(jí)平臺(tái)上體現(xiàn)出來(lái)。由于年輕消費(fèi)者的渠道偏好,中式滋補(bǔ)行業(yè)的線(xiàn)上規(guī)模增速飛快,數(shù)據(jù)顯示,2021 年天貓雙 11 食療滋補(bǔ)營(yíng)養(yǎng)類(lèi)的商品同比增長(zhǎng) 300%。所以在中式滋補(bǔ)零食化的演進(jìn)趨勢(shì)下,中式滋補(bǔ)行業(yè)也煥發(fā)出了新的生機(jī)。伴隨媒介的變遷、年輕群體養(yǎng)生需求的日漸強(qiáng)化,通過(guò)零食化、輕量化、便捷化,降低滋補(bǔ)品食用場(chǎng)景門(mén)檻的“低客單、輕滋補(bǔ)”模式勢(shì)必更符合今天市場(chǎng)的消費(fèi)需求。

芝麻、紅棗、阿膠和燕窩是年輕人

最喜歡的滋補(bǔ)食材

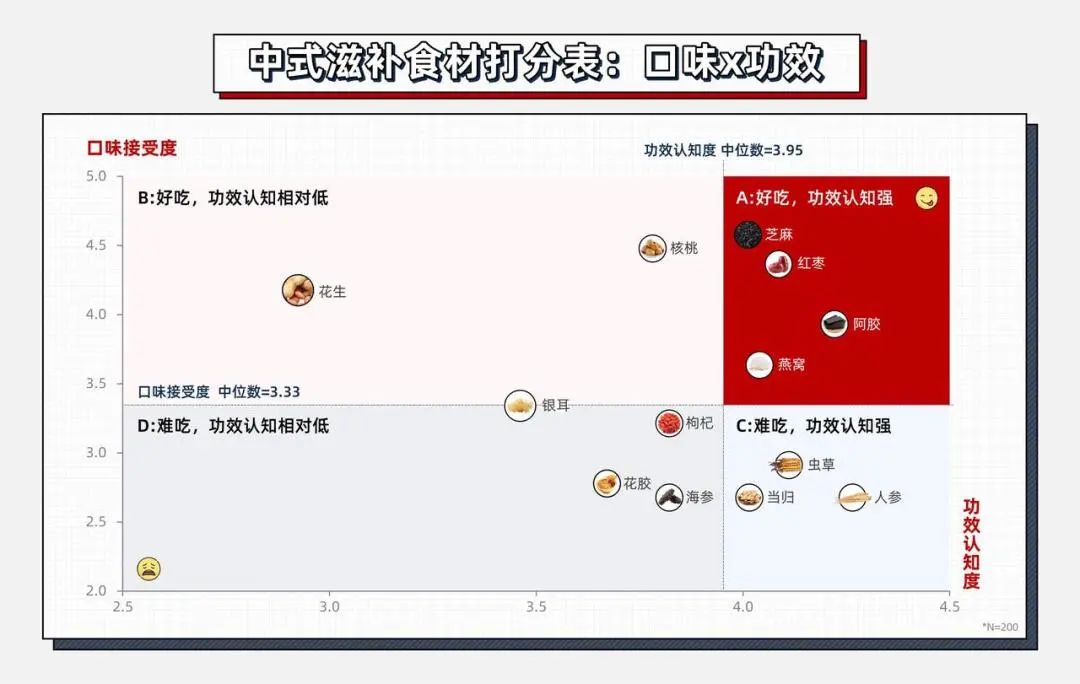

那么,在“濟(jì)濟(jì)一堂”的中式滋補(bǔ)食材殿堂里,哪些食材是潛在最適合做成爆品滋補(bǔ)零食的“真頂流”呢?啟承提出了一個(gè)2x2的框架,從“口味接受度”和“功效認(rèn)知度”兩個(gè)維度讓消費(fèi)者給食材分別從1-5分打分,得到一個(gè)四象限圖:

1. 從圖中可看出,A象限中功效認(rèn)知度強(qiáng)x口味接受度高的四類(lèi)食材 - 芝麻、紅棗、阿膠和燕窩 - 是最適合做成滋補(bǔ)零食的食材;

2. B象限中核桃、花生、銀耳,口味上也很受消費(fèi)者喜愛(ài),但在功效心智上略弱了一些,比較難獨(dú)立作為主打“滋補(bǔ)”賣(mài)點(diǎn)的核心食材,但比較適合作為強(qiáng)滋補(bǔ)功效食材的搭配,而核桃和花生本身也是堅(jiān)果類(lèi)零食中的心智品類(lèi);

3. C象限中的蟲(chóng)草、人參、當(dāng)歸等食材雖然功效認(rèn)知度很強(qiáng),但口味上存在天然劣勢(shì),與零食的適配度較低;

4. D象限中的枸杞、花膠、海參等在口味和功效認(rèn)知度上都沒(méi)有優(yōu)勢(shì)。

02

達(dá)成10億規(guī)模,有過(guò)哪些增長(zhǎng)路徑?

從市場(chǎng)結(jié)果上看,我們也關(guān)注到在上一代食品品牌中出現(xiàn)過(guò)一批聚焦在芝麻、紅棗等A象限滋補(bǔ)食材品類(lèi)的上市公司。同時(shí),新消費(fèi)品牌中也涌現(xiàn)出諸如小仙燉、老金磨方等成功以A象限滋補(bǔ)食材切入市場(chǎng)的中式滋補(bǔ)賽道玩家。

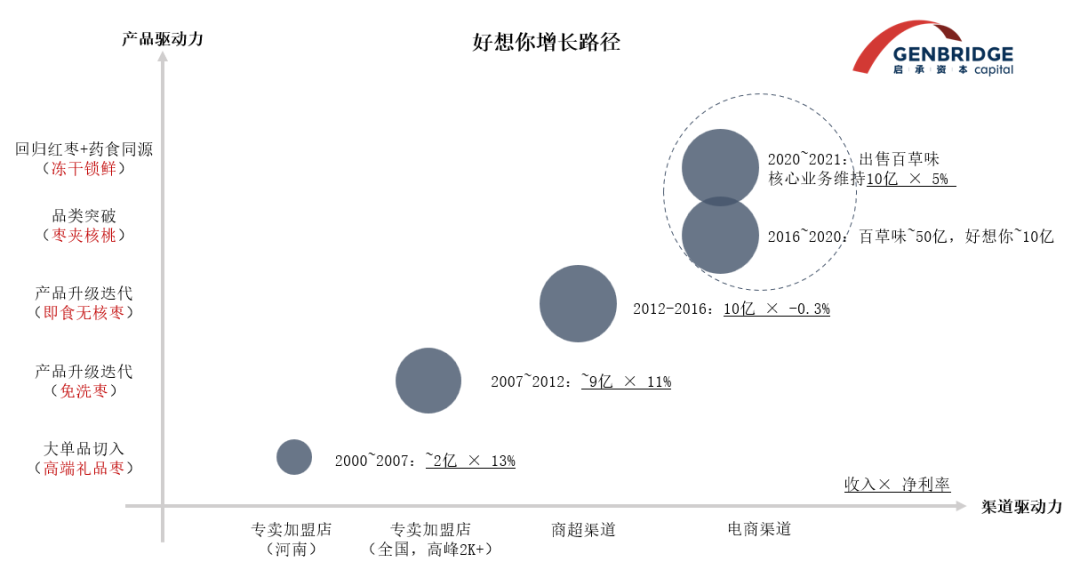

以好想你、黑芝麻(南方)為例,這些在基礎(chǔ)食材上做對(duì)選擇題的公司,立足于強(qiáng)勢(shì)能品類(lèi),切準(zhǔn)用戶(hù)場(chǎng)景+匹配渠道策略,都能夠?qū)崿F(xiàn)了從0到1及從1到10的增長(zhǎng)。但在從10-100的增長(zhǎng)階段尋求品類(lèi)突破時(shí)均遇到一定的挑戰(zhàn)。以下是我們對(duì)其增長(zhǎng)路徑的拆解:

案例1:好想你 - 以紅棗大單品切入

健康食品賽道

第一階段:通過(guò)高端禮品紅棗禮盒切入,主打高品質(zhì)“免洗”紅棗,匹配專(zhuān)賣(mài)店模式,高峰時(shí)期全國(guó)2000+門(mén)店;

第二階段:受政策影響送禮場(chǎng)景熄火,專(zhuān)賣(mài)店大量關(guān)店,轉(zhuǎn)為即食無(wú)核棗打入商超渠道。后推出創(chuàng)新產(chǎn)品“棗+核桃”,獲得二階增長(zhǎng)動(dòng)力;

第三階段:品類(lèi)突破面臨挑戰(zhàn),電商能力欠缺,收入維持在10億左右。回歸“紅棗+食藥同源”尋求進(jìn)一步增長(zhǎng)。

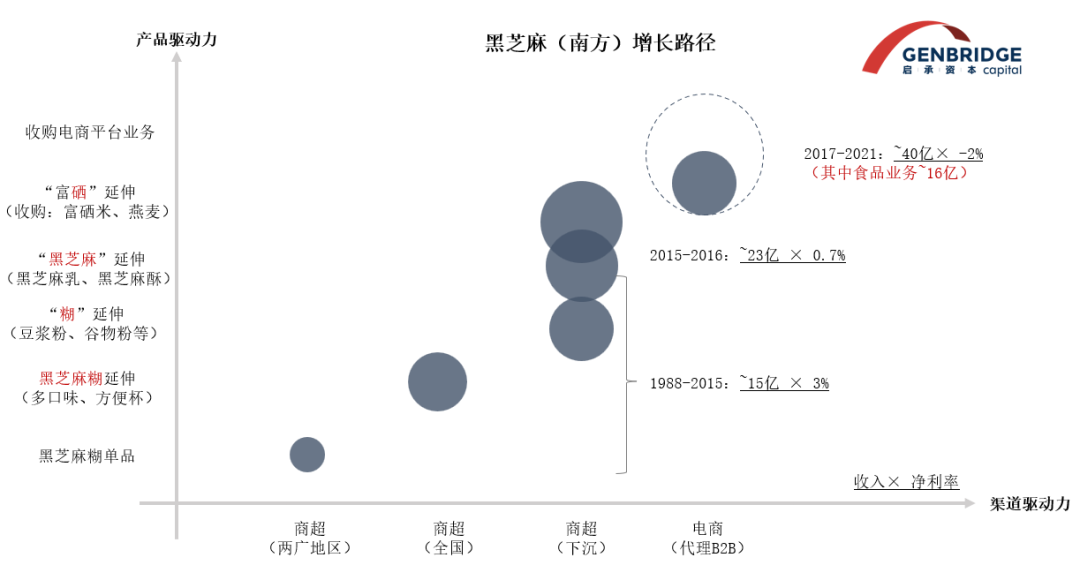

案例2:黑芝麻(南方)- 以黑芝麻糊

大單品切入健康食品賽道

第一階段:黑芝麻糊單品切入,在兩廣地區(qū)商超渠道起盤(pán);

第二階段:區(qū)域擴(kuò)張至全國(guó),在全國(guó)范圍內(nèi)打出“南方黑芝麻糊”心智,核心收入達(dá)到15億;

第三階段:沿著“芝麻”和“糊”兩條路線(xiàn)擴(kuò)品類(lèi)均未取得顯著突破,核心食品業(yè)務(wù)收入維持在~16億左右增長(zhǎng)乏力。

可以看到,好想你和黑芝麻(南方)都找到了口味和功效心智俱佳的滋補(bǔ)食材品類(lèi),并在渠道策略上積極應(yīng)變,順利成長(zhǎng)為10億級(jí)別的公司。但長(zhǎng)期來(lái)看,單一品類(lèi)都面臨了天花板低的問(wèn)題,如何從“紅棗/黑芝麻”品牌躍遷到“中式滋補(bǔ)”品牌,是一個(gè)待解的命題。

03

面向消費(fèi)者需求,中式滋補(bǔ)品牌能做什么?

我們總結(jié)出對(duì)中式滋補(bǔ)領(lǐng)域企業(yè)的建議:

1. 緊貼消費(fèi)者需求痛點(diǎn)“對(duì)癥下藥”:年輕人最焦慮的健康問(wèn)題是“脫發(fā)/白發(fā)”、“熬夜/睡眠不好”、“長(zhǎng)胖/新陳代謝慢”。中式滋補(bǔ)新品牌可圍繞這些焦慮點(diǎn)提出解決方案,產(chǎn)品的功能性是否足夠聚焦是關(guān)鍵成功因素之一。

2. 基于生活場(chǎng)景做產(chǎn)品開(kāi)發(fā)和渠道策略:“便利性”是新一代消費(fèi)者最看重的因素之一,產(chǎn)品能夠快速滲透的前提是能夠在消費(fèi)者既有的生活場(chǎng)景 - 比如下午茶、辦公室零食時(shí)間、出游等進(jìn)食場(chǎng)景中占據(jù)錢(qián)包份額。同時(shí)在渠道端,匹配靈活、多元的渠道策略,長(zhǎng)期布局全渠道。

3. 順應(yīng)食材本身的天然屬性:中式滋補(bǔ)食材種類(lèi)較多,其在消費(fèi)者端的口味接受度、功效認(rèn)知度等不盡相同,且比較難在短期形成扭轉(zhuǎn)。基于不同的食材屬性匹配最適合的產(chǎn)品形態(tài)是企業(yè)擴(kuò)展產(chǎn)品線(xiàn)時(shí)要做的功課,想要把一個(gè)公式套用在所有食材上面較為挑戰(zhàn)。

4. 明確自身品牌心智的支點(diǎn)在何處:在品牌心智層面,大單品是一把雙刃劍。一方面足夠有記憶點(diǎn),另一方面容易造成消費(fèi)者心智的單一性,如好想你之于紅棗,南方之于芝麻糊。因此,想要從單品品牌成長(zhǎng)為中式滋補(bǔ)品牌,通常需要借力現(xiàn)有大單品心智優(yōu)勢(shì),開(kāi)發(fā)與之強(qiáng)關(guān)聯(lián)的新品在消費(fèi)者心中建立新的心智錨點(diǎn),通過(guò)搭建環(huán)環(huán)相扣的產(chǎn)品矩陣,讓消費(fèi)者心智逐步完成躍遷,實(shí)現(xiàn)品牌延展。