文:Leah

來源:泡騰VCer(ID:ptvc2020)

2022上半年的港交所來得比往常都更加熱鬧。

眼熟多年的餐飲品牌接二連三地遞表,有做火鍋的七欣天、撈王,也有做快餐的鄉村基、楊國福。這其中,還有我們熟知的初代網紅“綠茶餐廳”。

這不是綠茶集團第一次遞表,自首戰港股以來已過去近14個月,經歷了“初次提交的招股書存在明顯錯誤”的尷尬后,其于2022年4月8日提交的申請終于在3天后通過聆訊。不出意外的話,綠茶將在近期正式掛牌上市。

2021年3月首次遞表后,媒體對于綠茶的質疑聲從未間斷。眼見他起高樓,曾經的綠茶何等風光,排隊時間動輒兩三個小時,堪稱餐廳排隊界鼻祖。現如今,隨著國內餐飲行業激烈不斷加劇,顧客口味日趨刁鉆,這位初代網紅逐漸過氣。眼見他樓塌了,菜品、裝修風格還是“老三樣”,門店也失去了往日的氣派光景。

不過,日子需要繼續往下過,生意也要接著往下做。菜品固化、裝修老舊的綠茶如何在接下來的競爭中沖出重圍?又將通過供應鏈和新營銷講出什么新故事?一起來看看。

01

青旅里孵化出的爆款

綠茶的起源,要從西子湖畔的一家青年旅舍說起。彼時,創始人王勤松與路長梅共同經營著旅舍。因為工作需要接待全國各地的游客,而不同地區的人口味習慣天差地別,他們漸漸發現融合菜的受眾更廣、接納度更高,于是開發出了像烤雞、火焰蝦等備受好評的菜品。一傳十,十傳百,慕名而來的食客超過了住客,夫妻二人發現了商機。

2008年,還是在西子湖畔,他們開出了第一家綠茶餐廳。

中國風的裝修風格曾是綠茶的一大特色,不論是結合江南水鄉特色的“龍井船宴”,小橋流水搭配烏篷船,還是呈現西湖風光的山水畫裝飾.....綠茶將輕柔曼妙的江南風韻一以貫之,每處門店都可見江南的好光景。加之量大價優的優質菜品,每一個干飯人都沒有逃過綠茶的手掌心。

龍井船宴實拍(來源:站酷攝影師老雕)

不過,誕生自杭州的綠茶并沒有太多傳統杭幫菜的影子,而是吸收了川菜、魯菜、粵菜等菜系的特色,甚至融入了西餐的烹調方法。綠茶烤雞、火焰蝦這兩樣青旅時期的爆品也保留了下來,除此之外還有綠茶烤肉、面包誘惑等招牌菜。這些不僅在當時備受顧客喜愛,至今有不少仍高居大眾點評的推薦菜品榜單。

綠茶烤雞(來源:招股書)

菜式新穎,價格也很“感人”,土豆絲8元、黃瓜5元(現已下線)、佛跳墻38元,招牌菜普遍低于50,人均消費只要60元。“爆款+平價”的模式在很長一段時間內為綠茶積攢了超高的人氣,吸引了大量顧客前來就餐,據公開數據顯示,在2014年綠茶的單點客流量高達日均1500人,排隊長平均2小時。

極致的性價比背后,需要高翻臺率來保證盈利。王勤松在接受采訪時曾表示:“平均而言綠茶一天翻臺率4次是保本,服務上限是7次。”在過去的媒體報道中,綠茶的平均翻臺率為6-8次,而在總部杭州翻臺率甚至超過12次。

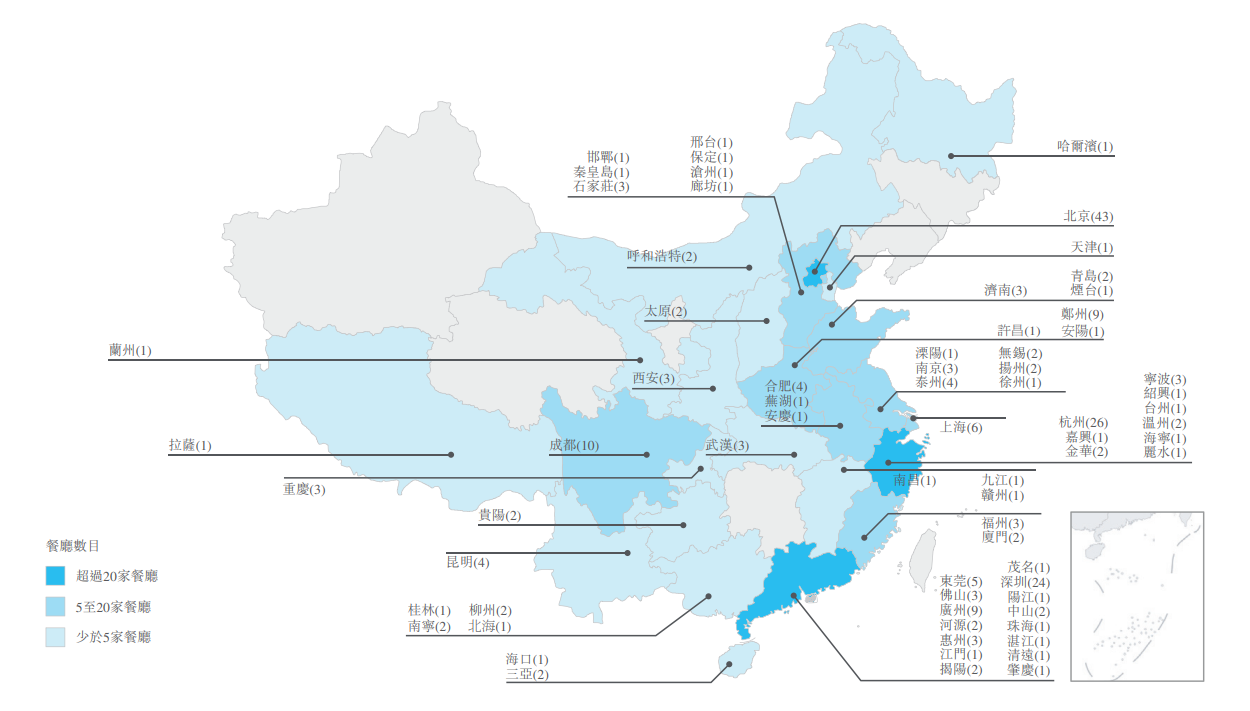

憑借在杭州的成功經驗,綠茶集團的商業版圖逐漸鋪開,2010年進駐北京,次年進入上海、蘇州等地,2015年向西南等地區擴張。截至招股書披露日,綠茶已在國內開出240家門店,主要分布在華東、華北、廣東等地區。

02

“初代網紅”逐漸過氣

不過,網紅的保鮮期終究不會太久。十多年前的審美,現在來看未免陳舊。

根據中國連鎖經營協會發布的《2021年中國連鎖餐飲行業報告》顯示,當前有71.7%的消費者選擇餐廳最關注的要素是菜品口味。國內餐飲行業正向細分化發展,近年資本熱捧的項目也主要集中在粉面、茶飲、面包烘焙等品類。

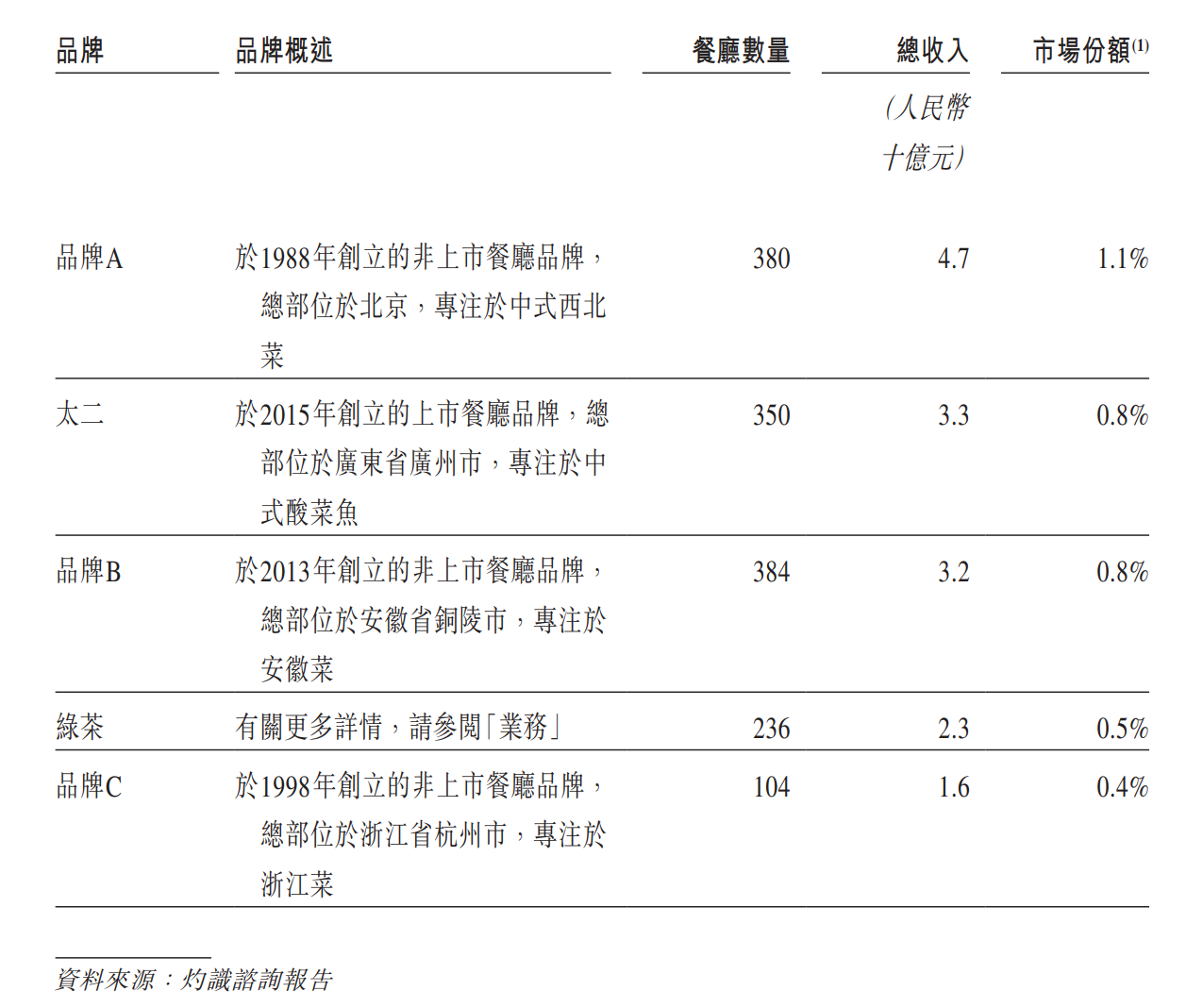

招股書上提及的競品,也就是目前中國休閑中式餐廳市場份額的Top5——西貝莜面村、太二酸菜魚、小菜園、外婆家,都有各自專注的菜品領域。分別是西北菜、中式酸菜魚、安徽菜、浙江菜。綠茶以0.5%的市場份額位列第4,但“一招鮮,吃遍天”的融合菜策略難以留下鮮明的記憶點,早已跟不上時代的發展趨勢。

而隨著Z世代逐漸成長為消費主力,他們的個性化需求也日益凸顯,這一點從國潮的興起也能窺見一二。但把十多年前的“小橋流水”硬扯上國潮,綠茶仿佛是在上演一場強行碰瓷。甚至有不少顧客在大眾點評上或接受采訪時表示,目前的綠茶無論是裝修風格還是菜品口味,都難以吸引他們前去消費。

綠茶也在求變。

根據招股書披露,從2019年到2021年,綠茶每年都會推出一定量的新菜品,分別為120道、147道和178道。創新的菜品量逐年遞增,但豐滿的理想往往會搭配上骨干的現實。點評平臺上的推薦菜色始終還是面包誘惑、烤肉、烤雞等經典菜,歷久彌新,生生不息。

綠茶也曾為品牌尋找新的增長點,學習通過建立創立子品牌來增強抗風險能力,像呷脯呷脯開出“湊湊”、九毛九設立“太二”。2015年綠茶創立了第一家子品牌“Playking”,定位西餐,開在北京。2017年,綠茶又宣稱推出第二個子品牌“關東造”,定位燉菜,并且獲得了7,063萬美元的戰略投資。

不過故事并沒能如期發展下去,子品牌們撐不起商業版圖的半壁江山。2021年,綠茶關停旗下所有子品牌,只身帶著200多家綠茶餐廳門店,預備赴港上市。

(來源:招股書)

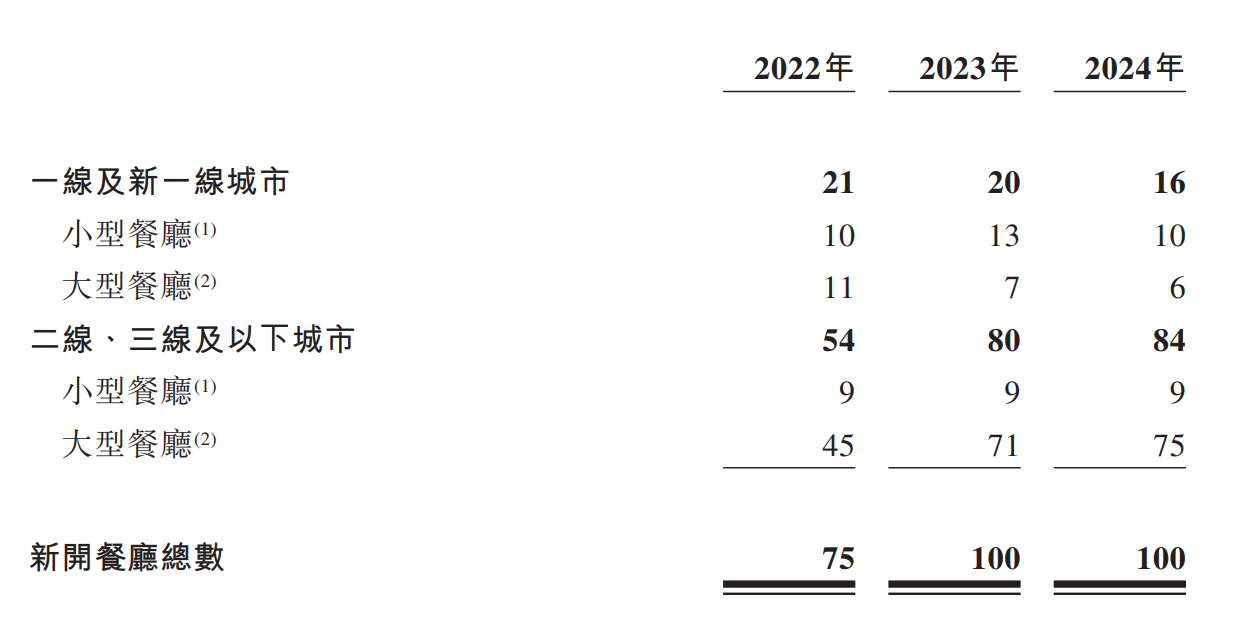

在最新的招股書中,截至2021年12月31日綠茶共有236家餐廳,在數量上落后行業Top3品牌100多家。品牌計劃在2022年-2024年開出275家門店,并且聚焦與二、三線及以下城市的下沉市場。

(來源:招股書)

同時,招股書中也指出,每年新建餐廳的成本約為2.87億元、3.61億元、3.63億元,而截至2021年年底,綠茶的年末現金及現金等價物僅為1.31億元。所以綠茶集團亟需通過上市募資,來實現戰略性擴張的目標并獲得持續的發展。

03

喜憂參半的業績表現

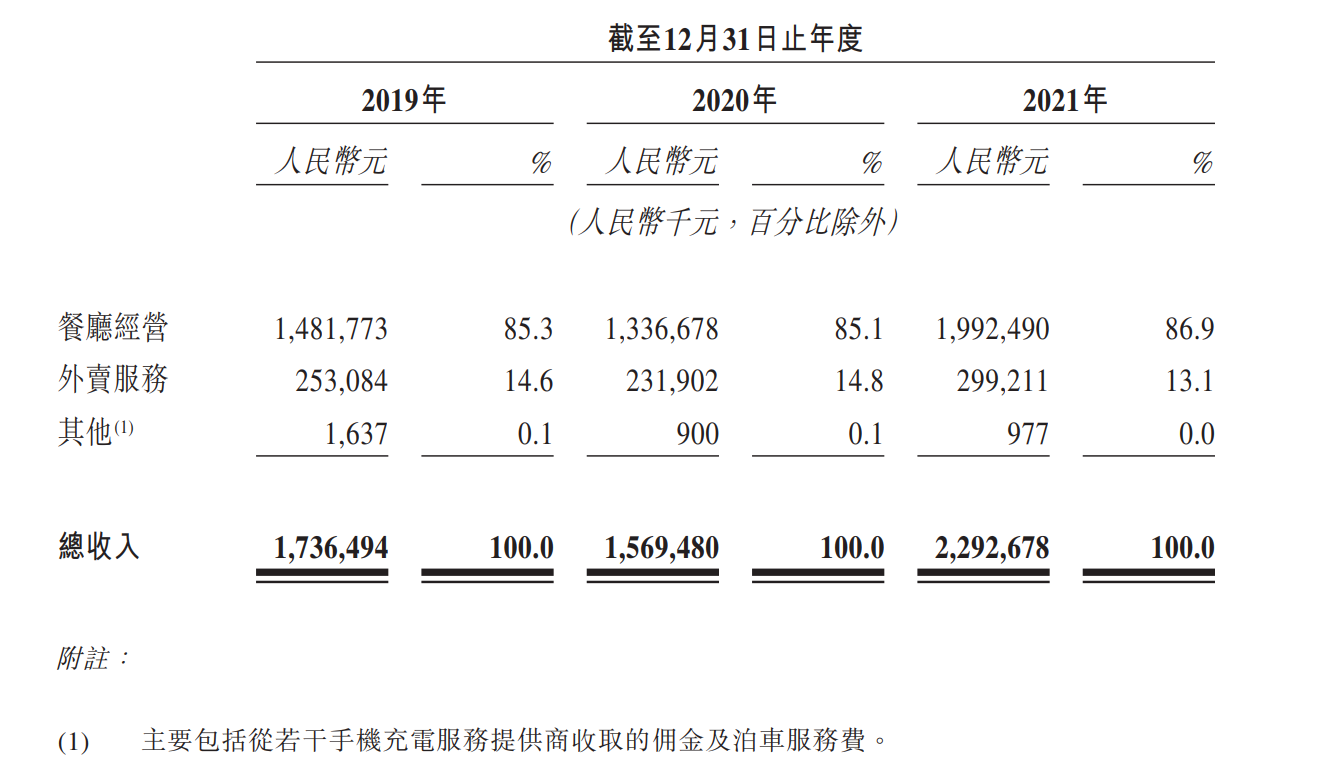

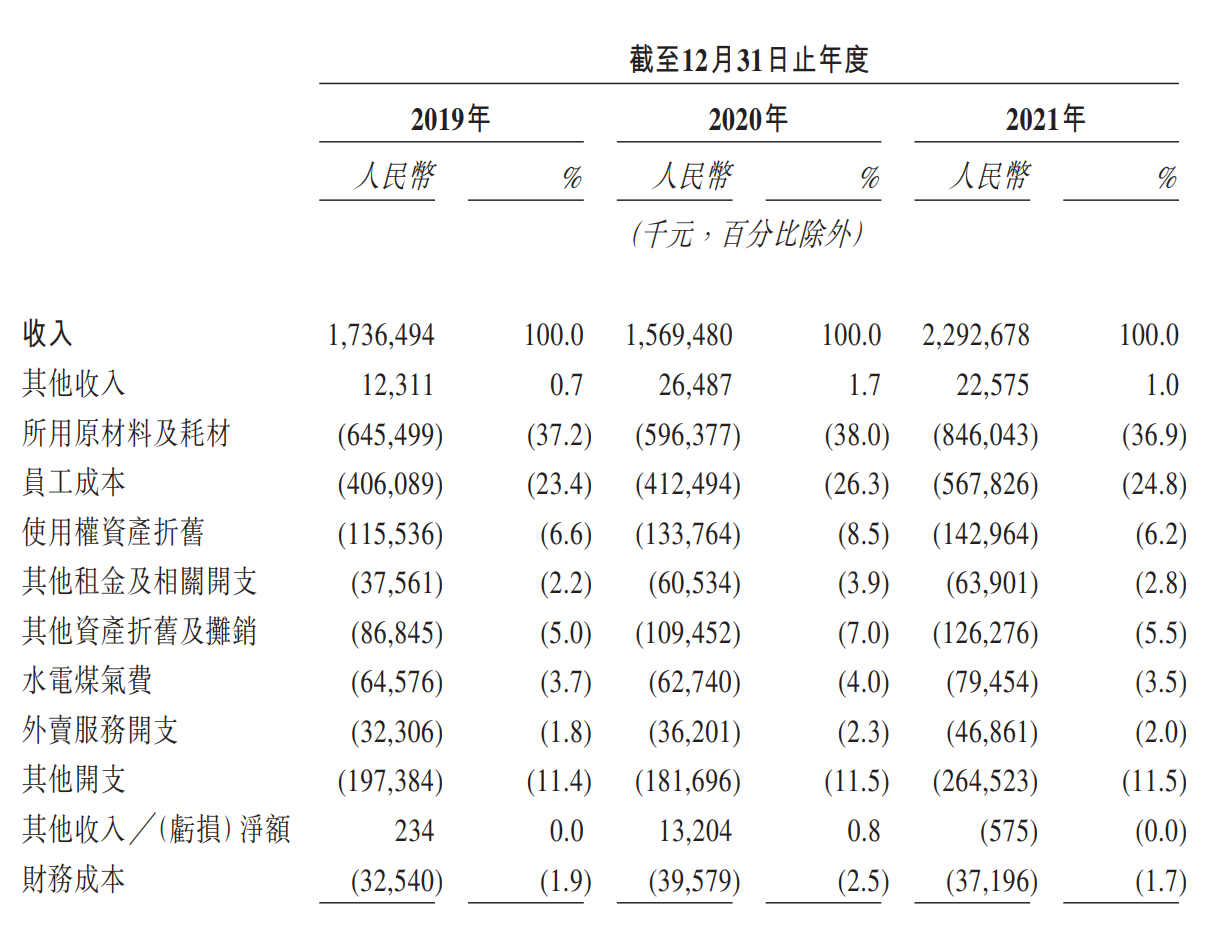

據招股書顯示,在2019年-2021年間線下餐廳經營為綠茶的主要收入來源,占比分別為85.3%、85.1%、86.9%。而由外賣服務帶來的營收量級較小且沒有明顯的增長,分別為2.53億元、2.32億元、2.99億元,占營收比例不足15%,仍有較大的提升空間。

2020年受疫情影響,線下餐飲行業遭遇重創,綠茶也不例外。根據最新招股書披露的數據,這一年營收從2019年17.36億降至15.69億。好在2021年業績回暖,營收增至22.93億元,較上一年增長46.1%。

原材料及耗材、員工成本及租金相關的成本一直占據著大部分的營收。其中原材料成本是大頭,在2019年-2021年分別為6.45億元、5.96億元、8.46億元,占總收入比例高達37.2%、38.0%、36.9%。這也和近年來其原材料(尤其是肉類)價格上漲有關。

租金相關的開支包含已有資產折舊以及新增餐廳的開支。從2019年到2021年,租金及相關開支的成本分別為3,756萬元、6,053萬元、6,390萬元。2021年,綠茶新增56家餐廳,同比增長31.1%,而2020年的新增門店數僅17家。在這樣的背景下,租金成本的增速卻在下滑,不免讓人產生疑問。

分析師周霄在《透視綠茶餐廳 IPO 的“美麗術”》一文中指出:“綠茶餐廳利用租賃準則的變更將本該發生在當期的房租成本,‘處理 ’ 到了資產中。”換句話說,通過利用會計準則的變更,“減少”了報表中的租賃成本,從而抬高利潤。

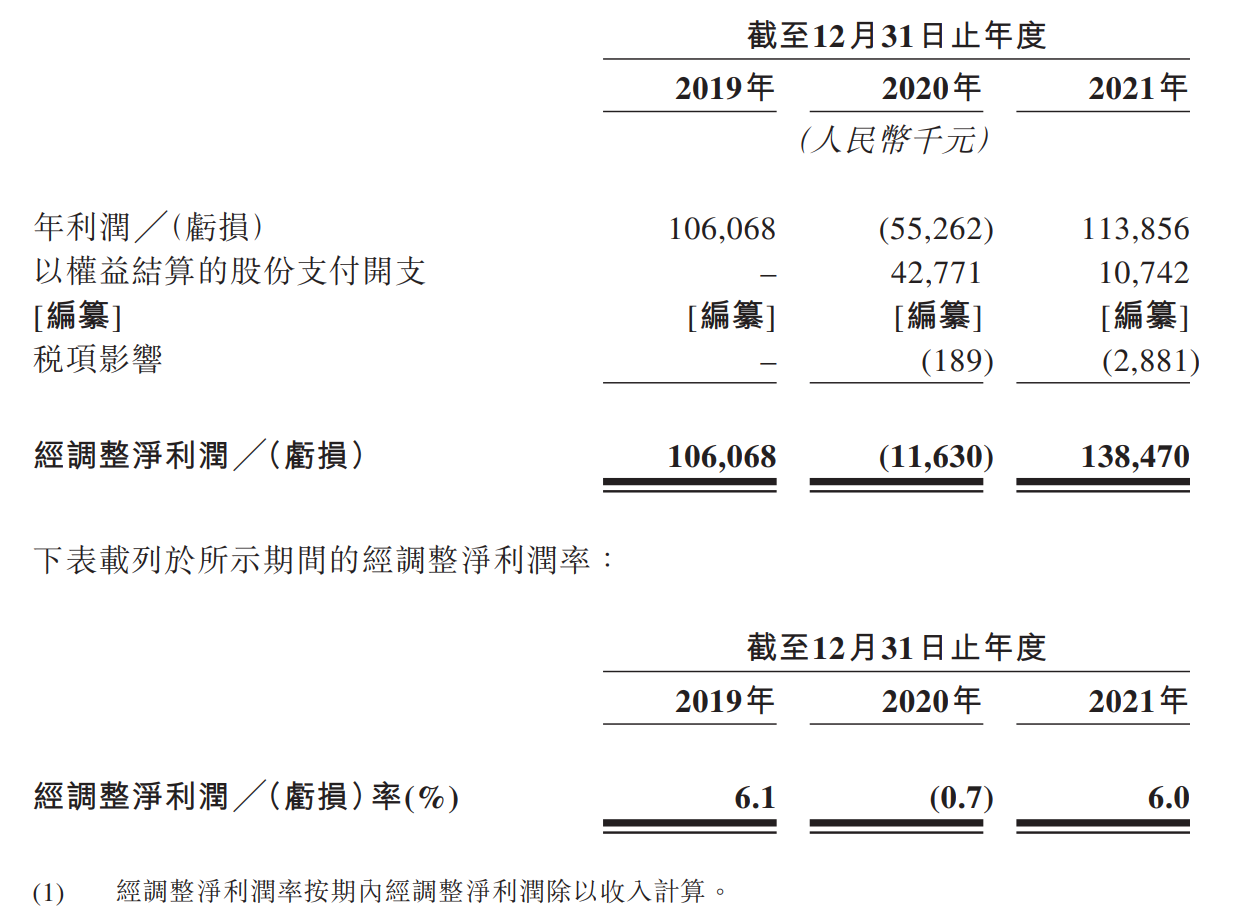

凈利潤方面,2019年-2021年的經調整凈利潤分別為1.06億元、-0.12億元、1.38億元,2021年的經調整凈利率為6.0%,已接近疫情前的盈利水平。

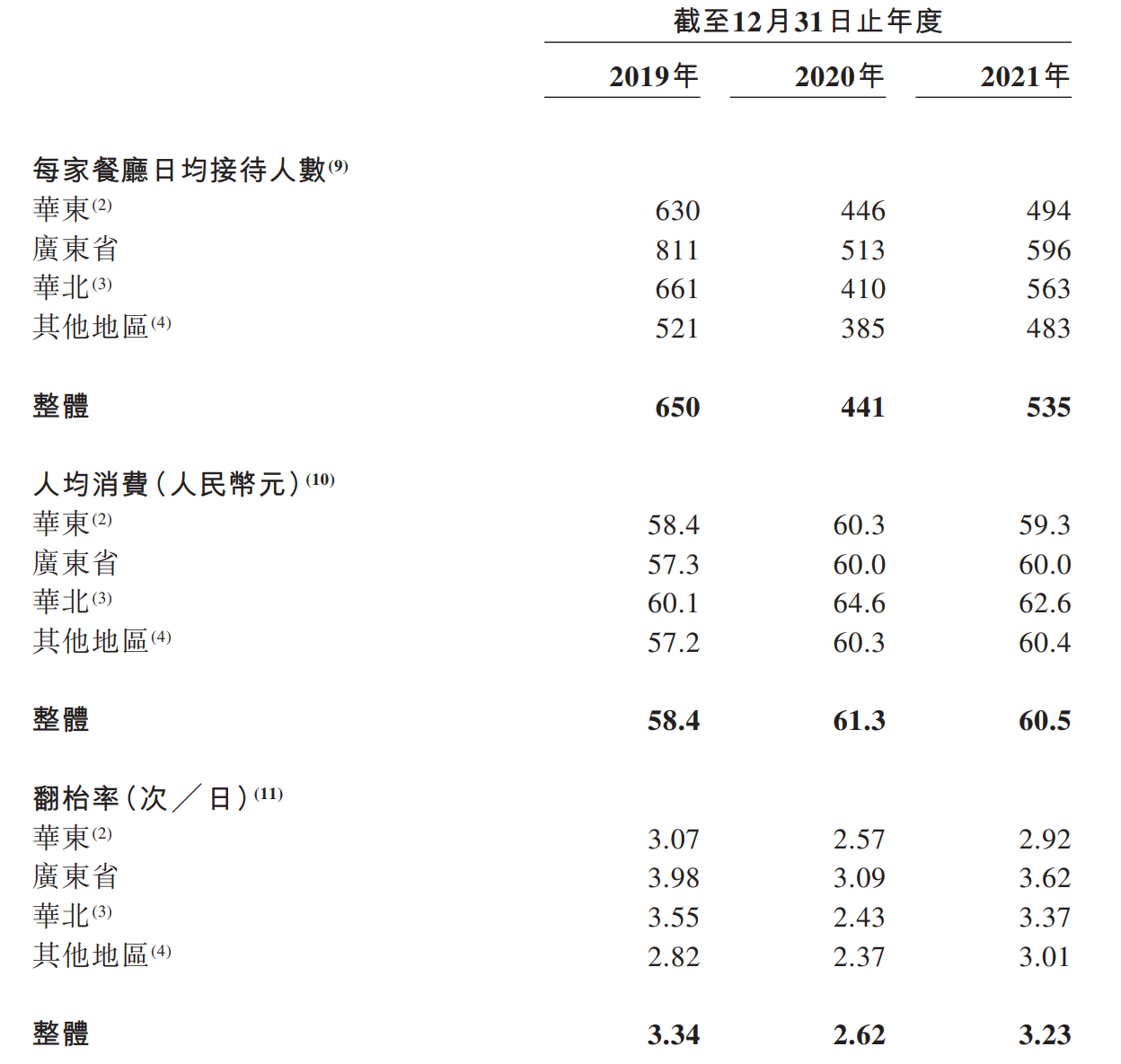

此外,招股書顯示2022年的翻臺率已接近疫情前的水平,恢復到3.23。不過,即使是近三年來翻臺率最高的2021年(3.34),也與綠茶自身巔峰時期的表現相去甚遠。對比太二、海底撈等競品來看,也有較大的差距。2019年-2021年上半年,太二的翻臺率分別為4.8、3.8、3.7,海底撈的翻臺率分別為4.8、3.5、3.0。

綠茶的餐廳日均接待人數,也并未恢復至疫情前的水平,近三年的數據分別為650、441、535,同比增幅為32.2%、21.3%。不過,人均消費較疫情前有所提升,在2021年人均客單價為60.5元。

04

供應鏈和新營銷的長征路

除了通過繼續擴展餐廳網絡來促進增長外,綠茶還有別的戰略規劃,優化供應鏈就是其中之一。

具體措施包括:增強與大型食品加工公司的合作、精簡餐廳的食品準備工序、建立自營食品加工工廠等,來提升整體的運營效率、獲取更高的議價權、節省原材料的成本開支。

綠茶計劃上市后,在浙江建立自營的中央食品加工工廠,預計可以為其全國三分之一的餐廳供應約6800噸的半加工食品,另外還可以為華東的所有餐廳提供約93,000噸清洗及加工食材。中央食品工廠的建立不僅可以保證綠茶餐廳的食材供應,減輕原料成本過高的壓力,還可以為后續開發預制菜零售業務奠定基礎,或為公司謀求第二增長曲線。

此外,綠茶還將投入更多的資源進行數字化營銷。目前公司在社交媒體上幾乎沒有營銷動作,以微博為例,官方賬號的粉絲僅2.8萬,日常隨緣更新,且幾乎沒有互動。而西貝與之形成鮮明對比,粉絲百萬,更新、互動頻繁。

(來源:微博)

對于一個過氣的“網紅”來說,在當下的流量時代,如何利用好社交平臺的營銷策略、結合時下熱點及顧客的興趣點去推廣宣傳品牌,對于能否翻紅起著至關重要的作用。

隨著2022年4月11日聆訊通過,綠茶集團或可暫時松一口氣。但是擺在它前進道路上的問題還有很多。

品牌創新力薄弱只是其中之一,如何結合新興年輕消費群體的特性做好品牌推廣,并能在菜品的創新及口味、用餐環境、服務質量等方面切中消費者的需求,投其所好,將是一個需要長期優化的課題。

另一方面,反復的疫情也為綠茶埋下了極大的隱患。政策等其他不確定因素可能會對線下餐飲行業造成持續的負面影響,近期的上海可謂是典型案例。在這種環境下,高度依賴傳統經營模式的綠茶,也是時候做出轉型了。

當無數新興事物圍繞在消費者身側,不斷用更新、更快挑撥他們的神經時,綠茶如何講出新故事將至關重要。

參考資料:

1.《綠茶集團有限公司招股說明書》

2.《綠茶“三戰”IPO,老網紅沒有新故事》

3.《透視綠茶餐廳 IPO 的“美麗術”》

4.《2022餐飲上市第一股,竟是個“過氣網紅”》

5.《綠茶餐廳“帶病”上市?實際上很多人都低估了它》

6.《啟動二次IPO,初代網紅餐廳“綠茶”能成功嗎?》