文:焦逸夢

來源:快消(ID:fbc180)

4月29日,預制菜行業第一股、味知香披露了2021年財報,即上市后首份財報。

2020年疫情帶火了預制菜,緊接著在資本、政府以及企業各領域都掀起了一股預制菜熱潮。入局預制菜的上市企業種類眾多,專業預制菜企業如味知香,上游農牧產業企業如春雪食品,冷凍企業如安井食品等等。但實際上,預制菜在這些企業的年收入占比并不高,其中占比50%以上的企業有味知香、蓋世食品、春雪食品,占比分別為99%、100%、54%。

為了更好地探究預制菜行業,本文僅挑預制菜收入占比50%以上的企業作為觀察標的。目前,披露了2021年財報的企業有味知香、春雪食品,它們分別是預制菜C端企業和預制菜B端企業。

01

味知香:凈利增速創下新低

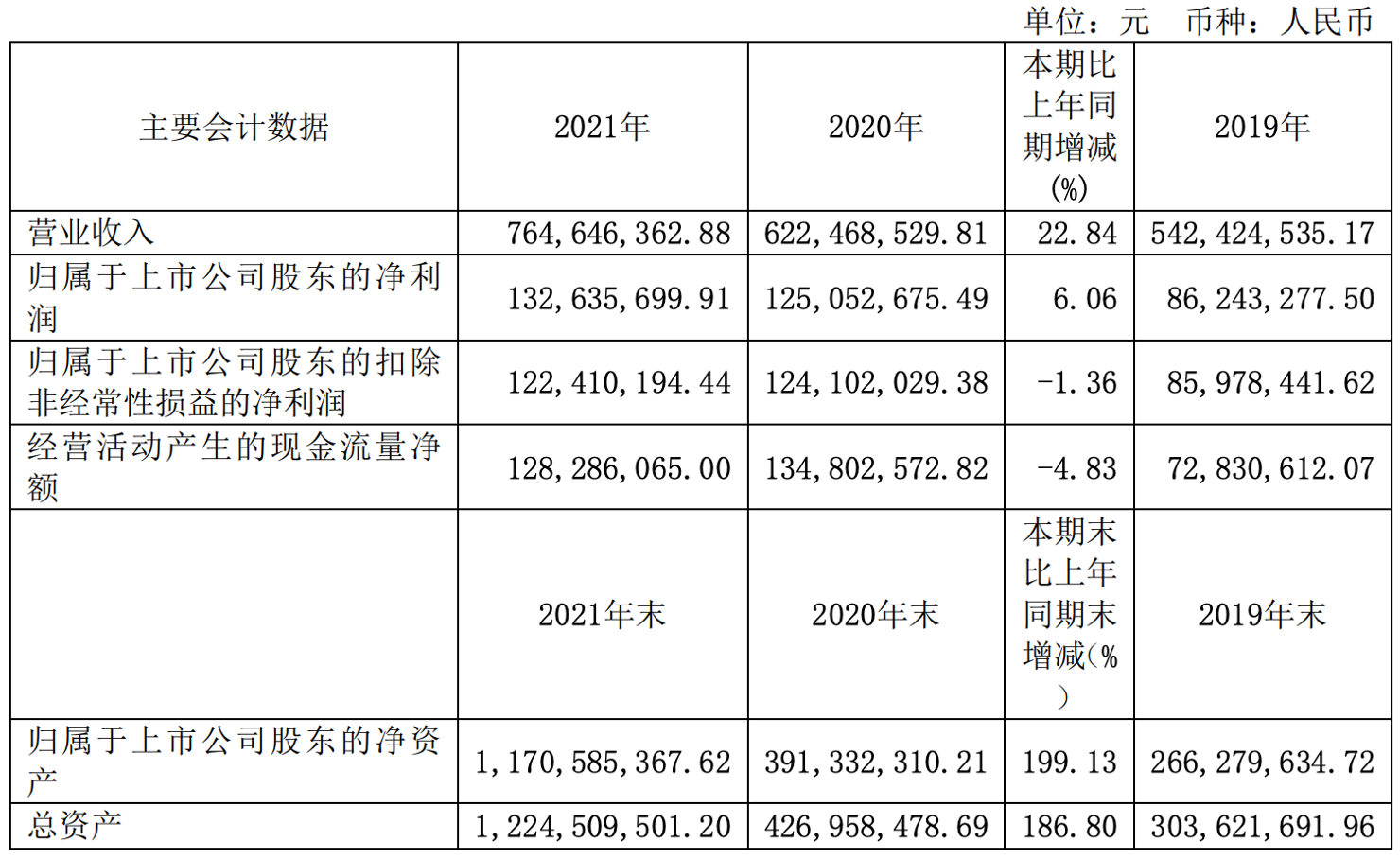

報告期內,味知香實現營業收入7.65 億元,歸屬于上市公司股東的凈利潤1.33億元。

從收入增速來看,味知香2018年至2021年收入同比增長分別為29.9%、16.4%、14.8%和22.84%;凈利潤同比增長分別為37.3%、21.3%、45%和6.06%;凈利率分別為15.26%、15.9%、20.09%、17.39%。由此可見,味知香的營收一直處于兩位數的穩定增長,而凈利增長明顯降速。財報發布后,味知香股價下跌1.99%,這可能就是股市對其增速不及預期的反應。

對此,味知香在財報里稱,受原材料成本上漲及電商業務履約成本高導致的物流費用增加,營業成本有所增加,整體毛利率下降4.31個百分點。

從地區分布來看,報告期內,華東地區實現收入7.24億元,占全年主營業務收入的 96.02%。可知,味知香的主要市場區域仍在江浙滬等華東地區,預制菜區域性強的屬性再次得到驗證。

從產品類型來看,報告期內味知香肉類產品實現收入5.33億元,占全年主營業務收入的70.68%,其中牛肉類實現收入3.55億元,占全年主營業務收入的47.10%,家禽類實現收入1.05億,占全年主營業務收入的19.7%。

從銷售模式來看,加盟店實現收入3.46 億元,占全年主營業務收入的45.99%,批發渠道實現收入2.44 億元,占全年主營業務收入的32.35%。目前,味知香初步開通電商渠道,2021年電商渠道實現營收1521.59萬元,占全年主營業務收入的1.99%。經銷商實現收入1.3億元,占全年主營業務收入的16.99%。報告期末,味知香已擁1319家加盟店,合作經銷商572家,構建了以農貿市場為主的連鎖加盟生態圈。

截止報告期末,募投建設的年產5千噸的食品用發酵菌液及年產5萬噸發酵調理食品項目廠房主體工程已經完工。

值得關注的是,2022年第一季度味知香營收1.86億元,同比增長14.17%;歸屬于上市公司股東的凈利潤3569.1萬元,同比增長21.9%,一季度營收凈利均穩定增長。

02

春雪食品:調理品是增長利器

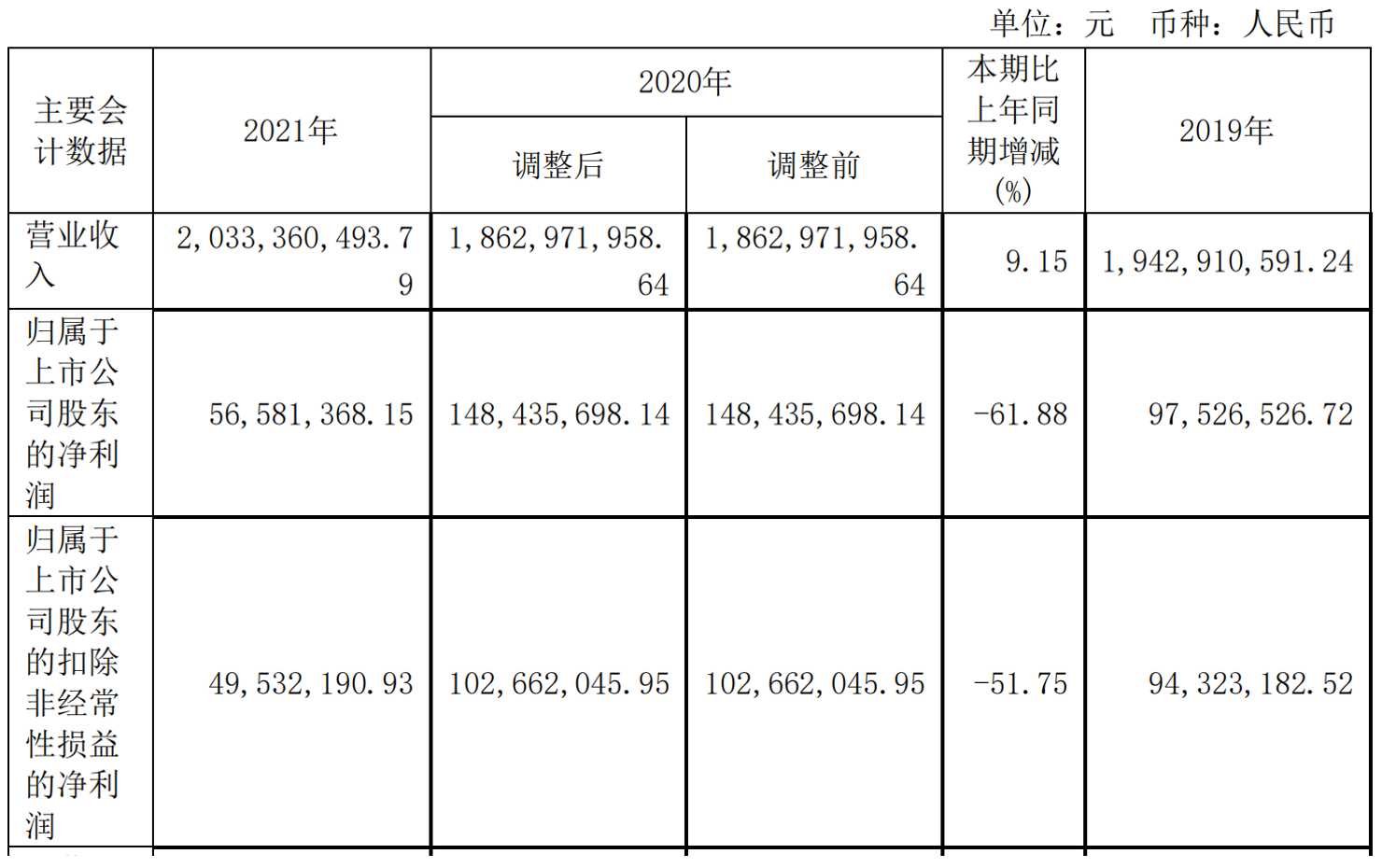

同期,以白羽雞系列預制菜為主要產品的春雪食品也披露了2021年財報,也是上市后首份財報。

報告期內,春雪食品實現營業收入20.34億,較上年同期上升 9.15%,實現歸屬于上市公司股東的凈利潤 5658.14萬元,較上期下降了 61.88%。

從收入增速來看,春雪食品2019年至2021年收入同比增長分別為21.5%、-4.11%和9.15%;凈利潤同比增長分別為和35.5%、51.76%、- 61.88%;凈利率分別為5.02%、7.94%、2.7%。不難發現,春雪食品的凈利增速遭到斷崖式下跌。

春雪食品在財報里稱,受國內原料價格上漲、匯率變動、海外運輸成本大幅度提升,導致毛利率下降較大。

分產品看,生鮮品營業收入7.12億元,營收同比增長-8.50%,毛利率1.73%;調理品10.60億元,營收同比增長3.94%,毛利率14.62%。也就是說,相比之下營收增長為負、毛利率更低的生鮮品拖了后腿,而營收穩步增長、毛利率更高的調理品則為春雪食品的營收貢獻更大。

分銷售模式看,春雪食品只有直銷這一種模式,營業收入20.22億元,毛利率8.68%,營收同比增長9.08%。

分地區看,春雪食品此次摒除了此前按華東、華南這種大區的分法,改為了線上、境外、省內、省外,其中省內營業收入7.83億元,同比增長30.10%,毛利率為4.94%;省外營業收入8.10億元,同比增長0.42%,毛利率為10.72%。

其中,春雪食品前五名客戶銷售額6.63億元,占年度銷售總額32.61%。

值得關注的是,2022年第一季度、春雪食品營收4.86億元,同比增10%;歸屬于上市公司股東的凈利潤3249.1萬元,同比增長-55.62%,一季度營收穩定增長,凈利持續下降。

03

預制菜:體量仍小區域性強

之前快消君在《千億預制菜,將要干掉誰》里就講過,C端預制菜比B端預制菜更受資本青睞的原因之一,就是前者毛利更高,這點從味知香去年凈利率17.39%,春雪食品去年凈利率只有2.7%便可窺見。

味知香去年年營收7.6億,春雪食品去年年營收20.34億,這兩家預制菜企業的體量仍然較小,和各類研報里預判的動輒萬億元規模的預制菜市場根本不是一個量級。

前文提到,去年,味知香僅華東地區就貢獻了96.02%的營收;而據春雪食品招股書,2018年至2020年,境內主營業務收入占比76%至87.38%,其中華東地區的主營業務收入占比57.43%至72.64%,可以看出,這兩家預制菜企業的主場都在華東地區。

以前,因為受制于冷鏈技術、冷鏈基礎設施不完善等原因,很難保證預制菜的食材新鮮,導致預制菜很難實現跨區域擴張,而近幾年冷鏈技術在逐步完善,預制菜企業也能最大限度還原食物的口味了。但中國的飲食文化博大精深,各地飲食習慣迥異,從這兩家預制菜企業的地區銷售占比可以看出,預制菜仍有很強的區域性,或許,在未來很長一段時間內,預制菜行業還是會呈現出行業分散的特點。

04

小結

味知香去年的增速下滑,可能會讓預制菜行業稍稍降溫。而預制菜行業到底有多大規模?要投入多少資本、資源和關注度?答案還有待時間給出進一步的“披露”。

相較于銷售農產品或生鮮品本身,經過了深加工形成的食品,有著更高的毛利,這是助推農業的一個思路,也是預制菜之所以會受到政府層面關注的一大原因。只是,預制菜仍有很長的路要走,各入局企業需潛下心來解決各項問題,才有可能一起把預制菜規模做大,并從中分得一杯羹。