作者:花匠

來源:調料家

最近三年,各行各業受疫情帶來的負面影響是顯而易見的。但在“后疫情”時代,調味品行業在市場規模穩步增長的基本面背后,仍面臨著供大于求、行業競爭加劇、消費端購買力下降、消費場景不斷碎片化等諸多不確定因素。

人們常說:“疫情這樣的黑天鵝事件只是一塊放大鏡,在特殊時期將企業或品牌本身就存在的問題,以更加顯而易見的方式呈現在了大眾視野。”

因此,調味品企業如何重新梳理自身優勢、反思過去的不足,并有針對性的進行戰略調整,重新思考、規劃,為自己搏一個新的未來?在疫情常態化階段將會尤為重要。

調味品行業正從“陰霾”中走出來

在疫情影響之下,整個調味品行業在經歷了2020年的高速增長之后,去年全年整個行業也遭遇了前所未有的挑戰。一方面是2020年非常規性的高基數導致不少企業對市場需求判斷錯誤,導致渠道庫存空前高漲;另一方面,疫情對消費端的影響開始顯現,即購買力下降、消費熱情降低,導致終端動銷乏力;同時,同類型企業之間的你爭我奪并未得到任何緩解,反而更加激烈,加上社區團購等新興渠道對企業整體價盤的影響,整個行業表現普遍低迷。

毋庸置疑,受疫情影響最為嚴重的就是餐飲行業。過去一年,暫時關閉甚至倒逼的餐飲門店不計其數,而餐飲渠道一直都是調味品消費的主要渠道,占比超過40%。

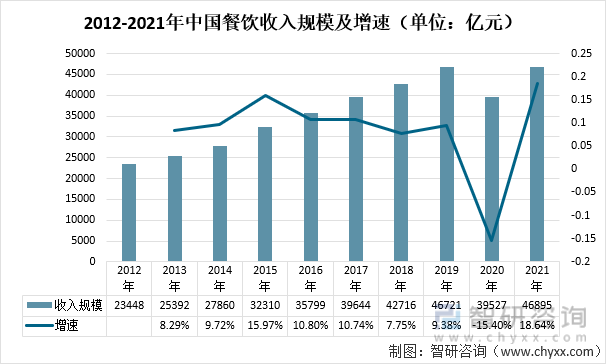

據國家統計局數據顯示,2019-2021年我國餐飲行業收入規模分別為46721億元、39527億元和46895億元,分別同比增長9.4%、-15.4%和18.64%。

圖片來源:國家統計局、智研咨詢整理

圖片來源:國家統計局、智研咨詢整理

顯然,在2020年,餐飲行業最為低迷。但人總是要吃飯的,只不過用餐場景更多的是轉移到了家庭消費場景中,這也是為什么各大調味品企業在2020年業績普遍飄紅的重要原因。

但轉折出現在2021年,《調料家》匯總目前已經披露2021年年報或業績快報的六家調味品上市企業(海天味業、安琪酵母、涪陵榨菜、頤海國際、天味食品、朱老六)數據發現, 2021年度,六家企業共實現營收456.21億元,同比增長9.29%;實現歸母凈利潤97.11億元,同比下降1.47%。其中,有四家企業利潤增速為負,即便是海天味業這樣的龍頭,營收及凈利潤增速均出現“罕見”的個位數增長,凈利潤也僅微增4.18%,公司在財報中稱“面臨前所未有的挑戰”。

而在去年年中,各大企業也發現形勢不對,及時作出了戰略調整;并在去年第四季度各大企業紛紛出臺提價政策,進一步拉動了企業的毛利空間,一定程度上也緩解了上游成本上揚帶來的業績波動。

最為關鍵的是,隨著渠道庫存的降低,各大企業在去年第四季度時業績才有了較為明顯的改善。比如,海天味業在第四季度營收達到70.1億元,同比上升22.85%,單季度歸母凈利潤19.63億元,同比上升7.19%;天味食品在2021年第四季度單季實現營收6.28億元,實現歸屬凈利潤1.04億元,均為全年最高;涪陵榨菜第四季度單季度主營收入5.63億元,同比上升18.74%;單季度歸母凈利潤2.38億元,同比上升45.75%;單季度扣非凈利潤2.09億元,同比上升32.41%……

此外,根據各大券商機構發布的草根調研數據來看,無論是基礎類調味品還是復合型調味品,終端貨齡都已經趨于正常合理范圍之內,這也為2022年市場有序流通掃清了障礙。

由此可見,無論從產業端還是市場端來看,當下的調味品行業基本已經走出了2021年的陰影,靜待市場恢復。

“后疫情”時代調味品行業有哪些新變化?

在經歷了2021年的“陣痛期”之后,整個調味品行業也迎來一些全新的變化。

中信證券就在研報中明確表示,受部分地區疫情反彈、成本上漲、需求疲軟等負面因素影響,食品飲料行業估值已回落至合理區間,部分細分賽道處于估值偏低位置。長期看好中國消費力釋放,經過3年復雜經營環境,食品龍頭的競爭能力和領先地位進一步得以夯實,長期確定性提升。調味品估值合理偏高,基本面改善但較難超預期。

而該券商雖然在研報中指的是調味品行業在資本層面的大致方向,但回歸到經營層面,面對全新的2022年,調味品行業仍舊可以用基本面改善但難超預期來概括。

為什么這么說?

可以肯定的是,調味品大行業穩步增長的基本面并未發生改變。

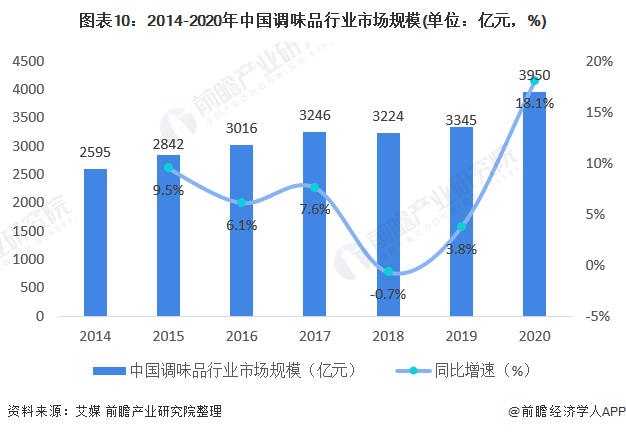

根據Euromonitor的數據顯示,中國調味品行業營收從2014年2595億元增至2020年3950億元,6年CAGR為7.25%。從產量來看,我國百強企業調味食品總產量從2013年的700萬噸增至2020年的1627萬噸,7年CAGR為14.17%。到2025年我國調味品行業市場規模將達到5500億元。我國調味品行業營收從2014年 2595億元增至2020年3950億元,6年CAGR為7.25%。我們假設2021-2025年調味品市場規模CAGR在7%左右浮動,分別取6%、7%、8%得到2025年調味品行業市場規模為5286、5540、5804億元,取中間值得到約5500億元。

圖片來源:前瞻產業研究院

圖片來源:前瞻產業研究院

并且,基于調味品的剛需性,在品類不斷迭代、消費場景不斷細分的大趨勢下,整個行業依舊是條“好賽道”。

但我們也要看到,隨著調味品行業競爭日趨白熱化、不同品類相互滲透的當下,機會不一定是某一個企業或品類的。

一是零星疫情對局部市場的影響仍然在持續。一方面,雖然疫情會拉動家庭消費場景的銷量,并且更加注重品質,產品毛利空間也更大;但另一方面,疫情導致的餐飲行業受阻所帶來的損失和缺口,對大部分調味品企業和品類來說,家庭消費的增量是不足以彌補的。

二是從產業端來說,行業集中度繼續超龍頭企業集中的大趨勢不會改變。比如味精領域的阜豐集團、梅花生物、寧夏伊品已占據80%左右的市場份額;像醬油、食醋、復合調味品等其他品類中的龍頭雖然沒有如此強大的市場占有能力,但未來,在保持有序經營的前提下,龍頭企業市占率將會進一步提高。比如醬油會朝海天味業、中炬高新、李錦記、山東欣和、加加食品、千禾味業等企業集中,食醋會向恒順醋業、海天味業、紫林醋業等企業集中,復合調味品雖然目前僅有頤海國際、天味食品兩家上市企業,但草原紅太陽、橋頭、名揚等品牌后續仍將繼續爭搶自己的一席之地……

三是行業相互整合頻率會加快。隨著國家淘汰落后產能的進程加速和市場清出力度加強,未來調味品行業相互整合的力度也會進一步加快。比如過去有海天味業收購鎮江丹和醋業、燕莊油脂和久晟油茶;千禾味業收購鎮江金山寺食品;金龍魚并購梁汾陳醋……值得一提的是,目前國內尚有近6000家食醋生產企業,而品牌企業僅占30%,那剩下近4000家醋企中的絕大多數,未來要么被市場所淘汰,要么被巨頭所吞并。

四是巨頭加快尋找新業績增長點的步伐,從而引發行業內卷。過去兩年里,無論是海天味業還是金龍魚,甚至規模更小的一些上市企業,推新力度近乎空前,而其背后的目的無疑就是培育新的業績增長點。首先,我們從他們的主營業務來看,雖說各大巨頭之間也稱得上是各擅勝場,但這么多年過去了,除了少數企業之外,大部分企業的市場地位并未有太大改變,因此不得不尋求新的突破方向。比如海天味業雖然已有醬油、醬料和蠔油“三駕馬車”,但仍然在油脂、復合調味品領域摩拳擦掌,其他各大醬油企業均是如此。憑借自身強大的渠道能力和產能優勢,反而把原先和他們處在不同賽道的調味品企業“嚇”得不輕,比如火鍋底料和中式復合調味料。目前來看,這些企業的跨界品類表現得并不好,但也要認清目前這些跨界品類對于這些企業而言,尚處在品類占位階段,無論從企業實力還是品牌實力層面,都有足夠的底氣來賦予他們足夠的市場耐心來讓其茁壯成長。換而言之,現在不行,不代表以后不行;同時,現在行的,也不代表以后仍然行。

……

當然,對于后疫情時代的調味品新變化遠不止上述例舉的這些,甚至還有營銷方式的變化、產能布局的變化、市場開拓的變化、餐飲標準化定制崛起等等。??

最為關鍵的是,只有我們真正了解行業變化,才能做到順勢而為。

后疫情時代的廠商應對之策

當下,企業剛漲完價之后的大宗商品持續上漲帶來的成本壓力、市場開發成本的持續攀升、新增經銷商如何快速成長、區域品牌如何向外部市場擴張、消費端何時完全恢復尚不得知、如何適應高度碎片化的消費場景變化……基本是調味品企業普遍面臨的幾大難題。

過去兩年,大部分企業將業績的負面影響歸結于社區團購等新興渠道對基本價盤的沖擊,而忽略了其實質是企業無法及時匹配消費選擇購買渠道的變化;而在品類層面,大多數調味品企業仍舊選擇了一條“看別人賣什么我賣什么、看什么好賣我賣什么”的病態路徑,也就是我們常說的跟風。以上,其實反映的是企業缺乏靈活應對市場變化的能力。

到了2022年,原本各大企業均明確了擁抱社區團購的態度,但隨著社區團購日趨規范,原本以為社區團購又進入了一個新紀元的時候,零星疫情卻又將社區團購重新拉回了大眾的視野;而在調味品主流的商超渠道,面對整體客流量下滑的大趨勢,對依重這一渠道企業的挑戰并不小。

因此,長遠來看,企業除了要繼續堅持宣稱的全渠道布局之外,還應該注重重點市場的隨時供應能力打造,以面對突如其來的黑天鵝事件。

時至今日,經銷商渠道依舊是整個調味品行業的主要銷售渠道,因此,廠商之間的關系變得尤為重要。

目前,已經有很多經銷商已經意識到“雞蛋放在一個籃子里”的危險性,因此基本上堅持了“一線品牌帶流量,二三線甚至四五線品牌掙利潤”的經營法則。但對數量眾多的腰部企業經銷商而言,要更深層次地解析當前企業發展階段以及在當地市場的策略,這對其后續發展顯得尤為重要。

比如當企業在當地市場已經非常成熟了,那么這個企業為了鞏固在當地市場的地位,勢必會再度追求渠道下沉的深度,即向下級市場延伸,如此一來,勢必會在當地下級市場尋找新的經銷商來分割原有經銷商的市場范圍,而更有甚者,企業會按照渠道、流通系統的不同來選擇一個市場多個經銷商的運作模式,而在這個過程中,經銷商基本沒有辦法來改變這個事實。最終不得不讓出市場,而在和廠家博弈的過程中,耗費大量精力和時間不說,還有可能導致自身此前為鋪市墊付的費用無法核銷,或者核銷周期過長,這對經銷商來說也是筆不小的損失。

而針對大部分廠家的渠道下沉策略,《調料家》在走訪市場的過程中也曾有心留意過一些優秀經銷商的做法。經銷商趁現在大部分廠家尚未下沉到底之前,先于廠家沉到下級市場,即通過不同的經營主體,將下沉市場的終端先收歸到自己的客戶體系中,并做好維護,待企業要下沉時,發現大部分終端都是您的,與其新選擇一個合作對象等待一個不確定的結果,倒不如與您繼續合作,即便不合作,也能增加自身經營其他品牌的成功幾率。

當然,每個經銷商都有一套屬于自己的競爭優勢,關鍵在于產品和品牌的合理組合,爭取利益的最大化;并且,經銷商是一個賺辛苦錢的行當,算好每一分成本支出也是經銷商積沙成塔的關鍵;而面對層出不窮的新消費業態,經銷商也要養成與時俱進的習慣,才能在時代的浪潮中擁有生存和競爭的能力。

關于疫情至今調味品行業發展的新思路,您有什么看法?歡迎在評論區補充探討。