文:李歡歡

來源:快消(ID:fbc180)

在外部環(huán)境的多重壓力之下,海天味業(yè)上市以來的年度營收和凈利潤增速首次降至個位數(shù)……

01

“前所未有的成本壓力”

“報告期是公司三五規(guī)劃的第三年,也是極其困難的一年,這一年外部環(huán)境發(fā)生了非常大的變化......公司面臨前所未有的挑戰(zhàn)”,調(diào)味品巨頭海天味業(yè)在2021年業(yè)績報告中如此陳述。

事實上,自2014年2月在在上海證券交易所上市后,海天味業(yè)的業(yè)績就一直保持著雙位數(shù)增長,尤其是凈利潤,增長率多數(shù)時候在20%以上,在資本市場也素有“醬油茅”之稱,市值最高時達7000多億。那,是什么樣的外部環(huán)境和業(yè)績表現(xiàn)讓海天味業(yè)發(fā)出如此感嘆?

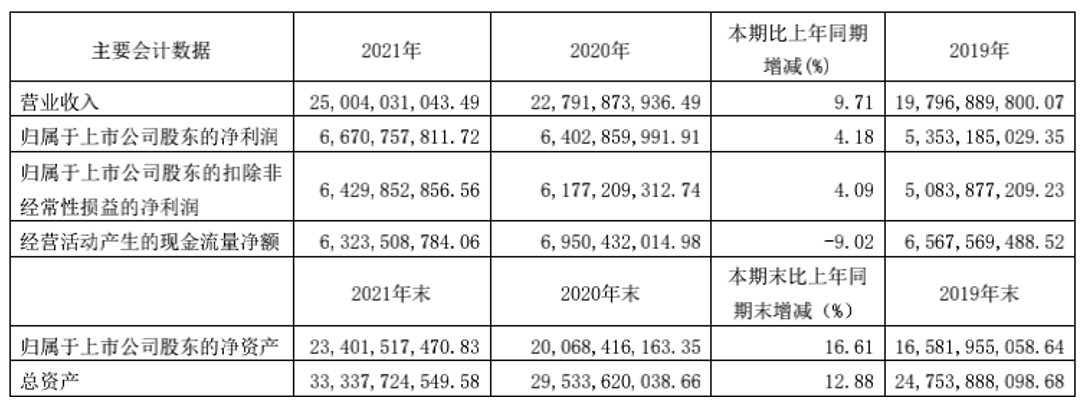

財報顯示,海天味業(yè)2021年實現(xiàn)營業(yè)收入250.04億元,同比增長9.71%;實現(xiàn)歸屬于上市公司股東的凈利潤為66.71億元,同比增長4.18%。三大核心品類,醬油、調(diào)味醬、蠔油分別實現(xiàn)營收141.88 億、26.66億、45.32億,同比增長8.78%、5.61%、10.18%;另外,包括醋、料酒在內(nèi)的其他品類實現(xiàn)營收22.11億,同比增長13.37%。

客觀來看,在“2021年財報數(shù)據(jù)普遍不好看”的大背景之下,海天味業(yè)營收和凈利潤雙增的成績算得上是“優(yōu)秀”。放眼望去,目前已公布業(yè)績報告和預(yù)告的幾家同行公司均出現(xiàn)了2021年業(yè)績大幅下滑、甚至虧損的情況,海天的增長主要得益于調(diào)味品相對剛性的必需消費品屬性,和其在餐飲渠道的競爭優(yōu)勢。

“不優(yōu)秀”,是跟過往的成績比較而來的。作為中國調(diào)味品市場的絕對領(lǐng)頭羊,從2014-2020年,海天味業(yè)的營收和凈利潤增速一直保持雙位數(shù)增長,即使在業(yè)績下滑嚴重的2016年,也保持著營收10.31%、凈利潤13.29%的增長水平。此次增速直接跌破雙位數(shù),不免引發(fā)外界關(guān)注。

與2016年業(yè)績增速突然放緩,系公司主動所為,只為調(diào)節(jié)調(diào)味醬、蠔油市場,優(yōu)化產(chǎn)品結(jié)構(gòu)所不同的是,海天味業(yè)此次業(yè)績增長放緩主要是受市場大環(huán)境的影響,尤其是上游原材料價格上漲對海天盈利影響較大,最明顯的表現(xiàn)就是凈利潤增速明顯小于營收增速。

財報顯示,2014-2020七年間,海天味業(yè)的凈利潤平均增速比營收高5%,而2021年凈利潤增速卻比營收增速少了5%,中間這10%的差距主要是被上漲的原材料吞噬。海天的管理層也在業(yè)績交流會上表示:“調(diào)味品行業(yè)在去年經(jīng)歷了前所未有的成本壓力。”

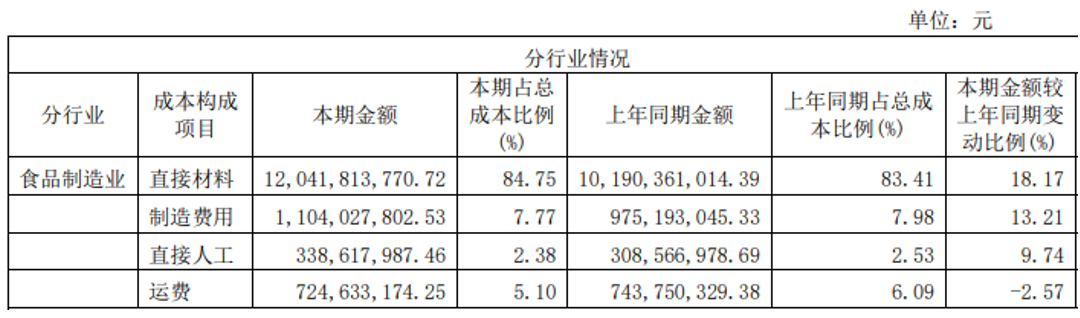

財報顯示,海天味業(yè)的成本構(gòu)成主要包括直接材料、制造費用、直接人工和運費,除了運費,其他三項成本均在2021年出現(xiàn)了顯著提升。其中,包括大豆在內(nèi)的直接材料是重災(zāi)區(qū),成本上漲幅度達到了18.17%,制造費用、直接人工項目也分別提升了13.21%、9.74%,三項成本的上漲幅度均超過了營收增長速度。

成本端的壓力直接拉低了主營業(yè)務(wù)的毛利率,其中,醬油的毛利率同比減少4.47個百分點至42.91%,調(diào)味醬毛利率同比減少4.68個百分點至39.52%,蠔油的毛利率則微降0.75個百分點至34.61%。2021年,海天味業(yè)的整體毛利率減少3.73個百分點至39.78%。

02

“逆境博殺,挖潛增效”

其實,受中美貿(mào)易戰(zhàn)、美國自然災(zāi)害、疫情等因素的影響,主要原材料大豆的價格上漲給海天帶來的成本壓力從2019年就已顯現(xiàn),只是前兩年的上漲幅度可以通過壓低銷售費用率等舉措進行消化,保證了凈利潤水平。

2021年,當費用率壓縮到了極限,但大豆的價格還在上漲的時候,海天不得不違背“2021年產(chǎn)品不提價”的承諾,于2021年10月12日宣布,對醬油、蠔油、調(diào)味醬等部分產(chǎn)品的出廠價上調(diào)3%-7%。

漲價之后,海天味業(yè)2021年第四季度業(yè)績表現(xiàn)優(yōu)異,營收增速恢復(fù)至22.85%,但第四季度的超預(yù)期表現(xiàn)并不能完全抵銷全年成本上漲帶來的壓力。進入2022年,大豆、包材等大宗原材料依然處在高位,現(xiàn)有提價無法完全覆蓋成本上漲,利潤危機依然存在。

對此,海天味業(yè)管理層在業(yè)績交流大會上表示,公司將繼續(xù)發(fā)起逆境搏殺,通過各種措施挖潛增效、消化成本。

具體的消化措施,除了對核心產(chǎn)品進行提價,另一項重要舉措就是多化布局、尋找新的業(yè)績增長點。具體來說,一方面是在核心業(yè)務(wù)之外的調(diào)味品領(lǐng)域?qū)ふ倚略隽浚硪环矫妫e極布局與調(diào)味品相關(guān)聯(lián)的糧油米面、復(fù)調(diào)等領(lǐng)域。這些應(yīng)對舉措的效果,有的已經(jīng)開始顯現(xiàn),有的還有待驗證。

一個值得關(guān)注的點是,海天味業(yè)2021年的業(yè)績亮點,除了蠔油的業(yè)績增速和毛利率依舊堅挺之外,包括醋、料酒在內(nèi)的其他類產(chǎn)品營收增長高達13.37%,規(guī)模已達22.11億,僅次于調(diào)味醬的26.66億。其中醋和料酒的營收超過12億,初具規(guī)模,管理層表示,公司正在加速這兩個品類的發(fā)展,以構(gòu)建新的增長點。

除此之外,海天味業(yè)還在2021年陸續(xù)推出了大米、大豆油、玉米油、復(fù)合調(diào)味料、中央廚房等新的業(yè)務(wù)品類,這些新業(yè)務(wù)的營收貢獻額財報并未具體披露,不過,糧油米面的毛利率一向低于調(diào)味品,且目前市場由“油茅”金龍魚把持著,海天短期之內(nèi)恐難有大的突破。

另外,在渠道方面,海天味業(yè)于2021年下半年加強了對社區(qū)團購、時達到家平臺、內(nèi)容電商等新零售渠道的布局和發(fā)展,效果初顯。2021年,海天味業(yè)線上渠道營收達7.04 億元,同比增長85.2%。雖然目前線上的營收規(guī)模與線下228.9億元的規(guī)模差距較大,但社區(qū)團購等新渠道,未來仍將是傳統(tǒng)調(diào)味品很重要的渠道,合理利用會帶來進一步增長。

不過,海天味業(yè)在財報中也指出,由于社區(qū)團購的惡性競爭對產(chǎn)品價格的沖擊,以及公司為拓展線上業(yè)務(wù)投入了不少市場費用,2021年線上渠道的毛利率同比減少了13.22 %至37.31%,低于線下渠道39.86%的毛利率,拉低了公司的整體毛利率水平。

總體來看,一系列挖潛增效的舉措要全方位發(fā)揮效應(yīng)還需要時間積累,而大豆的價格什么時候能夠回落也不明朗,但“2022年計劃實現(xiàn)營收280億元,利潤74.7億元,營收利潤雙12%增長”的目標已經(jīng)擺在了海天味業(yè)的案頭。不得不說,在守得云開見月明之前,海天還要繼續(xù)承壓。