打開一個打工人的抽屜,將會收獲一抽屜的“神藥”。

口服的就有不下十種,從頭到腳,由內(nèi)向外,滿足著當(dāng)代年輕人“朋克養(yǎng)生”的需求。電商海報上的宣傳語不再是“累了困了喝東鵬特飲”,而是“適合0點(diǎn)還不睡的你”與“熬夜星人,應(yīng)酬常備。”

傳統(tǒng)保健品的商業(yè)邏輯被悄然改寫了。新品牌叫板老品牌,這些誕生不足三年的創(chuàng)業(yè)者要做的是整合全球的資源,成為“打工人”背后堅實的供應(yīng)鏈平臺。

這種來勢洶洶的進(jìn)攻也讓傳統(tǒng)品牌重新意識到市場的變化與殘酷。湯臣倍健董事長梁允超在2020年的年報里用“青蛙自嗨鍋”比喻自己,也比喻行業(yè)的發(fā)展:

“幾只青蛙泡溫泉,還有外面的同伴提醒,一大群青蛙在溫水里開party,就沒得救了。舒適溫度的溫泉水泡爽著不會主動想出來,被動想出來的時候就跳不動了,到水開的那一刻恐怕都不會感覺到了,唯有在自嗨鍋中自嗨仙去。”

保健品行業(yè),難道真的要變天了?

01

這屆年輕人,從內(nèi)到外“養(yǎng)”出一個千億市場

李越翻著手機(jī)里的訂單,給自己算了一筆賬:一個月買兩次,一次花費(fèi)198元,這種持續(xù)的購買她維持了五年:“我至少花了有三萬元。”

李越購買的是一款成分為“酵素”的沖劑,她每日嚴(yán)格按照這款產(chǎn)品的使用方法:“飯前一個小時,溫水沖泡,水溫最好是60攝氏度。”盡管她至今并不知道“酵素”究竟是什么。李越向財經(jīng)無忌這樣形容服用“酵素”的感受:“吃完飯過后的一個小時內(nèi),你就能聽到自己的肚子發(fā)出‘咕嚕’的聲音。”為了管理自身的身材,關(guān)于“酵素”的產(chǎn)品,李越曾嘗試過不下十種。

?

?

李越曾購買過的產(chǎn)品,圖源受訪者

與李越一樣的年輕人們正以一種新的流行方式來養(yǎng)生,“酵素”的故事甚至已經(jīng)有點(diǎn)過時了。踩準(zhǔn)年輕人痛點(diǎn)的新消費(fèi)品牌們圍繞多元化的場景為“朋克養(yǎng)生黨”們從頭到腳,由內(nèi)到外地定制好了一切。

口服的賽道已經(jīng)內(nèi)卷:沖劑、軟糖與飲品等產(chǎn)品形態(tài)層出不窮。失眠了來片褪黑素;熬夜來瓶晚安水;阻斷碳水可以嘗試白蕓豆藥片;經(jīng)常用眼來兩顆藍(lán)莓葉黃素軟糖;美容補(bǔ)水可以來一杯口服玻尿酸沖劑......

外用方面也有中草藥故事與“黑科技”的加持:泡腳桶里成分愈發(fā)復(fù)雜的藥包、時尚可穿戴的按摩儀與美容儀......

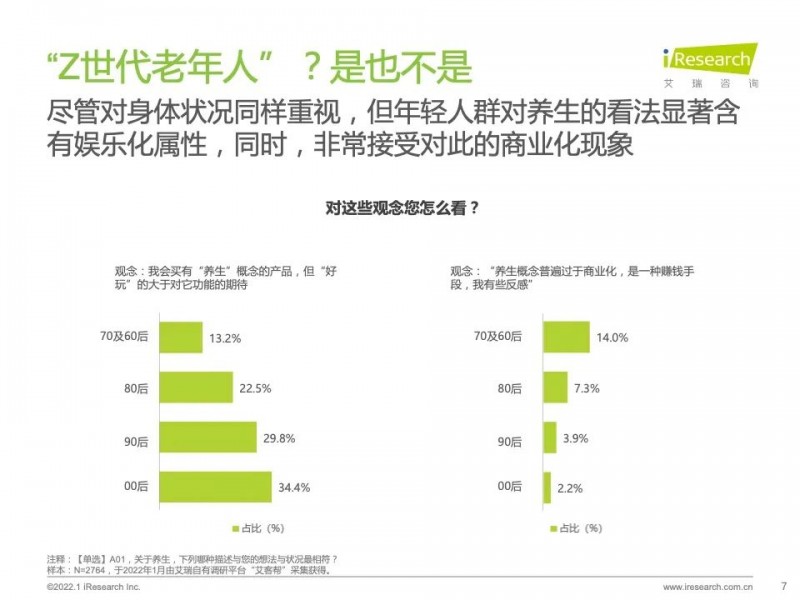

“保溫杯里泡枸杞”不是什么新鮮事,新的趨勢是“健康”的內(nèi)涵已經(jīng)泛化,正如艾瑞咨詢《代際人群養(yǎng)生觀念差異觀察》報告中所提及的,娛樂型與社交型養(yǎng)生是這屆年輕人對“健康”的新闡釋。

?

?

圖源:艾瑞咨詢

把時間的輪子往后撥三十年,與狹義的健康理念綁定的最為緊密的是傳統(tǒng)保健品行業(yè)。

上世紀(jì)八九十年代里,至少有三位首富曾在這個行業(yè)里淘到了創(chuàng)業(yè)的第一桶金。造富神話的背面是中國保健品行業(yè)四十多年發(fā)展史里不變的質(zhì)疑——智商稅、過度營銷與消費(fèi)者信任危機(jī)。依靠保健品發(fā)家的史玉柱曾有這樣一句評價:

“發(fā)達(dá)國家的保健品行業(yè)為朝陽行業(yè),在中國為夕陽行業(yè)。”

現(xiàn)實狠狠打了這位傳統(tǒng)商人的臉。因為從市場規(guī)模來看,中國保健品行業(yè)不僅是一個有著光明前景的賽道,并且隨著“保健”概念的泛化,資本也正催熟一批將保健品做成快消品的新消費(fèi)品牌。

據(jù)歐睿數(shù)據(jù)預(yù)測,2025年我國保健品行業(yè)市場規(guī)模將達(dá)到3200億元,且保健品的滲透率還遠(yuǎn)遠(yuǎn)沒有天花板。羅蘭貝格的一項調(diào)查顯示,就市場滲透率而言,美國市場滲透率為50%,粘性用戶為60%,而我國僅有20%的滲透率和10%的粘性用戶。

從人均角度看,當(dāng)代年輕人正在往購物車?yán)锾碇酶嗯c養(yǎng)生相關(guān)的產(chǎn)品。2019年,我國保健品人均消費(fèi)量僅有191元,是美國、澳洲、日本的人均消費(fèi)金額的五分之一。但據(jù)融360最新的調(diào)查發(fā)現(xiàn),如今超過半數(shù)的Z世代每個月在健康養(yǎng)生方面消費(fèi)已超過500元。

嚴(yán)格意義上來說,“保健品”這一概念已不適用于如今的市場認(rèn)知,強(qiáng)調(diào)功能性的消費(fèi)品更適合當(dāng)下的品牌定位。這一概念最早來自于日本,是指添加了活性菌、膳食纖維等有益成分的“強(qiáng)化版食品”。

相較于狹義的保健品概念,功能性食品的定義則更為寬泛,此類產(chǎn)品往往不以治療為目的,強(qiáng)調(diào)特定場景下對身體機(jī)能的調(diào)節(jié)。這是一個更廣闊的市場,涵蓋了保健品、零食,甚至是醫(yī)療美容企業(yè)的入局。據(jù)中商產(chǎn)業(yè)研究院的數(shù)據(jù),2022年這條賽道上的市場規(guī)模將突破6000億元。

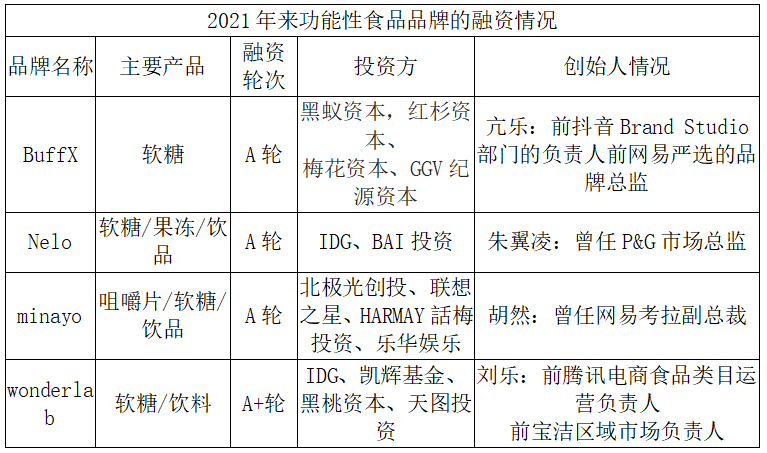

資本正在忙著排隊入場。據(jù)財經(jīng)無忌不完全統(tǒng)計,僅剛剛過去的2021年,BuffX、Nelo、汝樂、minayo、荷田水鋪等相繼宣布獲得投資,這些誕生不足三年的新養(yǎng)生品牌背后站著的是IDG、BAI、紅杉中國等資本捕手。

?

“做短視頻?不如去賣保溫杯!”2018年,財經(jīng)作家吳曉波曾有這樣一句斷言,現(xiàn)在這句話或許要換一換:“做保溫杯?不如向年輕人賣養(yǎng)生軟糖!”

02

新養(yǎng)生品牌的本質(zhì)是供應(yīng)鏈平臺

1919年,日本格力高(Glico)創(chuàng)始人江琦利一鍋從平凡的牡蠣湯里得到啟發(fā),借助營養(yǎng)糖原顛覆性地創(chuàng)造了“營養(yǎng)糖果”這一新品類。而這家最早將功能性基因植入食品的百年企業(yè),初代產(chǎn)品的“健康故事”并不為人所知。對于格力高而言,后來還是憑著好吃的零食Pocky才火遍全球。

一百年后,江琦利一“初代產(chǎn)品”的遺憾在中國得到了完美的補(bǔ)足。

2020年4月,前抖音Brand Studio部門的負(fù)責(zé)人和前網(wǎng)易嚴(yán)選的品牌總監(jiān)亢樂創(chuàng)立了功能性軟糖品牌BuffX。在沒有PPT,甚至是還沒有產(chǎn)品的情況下,就已完成了兩輪融資。半年之后,亢樂和他的團(tuán)隊才推出了他們的產(chǎn)品——功能性軟糖。

?

?

這款看起來包裝炫酷,吃起來有點(diǎn)果味的功能性軟糖自上線后,用了一個月時間,銷售額就突破了300萬元。

同樣的故事也出現(xiàn)機(jī)能食品品牌Nelo的身上。比BuffX晚4個月,Nelo創(chuàng)始人朱翼凌用一款咀嚼片打動了消費(fèi)者與投資人。這款看起來在包裝上頗為日式的品牌,目前已完成數(shù)千萬人民幣的A輪融資。

新品牌入局,除了看中上文所說的功能性食品的千億級市場,更多的則是賽道本身的“錢景”,功能性食品的毛利率往往介于食品與保健品之間。

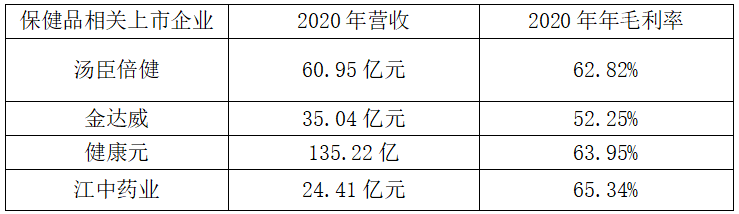

據(jù)數(shù)說商業(yè)統(tǒng)計,2020年,食品上市企業(yè)年平均毛利率為32.27%,而保健品上市企業(yè)的毛利卻高得多。財經(jīng)無忌整理了目前已上市的相關(guān)保健品企業(yè)發(fā)現(xiàn),湯臣倍健、健康元等傳統(tǒng)保健品企業(yè)的毛利一般在60%左右,是典型的“高毛利、高成長”賽道。

?

?

此前,“荷田水鋪”創(chuàng)始人金智洢曾透露,其利潤已高于保健品行業(yè)。而同期成立的功能性食品品牌minayo目前單月GMV已突破2000萬。

與傳統(tǒng)保健品品牌依靠數(shù)十年積累下的渠道優(yōu)勢不同,這些新養(yǎng)生品牌借助快消品的產(chǎn)品邏輯,縮短了保健品的產(chǎn)業(yè)鏈,渠道商將供應(yīng)商與消費(fèi)者連接,其本質(zhì)是一個“供應(yīng)鏈平臺”。

透過這些新品牌創(chuàng)始人的從業(yè)經(jīng)歷,或許能更準(zhǔn)確理解這一點(diǎn)。BuffX創(chuàng)始人亢樂曾是前網(wǎng)易嚴(yán)選的品牌總監(jiān),minayo創(chuàng)始人胡然曾是網(wǎng)易考拉副總裁,曾從0到1搭建了業(yè)務(wù)團(tuán)隊和平臺的采銷體系、自營供應(yīng)鏈等,與全球范圍內(nèi)超過80個國家的優(yōu)質(zhì)供應(yīng)鏈和品牌有著深厚的合作關(guān)系。

而Nelo的創(chuàng)始團(tuán)隊同樣有著供應(yīng)鏈經(jīng)驗。創(chuàng)始人朱翼凌曾任P&G市場總監(jiān),負(fù)責(zé)幫寶適的品牌建設(shè)和渠道管理,另一位聯(lián)合創(chuàng)始人吳向前此前在美國有多年的供應(yīng)鏈相關(guān)經(jīng)驗。

不僅是供應(yīng)鏈。如果借鑒4P理論(Product、Price、Place、Promotion),這些新興品牌的玩法更值得玩味。

第一、“低單價,高總價”的定價策略,走差異化路線。與傳統(tǒng)保健品湯臣倍健與海外品牌Swisse相比,BuffX們的產(chǎn)品價格帶更低。以含“花青素”的產(chǎn)品為例,湯臣倍健與Swisse的產(chǎn)品價格均為二百元以上,而BuffX則為59元。

從整體價格帶來看,BuffX的產(chǎn)品均價在百元以下,Swisse的產(chǎn)品均價則在兩百元左右。這套定價策略與日本藥妝店的定價策略很像。對于第一次選擇BuffX的消費(fèi)者而言,低單價的錯覺往往會促使沖動購物,進(jìn)一步提高了客單價。

但事實上,“低價”某種程度上只是錯覺,如果仔細(xì)比較部分產(chǎn)品,BuffX們的價格甚至要更高。以褪黑素產(chǎn)品為例,minayo的價格為79元/30粒,平均每粒約為2.6元;Swisse為143元/100粒,平均每粒約為1.43元,而湯臣倍健則為86元/60粒,平均每粒約為1.43元。

第二、迎合“顏值經(jīng)濟(jì)”,讓保健品零食化與即食化。在新養(yǎng)生品牌的相關(guān)采訪中,提到自己與傳統(tǒng)保健品牌的差異性時,“好看、好吃”是這群年輕的創(chuàng)業(yè)者反復(fù)提到的關(guān)鍵詞。

?

?

Nelo創(chuàng)始人朱翼凌曾提到“產(chǎn)品的親和力”的重要性。他拿江中集團(tuán)的“健胃消食片”與“嗎丁啉“兩款應(yīng)用于胃部的產(chǎn)品做對比,除了功效不同外,朱翼凌認(rèn)為,“健胃消食片能夠在2018年賣出13個億”的原因在于:

“在消費(fèi)者心中,日常消化不良不至于到需要吃胃藥的程度,吃更加溫和的健胃消食片既有效。”在口味上做文章,讓年輕一代擺脫“吃保健品=吃藥”的刻板印象,順應(yīng)保健品即食化的趨勢,讓其越來越像高頻消費(fèi)的零食。

第三、DTC模式,數(shù)據(jù)思維優(yōu)先。如今,DTC模式在新消費(fèi)品牌中已不鮮見。最早說這個故事的是完美日記的創(chuàng)始人黃錦峰。這位與朱翼凌一樣的“前寶潔人”繼承了寶潔消費(fèi)者研究的傳統(tǒng),在新養(yǎng)生品牌的創(chuàng)業(yè)故事里,數(shù)據(jù)思維被提升到前所未有的高度。如Nelo團(tuán)隊通過市場數(shù)據(jù)調(diào)研,將產(chǎn)品定位于“熬夜人群”,隨后針對熬夜場景下不同的損傷進(jìn)行品類的拓展。

由于出身抖音,BuffX的創(chuàng)始人亢樂則以一種“很字節(jié)”的方式完成了自己做軟糖品類的決定——做一次“AB text”(雙重測試)。亢樂與他的團(tuán)隊用12種版本的產(chǎn)品分別找了年輕人與為消費(fèi)者推銷產(chǎn)品的便利店店員,兩方的測試結(jié)果最終告訴他要“做軟糖”

數(shù)據(jù)思維的優(yōu)勢在于快速定位產(chǎn)品的客群,了解到終端消費(fèi)者的真正需求,保證了切入細(xì)分賽道的穩(wěn)定。這或許也是為何BuffX能在沒有產(chǎn)品時就可以拿到多輪投資的原因所在。

第四、KOL精準(zhǔn)營銷,快速教育市場。就目前而言,新養(yǎng)生品牌們還是處于教育市場的階段。與傳統(tǒng)保健品品牌借助公域流量的廣告式營銷不同,BuffX更在乎營銷的精準(zhǔn)性。一般來說,分為兩條路徑。一方面依靠知乎、果殼等知識類社區(qū)的背書,另一方面則是以小紅書、B站等KOL營銷為主。

03

養(yǎng)生永無止境,誰將成為第一個“中國FANCL”?

券商研究員們在研究“保健品行業(yè)”時,總會將其放置于一個坐標(biāo)軸內(nèi)。這條坐標(biāo)軸的最左端是食品,最右端則是藥品,這是保健品行業(yè)的天然屬性,兼具食品與藥品雙重屬性。

現(xiàn)在的趨勢是整個行業(yè)正向兩端瘋狂擴(kuò)容,未來的保健品品牌將會在“功能性食品”與“嚴(yán)肅保健品”間展開新一輪角逐。

傳統(tǒng)保健品品牌的轉(zhuǎn)型已經(jīng)說明了這一點(diǎn)。湯臣倍健推出面向年輕人群體的子品牌“每日每加”,目前產(chǎn)品線約有12個sku,且推出了盲盒等新興玩法。

藥企與醫(yī)美企業(yè)也正跨界而來。東阿阿膠依靠其原材料優(yōu)勢,推出了貓爪軟糖、即食燕窩、阿膠棗凍等健康新零食。玻尿酸龍頭華熙生物則推出了子品牌“plumoon普蘭萌“,主打口服玻尿酸食品。

但顯然,在“懂年輕人”方面,與新養(yǎng)生品牌相比,傳統(tǒng)保健品品牌仍需要回頭補(bǔ)課。新養(yǎng)生品牌也并非沒有痛點(diǎn)與難點(diǎn)。畢竟,能夠從幾輪市場洗牌中存活下來的傳統(tǒng)保健品品牌其優(yōu)勢不僅在于多年積累下的渠道優(yōu)勢,更是技術(shù)投入下品牌本身的信任背書。

?

由于我國保健品有效配方相對透明,加之成熟的供應(yīng)鏈體系,新養(yǎng)生品牌的產(chǎn)品研發(fā)某種程度上是一種“技術(shù)套利”,即通過研究不同的原材料與配比,再嫁接國外保健品行業(yè)已成熟的先進(jìn)技術(shù),最終在中國的產(chǎn)品經(jīng)理手中不斷誕生一個又一個爆品。

“技術(shù)套利”是躲在新品牌們在“好看好玩”故事下的另一面。正如minayo創(chuàng)始人所言:“日本的美容抗衰技術(shù)研發(fā)、北美的深海魚油原料、新西蘭的奶源等。全球供應(yīng)鏈的意義就在于能夠?qū)⒑玫脑牧虾脱邪l(fā)成果引進(jìn)中國,制成更適合中國市場的健康保健產(chǎn)品。”

“更適合”并非那么容易完成。現(xiàn)實是,隨著代際區(qū)分,養(yǎng)生需求的多元化、消費(fèi)者理性增強(qiáng)以及外部監(jiān)管影響,保健品行業(yè)的門檻將會越來越高。

一個關(guān)鍵問題產(chǎn)生,與國貨美妝們仰望的“歐萊雅”一樣,在千億級的保健品賽道上,何時才能有一個“中國的Fancl”?

1982年,池森賢二創(chuàng)立了Fancl,他通過無添加的小包裝護(hù)膚產(chǎn)品,以大單品戰(zhàn)略迅速贏得市場口碑。1994年,F(xiàn)ancl推出頗具性價比的營養(yǎng)補(bǔ)充劑,順利切入保健品賽道。目前Fancl建立了化妝品和營養(yǎng)補(bǔ)充劑兩大產(chǎn)品線,其營養(yǎng)補(bǔ)充劑的市占率達(dá)18%,是日本最大的營養(yǎng)補(bǔ)充劑生產(chǎn)商。

Fancl的成長史,恰好也是日本保健品行業(yè)不斷洗牌的發(fā)展史。而以Fancl為觀察窗口,中國品牌們或許會有新的啟發(fā)。

?

?

一方面,Fancl借助大單品策略拓展產(chǎn)品線,覆蓋更多的人群。以Enkin系列為例,是Fancl最早針對老年人的老花癥狀推出,后又逐步延伸到了針對年輕人的PC/手機(jī)眼疲勞現(xiàn)象。

另一方面,要從產(chǎn)品商向服務(wù)商升級,對于重度用戶的強(qiáng)服務(wù)不僅能夠增強(qiáng)粘性,同時對產(chǎn)品迭代升級有利無弊。

Fancl經(jīng)常對重度用戶進(jìn)行個性化嘗試,通過用戶的反饋優(yōu)化與精簡產(chǎn)品線。

當(dāng)然,更為重要的是Fancl極其忠實基礎(chǔ)研究,而不是“技術(shù)套利”,這種思維在切入功能性食品飲料領(lǐng)域時體現(xiàn)的尤為明顯。相比自己去做產(chǎn)品,F(xiàn)ancl選擇的跨界合作,即專業(yè)的人去做專業(yè)的事。

比如Fancl與雀巢、三得利以及股東麒麟集團(tuán)等公司合作各類膠囊制品和飲料等,這種“互利共贏”體現(xiàn)出的品牌的長期主義價值。

在保健品行業(yè),曾經(jīng)的“新消費(fèi)”之風(fēng)在這個虎年又吹了回來,只是這次它瞄準(zhǔn)的不是女人的臉,也不是人類的胃,而是換了片土壤,有舊的故事在上演,也有新的故事在書寫。

只是這一次,誰都有機(jī)會,不論是新品牌,老品牌,還是跨界巨頭。畢竟在中國,養(yǎng)生是門有著千年歷史的生意,本就在被一代又一代人不停地改寫與重構(gòu)。