翻找80后、90后的童年美食記憶,方便面、餅干、罐頭、火腿腸等即食食品一定占據了一席之地。

隨著生活水平的改善和消費品質的升級,一方面消費者的食品安全意識逐漸提高,對飲食質量有了健康、營養、均衡等更高的要求,另一方面市場上跑出了一批受年輕人歡迎的休閑零食品牌,外賣業態的繁榮也為消費者提供了更多樣的選擇。

這使得被貼上“含有防腐劑”、“垃圾食品”標簽的即食食品輝煌不再,無法滿足消費者需求,逐漸淡出人們的視野。

但他們并沒有徹底退出歷史舞臺,而是改頭換面以懶人方便菜、自熱火鍋、快手菜等更多形式出現,而且擁有了一個新的名字——預制菜。

01

熟悉又陌生的預制菜

對于中國消費者而言,預制菜是一個熟悉又陌生的概念。

廣義來說,預制菜是經過洗、切、搭配等預加工的成品或半成品菜,工廠在中央廚房提前加工好菜品,再通過冷凍或者真空等方式包裝保存,之后經由商超、電商、便利店、外賣等渠道向C端消費者銷售,或者配送到B端的餐飲門店以供堂食、外賣加工后出售。

說熟悉,是因為大部分80后、90后消費者吃過的方便面、罐頭、火腿腸、餅干等即食食品,其實都屬于預制菜范疇。

這些即食食品多是在二戰后,從美日等國家迅速向英國、澳大利亞、加拿大、中國、韓國、東南亞諸國等國家推廣,并在當地迅速被消費者接受。

以價格廉價、方便攜帶、能夠替代肉的火腿腸為例,曾經的火腿腸一度是中國肉制品的霸主。2008年數據顯示,當年國內肉制品的年產量為1000多萬噸,其中火腿腸占三分之一,年銷售額高達500億元。而在韓國、東南亞諸國、英國等國家,罐頭曾達到比火腿腸在中國還高的地位。

隨著城鎮化、產業互聯網化、女性外出工作、消費升級、勞動力價格升高、消費觀念轉變、冷鏈物流完善等多重因素疊加,更多種類的預制菜開始出現。比如需要簡單加熱的即熱食品,需要二次烹飪的即烹食品,經過初加工的半成品配菜即配食品等。

它們的制作過程比即食食品更為復雜,在運輸、儲存中對溫度有更高的要求,比即食食品價格更高、品質更高級,能滿足更多的就餐場景,得到了不少消費者的青睞。

從野戰口糧裝備演化而來的即熱食品自熱火鍋,可以在戶外以及室內提供一頓熱氣騰騰的火鍋;即烹食品比如各類料理包,在餐廳后廚經過簡單加工,就可以達到迅速出餐、降本增效的效果;初加工的半成品配菜這類即配食品比如快手菜,可以幫助消費者在家中節約準備時間,迅速烹飪出一頓餐食。

預制菜市場在歐美日發展更加成熟,公開數據顯示,其在日本的滲透率高達60%,而在中國的滲透率只有10%左右。按照孫正義的時光機理論,預制菜的發展歷程也將會在中國重現。

再加上懶人經濟、宅經濟、疫情催化等背景,目前國內已有許多消費者熟悉的品牌看中這一賽道。譬如眉州東坡將東坡大肘子和梅菜扣肉等門店經典菜,做成了真空包裝的懶人方便菜,消費者只需要簡單復熱便可品嘗美味;農耕記也與盒馬合作將小炒黃牛肉、黃燜牛三鮮等爆款單品,研發成各類帶有詳細操作步驟的快手菜......

盒馬X農耕記聯名快手菜

圖源:官方授權

02

2B與2C市場:一頭熱,一頭冷

在國內,預制菜行業從2014左右受益于外賣爆發快速興起,相比在日本的發展滯后35年左右。目前,國內這一市場呈現小而散的狀態,整體仍是一片藍海,尚未誕生全國性品牌。

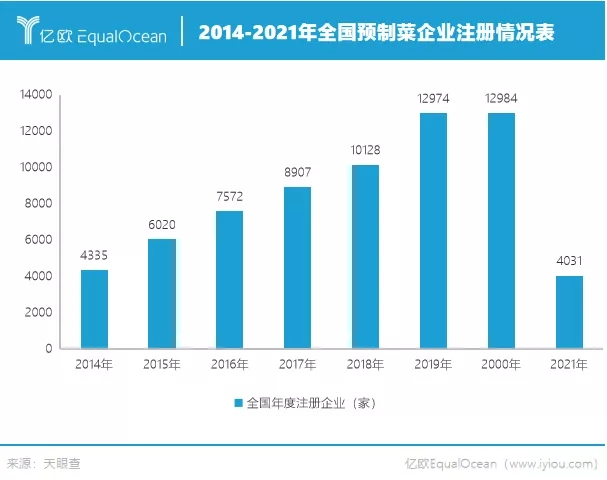

天眼查顯示,截至目前,我國有近6.9萬家企業名稱或經營范圍包含“速凍、預制菜、預制食品、半成品食品、即食、凈菜”的預制菜相關企業,其中56.6%的相關企業成立于近5年內。

從地域分布來看,山東省的相關企業數量最多,近8700家,占全國的12.66%;河南、江蘇、廣東均擁有超過5000家相關企業,分別位列全國第二、三、四位。從注冊資本看,超過54.7%的預制菜相關企業注冊資本在0-100萬之間。

目前國內的預制菜玩家主要分為三類:

一種是專注本賽道的預制菜企業,包括味知香、蓋世食品、真滋味、好得睞等。

另一種是速凍食品企業的產品線延伸,包括安井食品(速凍魚糜及肉制品為主)、三全食品(速凍米面制品為主)、立高食品(速凍烘培半成品&成品為主)、海欣食品(速凍魚糜為主)、惠發食品(速凍丸制品為主)、千味央廚(速凍米面制品為主)等。

還有一些是沿供應鏈和渠道進入預制菜領域的企業,比如金龍魚、溫氏股份、圣農發展、龍大肉食、國聯水產、頤海國際、西貝、廣州酒家、盒馬、711、便利蜂等。

不同于大部分C端消費者對于預制菜還處于概念不清晰、需求有待開發的陌生狀態,預制菜在B端餐飲商家端的認知和需求均已達到一定程度。

對于餐飲商家來說,預制菜有“三高一低”的優勢:出餐速度更快,為餐廳節約人工、租金成本;相比自制,預制菜品標準化程度高,出品更穩定;食品安全程度更高;規模化采購使食材成本更低。

尤其是外賣端,只需要簡單復熱、最快幾十秒便可出餐的料理包,從2014年開始促進了外賣市場的爆發式增長,讓外賣在高峰期能夠更快地送到消費者手中,完成薄利多銷的目標。

以剛剛在北交所上市的“預制涼菜第一股”蓋世食品為例,其原有業務是向日本、歐美國家出口預制涼菜,后擴展業務向國內出售預制菜已有10余年,2020年營收達到2.19億元。其產品銷量穩定,工廠位于海產品資源豐富的大連,未來新工廠將會落地食用菌產量可觀的江蘇省淮安市,兩家工廠均靠近原材料產地,價格低廉。

蓋世食品董事長蓋泉泓告訴億歐EqualOcean,目前其客戶主要以喜家德、呷哺呷哺等中大型連鎖餐品牌為主,覆蓋300余家企業的1萬余家門店,菜品在堂食、外賣中均有專門的包裝以提高出餐效率。

2C的預制菜市場雖然目前滲透率不高,但未來可期。在消費升級、懶人經濟、宅經濟、一人食、夜宵經濟、疫情催化等因素的共同促進下,預制菜的需求正逐步被挖掘。

“我們發現,在一二線城市奮斗的年輕群體,已經形成了全新的飲食消費習慣。”盒馬3R事業部深圳區域負責人李社峰在接受媒體采訪時說到,“請朋友到家里吃飯”成為當代社交最高禮遇,然而很多年輕人其實并不善于做飯。

電商渠道上紅紅火火的自熱火鍋就是需求被開發的最好例子。公開數據顯示,2021年中國自熱火鍋市場規模預估為103.7億元,同比增長18.5%;隨著自熱火鍋領域技術的更迭以及產品的多元化口味,預計市場將保持20%左右的增幅持續擴增,預計2023年中國自熱火鍋市場規模將達148.9億元。

本味鮮物創始人肖欣也是看好這一趨勢,于2019年組建團隊創立本味鮮物,其主營的低溫肉制品屬于即烹食品,目前推出的產品以各種口味的腸類為主,包括小龍蝦味、芝士味、黑胡椒等10余種味道,切入早餐等在家就餐場景。近期,本味鮮物還與百年虞府發布了三道年豬宴系列預制菜新品,包括炆火東坡肉,火腿老鴨煲以及雙椒鹵肥腸,切入更正式的多人午餐、晚餐等場景。

疫情的常態化是餐飲企業轉型的催化劑,助推其加速邁向標準化、零售化。預制菜、半成品已經是餐飲企業解決標準化難題的常用方案,西貝、眉州東坡、榮李記、農耕記等餐飲品牌也緊跟霸蠻、船歌、信良記的步伐,推廣毛利更高、不受堂食限制的盒裝預制菜或快手菜,西貝甚至創立預制菜品牌“西貝功夫菜”。

由于消費者并不似餐飲商家追求盡可能高的性價比,2C市場的利潤空間更大。財報顯示,側重C端的味知香近三年的凈利潤率分別為15.3%、15.9%和20.1%;相比之下,布局B端預制菜的安井食品凈利潤率則長期不到10%。

需求端的巨大差異,加上盈利模型的不同造成了2B和2C市場一頭熱一頭冷的現狀。國信證券數據顯示,中國預制菜企業的To B的營收占比達到80%,To C的營收僅為20%。

03

距離萬億規模還欠點火候

參照預制菜在日本的發展歷史,中國的預制菜市場還處于高速發展的前夕。

中國冷凍冷藏食品專業委員會數據顯示,2020年中國人均預制菜消費量處于日本1970年的水平。據國海證券測算,我國目前預制菜市場存量約為3000億元;未來6到7年,整體市場規模有望達到1萬億元,長期看有望達到3萬億以上規模。

但預制菜在中國的發展也面臨挑戰,其本身的行業特質會讓2B、2C市場有截然不同的發展路徑。

2B市場的總體規模受到產品種類限制,且進入門檻低,玩家同質化競爭激烈。

相比菜系單一、原材料種類少、烹飪方式簡單的西式菜肴,中式菜肴菜系和派系多,口味差異大,且工藝、流程復雜,導致研發成本高、口味還原度低,能夠做成預制菜且擁有較高市場接受度的單品有限。

因此,市面上的預制菜企業主要集中在米面、火鍋、燒烤、水煮等領域,比如黃燜雞、宮保雞丁、魚香肉絲、麻辣鳳爪等。

這使得現有賽道里的玩家產品同質化嚴重、產品毛利低。受同質化競爭影響,2B的預制菜企業面對餐飲企業時沒有議價權,如果采購體量不大的話,面對上游供應鏈時議價能力低,且需應對食材漲價的風險,從而進一步被壓縮毛利。

為改變被動局面、增大利潤空間,未來2B的預制菜企業會不斷地往產業鏈上游和冷鏈物流端發展,以降低采購和配送成本。

比如美國預制菜龍頭SYSCO不斷通過并購擴充品類,向上游食材領域延伸,同時通過自建物流體系來降低配送成本、確保食品安全,當前,該公司的營銷和物流網絡覆蓋全球90多個國家,年營業額超600億美元;日本的預制菜龍頭神戶物產實行產銷一體模式,覆蓋農產品生產/進口到食品加工、流通銷售,全面降低成本,在日本已布局近千家終端銷售門店。

在2C市場,快速發展的外賣和預制菜長期相愛相殺。

與美日市場不同的是,在國內,市場規模高達6600億元、人力成本遠低于美日、增速迅猛的外賣對預制菜起到了一定的抑制作用。肖欣表示,中國外賣已經走在其他國家前面,占據了消費者在家就餐餐品的很大份額。

在部分就餐場景下,外賣和預制菜互為替代品,且目前外賣普遍比同類預制菜價格低、便利性高,餐品體驗差距不大。

因此為穩健擴展市場、與外賣拉開體驗差距,未來2C的預制菜企業會更重視銷售渠道鋪設、產品研發。

盒馬、永輝、美團買菜、叮咚買菜、每日優鮮、直播帶貨、社區團購等線上線下渠道,在預制菜2C市場的發展過程中發揮著重要作用。它們不僅是銷售平臺,其鋪設的前置倉等也為預制菜打好了物流基礎,提高了及時配送能力和配送效率。

盒馬發布的《2021鮮美生活新趨勢:食品行業白皮書》提到,生鮮行業供應鏈水平的提升,使得生鮮品類全面拓張。肖欣也告訴億歐EqualOcean,冷鏈物流的成熟和成本降低,盒馬等零售渠道的發展,是預制菜得以快速發展的一大前提條件。

更重要的是,這些渠道沉淀的消費數據也有助于洞察顧客偏好、反哺產品研發。目前,盒馬已有上千款半成品菜和預制菜,其中自研商品比例超過6成,另外4成主要來自與餐飲供應鏈及餐飲品牌的合作,包括農耕記、月盛齋、南州府等。

因此從商業模式來說,2C的預制菜更像是快消品,是一個長期生意,需要兼顧渠道、品牌和產品。肖欣也表示,理想狀態下,2C的預制菜是往品牌發展,占領消費者有限的心智。

04

結語

方便、快捷、品類眾多、口味適中的預制菜,解放了不少繁忙的都市年輕人,成為后疫情時代的一大風口。

但無論是在2B還是2C市場,預制菜要走的路都還很長,培育消費者習慣、制定行業標準、把好食品安全都是必須要過的關。短時間內會是百花齊放的場景,但龍頭企業或許會較晚出現,像自熱火鍋一類的網紅單品會時有冒出,但終究難以再現火腿腸曾經的超高市占率。